入华多年奥乐齐的渠道布局:开出中国最大门店,但仍未走出上海丨数读100个品牌

这是《数读100个品牌》系列的第67篇文章。

每一个品牌的诞生、崛起、辉煌或衰败,皆有迹可循。数据,作为最客观的“见证者”,记录着它们在不同时期、不同市场环境下的真实表现和发展轨迹。

2024,品牌数读推出年度系列专题《数读100个品牌》,我们将 通过数据去探寻和发现品牌发展过程中的思考与行动,了解品牌的过去、现在,或许还有未来。

作者 | 王梓旭

编辑|童洁

头图来源奥乐齐品牌方

在上海以中小店型快速扩张后,奥乐齐做出了在华的第一个大店店型。

近日,德国零售品牌ALDI奥乐齐宣布即将于上海金山开出中国最大门店,据了解这家店相较以往门店扩大了20%-30%。而除金山店外,奥乐齐近期连开三店,加密对上海更多地区的覆盖范围。自2019年在上海开出首店以来,奥乐齐已有60家门店且全部位于上海。

值得一提的是,去年年底奥乐齐启动调整喊出“好品质,够低价”的口号,重新回到性价比定位,并且在今年凭借营销动作及不少的低价爆款产品,让奥乐齐获得了更多声量。

不过,今年奥乐齐的开店速度开始放缓,且一直未能进入新的城市,这也让外界猜测纷纷。更有分析人士表示,当下国内市场的零售环境复杂且竞争激烈,奥乐齐能否保持并扩大优势似乎没有想象当中容易。

1 偏安上海一隅

奥乐齐即将开业的国内最大门店,同时也是金山首店,从这一举动可以看出,奥乐齐逐步在向上海郊区进行拓展。

奥乐齐金山店占地面积达1014平方米,在门店设计上,奥乐齐加大拓宽了过道空间以及优化布局陈列,让购物动线更宽敞与人性化。相较其他门店,这家店还扩大了收银区并增设了多台收银设备,以缓解高峰时段的排队压力,缩短结账等待时间。

在金山店官宣之前,奥乐齐一直忙碌于加密上海城区的门店,近期奥乐齐还在徐汇万科、福山荟、宝山万达等点位开出新店,有接近品牌方人士向品牌数读透露,“截至本月15日,今年奥乐齐新开门店数为7家,未来几月还有其他开店计划。”

品牌数读梳理发现,今年奥乐齐的开店速度在放缓,今年新开店数与去年的21家店存在一定差距,考虑到今年还有两个半月就将结束,奥乐齐今年的新开门店数大概率与2022年的12家持平或略少一些。

自2019年首店落地,奥乐齐就扎根在上海,目前,含金山店奥乐齐门店数达到60家,且门店全部位于上海,覆盖14个行政区,当前仅在奉贤和崇明未有落店。

具体来看浦东的门店最多达到了12家,徐汇、闵行与杨浦三个区的门店数稍逊一筹分别为9、7和6家,而其余地区门店数量都在5家及以下。

一位分析人士告诉品牌数读,奥乐齐各区的门店数量差异主要受到人口密度、消费能力及商业环境等因素影响。

浦东作为上海人口最多的行政区之一,消费群体庞大,同时,浦东也拥有多个大型商圈和购物中心,成熟的商业环境为奥乐齐提供了良好的选址条件和客流保障;徐汇等地虽然租金较高,但由于消费能力强,能够带来更高的销售额,抵消高租金带来的成本压力;而在一些租金较低但消费能力也较低的区域,奥乐齐布局则更为谨慎。

2 商场中的低成本选址策略

与偏安上海一隅的的思路类似,在渠道的选择方面,奥乐齐的选择也有着明显的偏好,优先选择入驻商场,数据显示其有超过70%的门店开在商场。

百联咨询创始人、零售电商行业专家庄帅告诉品牌数读,事实上购物中心选址相对容易,因为购物中心的客流、销售等数据较为明确,而且购物中心落地开业的位置本身也进行过考量,更重要的是大部分的年轻消费者在商场购物消费的习惯也已经养成。

此外,上海购物中心数量尤为密集,这种情况下租金的优势也比较大,加之奥乐齐是德国知名零售品牌,也能与很多购物中心议价以更优惠或免租等方式入驻,这样能大大降低开店成本。

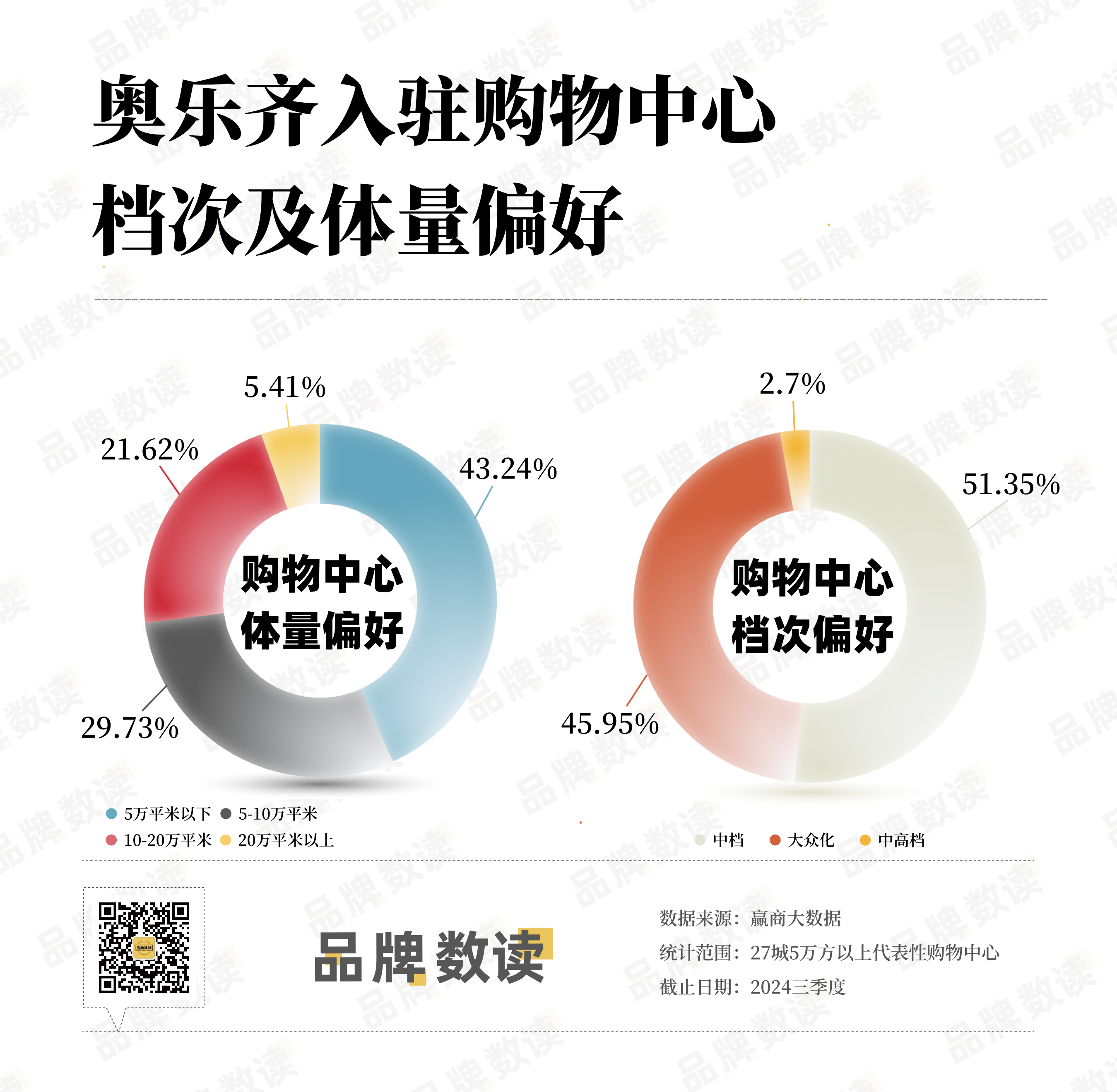

品牌数读也梳理了奥乐齐入驻购物中心档次及体量偏好情况。在档次偏好上,主要以中档及中高档商场为主,两者加起来门店占到了商超店的超过97%,基本符合奥乐齐的定位。

在购物中心体量偏好上,5万平米以下的门店占比最高超过了40%,5-10万平接近30%,10-20万平占比则在20%出头。对此,奥乐齐方面向品牌数读表示,作为平价社区超市,在选址上会靠近居民社区、住宅楼、商圈等区域,并基于门店周边环境、交通便利性等因素做出综合考量。

一位商场招商人士表示,奥乐齐选择商场时,通常会优先考虑那些客流量大且目标消费群体集中的商场。这些商场通常位于居民区、大学城或商业中心附近,能够吸引大量追求高性价比商品的消费者。

另外,奥乐齐在选址时更注重租金成本的控制。一般会倾向于选择租金相对较低的商场位置,例如商场的中低层或较为偏僻的区域。这种策略不仅降低了运营成本,还能通过低价策略吸引更多消费者。

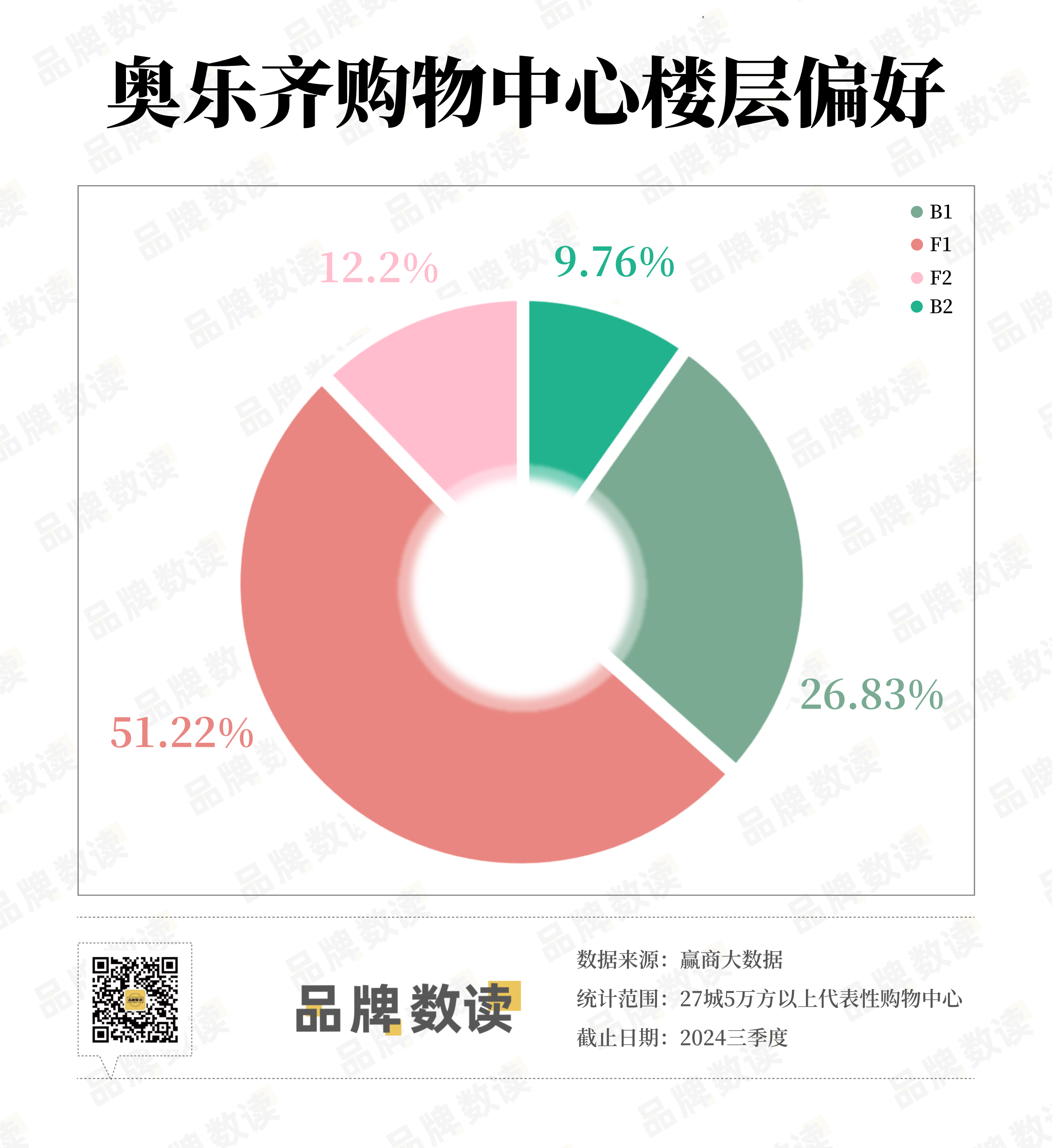

奥乐齐对于楼层的选择偏好印证了上述观点。据赢商大数据显示,奥乐齐的门店多开在楼层,其中F1楼占比最多超过了商店门店的一半以上,在B1及B2楼层门店占比接近40%

值得一提的是,奥乐齐的店铺布局通常较为紧凑,面积在500-800平方米之间,同时奥乐齐也有意精简门店售卖商品SKU数量。可以看出,全面回归“低价”之后,奥乐齐在通过这些策略降低成本以及提高店铺运营效率。

3 仍未走出上海背后

然而,再怎么快的扩张速度,终究无法掩盖奥乐齐难以走出上海的现实。

2017年,奥乐齐首次进入中国市场,2019年开出线下首店。对于初来乍到的奥乐齐而言,中国是一个充满想象和可能性的市场。于是,奥乐齐尝试在这里撕掉“平价”标签,走起了中高端路线。

奥乐齐未曾想到的是,中国市场的竞争环境并没有想象中那样轻松,不仅有山姆、麦德龙等国际品牌同台竞技,类似盒马、胖东来这样的本土商超品牌也是热度高涨。

加之消费环境的急转直下,中国消费者愈发追求“性价比”,价格和品牌力均不占优势的奥乐齐因此陷入尴尬境地。

直到去年年底,奥乐齐决定复制国外的模式,打出“好品质,够低价”的标语,重新将定位调整为平价超市。

今年奥乐齐还通过地铁广告等营销方式,配合如9块9的白酒、8块5的低温鲜奶等性价比产品引发关注,并逐渐积累了一定声量,作为一家硬折扣超市,奥乐齐自有品牌比例已达90%。

图源:德高申通STDecaux

图源:德高申通STDecaux

不过,时至今日,奥乐齐在上海以外的声量仍然十分有限,这也令其屡受诟病。

一位零售分析人士表示,将所有门店集中在上海的策略有助于其在初期阶段集中资源,上海作为中国的经济中心,拥有庞大的消费群体和较强的消费能力,这为奥乐齐提供了一个试验场。

该分析师继而指出,现在奥乐齐已经不算在发展的初期阶段了,本月山姆开出了第50家门店,同时还有大量的前置仓覆盖布局,另一家竞品盒马的门店数量也已经超过了400家,对比竞品的扩张速度来说,奥乐齐的速度有些缓慢。

还有业内人士直言,奥乐齐的组织人才支撑及供应链方面可能存在一定不确定性。

而“走出去”还需面临更大的挑战。在其他地方也有许多的商超“地头蛇”,外部企业想要打破它们长久以来积累的优势并不容易。比如许昌的胖东来、东北的比优特、湖北的雅斯超市等。反观一二线城市,由于市场足够大,能容纳的品牌则更多,竞争也更为激烈。

因此,在庄帅看来,奥乐齐能否走出上海,要看其的组织管理和供应链覆盖能力,“短期内奥乐齐应该不会走出上海,长期来看可能也是主要以江浙沪为主进行经营,这样管理半径小,管理难度也会下降。”

“作为外资企业奥乐齐的商品结构也要适应中国本土的消费习惯,不同地区存在着较大差异,供应链能力还需要强化,同时还要面临中国复杂多样的竞争,这是不可避免的。”他补充道。