量贩零食产业蓬勃发展,为何寡头却不赚钱?

作者丨象升

量贩零食赛道竞争加剧,为了尽快抱团取暖,巨头们甚至不惜违反法律。

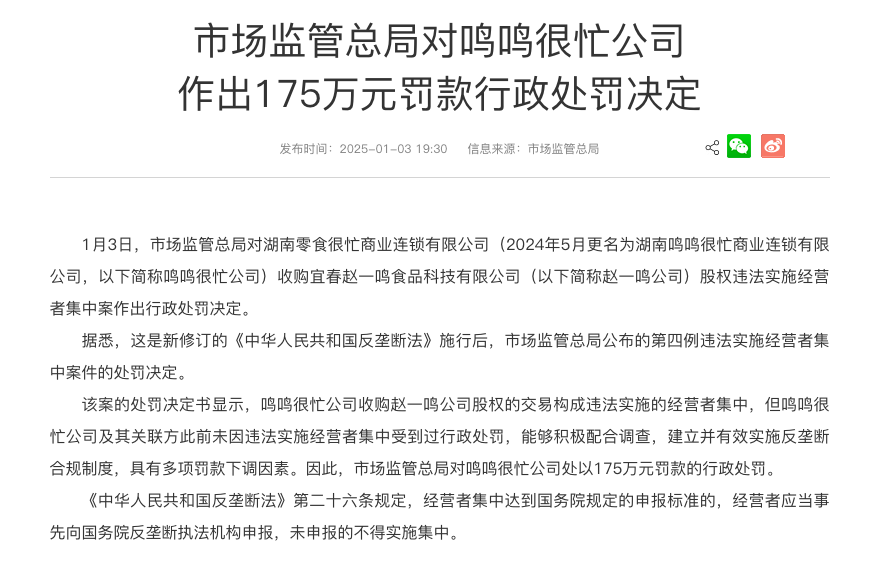

图源:国家市场监督管理总局

2025年1月3日,国家市场监督管理总局对湖南零食很忙商业连锁有限公司(于2024年5月更名为湖南鸣鸣很忙商业连锁有限公司,简称“鸣鸣很忙”)作出175万元罚款行政处罚。

这主要是因为,鸣鸣很忙在收购宜春赵一鸣食品科技有限公司(简称“赵一鸣”)的过程中,未依法事先申报实施经营者集中,违反了《反垄断法》第二十六条。不过,国家市场监督管理总局也依法评估,该起收购不具有排除、限制竞争的效果,所以鸣鸣很忙和赵一鸣可以合并。

鸣鸣很忙和赵一鸣之所以如此急切地“联姻”,很大程度上都是因为中国量贩零食行业来到了新一轮竞争的拐点。随着越来越多的消费者谨慎消费,拥有海量渠道资源的量贩零食企业才能凭借规模效应,展现较强的竞争力。

不过需要注意的是,即便海量渠道可以带来一定的规模效应,但过分追求绝对低价,也会导致量贩零食企业迟迟难以打开利润空间。因此,迈入寡头时代后,量贩零食企业不光需要保持规模优势,更需要优化经营链条,探索更具想象力的业务模式。

01

迎合消费降级热潮

量贩零食企业成资本宠儿

众所周知,近年来,因经济承压,中国消费者消费愈发谨慎。尼尔森IQ披露的《2024中国消费者展望》显示,与2023年初的调研相比,在意低价的“重振旗鼓型”和“捉襟见肘型”的消费者占比从20%上升至35%;看重性价比、多平台比价的“精打细算型”消费者占比从28%上涨至30%。

在此背景下,诸多难以提供高性价比商品的传统商超企业均日渐落寞。据不完全统计,2024年前三季度,十家上市零售企业中,仅三江购物和步步高营收、净利润双增,其余八家企业的业绩均深陷负增长泥潭。

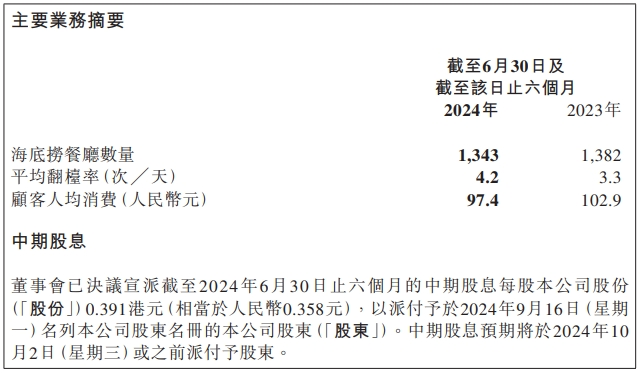

图源:海底捞2024年上半年财报

为了避免和传统商超企业一样被消费者抛弃,诸多消费企业均降价求生。比如,2024年初,良品铺子宣布实施17年以来最大规模降价,300款产品平均降价22%,最高降幅为45%;2024年上半年,海底捞客单价97.4元,同比下跌5.35%。

与大部分业态依赖多级供应链经营,致力于向市场索取更多增量利润不同,量贩零食业态极大地缩短了流转环节,可以提供低价、高质商品,高度契合消费者的诉求。

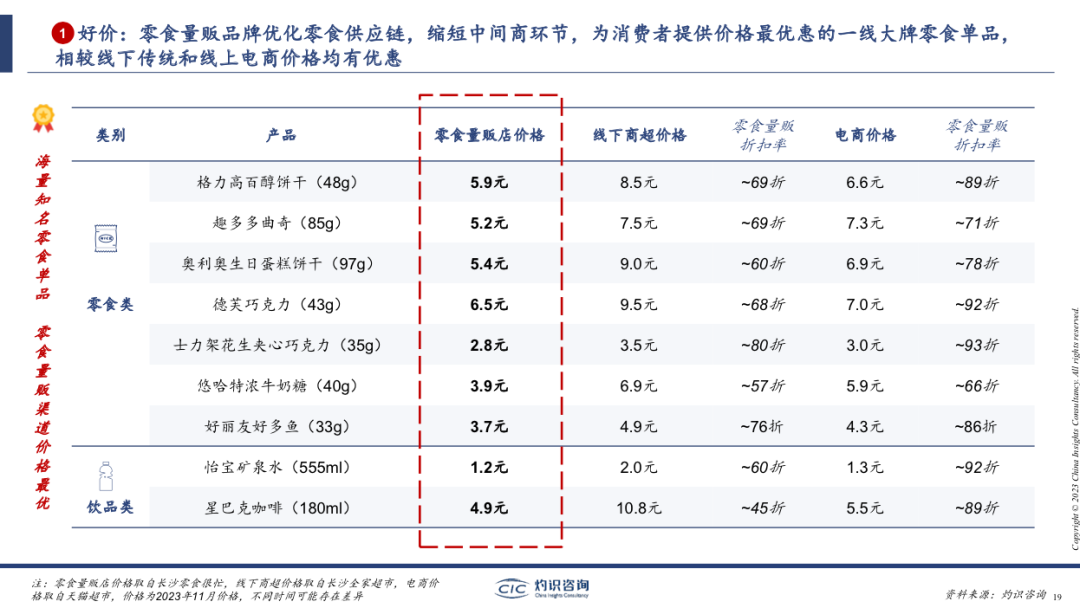

图源:灼识咨询

灼识咨询披露的《2023中国零食量贩行业蓝皮书》显示,量贩零食店商品的价格相较线下传统渠道和线上电商渠道均有明显优势,约为线下商超的6-8折、电商渠道的8-9折。

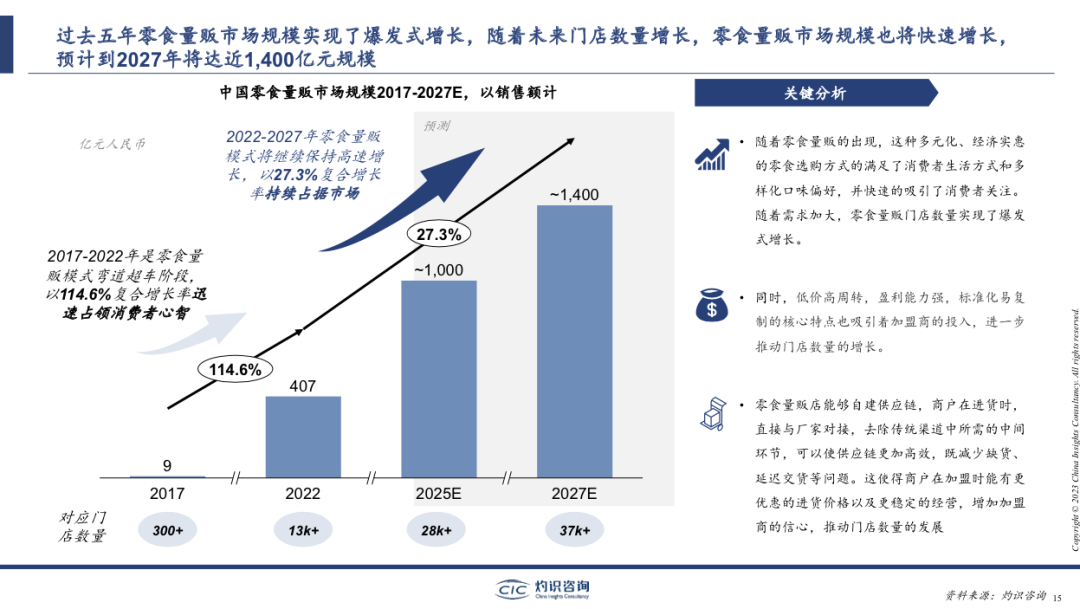

图源:灼识咨询

因价格极具吸引力,量贩零食产业正蓬勃发展。灼识咨询数据显示,2022年,中国量贩零食市场规模为407亿元,2017年以来的复合增长率为114.6%。预计2022年-2027年,相关产业仍将以27.3%的复合增长率增长。

量贩零食产业飞速成长,自然引得资本关注。近年来,零食很忙、零食青蛙、零之屋等量贩零食企业接连成为投资机构的座上宾。更有甚者,三只松鼠、盐津铺子等零食企业,也亲自下场,投资量贩零食企业。

比如,2023年末,盐津铺子控股出资3.5亿元入股零食很忙,取得后者3.3175%的股权。一年后,三只松鼠也发布公告称,拟合计投资不超3.6亿元,收购爱零食、爱折扣、致养食品的控制权或相关业务,入局量贩零食赛道。

02

巨头不断兼并

“双雄”格局渐显

量贩零食店之所以可以供应低价、高质商品,一方面固然是因为极大地压缩了上游流转环节,另一方面也需要海量门店“多销”,摊平上游成本,实现规模效应。

为了进一步整合优势资源,实现更大程度的规模效应,2023年以来,量贩零食行业发展的主旋律,就是不断合并。比如,2023年9月,万辰集团斥资867.75万元收购宁波博全。据悉,宁波博全手握宁波知名量贩零食品牌“老婆大人”。

公告中,万辰集团表示,本次对外投资有利于公司“借鉴‘老婆大人’管理团队的零食零售产业经验,加强上下游产业链协同,实现强强联合、优势互补、互惠共赢,加快公司零食连锁零售业务发展。”

图源:好想来官网

此后,万辰生物宣布旗下来优品、好想来、吖嘀吖嘀、陆小馋四大品牌统一合并为“好想来品牌零食”。

无独有偶,2023年11月,零食很忙与赵一鸣零食也进行战略合并,合并后门店数量突破6500家。此二者表示,“通过此次合作,双方将加强优势互补和战略协同,共同推动行业升级与良性发展”。

图源:观研报告网

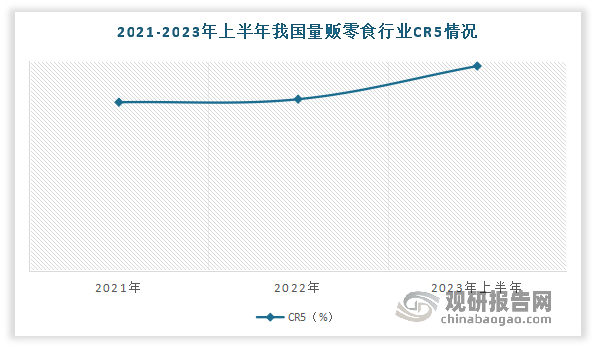

整体而言,伴随着一系列中小量贩零食企业被巨头兼并,中国量贩零食行业已进入寡头时代,显现“双雄”格局。观研报告网数据显示,2023年上半年,中国量贩零食行业CR5为68%,相较 2021年末上涨11个百分点。

东吴证券援引高德数据称,2024年11月,中国量贩零食行业CR2为70%,相较2024年3月的59%增长11个百分点。2024年,鸣鸣很忙和万辰集团分别净增约6500和5000家门店,贡献了行业大部分增量门店。

显而易见,经过一年左右的合纵连横,目前中国量贩零食行业已经涌现鸣鸣很忙和万辰集团两大寡头。由于规模优势明显,其他小微量贩零食企业在品牌、价格、辐射面等维度很难和这两大寡头展开正面竞争。

03

利润空间有限

量贩零食行业顽疾难解

一般而言,企业在某一行业成为寡头后,可以凭借规模优势轻而易举掘金。然而,由于主打高性价比,即便已成为行业头部企业,万辰集团和鸣鸣很忙依然难以打开利润空间。

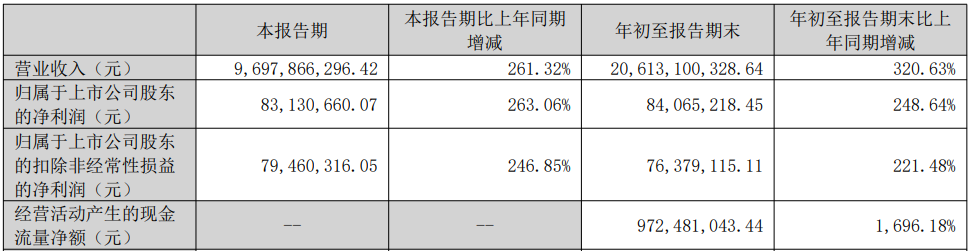

财报显示,切入量贩零食赛道后,万辰集团的营收开始“狂飙”,2022年-2023年以及2024年前三季度分别为5.49亿元、92.94亿元以及206.13亿元,分别同比增长26.35%、1592.03%以及320.63%。

图源:万辰集团2024年第三季度财报

然而,万辰集团的净利润却持续萎靡不振,2022年-2023年以及2024年前三季度分别为0.48亿元、-0.83亿元以及0.84亿元,和数百亿元的营收相去甚远。

这一方面与量贩零食商品主打高性价比有直接联系,另一方面也是因为,量贩零食赛道竞争异常激烈,量贩零食企业需要斥巨资宣发,吸引消费者买单。

图源:万辰集团2023年财报

财报显示,因大打价格战,2023年,万辰集团量贩零食业务的毛利率下降4.88个百分点至9.52%。在此基础上,万辰集团的销售费用为4.34亿元,同比飙升2098.37%、管理费用为4.45亿元,同比增长1281.12%。最终,万辰集团的净利率减少9.13个百分点至-1.57%,降至2013年以来最低点。

2025年1月5日,投资人、企业家段永平在浙江大学和校友师生交流时表示,“好赛道是不会进入低毛利的,低毛利的都是商业模式比较差、产品差异化很小的产品。”显然,在专业投资人眼中,量贩零食不是一个很好的商业模式。

为了打开想象空间,目前诸多量贩零食企业都开始积极布局全新的业务模式。比如,2024年9月,零食有鸣发布公告称,全面进军硬折扣全品类批发超市新业态,189家门店将在国庆期间同时开业。几乎同一时间,零食优选也宣布推出“惠真批发超市”品牌,喊出了“零食百货加日化,天天都是批发价”的口号。

图源:万辰集团

当年年末,万辰集团也宣布推出来优品省钱超市,从单一硬折扣休闲零食向硬折扣食品生活全品类扩张。

不可否认的是,山姆、Costco等仓储会员企业靠供应海量差异化的高性价比商品打通了商业闭环,为量贩零食企业向折扣全品类商超业态转型树立了发展样板。

然而需要注意的是,山姆、Costco等仓储会员企业不光仅仅主打高性价比,由于聚焦消费能力较强的中产,这些企业一方面可以通过大包装策略降低供应链成本,另一方面也可以通过会员费打开利润空间。财报显示,2024财年,Costco的会员费收入为48.28亿美元,占公司净利润的65.54%。

对比而言,折扣全品类商超业态的商品类型虽然相较量贩零食更多,但由于瞄准下沉市场,依然主打极致性价比,业务模式和量贩零食别无二致。这也预示着,进入折扣全品类商超赛道后,大部分量贩零食企业依然难以打开利润空间。

总而言之,过去几年,迎合消费降级趋势,中国量贩零食行业确实正如火如荼发展,并且也有少数企业成长为寡头。然而,由于竞争激烈、主打极致性价比,目前大部分量贩零食企业均生活在水深火热之中。在此背景下,量贩零食企业确实有必要探索全新的业务模式。

不过,由于不能像山姆、Costco等仓储会员企业一样,通过向中产收取不菲的会员费创收,量贩零食企业孵化的折扣全品类商超业态并不具备想象力。

由此来看,量贩零食企业如果想要打开利润空间,最需要做的,似乎并不是继续沿着高性价比的路径,横向拓宽商品的类别,而是需要通过优化门店模型、探索更具想象力的业态等方式,摆脱薄利多销的“原罪”。