古茗12日在港上市,9778家店估值超200亿港元!

新茶饮赛道的“蛇年第一股”“第三股”的头衔,大概率花落古茗,将成为继奈雪的茶、茶百道之后,第三家在香港上市的内地新茶饮品牌。

2025年2月4日起招股、至2月7日结束,古茗计划于2月12日正式以“1364”为股票代码在港交所主板挂牌上市。

作为蛇年的第一只新股,古茗的上市备受关注,为餐饮业和资本市场注入信心。

01 ■

一波三折的古茗上市历程

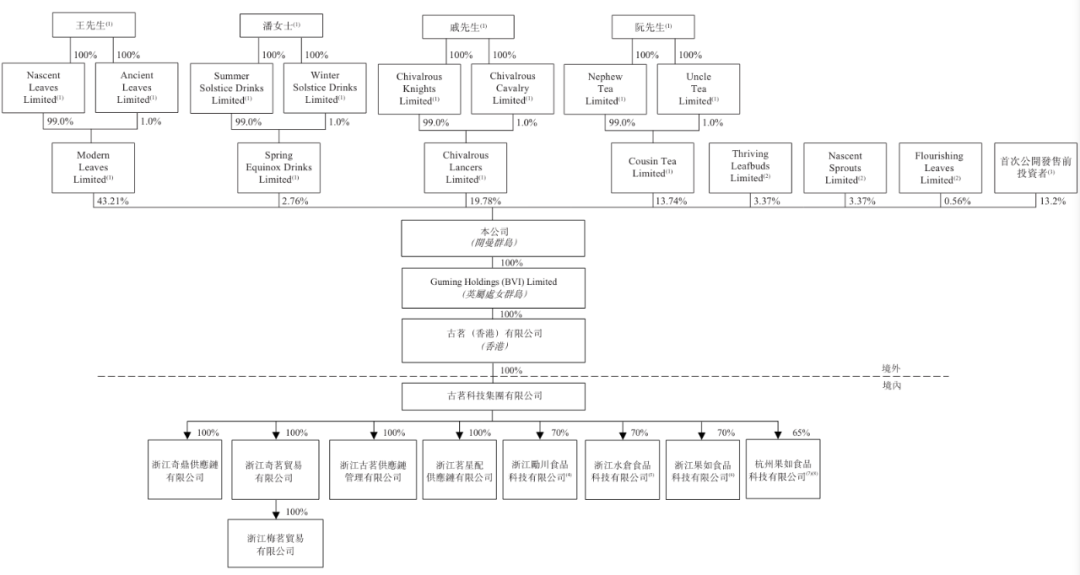

2010年,古茗第一家门店在浙江开出。截至2023年12月31日,古茗的门店网络涵盖9,001家门店,较2022年12月31日增加35.0%,并于2024年11月30日扩展至9,823家门店。

2024年底,位于湖北襄阳老河口市的古茗旗舰店开业,为古茗第9999家门店。

古茗的上市历程可以概括为以下几个关键阶段:

-

1、首次递交招股书:

-

2、招股书失效:

-

3、重新冲刺上市:

-

4、更新招股说明书:

-

5、最终上市:

日期:2024年1月2日

事件:古茗首次向港交所递交招股书,标志着其上市进程的正式启动。

日期:2024年7月

事件:古茗的招股书显示已失效,这意味着如果在六个月内未通过聆讯,招股书将自动失效。

日期:2024年12月9日

事件:古茗重新向港交所提交上市申请,并获得中国证监会的备案通知书,显示其再次冲击港股上市的决心。

日期:2024年12月15日

事件:古茗再次更新招股说明书,继续推进上市进程。

预计日期:2025年2月12日

事件:古茗计划在港交所主板挂牌上市,预计在2025年2月12日上午9点开始交易。

这一系列动作显示了古茗在竞争激烈的新茶饮市场中,通过上市来增强自身竞争力和品牌影响力的战略意图。

02 ■

漂亮的财务数据

古茗计划在本次IPO中发行158,612,000股股份,其中香港公开发售15,861,200股股份,国际发售142,750,800股股份。

以每股8.68港元至9.94港元的发行区间计算,古茗的IPO市值将介于202.46亿港元至231.85亿港元。

在本次IPO发行中,古茗共引入5名基石投资者,累计认购7100万美元——其中,腾讯认购2500万美元,元生资本和正心谷资本分别认购1500万美元、美团龙珠和Duckling Fund则分别认购800万美元。

而在IPO前,古茗仅在2020年开放了融资窗口,投资方包括美团龙珠、红杉中国、Coatue等知名机构,累计融资规模约6.74亿元人民币。

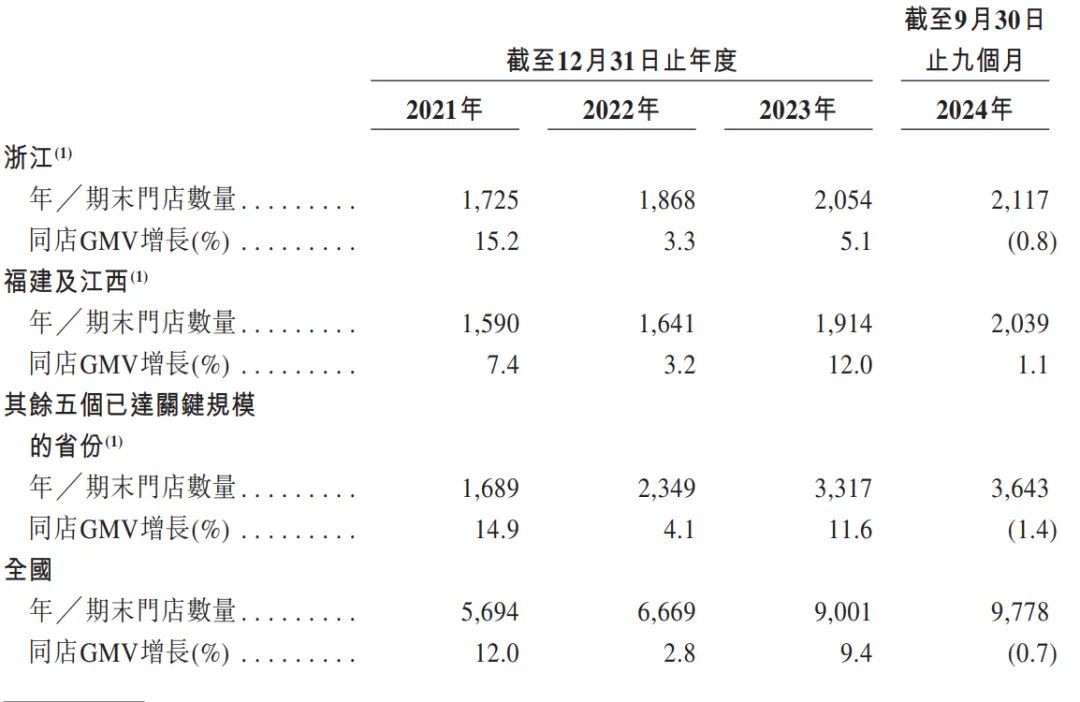

从门店发布来看,截至2023年12月31日,古茗在二线及以下城市的门店数量占总门店数量的79%,与中国其他前五大大众现制茶饮店品牌相比比例最高,并于截至2024年9月30日略增至80%。

同时,截至2023年12月31日,古茗38%的门店位于远离城市中心的乡、镇,其通常是远离市中心的行政区域,古茗在这类区域的门店比例在中国前五大众现制茶饮店品牌中为最高,这一比例于2024年9月30日增至40%。

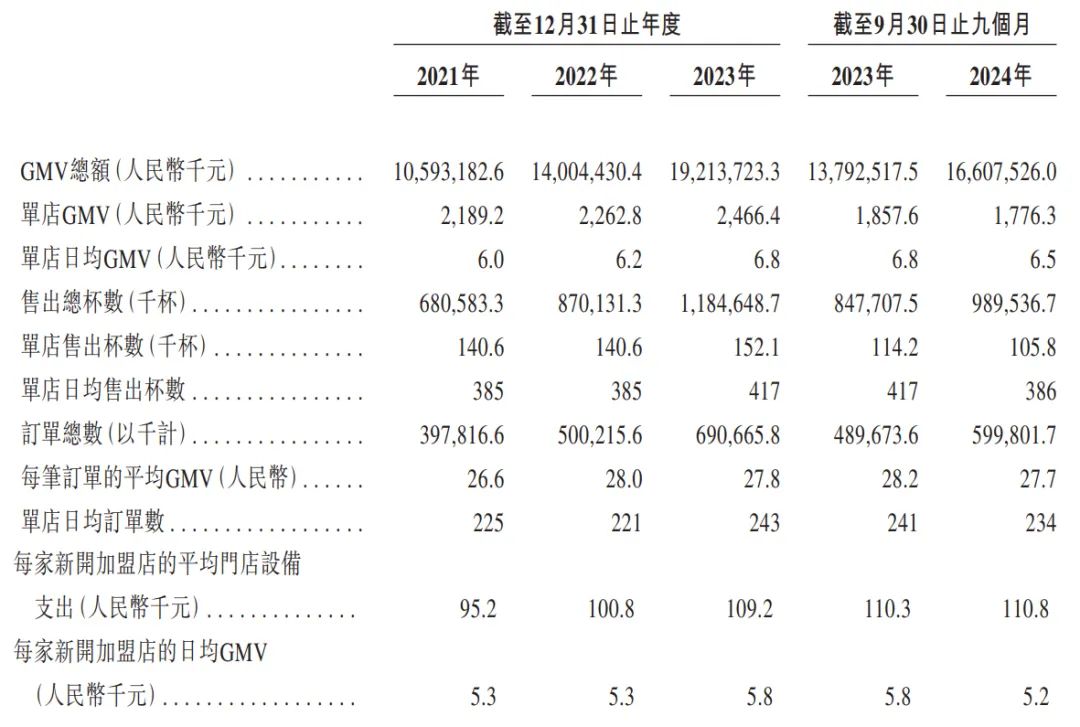

2023年,古茗的GMV为192亿元,较2022年增加37.2%。2024年前三季度,古茗的GMV为166亿元,较2023年同期增加20.4%。

2021年至2023年,古茗的营收分别为43.84亿元、55.59亿元和76.76亿元;2024年前三季度,古茗的营收从2023年同期的55.71亿元增加15.6%至64.41亿元。

2021年至2023年,古茗的净利润分别为0.24亿元、3.72亿元和10.96亿元;2024年前三季度,古茗的净利润为11.20亿元,较2023年同期的10.02亿元增加11.7%。

2021年至2023年、以及2024年前三季度,古茗的经调整净利润率分别为17.6%、14.2%、19.0%以及17.8%。

此外,招股书中有个“中国大众现制茶饮店品牌第一”,引起了广泛的关注。

根据解释,在中国现制茶饮店中,可大致划分为三个版块,第一板块是平均售价不低于20元的“高价现制茶饮店”,第二版块则是售价在10~20元区间的“大众现制茶饮店”,第三板块则是平均售价低于10元的“平价现制茶饮店”。

以GMV计算,截至2023年9月,古茗在该价位段(10—20元区间)的市占率可达16.4%,排名第一。

03 ■

上市资金用途

古茗在本次上市中募集的资金主要用于以下几个方面:

1、信息技术与数字化提升:约25%的资金将用于扩充公司的信息技术团队及继续提升业务管理和门店运营的数字化。

2、供应链优化:约25%的资金将用于加强公司的供应链能力和提升供应链管理效率。

3、品牌建设与消费者互动:约20%的资金将用于加强品牌建设和与消费者的联系,以及采取多元化方式建立品牌形象,提高消费者认知度。

4、加盟商管理与支持:约10%的资金将用于在持续推行地域加密策略的同时新招聘员工负责加盟商管理,加强公司对加盟商的支持,并进一步建立紧密的加盟商团体。

5、产品研发:约10%的资金将用作聘用产品研发方面的专家及提升公司的产品研发能力。

6、营运资金及其他一般企业用途:约10%的资金预计将用作营运资金及其他一般企业用途。

这些资金的使用将帮助古茗进一步扩大其市场覆盖,提升服务质量和产品研发能力,从而在竞争激烈的饮品市场中保持领先地位。

至今未在北京、上海等一线城市开店,古茗在现有省份达到‘关键规模’前不盲目对外扩张、匹配自有供应链覆盖半径的‘属地深耕’战略。

虽在某种程度上失去了部分区域的先发优势,但是这种稳扎稳打的扩张策略对于现有区域品牌口碑的维护也起到“定海神针”的作用,进而保证品牌在现有区域加密尤其是下沉城市布点的成功率。”

国信证券分析师张鲁认为,后续伴随着公司上市募资到位,供应链体系的增强,强品牌口碑保证下古茗仍有希望在新竞争市场中获得立足之地。

当前,蜜雪冰城、沪上阿姨等茶饮赛道头部企业也在冲刺IPO。

从产品价格带、GMV及门店数、经营业绩等角度来看,各家新茶饮企业各有特点。

以蜜雪冰城、古茗和沪上阿姨为例,国信证券研究表明,在产品价格带方面,蜜雪冰城最为平价,大致在2至8元之间,古茗控股和沪上阿姨定位中端,价格分别在10至18元之间、7至22元之间。

在经营模式上,三家企业均以加盟店为主,占比均达到99%。2024年第三季度末,蜜雪冰城全球门店数达4.5万家,古茗控股门店数为9778家、沪上阿姨门店数约为7800家。

这些品牌门店均主要布局在二线及以下城市,其中,古茗在该线级城市门店占比最高,达到79.7%,蜜雪冰城则为71.2%,沪上阿姨为71.2%。

但是,在经历了一段飞速发展期后,近两年中国现制茶饮市场增速开始明显放缓,整个行业面临品牌同质化增多、差异化较小的问题,整体闭店数量也在逐年攀升,显现出此赛道竞争的激烈性。

面对挑战,多家新茶饮企业开始调整运营策略。在保持价格优势的前提下,加深茶饮新品的营养和健康性,品牌扩展也“一路向北”,在南方地区茶饮市场饱和的前提下,开始渗透北方市场。

目前已在港股上市的新茶饮企业共有2家,奈雪的茶于2021年6月30日在港交所上市,近期股价跌出历史新低,2024年上半年归母净利润为-4.35亿元,茶百道于2024年4月23日在港交所上市。

截至2月4日收盘,奈雪的茶报收1.21港元/股,总市值为21亿港元;茶百道报收9.97港元/股,总市值为147亿港元。

对于上市而言,茶饮连锁真的是一门好生意吗?

结语

古茗的IPO,本质是一场关于“中国县城经济”的价值重估。

当资本发现小镇青年愿意每天花13元买一杯奶茶,而非一线白领的30元“社交货币”,这意味着消费赛道的底层逻辑正在剧变。

但万店不是终点,而是更残酷竞争的开始——当蜜雪冰城用“低价卷死同行”,古茗用“性价比收割中端”,喜茶们被迫“降价下乡”,这场混战中,供应链的每一分成本优化、加盟商的每一次食安危机、资本市场的每一个小数点波动,都可能成为改写战局的蝴蝶翅膀。