裁员7000人!雅诗兰黛“重组三板斧”能否止血?

作者 | 宁静

2月4日晚间,雅诗兰黛集团宣布全球裁减5800至7000个工作岗位,继续推进史上最大规模重组计划,以期在新任首席执行官Stéphane de La Faverie的领导下重振销售增长。

根据雅诗兰黛集团日前发布的2025财年第二季度(2024年9月30日至12月31日)业绩报告,期内,集团净销售额下滑6%至40.04亿美元(约合人民币290.34亿元),净利润亏损5.8亿美元(约合人民币42亿元)。

在过去的12个月里,雅诗兰黛股价累计跌幅达45%,截至目前,集团市值缩水至约300亿美元。雅诗兰黛对外透露,希望在未来几年内恢复可持续的销售增长和稳定的两位数营业利润率。

那么,雅诗兰黛如何通过史上最大规模重组计划力挽狂澜?

01

业绩黑洞

亚洲免税业务“双位数”下滑

雅诗兰黛曾在2024财年业绩报告会上多次提及,中国内地高端美妆产品持续疲软,以及2024财年上半年亚洲旅游零售业务下降,是集团业绩下滑的主要原因。此次,雅诗兰黛再次指出,其在亚洲的免税业务持续面临挑战,预计短期内将持续波动且前景不明朗。

具体来看,雅诗兰黛的韩国免税渠道成业绩黑洞,销售额出现两位数下滑。众所周知,韩国免税渠道此前高度依赖中国代购的“套利模式”,但疫情后,国际旅行恢复缓慢,中国海关对个人包裹的税收监管趋严,叠加韩国本土对代购的限制政策,导致渠道需求断崖式下滑。

代购模式崩塌下,库存积压迫使品牌通过大幅折扣清理库存,损害了品牌高端形象,同时也挤压了利润率。长期依赖免税渠道的雅诗兰黛则陷入“以价换量”的恶性循环。

在海南离岛免税市场,雅诗兰黛不仅面临同样的问题,更是随着出境游的开放,其海南离岛免税份额也在加速流失。2024年,海南美妆市场的零售额下降了40%,雅诗兰黛在2024财年第四季度的出货量也是非常低。可见,海南免税业务也给雅诗兰黛带来了极大的压力。

2025年1月1日正式上任的新CEO Stéphane de La Faverie表示,“虽然我们对2025第三季度展望并不满意,但这主要反映了亚洲旅游零售业务的疲软,特别是在韩国市场的影响下,第二季度情况进一步恶化。本季度,集团免税业务的销售额预计将出现"两位数"的大幅下滑。

值得一提的是,集团警告全球潜在关税上调带来的不确定性。换言之,中美贸易摩擦、地缘政治冲突可能导致关税成本波动,于雅诗兰黛而言,又要面临承担成本上升或转嫁消费者导致需求下降的两难选择。

02

三大业务集体下跌

仅高端香水增长1%

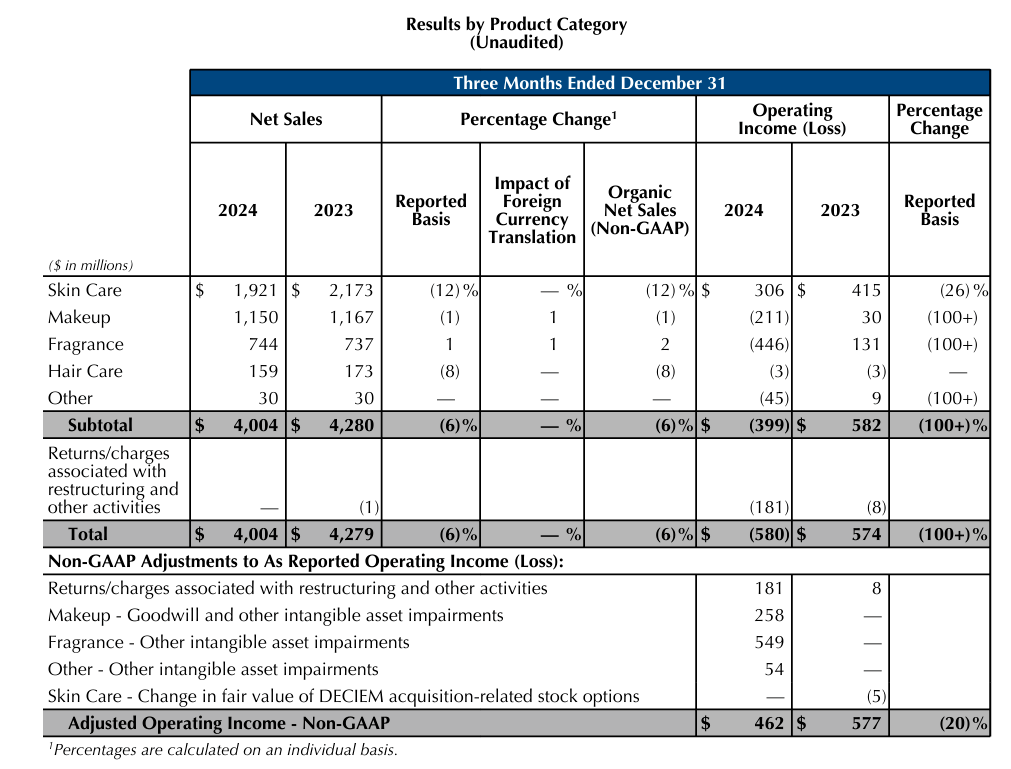

从具体业务部门来看,2025年第二季度,雅诗兰黛集团旗下的四大业务部门中,香水业务表现出了一定的增长韧性,而其余三大业务则遭遇了不同程度的业绩下滑挑战。

△ 截图自雅诗兰黛集团财报

雅诗兰黛集团拥有Jo Malone、Estée Lauder、Le Labo、Clinique、Kilian Paris、馥马尔香水出版社、AERIN等多个知名香水品牌。这些品牌各具特色,例如,Jo Malone London以其独特的香氛组合和精致的包装设计而闻名;Le Labo则以其定制香水和高端品质而受到追捧。

此次,香水业务成为报告期内唯一实现增长的部门,净销售额同比增长1%至7.44亿美元(约合人民币53.95亿元)。财报显示,该部门的业绩增长主要得益于旗下高端品牌的推动,其中Le Labo品牌在各地区均实现了两位数的强劲增长。

基于亚太地区整体零售环境的挑战,雅诗兰黛护肤业务净销售额同比下滑12%至19.21亿美元(约合人民币139.29亿元)。财报还特别指出,中国消费者消费欲望低迷的持续压力,导致雅诗兰黛和海蓝之谜品牌的销售额出现下滑。

根据财报,彩妆业务的净销售额同比下滑1%至11.5亿美元(约合人民币83.39亿元)。这一下滑主要由M·A·C、TooFaced、Smashbox等几个品牌的下滑所驱动。不过,倩碧彩妆系列实现了两位数的增长,部分抵消了上述品牌的下滑。

从下滑的数据看,头皮护理业务的挑战仅次于护肤业务。

期内,雅诗兰黛头皮护理业务净销售额同比下滑8%至1.59亿美元(约合人民币11.52亿元)。财报称这一下滑主要由于Aveda品牌业绩表现不佳。此前第一季度头发护理业务净销售额同比下降6%,Aveda品牌亦是主要推动因素,持续反映出发货延迟及北美沙龙渠道持续疲软等渠道管理问题。

03

烧钱16亿美元

重组计划 “三板斧”能否止血?

为扭转颓势,雅诗兰黛集团在本次财报中推出“Beauty Reimagined(美丽重塑)”这一战略愿景——目标在未来几年恢复可持续的销售增长,并保持两位数的营业利润率,且同步宣布加速推进“PRGP”(利润恢复与增长计划),该计划包括“重组计划”和流程简化等措施。

其中,重组计划的三板斧备受关注。

一是聚焦核心赛道:专注于通过加快新品上市速度和优化营销策略来提升高端化妆品市场份额。

近年来,集团核心品牌长期依赖经典单品,且产品更迭缓慢。尤其是雅诗兰黛小棕瓶精华,自1982年诞生至2020年推出第七代之后,至今尚未更新。

此外,雅诗兰黛在抗衰产品方面缺乏创新性和亮点,一直死磕二裂酵母这一成分。在营销端,集团在抖音、小红书等社交媒体上的表现也不如竞品。“加速高端新品研发,优化营销策略”这一举措,或能助力集团旗下品牌焕新。

二是组织架构调整:任命Jane Hertzmark为首席品牌官,并宣布将按护肤、彩妆等品类重组品牌架构,同时将区域组织整合为四个地理集群。

集团表示,通过该动作将推动中小型品牌实现显著且盈利的增长,同时承诺将加强大型品牌建设。

三是优化运营流程:通过业务部门重组、规模调整、部分服务外包及终止某些供应商关系来优化运营流程,并缩减成本。

据悉,雅诗兰黛此次公布的裁员目标包含2024年2月的3000人裁员计划。集团方面表示,预计将产生12亿至16亿美元的重组费用,用于合同终止及其他相关支出。

雅诗兰黛的重组计划本质是通过“断臂求生”(收缩非核心业务)和“换血再造”(押注技术+区域化)应对行业范式变革。若以重组为契机重构商业模式,或可开启高端美妆的“第二曲线”;但若仅停留在成本削减层面,或区域放权失控、新品失败,可能加速市场份额流失。

这场变革不仅关乎一个巨头的存续,更将重新定义高端美妆行业的生存法则——要么成为技术驱动的生态整合者,要么沦为历史博物馆中的经典标签。