财报里的秘密:恒隆、太古、领展、华润、龙湖,谁最狠?| Passion 2025

【编者按】就是现在,让我们下定决心,过好每一个当下此刻,当红不让2025。此篇为【Passion 2025】系列第2篇,财报中的公司。

2024年,在不确定的外部环境中调适新的发展节奏,港资和内地大佬们都经受了考验。

面对考验,企业真正的韧性,在于原有的基本盘实力,更在于如何因势而为及时调整企业战略。这其中,财报数据是最直观的注脚。(【直击财报】系列,☜点击查看)

透析财报数据可知,港资和内地大佬,都共同面临的课题是,商业地产仍将进行深度调整,“以调改做优存量”为主,以“新开项目做实增量”为辅,是在当前以及下一个竞争阶段里寻求确定性的不二法门。缺失其一,增长就会存疑。

未来,行业不确定性仍在,但无论行业如何变化,以当下为着力点不断精进内功,是不过时的最优解。

01

港资有波动,但整体企稳

恒隆、太古、领展、九龙仓各凭本事

港车北上、深中通道开启、湾区最长跨市地铁线同连五市……一揽子政策下,湾区融合进程再加速。

对于港资玩家而言,以前内地市场即便有波动,香港大本营始终是稳健的后盾;现在,深耕香港仍是必须之举,但绝对主战场已切换至内地。因此,港资企业韧性几何,关键在于如何适应新周期里的内地市场。

透析财报数据,港资战略分三派。积极调整派如恒隆、太古,二者皆面临高端阵线波动以次高端项目谋增长。优势延续派如领展,民生消费型商场显示出真正强大的抗周期属性,并以滚雪球之势积极谋求资产收购机会。而战略观望派里,九龙仓依旧是的唯一玩家,靠IFS撑场,企图长线发展。

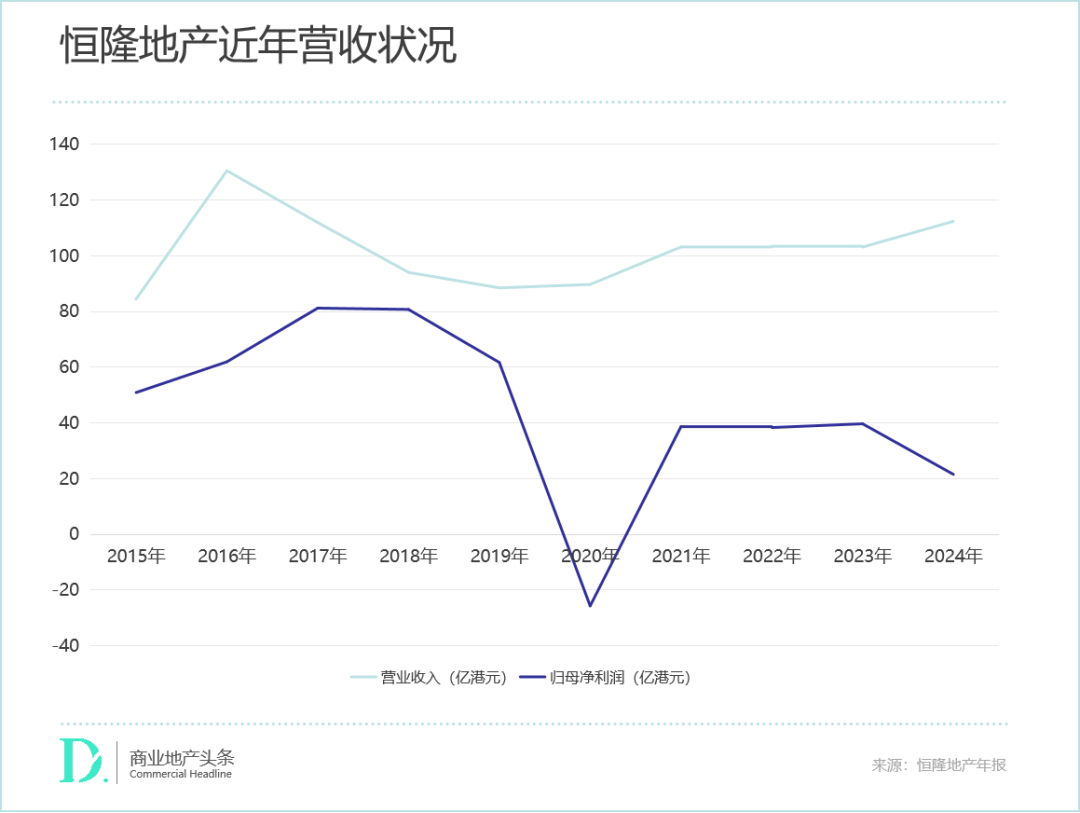

恒隆:连破两局,解题“上海依赖症”、次高端商场成新增长点

恒隆第三代接班人陈文博,任满一年,交出了首份年度成绩单。两大看点抓眼球:其一,非上海项目仅轻微下滑,表明恒隆正在逐步减轻“上海依赖症”,找到“第四条支柱”;其二,以抗周期著称的高端商场,出现大幅下跌,而次高端商场则积极拉升。(《恒隆,最大的对手是自己?》☜点击查看)

财报显示,截至2024年12月31日,2024年恒隆地产总收入为112.42亿港元,同比上升9%;整体营业溢利为64.55亿港元,同比下跌13%。

分区域看,恒隆地产2024年内地物业整体租赁收入为64.66亿港元,同比下跌5%;香港物业租赁收入为30.49亿港元,同比下跌9%。

恒隆在香港的项目相对贴近住宅社区,消费群体更为刚需,一直以来较为稳定,然而由于去年香港居民北上旅游和消费频次增加,这些项目的业绩表现不再坚挺。

内地商场方面,按类型看,恒隆的高端商场2024年录得租赁收入41.55亿元人民币,同比下跌4%;次高端商场2024年录得租赁收入6.5亿元人民币,同比上升4%。

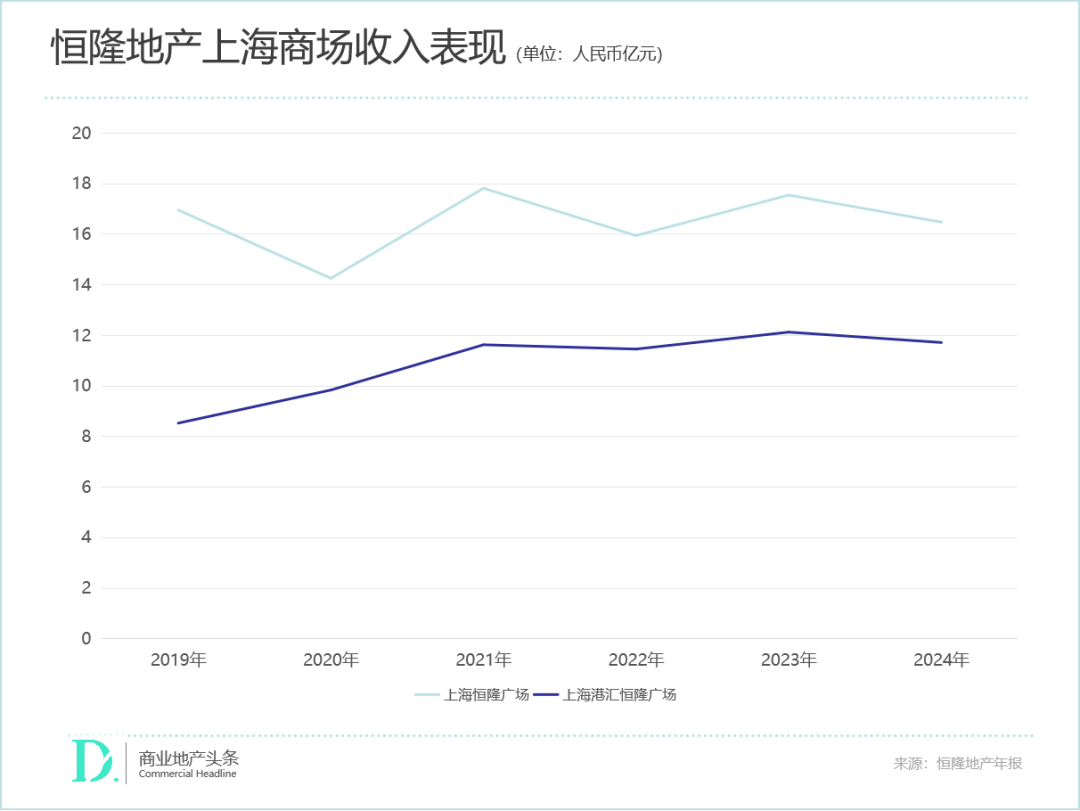

以上海为划分,恒隆的上海项目录得收入29.68亿元人民币,同比下滑5%;非上海项目录得收入19.85亿元人民币,同比下滑1%,更具韧性。

在恒隆最重要的上海市场上,旗舰商场上海恒隆广场的收入和租户销售额分别从高位下跌6%和22%;上海港汇恒隆广场,因能提供更丰富的时尚生活种类选择,其收入和租户销售额分别下跌3%和12%。

关于上海恒隆广场业绩下滑情况,集团行政总裁卢韦柏在回答媒体提问时表示,客人到店消费的次数无减小,甚至有增多,但每一次购买的金额下跌了15%-16%。

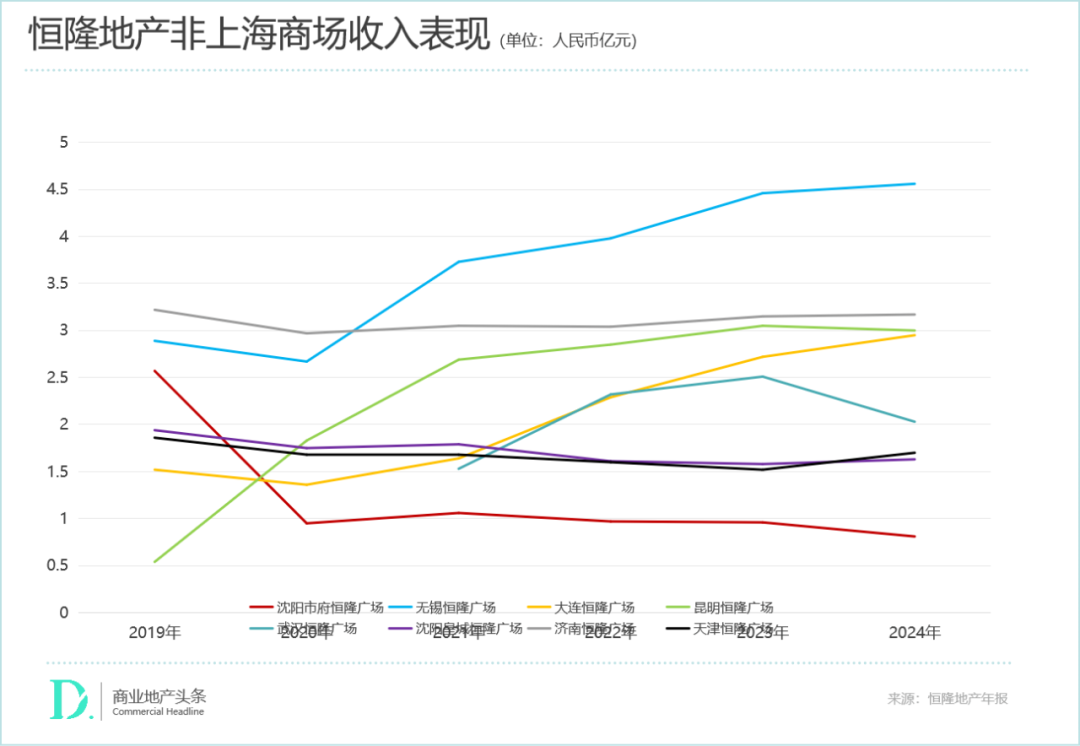

上海之外,无锡恒隆广场和大连恒隆广场表现依然出色。前者收入录得2%增长,租户销售额则略微下降3%;后者收入增加8%,租户销售额亦上升3%。

这份年度财报,让恒隆单一的“高奢壁垒”动摇。外部市场环境叠加经营压力加剧,恒隆多个项目进入调改大年,希望通过“自我更新”,为乏力的业绩注入新增长动力。

太古:高奢项目波动大,中高档项目较稳

无独有偶。“高奢项目波动大,中高档项目较稳”的局面,并非恒隆独有,同样也体现在太古地产的财报中。(《太古挺住了!》☜点击查看)

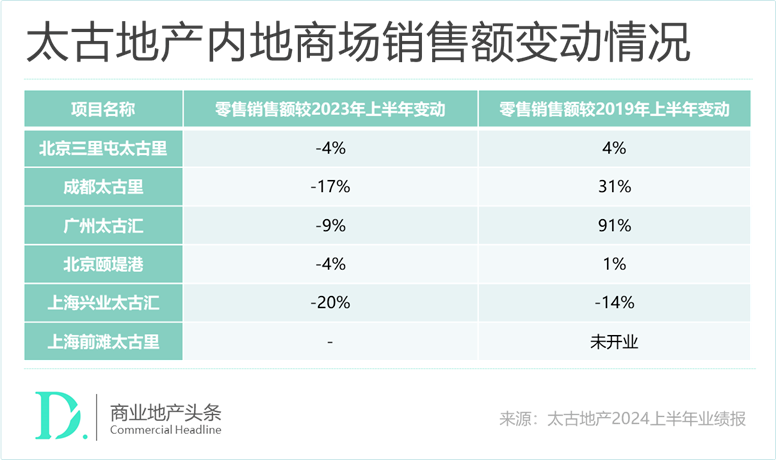

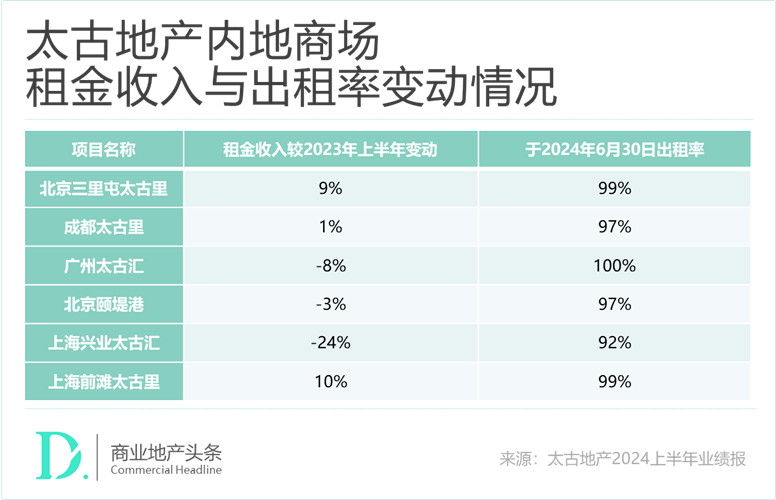

2024上半年,太古地产在中国内地的应占零售销售额(不包括汽车零售商的销售额)下跌7%,但相较2019年同期则高出69%。

具体到项目上,北京三里屯太古里、成都太古里、广州太古汇、北京颐堤港和上海兴业太古汇的零售销售额较上年同期分别下跌4%、17%、9%、4%及20%,上海前滩太古里保持不变。其中,跌幅前二的是上海兴业太古汇、成都太古里。

香港市场亦然,定位高奢的太古广场购物商场上半年销售额跌幅明显超过太古城中心和东荟城名店仓,分别下跌13%、4%及3%。

相较之下,走全品类销售的路线的北京三里屯、北京颐堤港以及香港的太古城中心等,销售额表现会相对较稳,跌幅基本在5%以内。

不过,消费寒冬之下,稳定的出租率,一定程度上保障了太古在市场不确定性上升的情况下能够维持相对稳定的租金增长或不会出现大幅下跌。

零售物业出租率方面,太古地产旗下商场基本保持良好状况,除上海兴业太古汇因改造工程与租户调整原因导致出租率稍低,其余项目出租率均保持在97%以上或满租。

尽管太古租金收入维稳,但如何找回消失的销售额是未来很长一段时间都需要直面的问题。为此,北京三里屯太古里、成都太古里、广州太古汇纷纷进行扩建或更新当下的存量项目,不断增厚客群质量,强化竞争力。此外,还有6个在建项目,积攒未来3年强势爆点。

九龙仓:两家重磅LV门店回归,依然没有跑赢大盘

成都IFS的内地最大LV门店重装开业,香港铜锣湾时代广场LV门店重新回归。有LV强势“撑场”,九龙仓被送上热搜。(《九龙仓:LV“撑腰”,但没跑赢大盘》☜点击查看)

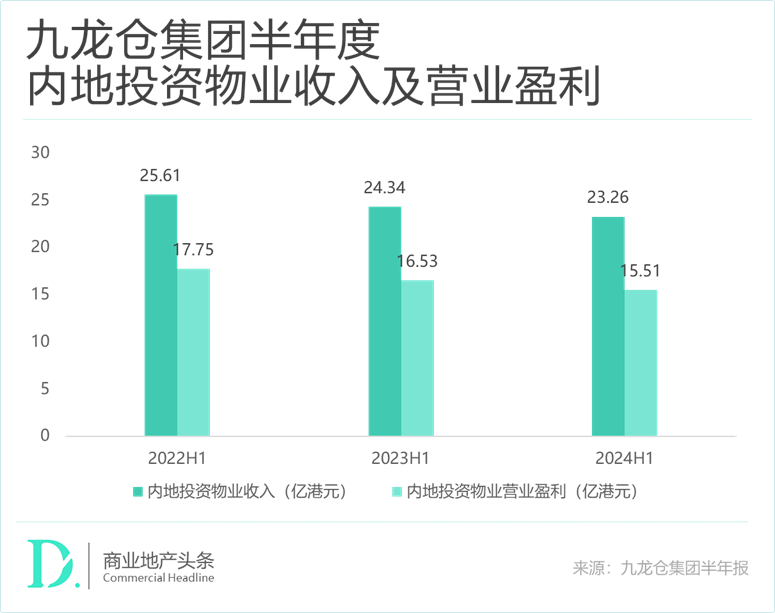

翻开九龙仓集团2024半年报,期内,营业收入减少14%至70.32亿港元(2023年同期为81.3亿港元),营业盈利减少2%至30.85亿港元(2023年同期为31.39亿港元)。

具体看,投资物业收入减少5%至23.64亿港元(2023年同期为24.8亿港元),营业盈利减少6%至15.73亿港元(2023年同期为16.79亿港元),主要因为内地商场和写字楼租金疲软。

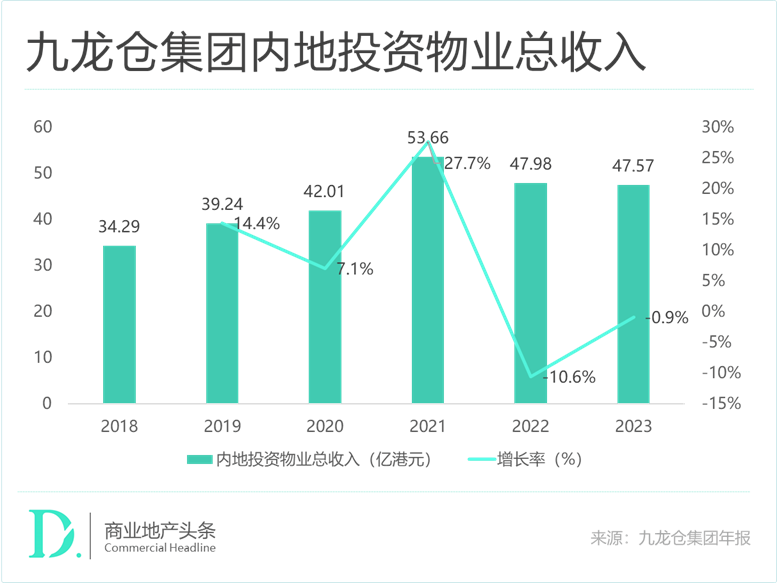

对比近三年上半年业绩情况,内地市场的投资物业总收入基本维持在4%-5%的跌幅,营业盈利下跌幅度在6%-7%。

截至2024年6月30日,九龙仓集团应占但未变现的重估减值净额(已扣除相关递延税项及非控股股东权益)达44.81亿元,并计入收益表内。物业重估价值的减少在财务报表方面严重影响了集团的整体收益。

综上,不难看出,上半年九龙仓集团的营收、估值被双杀了。相较之下,九龙仓置业的表现虽增长陷入停滞,但大盘更为积极。

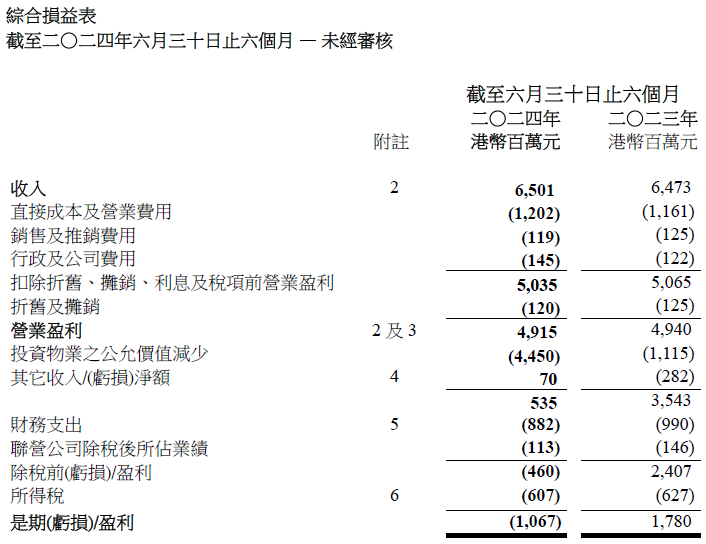

据2024年中报,九龙仓置业收入增长0.9%至65.1亿港元,营业盈利减少1%至49.15亿港元,基础净盈利微增2%至31.23亿港元。具体看,投资物业收入增加2%至55.42亿港元,营业盈利增加1%至47.18亿港元。

可即便如此,从披露的综合损益表中可以看出,今年上半年九龙仓置业的EBITDA仍有50.35亿港元,相较上年同期仅微跌0.5%,基本持平,现金流仍比较稳定。

数据之外,九龙仓旗下标杆项目如成都IFS、长沙IFS、铜锣湾时代广场、海港城,皆通过调整租户组合、营销创新,捕捉新的消费需求,以及承接免签入境旅游潮。但其一再收缩、并无新子入市,其王牌效应还能持续多久,成为问号。

领展:“亚洲最大REIT”赚麻了,民生消费抗周期

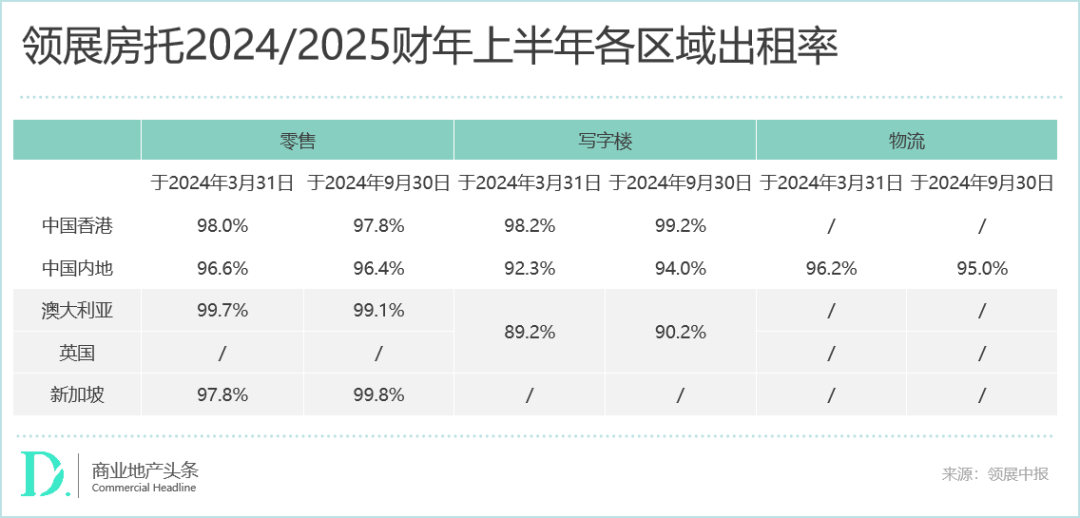

据领展房托2024年中期财报,香港、内地、海外市场都面临挑战,但领展逆势实现香港、内地、海外多点开花,业绩稳字当头。(《半年分派30+亿港元!“亚洲最大REIT”又赚钱了……》☜点击查看)

香港市场“北上”冲击大,靠民生消费撑场。

数据显示,2024/2025财年上半年,领展香港物业组合收益总额及物业收入净额分别按年增长2.2%及2.4%,有关增长受零售业改善带动,但又被疲弱的办公楼和停车场业务拖累。

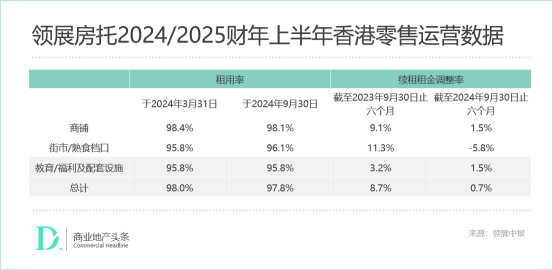

从租赁情况看,期内香港零售物业整体租用率为97.8%,微跌0.2个百分点;整体续租租金调整率从去年的8.7%大幅下滑至0.7%。其中街市/熟食档口受“港人北上”冲击最为明显,续租租金调整率从11.3%下降至-5.8%。

领展在香港的物业组合包括130项资产,涵盖必需品零售空间、鲜活街市,以及约5.7万个邻近公共屋邨及主要交通枢纽的停车位。

在香港零售业畅旺、内地客青睐来港购物的“黄金”时期,聚焦民生区的选址策略可能会让领展错过一些“暴富”的机会,但在当前“港人北上”改变香港消费格局的大背景下,立足民生消费物业反而成了领展的业绩护城河。

内地居民消费收紧,但领展内地零售业务坚挺。领展上半年的内地零售业务录得-3.2%的续租租金调整率,主要源于北京中关村领展广场正在进行大规模租户重组和商场重新定位。若排除这个因素,续租租金调整率仍有6.4%的增长。

目前,北京中关村领展广场、北京通州领展广场、领展中心城地库、广州天河领展广场第二期等项目,均已制定扩建或翻新资产提升计划,待上述项目调改完成,领展内地零售业务的业绩表现必将再上层楼。

领展香港、内地市场业绩,均有稳健支柱给市场的启示是,无论是顺周期还是逆周期,辐射全客层的民生消费都是刚需,因此真正具有抗周期能力。叠加如此优势,期内领展还做了一系列的降负债努力,在此基础上,收购、调改两板斧,依然是谋求业绩增长的长期有效之举。

02

内地大佬斗秀

华润业绩炸裂,龙湖、越秀企稳

港资有港资的韧性壁垒,内地头部企业亦有自己的“护身符”。这其中的代表是,华润万象生活、龙湖、越秀。

华润万象生活:质量与规模双优势,重奢场逆势增长9.6%

低迷大环境,并未影响华润万象生活的超常发挥。

2024上半年,华润万象生活在营购物中心零售额1007.1亿元,同比增长19.7%,全面跑赢上半年全国除汽车以外社会消费品零售额增速(4.1%)。

此外,期内华润万象生活的业主端租金收入为125.7亿元,同比增长19.7%。与同等资产规模企业对比,半年度租金收入过百亿实属一枝独秀。(《千亿零售额、百亿租金,华润万象生活半年成绩单“炸裂”》☜点击查看)

这样的业绩,超出市场预期。充分反映出华润万象生活具备充分的规模优势、产品组合优势、有效增量,以及持续高效的管理能力。

截至2024年6月末,华润万象生活在营购物中心为108座,管理面积1185万平方米,而当下国内在营商场数量超过100个的企业仅3个。

规模与质量双重优势之下,今年上半年,华润万象生活在营购物中心平均出租率维持96.7%高位,较2023年末提升0.6%,其可同比项目实现租金坪效增长2.9%,表现非常稳健。46个项目零售额排名当地市场第一,85个项目位列当地前三。

另值得一提的是,国内高端消费摇摆的当下,大多数高奢商场均业绩受挫,华润万象生活在营重奢购物中心业绩却逆市增长,零售额同比增长9.6%,零售额可同比增长4.0%,大大地提振了市场对高端消费的信心。

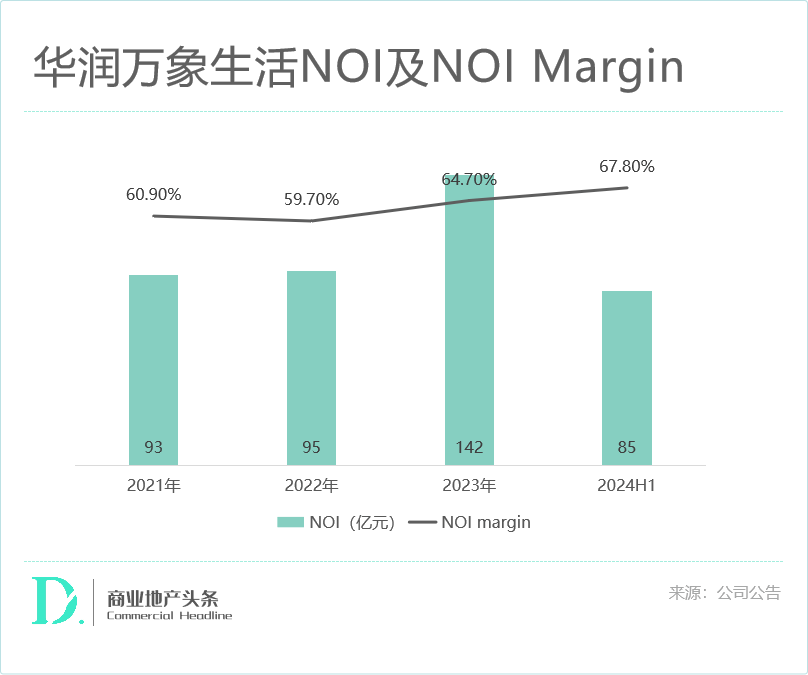

炸裂的成绩单的“秘密”藏在其仍在不断提升的NOI与NOI margin曲线中,日常运营、数据资产化、重视现金流和费用管理、AI技术优化客流管理等,持续提升运营精细化、专业化。

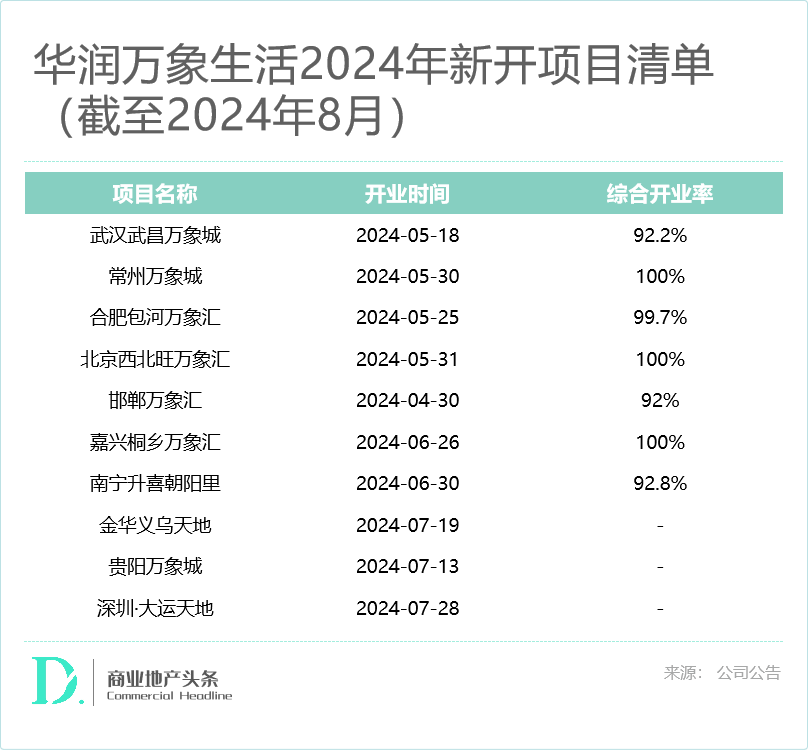

步入下半场,华润万象生活的核心策略是:存量做优,大手笔调改成熟项目;增量做实,新开项目中非标探索亮眼,义乌天地、大运天地、啤酒小镇均是火爆出圈之作。

龙湖:半年营收增至131亿元,头部项目租金集中度下降,成熟项目阵营持续壮大

龙湖2024半年报显示,经营性业务收入和利润占比持续提升,让龙湖赢得面对行业周期波动的底气与实力,成为助力其穿越周期的第二曲线。

2024年上半年,龙湖集团营业收入468.6亿元;股东应佔溢利(归母净利润)58.7亿元,剔除公平值变动等影响后核心溢利47.5亿元。(《湖没有被困住》,☜点击查看)

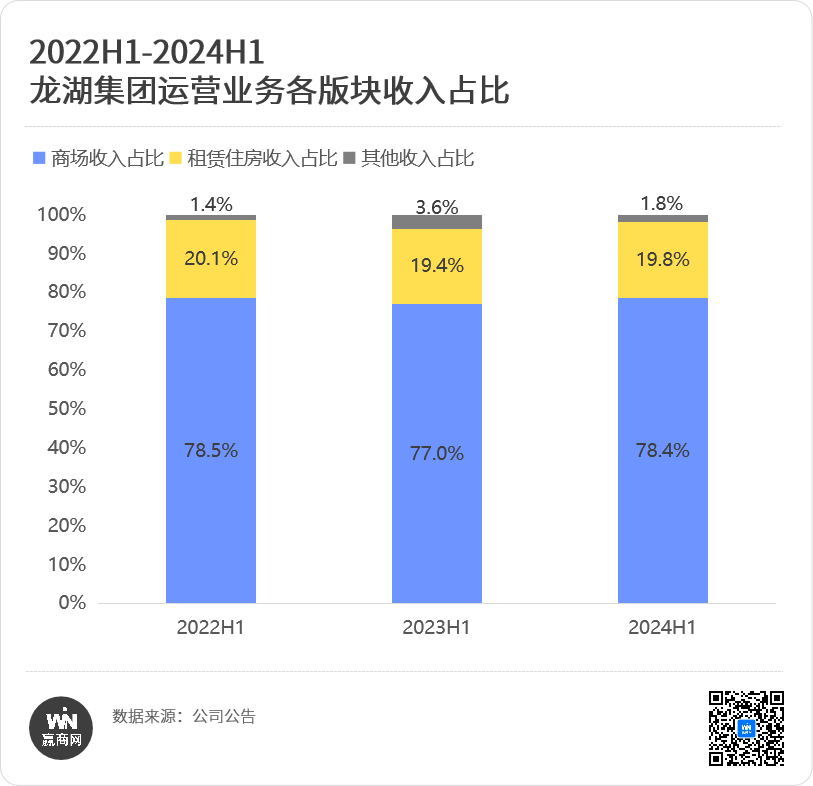

值得一提的是,由运营及服务业务组成的经营性收入实现131亿元,同比增长7.6%,对公司总营收贡献占比达28%;利润贡献占比持续提升,达到80%以上。

具体到由商业投资与资产管理航道组成的运营业务,半年实现运营收入66.1亿元,同比增长4.3%,为龙湖带来稳定现金流。其中,龙湖商业已开业的91座商场租金收入53.2亿元,同比增长6%。

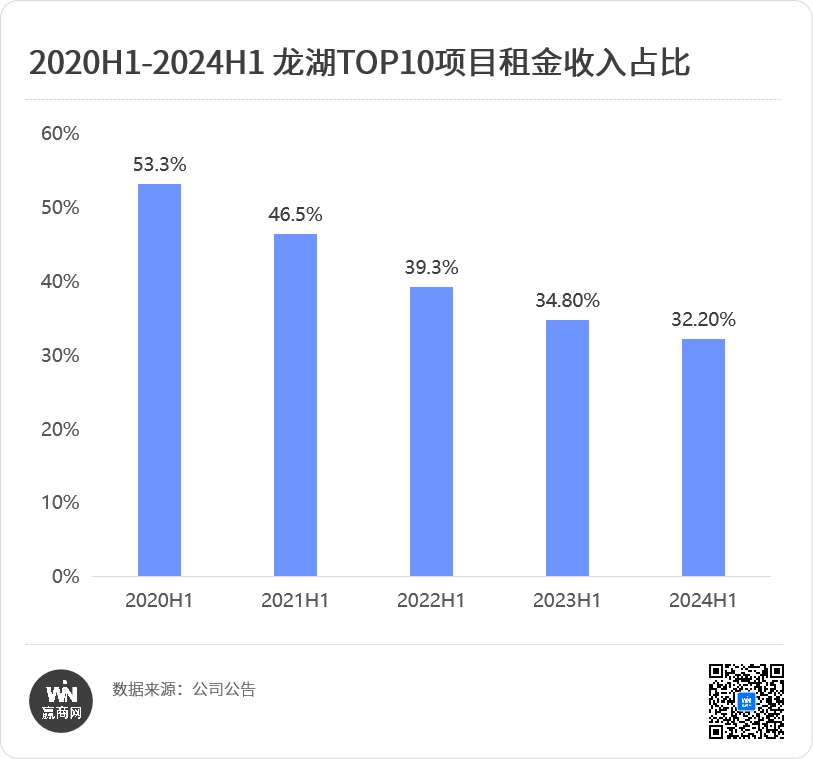

从资产结构看,目前龙湖67%的购物中心开业在3年及以上。租金收入方面,收入前十的头部项目租金收入占比集中度进一步降低,由2020上半年的53.3%下降至2024上半年的32.2%。

这表明,龙湖旗下越来越多的购物中心跨过培育期、步入成熟期,其经营及收入表现愈发稳定,优质项目不断增加,有助于分散风险,推动商业板块租金收入总体稳步增长。

截至2024年6月底,龙湖商业在20个重点城市开业91座商场,已开业商场建筑面积为829万㎡。下半年,随着天津梅江天街、武汉M758、重庆星汇天街等10个商场的陆续开业,届时龙湖商业将正式步入百Mall时代。从资产规模看,龙湖稳坐商业地产第一阵营。

越秀房产基金:三大商场涨了

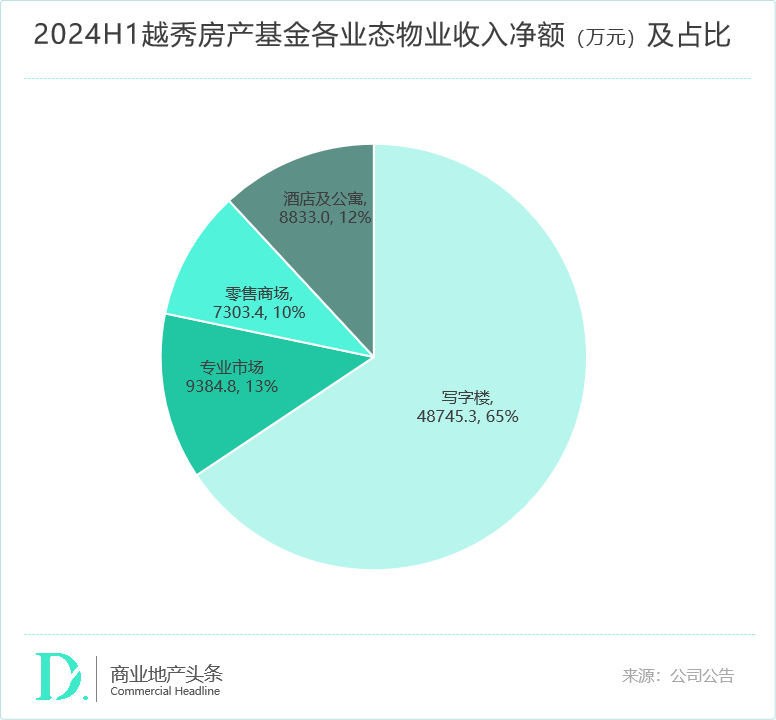

越秀房产基金目前有10项物业组合,涉及商场、写字楼、专业市场、酒店公寓等多个业态。物业收入净额上看,写字楼业态对业绩的贡献依旧最大,占比高达65%,专业市场占比13%,酒店及公寓占比12%,零售商场占比10%。

零售商场收入占比不高,“但出租率都非常高”。上半年,越秀房产基金旗下三大零售商场收入0.87亿元,同比去年微涨。(《越秀房产基金,三大商场“涨”了!》☜点击查看)

期内,广州IFC国金天地,以优质轻餐提高坪效,期末出租率提升至98.4%,接近满租。广州VT101维多利广场,出租率达到97.8%,同比提升4.3%,客流增长14%。武汉星汇维港购物中心,经营收入较去年同期上涨14.3%,客流量同比增长37.6%,期末商场出租率为88.7%,同比提升2.7%。

三大商场“看涨”,原因包括,积极关注租户的利益和需求变化,及时调整针对性业态内容,既提升了出租率,也丰富了商场的品类,此外在消费层面通过一些会员活动增加写字楼客户和商场客户的消费联动,以双赢的会员结构带动商场消费。