赢商独家 | 全国标杆mall客流/空置率/开关店/首店走势大曝光

//编者按//

站在2025,听见2024商业的回响。许多戏码,起势如风,炙热如阳,并已经改变我们的生活。赢商云智库「年终特辑」,在新潮轮转中,寄望2025商业银蛇狂舞。

此为,2024·研究报告篇。

站在新年年初回看,商业新的潮流已来。

湍急的时代浪潮中,我们用最直观的数据,记录着2024商业的四季微变。

商场客流随节日、时间轮换不同,空置率肉眼可见变好了一些。品牌开关店,在“倒闭潮”的喧嚣声中,向好而行。

而首店之争,因“理性时代”到来,餐饮红火,零售波动不已。

01

回归理性,

中高档MALL最坚挺

低头前行的2024,商场的客流图谱出现了一些新变化。

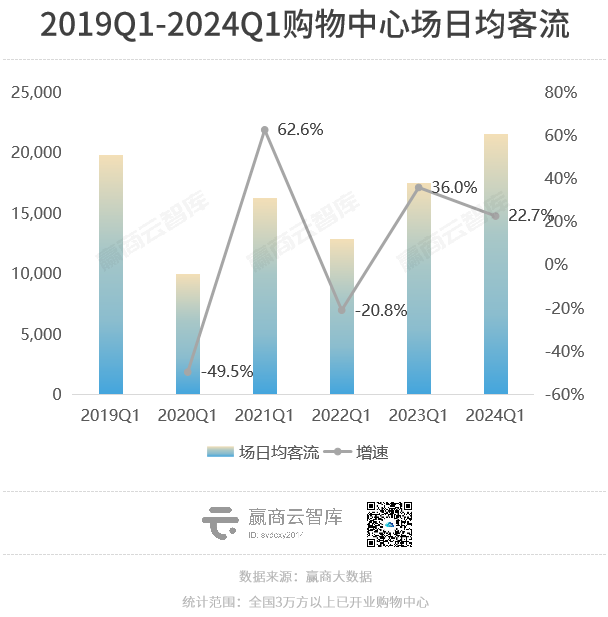

一季度,全国样本购物中心场日均客流破2万人大关,同比增长22.7%,是2019年以来客流表现最好的一季度,相较2019年增长8.6%。 (《五年最好客流成绩单,这些商场遥遥领先……》☜点击查看)

越来越多的消费者回流商场,但三年疫情带来了消费场景的变革,人群消费偏好的变化决定着商圈运行新逻辑。

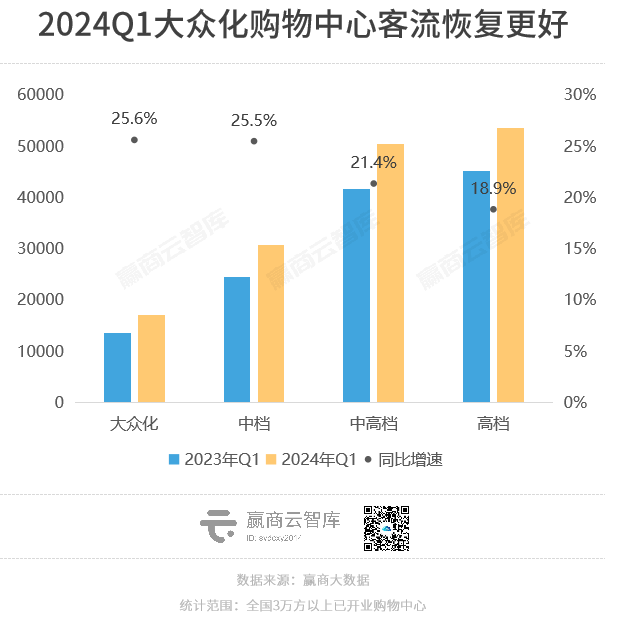

变化之下,中档、大众化mall成功“逆袭”,餐饮型购物中心延续去年高位走势,成为今年一季度客流增长最快的商场类型。

与此同时,客流回归理性,消费不再“扎堆”节假日;新MALL引流力减弱,挖掘存量商场流量越来越重要。

行至Q2,五一假期加持,全国样本购物中心场日均客流近2.4万人,创五年新高。 (《Q2客流报告:高端mall涨不动,餐饮型商场“本季最佳”》☜点击查看)

可人流来了,却未能如期带动火爆消费。人们愿意继续逛街,不过是越来越谨慎、理性。他们把有限的时间、金钱,精准地投入最合心意的商场。

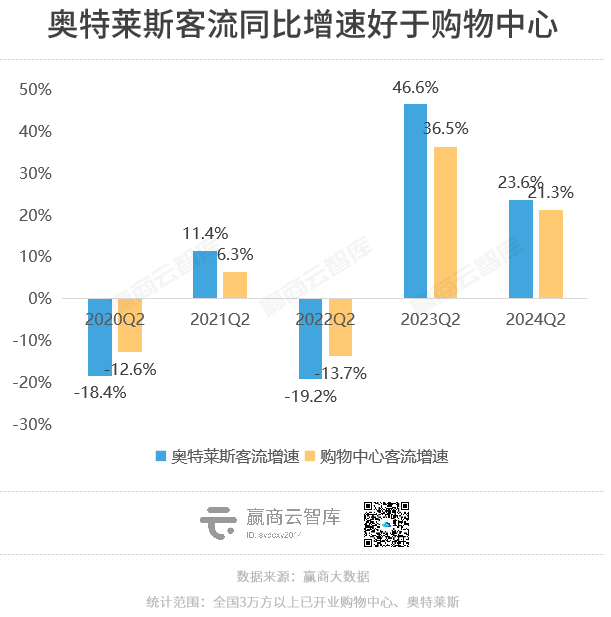

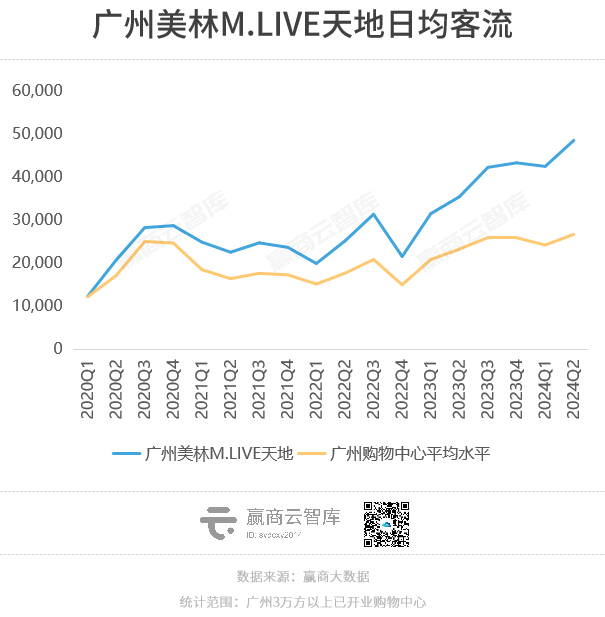

于是乎,这些“水灵灵”的商场,成了二季度人气王。以折扣好货打动中产,奥莱客流增长强劲;靠仓储会员店坐镇,广州美林M.LIVE天地、深圳龙华壹方天地、深圳印力中心们吸客又吸金。

随着消费左移,零售业态将继续经历结构性调整,而那些能够提供独特购物体验和高性价比商品的商场将更有可能在竞争中脱颖而出。

跨国五一,来到国庆——2024最后一个法定假期。

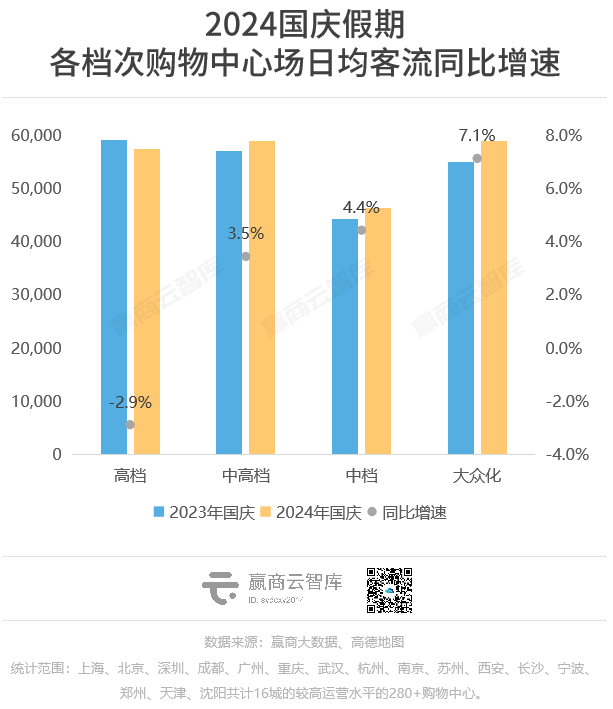

据赢商大数据不完全统计,国庆假期7天,全国16城标杆购物中心场日均客流近5.2万人,同比去年同期增长2.6%。 (《16城280+代表性商场国庆客流大PK,零售占比越高越热闹?》☜点击查看)

(注:2023年国庆与中秋节连放8天,法定假期为2023年9月29日-10月6日,若非特殊注明,本文所指“2023年国庆/去年同期”取9月30日-10月6日的七日均值)

//城市视角,长沙标杆购物中心场日均客流超7.7万人,成为本年度国庆节线下消费最热城市;重庆、深圳国庆客流同比增速在9%以上,远超其余城市。

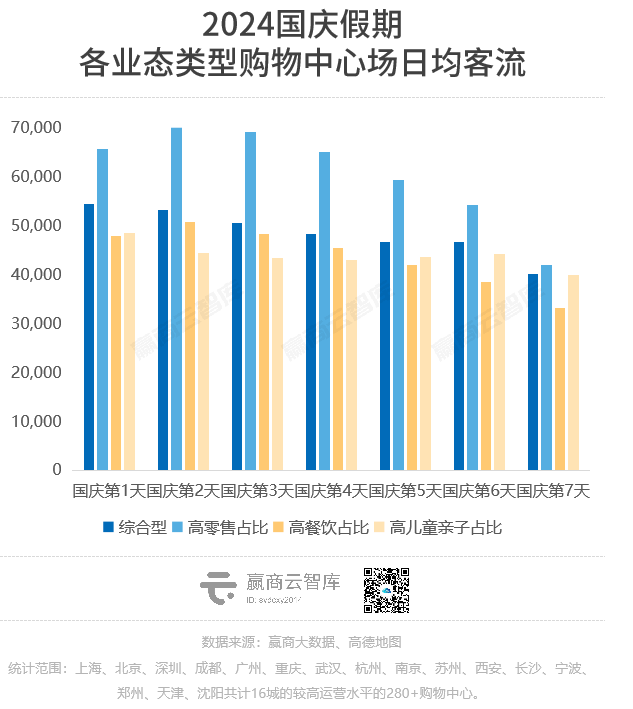

//项目视角,高档、大众化mall增速最明显,中高档MALL最坚挺;高零售占比商场最吸客,高餐饮占比商场表现平平。

国庆假期客流特征变化,大不同于五一假期,说明消费者更愿意在非传统节日走进购物中心,而以团聚为名的传统假期,消费者更倾向于居家或旅行以陪伴家人。

目前,国内购物中心客流回归理性,客流的“爆发式增长”难以复现。随着时间的推移,马太效应更为明显,头部项目的客流虹吸效应进一步放大。

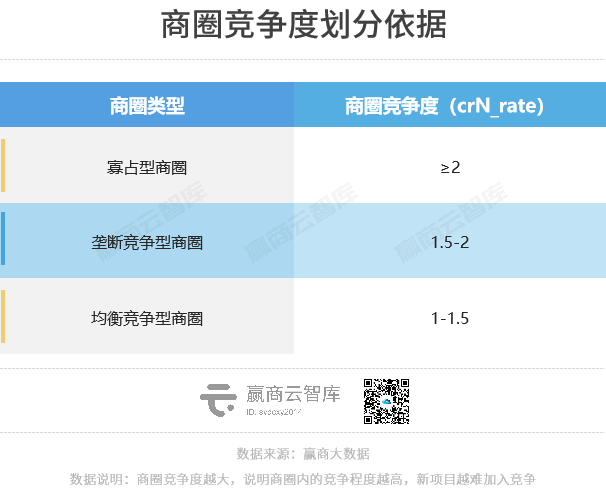

关于这点,我们在《五年最好客流成绩单,这些商场遥遥领先……》一文中,以商圈内项目客流竞争状态,对国内的商圈进行了新的划分。

其中,寡占型商圈标杆MALL虹吸商圈客流,一如北京西红门商圈、杭州湖滨商圈;垄断竞争型商圈重奢坐镇,带动商圈消费升级,一如上海徐家汇商圈、成都春熙路商圈;均衡竞争型商圈,商圈升级成主要议题,一如深圳南油商圈、广州嘉禾望岗商圈等。

02

空置率:

持续下降,郑州、天津缓过来了

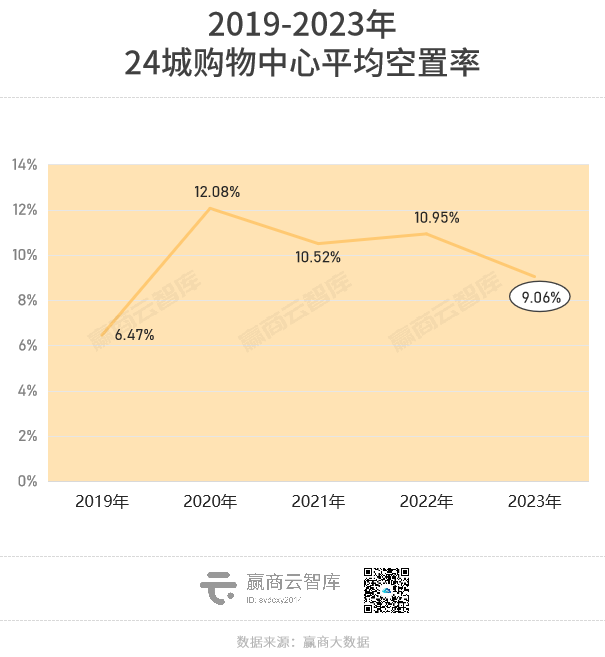

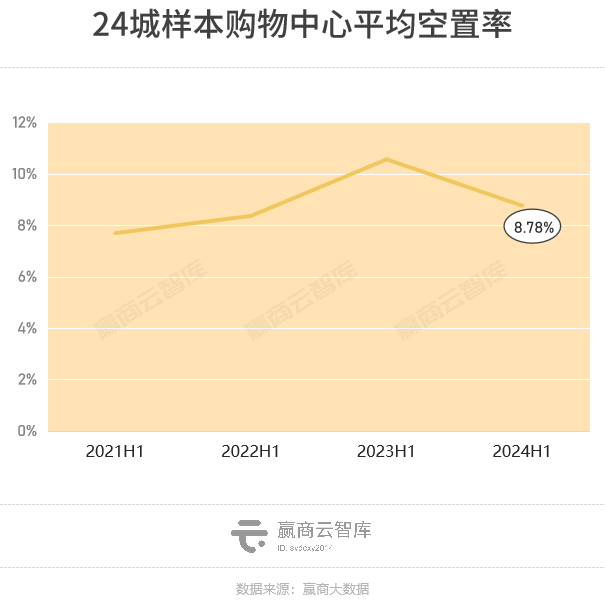

商业市场恢复向好。2023年,全国重点24城购物中心平均空置率9.06%,同比2022年下降近2个百分点。 ( 《空置率又降了!全国近五成商场出租率超95%……》 ☜点击查看)

其中,出租率超95%的购物中心占比近五成,约3成购物中心空置率超10%。经济与就业持续改善,居民消费信心逐步提升,品牌商承租力回血。

数据说明

数据来源 :赢商大数据统计时间 :2024年3月14日(因踩盘数据会实时更新,存在一定变动,不同时间统计的数据会存在差异,不能与之前发布的数据进行对比)统计范围 :2019年1月1日-2023年12月30日,北京、上海、广州、深圳、成都、重庆、南京、苏州、杭州、郑州、武汉、长沙、天津、佛山、西安、合肥、青岛、厦门、福州、南昌、南宁、昆明、贵阳、泉州24个城市,商业面积5万㎡及以上已开业购物中心“出租率”、“空置率”释义:根据实地踩盘的全量门店数据计算得出,出租率=已出租店铺数量/总店铺数量;空置率=1-出租率“品牌门店开关店比”=开店数/关店数 比值>1,表示品牌门店发展呈现扩张状态(开店数>关店数)比值=1,表示品牌门店发展持平(开店数=关店数)比值<1,表示品牌门店发展呈现收缩状态(开店数<关店数)

分城市线级来看,2023年一线城市整体优异,平均空置率为6.71%,远低于二线城市的9.53%。但具体到城市,二线城市中的青岛、西安、杭州、南京出租率领跑,空置率低于5%。

其中,青岛复原速度惊人,得益于“亿惠青岛消费年”促消费活动、全年接待游客创历史新高等拉动消费,存量项目出租率上升的同时,新项目高开业率入市,如青岛即墨碧乐汇招商率、开业率均达97%。

当然,有人得意,有人失意。天津、佛山、昆明空置率依旧高企,均超13%,24城中出租率最低。2020-2022年,这三城购物中心空置率皆超过10%,经营持续承压。

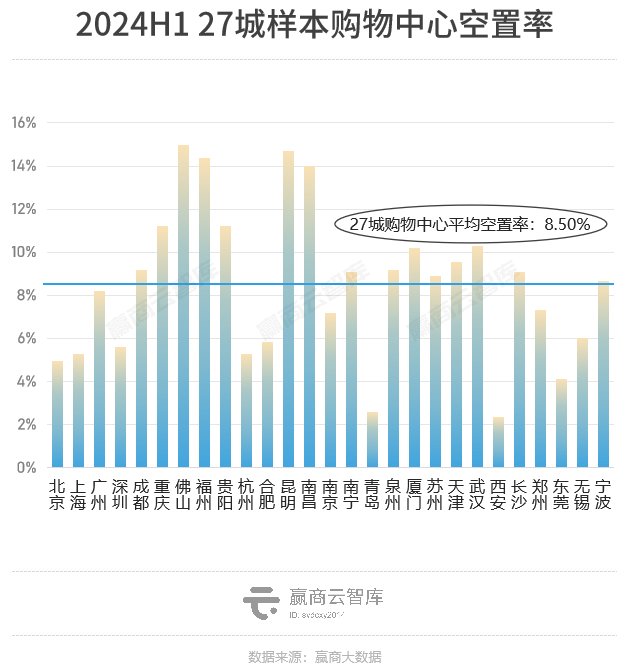

行至2024年中,全国重点27城600+样本购物中心平均空置率为8.50%。 (《27城、600+商场空置率降至8.50%!郑州、天津缓过来了》☜点击查看)

去除期内新增的三城数据,全国重点24城购物中心平均空置率同比下降17.01%至8.78%。其中,满铺出租的商场数量与2023年同期持平,近20家;出租率超过95%商场占比约48.73%,同比增加41.05%。同时,约3成商场空置率超过10%,但相比2023年同期回暖明显。

视野扩大到城市,2024上半年,全国重点27城600+样本购物中心中,近半数城市空置率环比上升、15城空置率高于27城均值。

西安、东莞、青岛、北京购物中心空置率低于5%,出租率领跑,前二者租赁需求尤为活跃;郑州表现抢眼,空置率环比下降42.62%至7.34%,摆脱了去年“承压者”身份。

另边厢,佛山、昆明空置率高企,27城中出租率最低;福州苏万宝商圈“失守”,致使城市上半年空置率环比上涨18.45%至14.36%。

03

开关店:

“闭店潮”止住了?持续微调

冰火两重天的2023,11城约200个标杆购物中心场均调整品牌数110+家,新开店数超1.3万家,开关店比触底反弹至1.11,小幅上行,为近三年最佳表现。

调了近2.5万家店中,新开店超1.3万家、新关店近1.2万家,呈现回暖态势。五大业态中,餐饮、文体娱、生活服务开关店比均超过1,发展向好;零售开关店比接近1,小幅收缩;儿童亲子表现疲软。

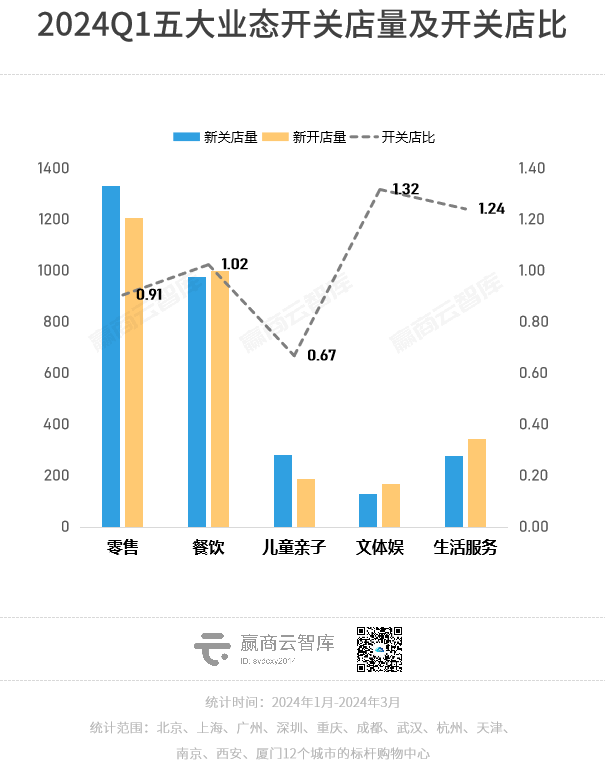

进入2024年,据赢商研究中心统计,一季度12个重点城市220+购物中心开关店比0.97,开、关店数基本持平,整体平稳,持续微调。 (《Q1开关店报告:零售品牌再换血,“关店潮”又要来了?》☜点击查看)

数据说明

数据来源:赢商大数据统计范围:北京、上海、深圳、广州、成都、重庆、杭州、天津、武汉、南京、西安、厦门12个城市的标杆购物中心“品牌门店开关店比”=开店数/关店数,比值>1,表示品牌门店发展呈现扩张状态(开店数>关店数)比值=1,表示品牌门店发展持平(开店数=关店数)比值<1,表示品牌门店发展呈现收缩状态(开店数<关店数)。开、关店根据实地踩盘数据对比得出,实际门店调整时间存在时间差,数据仅供参考,具体以各项目官方披露的数据为准统计时间:2024年1月1日-2024年3月31日

相比10年前,消费者习惯亦发生翻天覆地变化——他们到线下不再单纯为了“买买买”,而是更关注体验式消费。

应时而变的购物中心,开始“严选”零售业态品牌,不再纯粹关注品牌的规模力、承租力,更为注重品牌调性、态度以及体验感,以明显区分线上“刚需型”的产品。此背景下,整个购物中心渠道零售品牌开关店比波动下行,是大势所趋。

另一方面,商场内与“体验”直接相关的餐饮、文体娱及生活服务业态品牌,持续保持向上的拓店势头。它们提供了一种无法在线上感知、触达得到的“情绪价值”,是当下购物引流或持续保持客流的永动机。

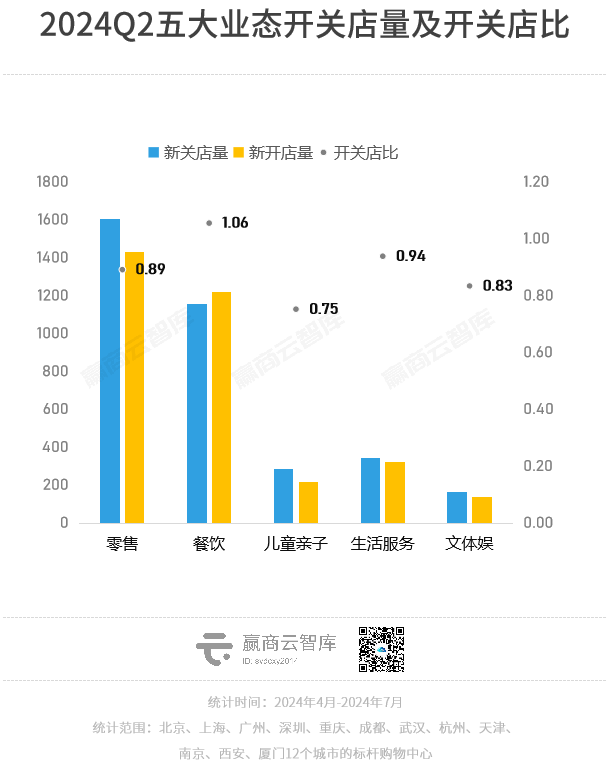

这种趋势,在Q2开关店报告中,更为明显。12个重点城市230+购物中心开关店比继续下降,为0.94,平衡态势愈加摇摆。 (《Q2开关店报告:娃娃机“死伤”大片,餐饮靠加盟快跑》☜点击查看)

零售、餐饮业态开关店比与上季度相比变化不大,分别为0.89、1.06;儿童亲子有所回升,为0.75,仍是表现最差业态;生活服务、文体娱出现“反转”,由扩张变为收缩,开关店比分别为0.94、0.83。

这半年中,“关店潮”愈演愈烈。平替浪潮深入人心,一个个大牌躬身入局价格战,实体商业陷入“不降价没顾客,降价卖一单亏一单”的怪圈。门店优化、缩减规模,不再是品牌们的可选项,而是必选项。

经过略显低迷的半年,来到客流旺季的暑假,购物中心铆足劲开新店、搞活动,去年Q3开关店比终于回正。 (《标杆商场“关店潮”止住了?这些品牌猛开店……》☜点击查看)

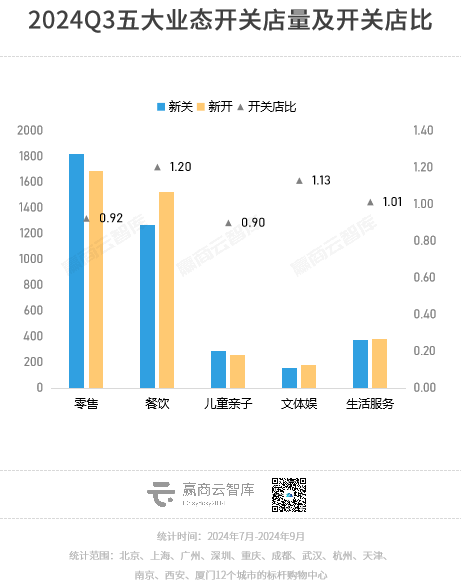

据赢商大数据统计,今年3季度全国样本购物中心开关店比回升至1.03,此前的1、2季度则分别为0.97、0.94。

细看五大业态开关店比较上季度均有提升,其中零售业态收缩态势放缓,开关店比从2季度的0.89回升至0.92;餐饮表现最好,开关店比达1.2;儿童亲子有所回升,为0.9,表现最差;生活服务、文体娱整体上行,开关店比分别达1.02、1.13。品牌调整量上,Q3零售、餐饮调整量均有所增加,整体是零售>餐饮>生活服务>儿童亲子>文体娱。

在房地产供给过剩、资产价格下滑大趋势下,消费市场回暖不及预期、品牌租赁需求放缓,不少零售商业空置率走高、租金水平下滑,积极进行品牌汰换调改势在必行。

04

首店

买买买不香了,吃吃喝喝是王道

“除了奶茶、吃饭,分文不花。”当代抠门年轻人逛街,买买买不香了,吃吃喝喝才是王道。

历来是商场香饽饽的餐饮首店,变得更加抢手。据赢商大数据不完全统计,2019-2023年餐饮首店数量整体呈逐年上升趋势;2023年创近五年新高,达2235家,相比2019年飙升260.48%。

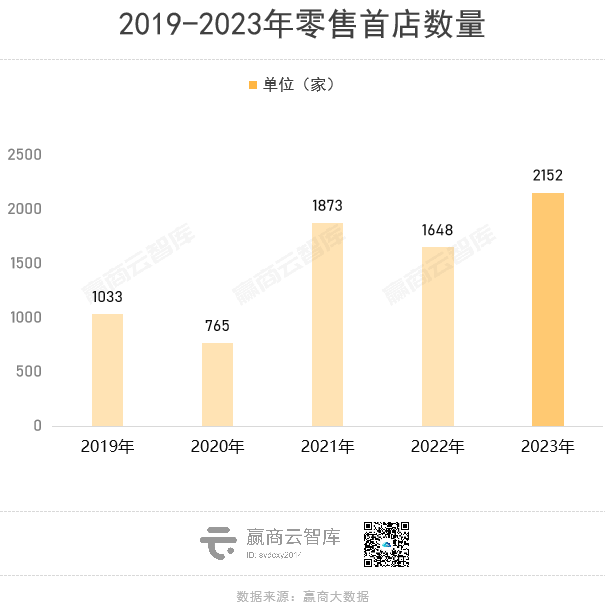

稀缺的零售首店,商场招商实力硬核明证,目标客群奔赴而来的最大招牌。据赢商大数据监测,2023年,零售首店绝对数创近5年新高,开出2152家首店,相比2019年增长108.33%。

首店经济,持续发力。据赢商大数据不完全统计,2024年一季度全国46城有超800家新首店登场,相比2022年、2023年同期,分别增长18.52%、33.59%。

一线城市首店步入深度竞争期,经济活力足、市场还未饱和的强二线城市成首店“求增量”首选,后者今年一季度首店占比超五成,绝对数同比增长67.74%。

细看城市,今年一季度首店延续扎堆在北上广深蓉汉6城“开张”的传统,深圳、武汉、上海霸榜前三;宁波厚积薄发,三年来首进前十。 (《看了800+家新首店,商场招女装、火锅的思路又变了!》☜点击查看)

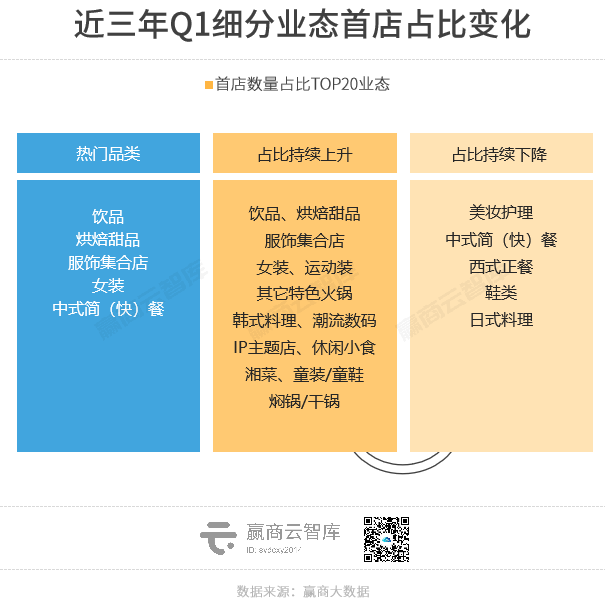

饮品、烘焙甜品、服饰集合店关注度持续上升,首店数量占比分列前三;日式料理热度断崖式下跌,占比由2022年的TOP6降至TOP20;运动装、韩式料理、潮流数码、其它特色火锅首进TOP10。

上半年下半场,新首店加速抢滩。据赢商大数据不完全统计,2024上半年,全国62城有超2400家新首店登场,相比2022年、2023年同期,分别增长42.21%、29.02%。 (《2400+首店来袭,西安荟聚、前海壹方汇并列第一!》☜点击查看)

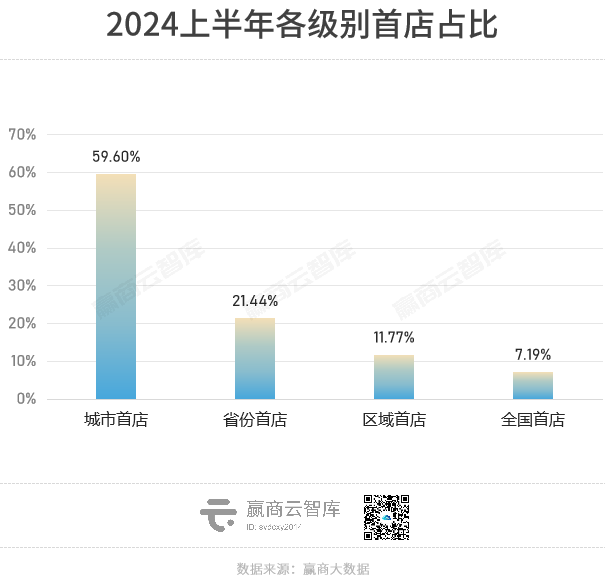

反差的是,全国首店占比、绝对数创新低,新锐品牌谨慎落地。上半年,上新了177家全国首店,同比前两年均下降超25%。

可反差之外,亦有惊喜。近三年“非标”全国首店占比,仍在不断上涨,由2022上半年的30.08%升至50.85%,成熟品牌“升级版”门店明显增多。

上半年,餐饮是唯一首店数量占比不断攀升的业态。视角转向各业态细分品类,饮品、女装、烘焙甜品热度遥遥领先。以酸汤火锅为代表的特色火锅、潮流数码、焖锅/干锅、烧烤/铁板烧三年来关注度涨幅靠前,前者首进TOP10,后三者首进TOP20。

细看城市,上半年首店继续扎堆“上深蓉渝汉杭宁”7城。深圳跃升TOP1;郑州崭露头角,首店数同比飙升162.75%,新晋前十。

新开业的西安荟聚、深圳前海壹方汇(与前者并列第一)、贵阳方圆荟·海豚广场,以及入市超半年的郑州银泰inPARK(与贵阳方圆荟·海豚广场并列第二)位居上半年“首店最热mall”前列。其中,一季度开业的深圳前海壹方汇“打败”后来者,稳拿“全国首店收割机”称号。