资生堂暴跌73%

作者 | 文静

“宝洁护发板块大中华区持续下滑”、“欧莱雅唯一下滑地区是中国所在的北亚市场”。

从近期披露财报的国际美妆企业的表现来看,国际美妆们在华仍面临挑战。此前受核污水事件影响的日系美妆,在华的日子同样不好过。

2024年三季报中,以资生堂集团、花王、POLA等为代表的一众日妆企业业绩均失速,其中,资生堂集团前三季度营业利润下滑超90%。

今日(2月10日),资生堂集团在发布的2024年全年、2024年Q4的业绩报告中指出,“中国市场微增0.8%,但排汇率、业务转让和收购等因素,实际销售额下降4.6%。“

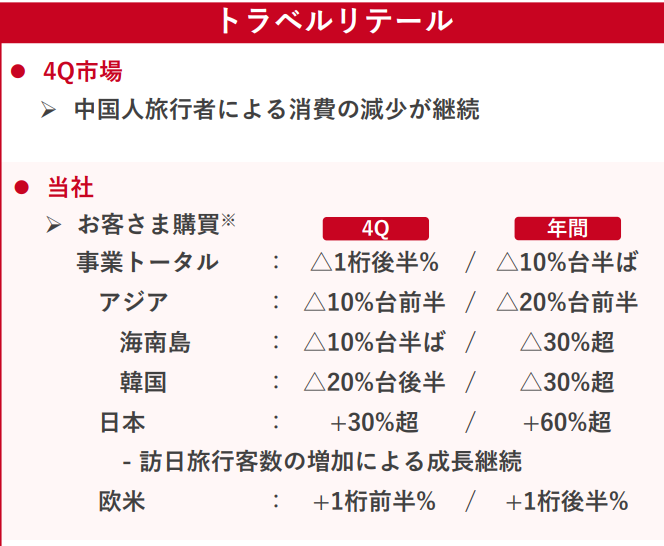

另外,在中国海南岛和韩国,受以中国游客为主的消费大幅下降的影响,旅游零售渠道两大市场(海南岛、韩国)同比均下滑超30%。

梳理资生堂集团财报信息,还有以下数据值得关注:

-

增收不增利,营业利润同比暴跌73.1%;

-

主品牌资生堂营收下滑3%,醉象大跌25%;

-

资生堂集团所涉地区全线增长,但中国市场仅微增0.8%;

-

旅游零售渠道下滑18.6%,其中,海南岛、韩国旅游零售业同比均下跌超30%。

△图源:资生堂集团财报

对于上述业绩表现,资生堂集团在财报中指出:“由于以中国游客为中心的消费放缓,旅游零售业务的出货水平较低,同时受到经济环境恶化导致消费下降的影响,中国业务的销售额低于去年同期。”

01

73%,资生堂营利已连跌3年

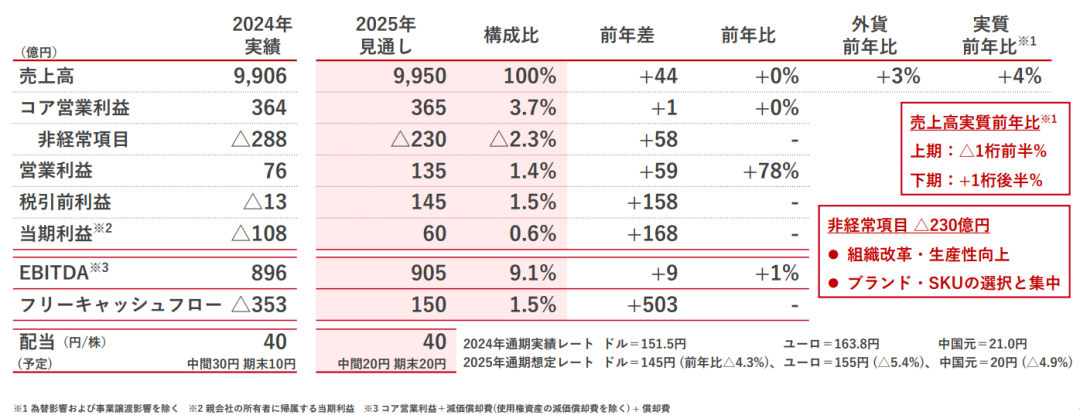

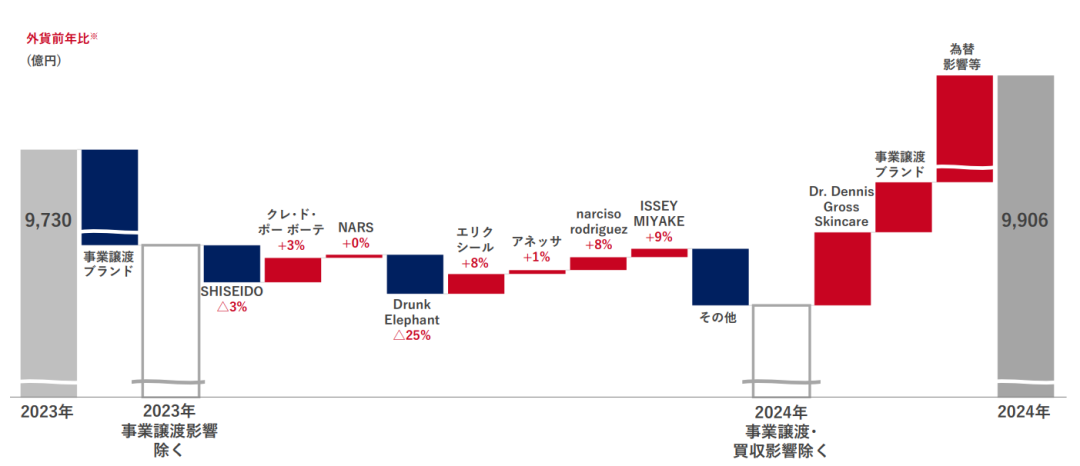

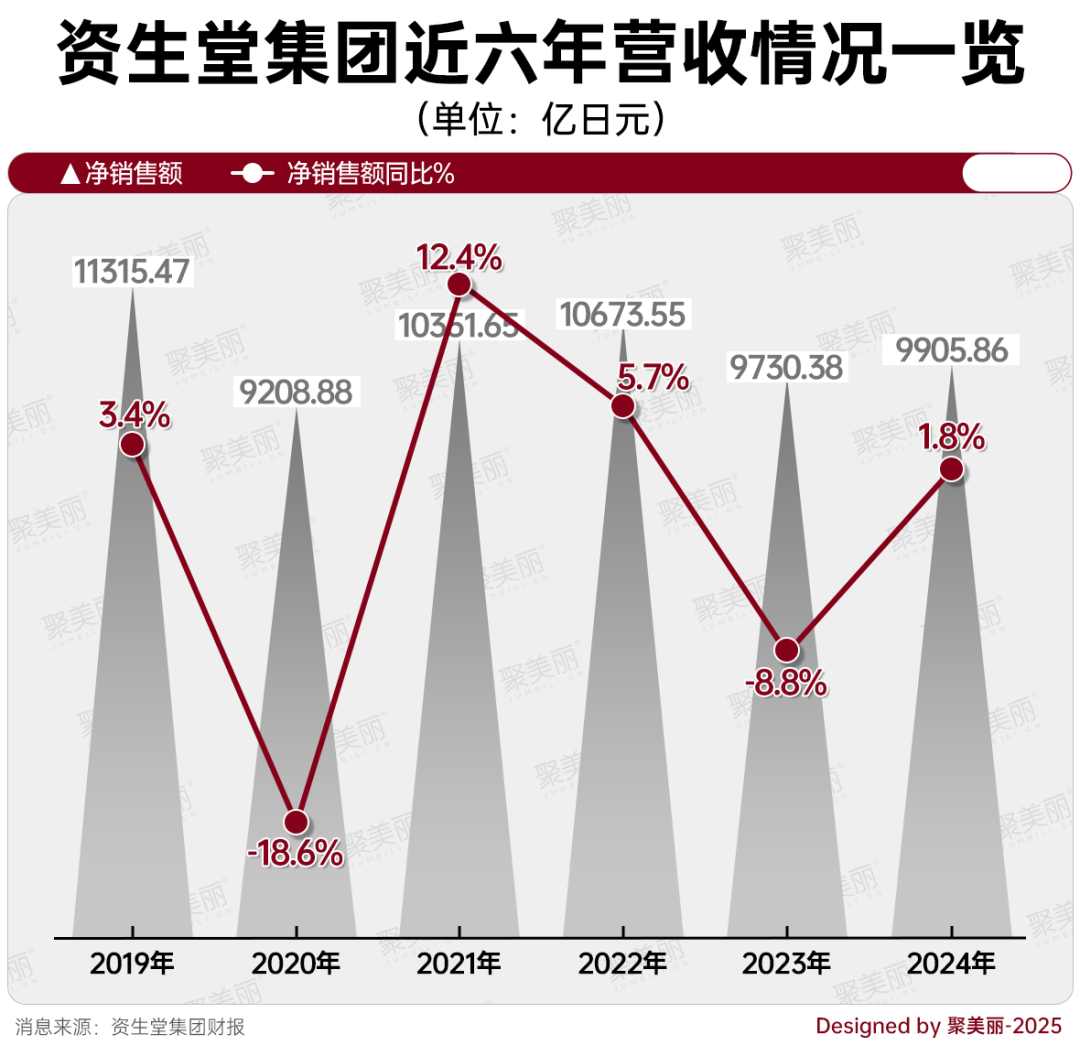

具体来看,资生堂集团2024年全年净销售额为9905.86亿日元(约合人民币476.79亿元),同比增长1.8%;核心营业利润为363.59亿日元(约合人民币17.50亿元),同比下滑8.7%;营业利润则较上年同期同比下滑73.1%,仅75.75亿日元(约合人民币3.65亿元)。

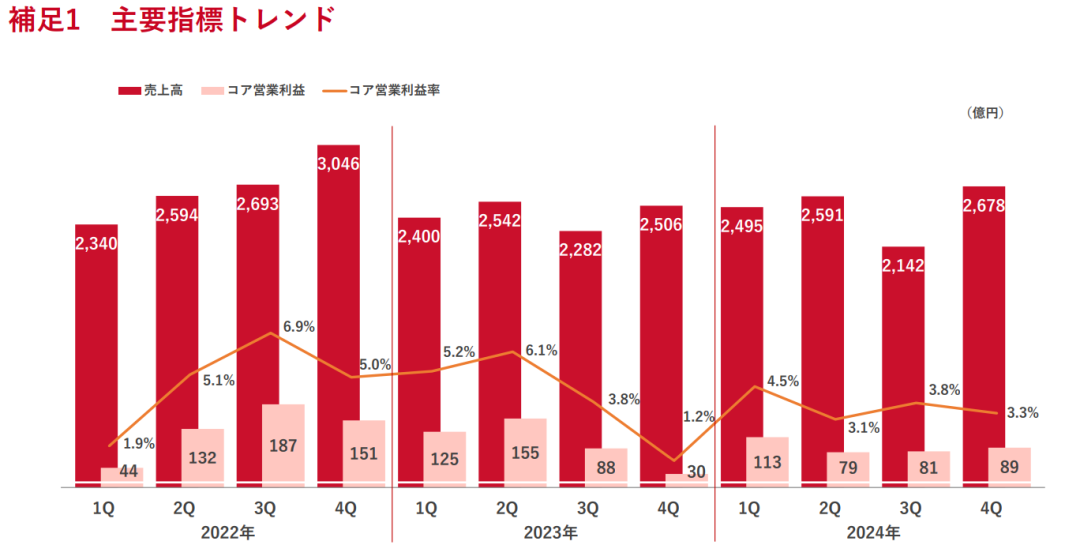

再从资生堂集团Q4业绩情况来看,净销售额为2678亿日元(约合人民币128.90亿元),较上年同比增长6.9%。

结合财报披露的近三年数据来看,自2022Q4净销售额突破3000亿日元(约合人民币144亿元),来到3046亿日元(约合人民币146.61亿元)外,近三年均未有单季度超过2700亿日元(约合人民币130亿元),Q3净销售额更是连年走低。

△图源:资生堂集团财报

-大跌25%,醉象品牌拖了后腿

从品牌端业绩表现来看,资生堂集团在财报中表示,由于CPB、NARS在第四季度大幅增长,扭转了三季报中下滑的局面。

在2024年,CPB、安热沙净销售额分别同比增长3%、1%;NARS与上年持平,主品牌资生堂仍有3%的下滑,醉象大跌25%,较三季报情况进一步加剧。

△图源:资生堂集团财报

结合2024年三季报来看,资生堂主要品牌CPB、NARS、醉象、安热沙分别下滑25%、5%、10%、1%,而IPSA茵芙莎则暴跌21%,彼时,可以说资生堂旗下高端线全线溃败。

值得注意的是,资生堂集团在财报中指出,除中国市场以及旅游零售渠道外,主品牌资生堂净销售额同比增长10%;主要品牌CPB净销售额同比增长17%;NARS增长4%。

也就是说,中国市场之于资生堂集团主要品牌业绩,仍然是拖后腿的存在。

-旅游零售下滑18.6%,系中国影响?

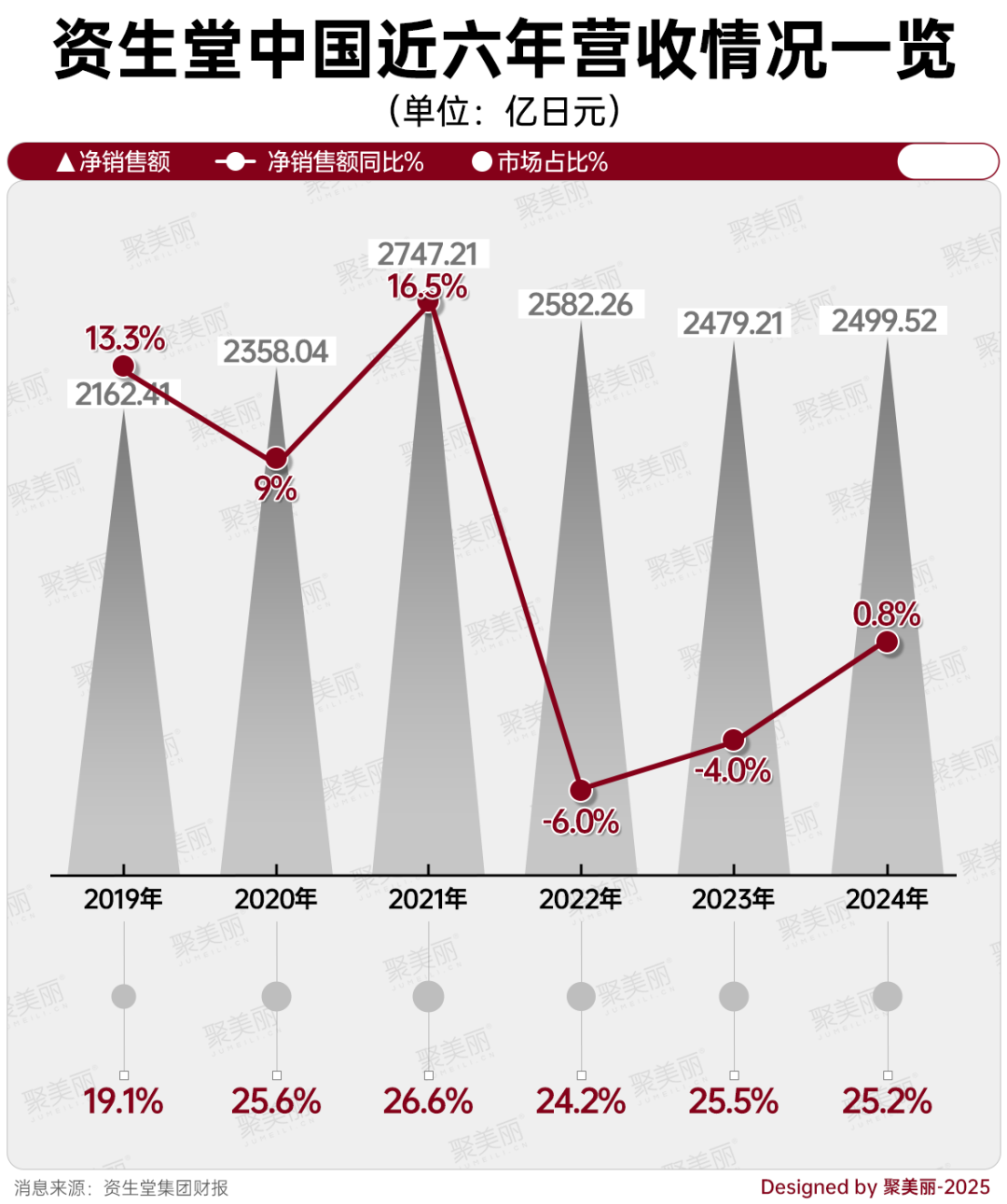

分市场来看,中国市场2024年净销售额共计2499.52亿日元(约合人民币120.22亿元),同比微增0.8%。

资生堂集团在财报中表示,预计中国市场的严峻环境将持续,但其透露,其在中国的市场份额已从去年开始稳步恢复并扩大,从2019年的19.1%增至2024年的25.2%。

△图源:资生堂集团财报

而从旅游零售情况来看,情况依然严峻,2024年仍呈双位数下滑。根据财报披露的数据来看,2024年资生堂旅游零售渠道销售额为1078亿日元(约合人民币51.84亿元),同比下滑18.6%。

△图源:资生堂集团财报

对此,资生堂集团表示,随着访日外国游客人数的增加,日本旅游零售业务实现了稳健的复苏,2024年同比增长超60%,但由于在中国海南岛和韩国,受以中国游客为主的消费大幅下降的影响,两大市场(海南岛、韩国)同比均下滑超30%。

不过,在其本土市场(日本),资生堂集团2024年净销售额为2837.76亿日元(约合人民币136.49亿元),同比增长9.2%。

对于本土市场的增长,资生堂集团表示,通过实施经营改革计划“Mili Shif NIPPON 2025”,继续推进盈利性改善。基于坚实的品牌基础的选择和集中战略取得了成功,实现了在重点领域的增长。

值得注意的是,除前文提及的旅游零售业务同比大跌18.6%外,中国市场、美洲市场,欧洲市场市场以及亚洲太平洋市场净销售额同比均呈增长态势,分别为0.8%、7.5%、13.4%、6.5%。

可以肯定的是,旅游零售渠道的失利,叠加疫情、核污水事件、经济下行等影响,日妆头部企业资生堂集团,近年来的日子并不好过。

不过,从资生堂集团2024年的财务业绩情况中可以窥见,虽然资生堂集团在旅游零售渠道仍然未能翻身,但从整体营收情况来看,总体在增长,2024年资生堂在中国市场实现的微增,是否代表着近年来被唱衰的日妆,或有重新杀回来的一天?

02

微增0.8%,资生堂在华还能翻身吗?

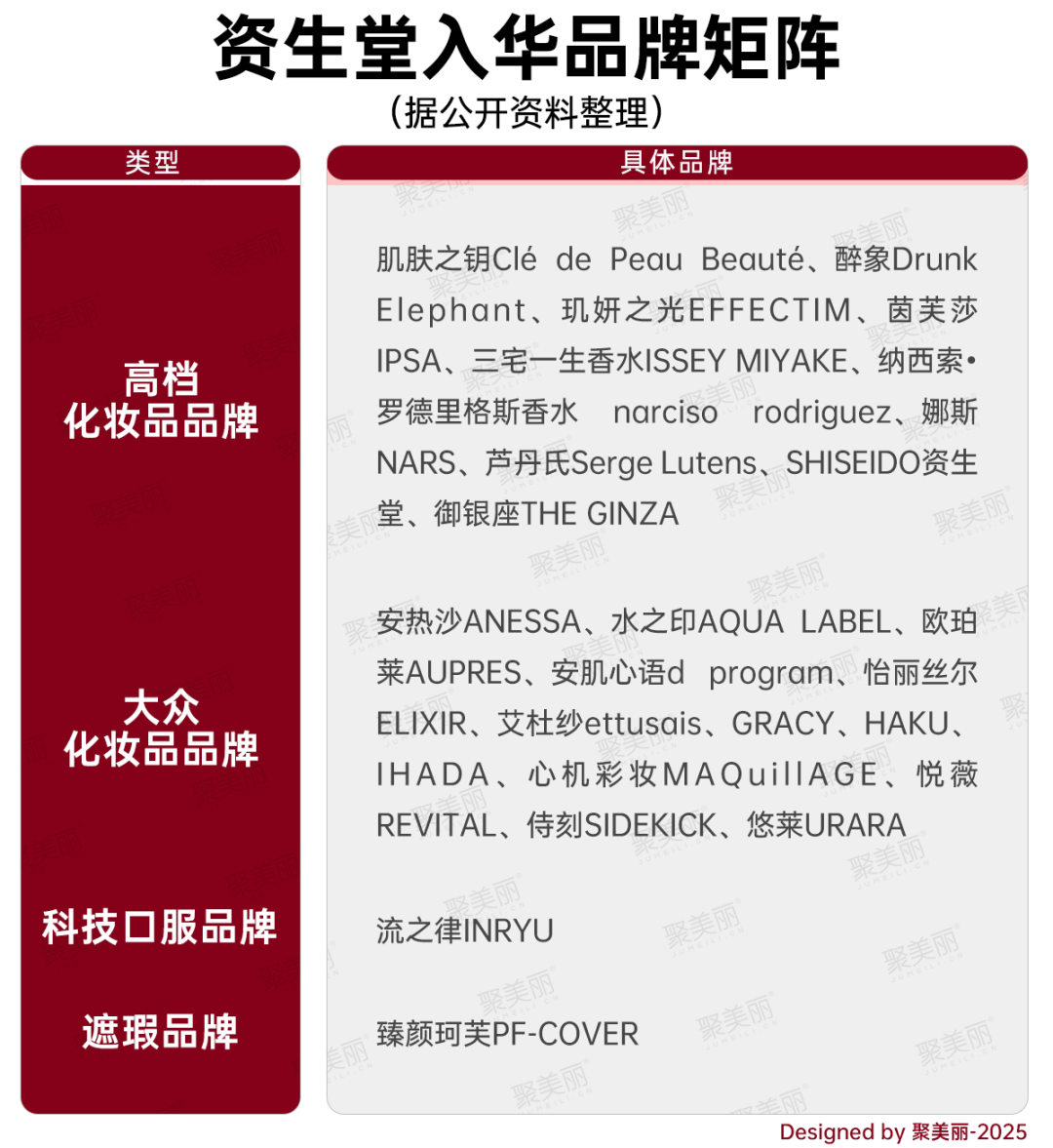

从目前品牌矩阵来看,资生堂集团在中国运营超过20个品牌(含跨境电商),其中高档化妆品包括肌肤之钥、醉象、茵芙莎等。

从资生堂集团近几年业绩情况来看,因受全球新冠疫情影响,2020年资生堂集团净销售额跌至9208.88亿日元(约合人民币442.77亿元),但下滑的净销售额很快于次年恢复增长。

然而,进入2023年,资生堂集团面临着近3年来首次营利双降的局面,净销售额同比下滑8.8%,营业利润同比下滑39.6%。

彼时,资生堂集团在2023年年度报告中指出,相对于上半年的稳健发展,下半年由于“核污水”海洋排放,中国消费者对于日本产品购买减少,因受到此事件影响巨大,导致全年减收。

-中国市场销售额占比提升至25%

且将目光聚焦到资生堂集团近年来在中国市场的表现来看,可以看到,相较于疫情前,资生堂集团的中国业务占比出现增长,近年来大多维持在25%上下,这也意味着,中国市场的重要性在增加。

但从净销售额同比情况来看,不难看出,对于资生堂集团重要性日益增加的中国市场,净销售额同比却在持续下滑,2022年-2023年分别同比下滑6%、4%,2024年,也仅是微增0.8%。

而在此之前,除2020年囿于疫情因素同比增长9%外,2019年、2021年净销售额同比均呈双位数增长。

一直以来,中国市场都是资生堂集团的重要市场之一,从净销售额占比来看,2024年,中国市场是仅次于资生堂本土市场的第二大市场,这也意味着,即使其暂时在中国市场面临业绩困境,资生堂也不会轻易放下这块大蛋糕。

但这同时也意味着,对于资生堂集团而言,在中国市场上将面临极大挑战,自2023年以来,日妆在华一直呈现失势状态,“核污染水影响”成为日系美妆企业财报中业绩下滑的主要原因,结合大促相关榜单来看,资生堂品牌甚至跌出了天猫双11美妆TOP10,在抖音等平台,排名上也不占优势。

-资生堂品牌跌出天猫双11美妆TOP10

结合下图来看,2020年-2023年,资生堂仍能在双11榜单中占据一席之地,自核污水事件爆发后,资生堂在天猫双11美妆TOP10榜单中绝迹,需要注意的是,这种情况到2024年仍未能改善。

据抖音电商发布的双11护肤总榜显示,头部日系美妆CPB、资生堂分别位列TOP18和TOP20。

而在快手平台,日妆则未能跻身TOP20,榜中多是谷雨、欧诗漫等老牌国货,或是国际大牌、韩妆和白牌。

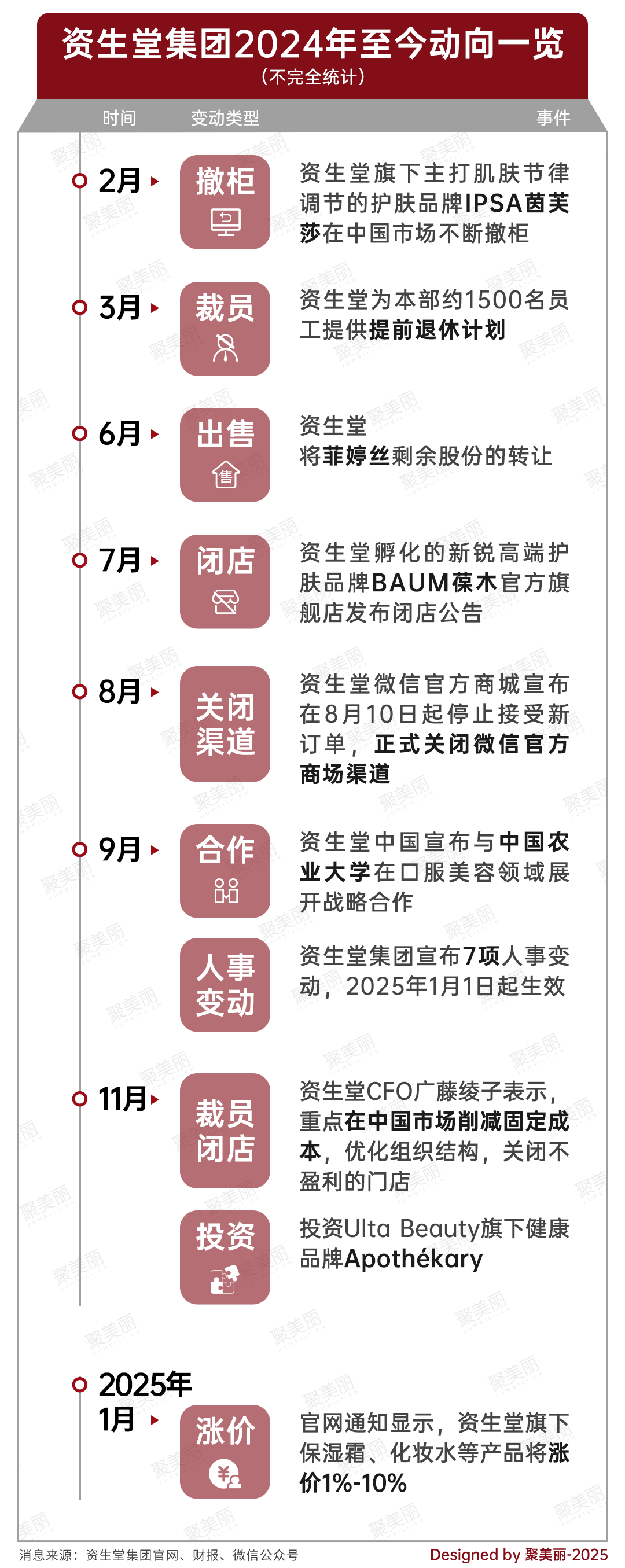

-资生堂也加入裁员、闭店潮

面对上述境况,2024年以来,资生堂也采取了不少行动,以期能够在中国市场上重回增长。包括但不限于裁员、业务重组、关闭部分渠道等。

2024年3月,资生堂集团宣布将为日本1500名员工提供“提前退休”方案以削减成本,同年11月,裁员范围扩大至中国市场,资生堂集团在2024年三季报中表示,将重点在中国削减固定成本,优化组织结构。

而在经济下行的当下,上图中裁员、关闭微信官方商城、砍去非主营业务、甚至是退出市场背后,更多是管理层降本增效的现实选择。主要是通过优化集团资源配置,短时间内摆脱财务困境,但长远来说,也只是解一时之渴的方法。

因此,对于2025年,资生堂集团表示,将进一步努力解决“2025-2026年行动计划” 中提出的首要问题,以期在2026年实现7%的核心营业利润率。

此外,根据最新财报数据显示,资生堂资产负债率接近50%,表明资生堂集团的财务结构较为稳健,但仍有进一步优化的空间。而净资产收益率(ROE)为下滑17.3%,表明其在2024年未能有效利用股东权益创造利润,在2024年面临较大的盈利压力,需要进一步优化成本结构和提升品牌竞争力,以改善盈利能力。

值得注意的是,在财报中,资生堂集团还表示,虽然预计中国和旅游零售业务的收入和利润将逐年下降,但将通过推出战略性产品系列以及增加日本本土业务的市场份额来实现盈利增长。

回到眼下来看,近年来,以资生堂集团、POLA、高丝等为代表的日妆企业,接连在华撤柜、退出市场,在中国遭遇增长挑战已是不争的事实,摆在它们面前亟待解决的就是在中国市场的增长难题。资生堂集团也在最新财报中表示,如何逆转中国市场以及旅游零售渠道的减收,构建领先市场变化的增长基础是其接下来的重要课题。