新店、围挡不断,又一个快速扩张的户外品牌出现了?丨数读100个品牌

这是《数读100个品牌》系列的第98篇文章。

每一个品牌的诞生、崛起、辉煌或衰败,皆有迹可循。数据,作为最客观的“见证者”,记录着它们在不同时期、不同市场环境下的真实表现和发展轨迹。

2024,品牌数读推出年度系列专题《数读100个品牌》,我们将 通过数据去探寻和发现品牌发展过程中的思考与行动,了解品牌的过去、现在,或许还有未来。

作者 | 卢思叶

编辑|童洁

头图来源|KOLONSPORT官微

入华近二十年,KOLON可隆开始加速了。

因为logo寓意向上,户外品牌可隆前不久因为“体制内穿搭”出圈了一波,声量渐起的同时,品牌数读注意到,自去年下半年至今,可隆的开店动作十分积极,2024年超额完成了年初的开店目标。

近期,可隆在大连恒隆广场、深圳万象天地等地相继落地新店,乌鲁木齐、重庆、济南等城市还有不少新店正在围挡。

整体零售形势低迷,户外品牌却一直在逆势快速增长,作为去年安踏集团旗下增速最快的品牌,可隆能否成为“下一个始祖鸟”?

1

新开门店翻倍增长

创立于1973年的可隆,最初以露营和登山产品为特色,一度是韩国顶流的户外品牌。可隆在2006年就进入中国市场,而在近两年才迎来高端运动市场的发展机遇。

不久前,可隆还因“体制内穿搭”火了一把。因为品牌标志是六个向上的箭头组成的树木,被网友们安利成“寓意节节高升”的职场穿搭,可隆成为一众体制内打工人的新宠。

声量渐起的同时,品牌数读注意到,自去年下半年至今,可隆的开店动作十分积极。近期,大连恒隆广场店、深圳万象天地店等门店相继落地。

另有乌鲁木齐、重庆、济南等城市的新店已经在围挡。其中,可隆将在乌鲁木齐美美购物中心开出城市首家旗舰店,门店覆盖范围扩展至新疆。

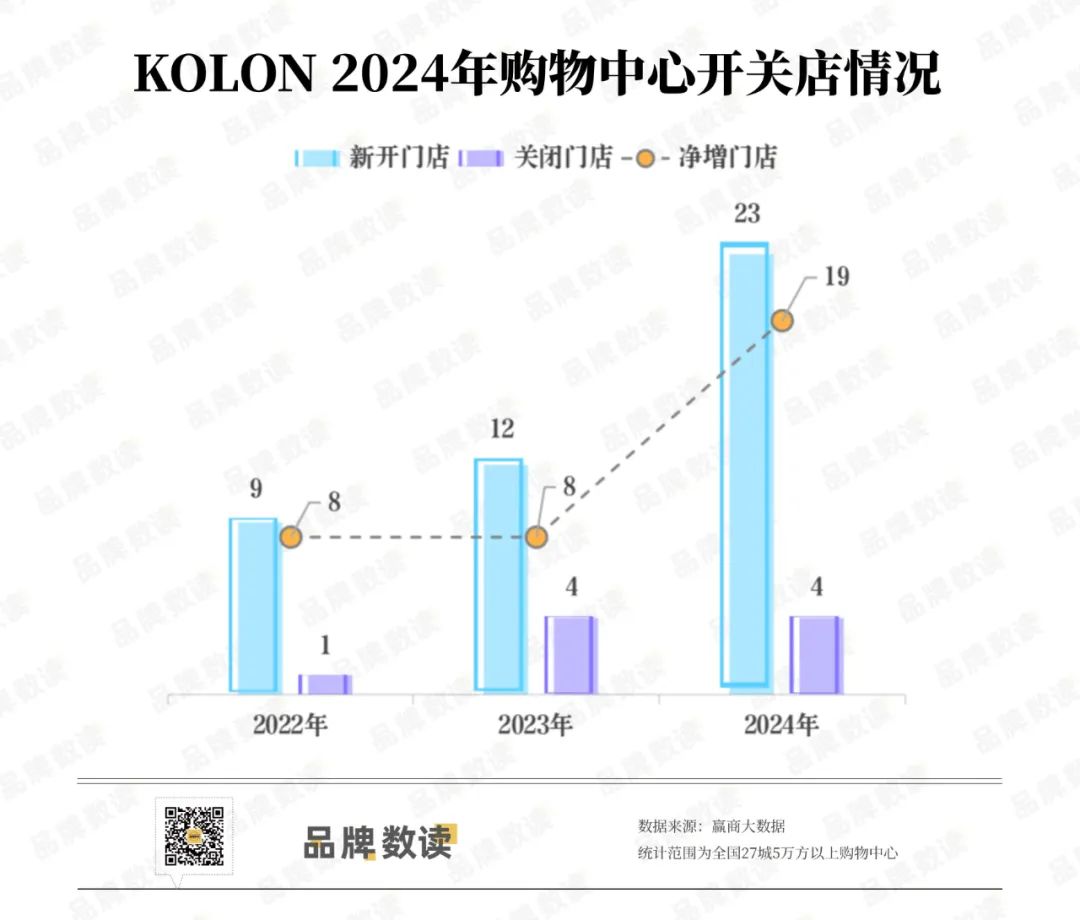

赢商大数据显示,以全国27城5万方以上购物中心为统计范围,可隆的开店速度在2024年显著加快,新开门店数量和净增门店数量都实现了翻倍。

2022年和2023年的净增购物中心门店数量均在8家,2024年就快速增长到19家,年内新开23家门店。

而据安踏集团财报,可隆在中国市场的门店数量在2023年底为164家,2024年上半年末为160家,可见新增门店大多是在下半年落地。

这一开店速度让可隆超额完成了年初的开店目标,此前,安踏集团年报中披露的2024年开店目标是,可隆预计年内净增16-26家门店,年底门店数目预计为180-190家。

到了2024年的半年报,集团指出,到2024年底,可隆在中国大陆及香港的门店数量预计为190-200家,相比年初的目标有所增长。

半年报中提及,积极开拓优质的市场一直是可隆品牌发展的重中之重,将积极进驻高端商圈,并加速拓展华东、华南等新兴市场的商业版图,寻找与高端定位互相匹配的开店位置,以提升品牌力和市场渗透率。

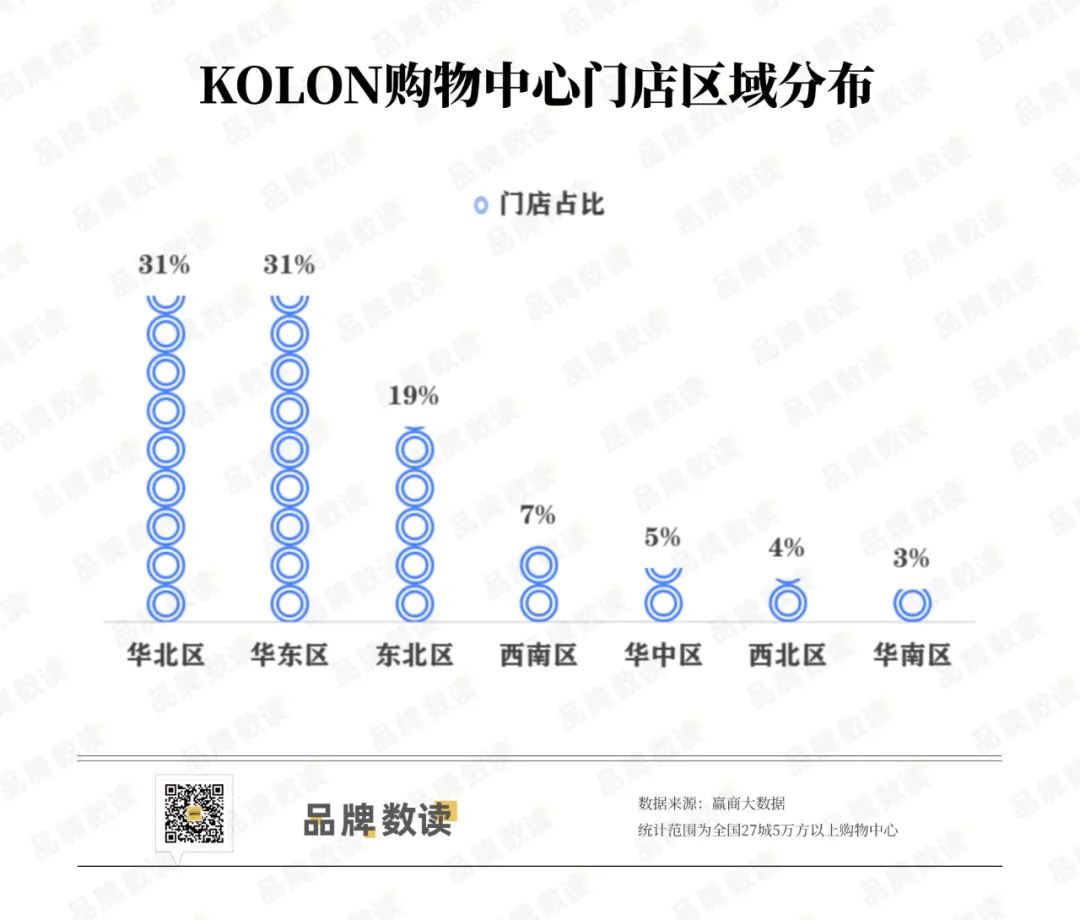

赢商大数据显示,目前,六成的可隆门店都分布在华北和华东地区,其次是东北地区的门店较多,华南、华中、西南地区的门店网络还有很多布局空间。

半年报中也提及,可隆在渠道布局方面将从区域性走到全国,伴随春夏产品的增长,加强华南地区的市场覆盖,进驻这些地区的高端商圈开设品牌旗舰店。

2

争抢优质点位

国内消费者对户外品牌的热情不减,今年初,始祖鸟“蛇年限定款”冲锋衣上线即售空,千元级别的定价也需要抢着买单。

消费需求火热背后,户外运动与生活场景逐渐融合、奢侈品消费转移都是户外市场还在升温的重要原因。

“进取型中产(80后、90后受过高等教育的城市中产)消费趋于理性,减少了奢侈品的购买,转而寻求价格相对更低、且更具功能属性的户外头部品牌,应用于社交需求。”招商证券分析师刘丽指出。

整体品牌零售形势低迷,户外功能性品牌却逆势快速增长,吸引了更多的入局者。品牌数读注意到,今年以来,除了头部品牌积极扩张,可隆此类新入市场的品牌也加快了扩张的脚步。

有“始祖鸟平替”之称的mont·bell、主打露营产品的SnowPeak、户外羊绒品牌icebreaker等品牌近期的开店动作积极,在上海港汇恒隆广场、万象城等项目都落地了新店。

这些国际户外品牌普遍定位中高端,在门店布局上瞄准一、二线城市的核心中高端商圈,瞄准中高产客群,打造高端、专业的品牌形象。

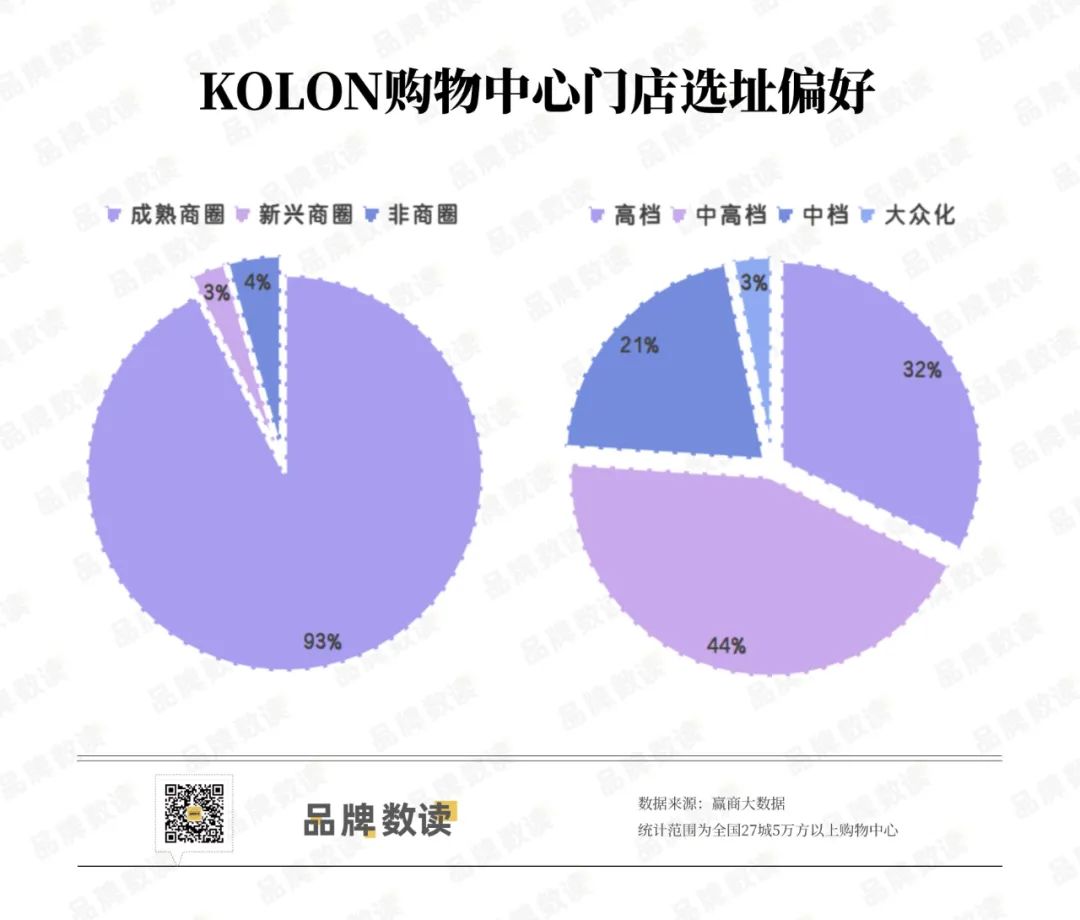

可隆也是如此,赢商大数据显示,可隆仅开设在全国27城5万方以上主要购物中心的门店就超过百家,其中超过九成门店进驻成熟商圈,渠道布局能力显著。

从购物中心档次来看,可隆门店偏好进驻高档、中高档购物中心,门店数量占比超过七成,开设在大众化购物中心的门店数量极少。

刘丽指出,布局线下优质渠道是户外品牌增长的重要推动因素,线下门店布局与奢侈品渠道重合度较高,店铺处于扩张阶段,店效高。

户外品牌的线下竞争已经进入了争抢优质点位、“卷”店型和体验的阶段。在店型方面,诸多品牌都在推出能够传递品牌故事的概念店、旗舰店等。

特色门店偏好选址在一线城市的标杆商圈,以上海为首,聚集了大量户外品牌的非标门店。

可隆目前推出过两个特色门店店型:KOLON 1973、KOLON KRAFT。2023年4月,可隆在上海上生新所开设全国首家品牌文化中心KOLON 1973,是可隆在中国市场面积最大的独栋实体店。

官方也曾提及,可隆品牌将加速升级店铺形象,带来更佳的线下购物体验,提高入店转化率。

去年9月,可隆在上海新天地开出全新零售空间KOLON KRAFT,分设了登山、徒步、钓鱼、露营四大场景和相关主题产品,十分强调户外生活方式理念的传达。

在不远处,同一集团的迪桑特也在上海新天地开设了城市概念店、萨洛蒙开出了亚洲最大旗舰店,商圈内还有昂跑门店、HOKA新店正在围挡,可见户外品牌已经是核心高端商圈的标配和开店主力。

3

背负集团的增长压力

可隆的加速发展,除了搭上户外运动之风,无疑也有安踏集团的助推。

2017年,安踏集团与可隆母公司合资,获得可隆在中国内地及港澳台地区的独家经营与销售权。自2009年拿下FILA起,安踏陆续将迪桑特、始祖鸟、萨洛蒙等品牌纳入麾下,完善集团化运营。

在财报中,可隆和迪桑特一起归属于“其他品牌”部分,安踏集团曾在2023年召开的投资者大会上提出,将迪桑特和可隆打造成“第三个百亿品牌”。

可隆上海新天地门店,图源官方公众号

在成为国内最大的体育用品集团之后,安踏的野心显然不止于此,而是成为“全球领先”,这对旗下品牌的增长提出了更高的要求。

根据安踏集团公布的2024年营运表现数据,安踏主品牌在2024年的零售额同比高单位数增长,而据此前公布的集团战略目标,安踏品牌的零售额要在未来三年以10%至15%的复合年增长率增长,至2026年达到600亿元的规模。

这个目标并不简单,2024年安踏主品牌的收入增速放缓至低于10%,同时,一直以来作为重要增长引擎的FILA也已经出现了颓势, FILA在2024年的零售额仅录的中单位数的增长。

与之相比,可隆的增长势头十分强劲。迪桑特、可隆所在的其他品牌2024年的零售额同比正增长40%-45%。

去年1-9月,可隆的收入增幅达到了50%,安踏董事局主席丁世忠特别提及:“可隆是今年上半年集团增速最快的品牌,不管是店效还是利润,都取得了很大突破。”

可见,可隆的快速增长,有安踏集团的增长压力不断助推,而户外运动市场竞争白热化的当下,可隆真的能实现百亿品牌的目标吗?

细数安踏集团旗下副品牌的定位,FILA定位时尚运动,始祖鸟和迪桑特以精英运动人群为目标的专业高端运动装备,始祖鸟以户外运动为主,迪桑特则聚焦滑雪、高尔夫和铁人三项。

可隆的定位相对中间,比FILA高端、专业,比始祖鸟和迪桑特价格低、都市。而类似定位的户外品牌众多,可隆能否脱颖而出,还是疑问。