太古地产:2024年内地零售物业租金收入上升7%至44.89亿港元

3月13日,太古地产有限公司(以下简称“太古地产”)发布了2024年全年业绩报告。

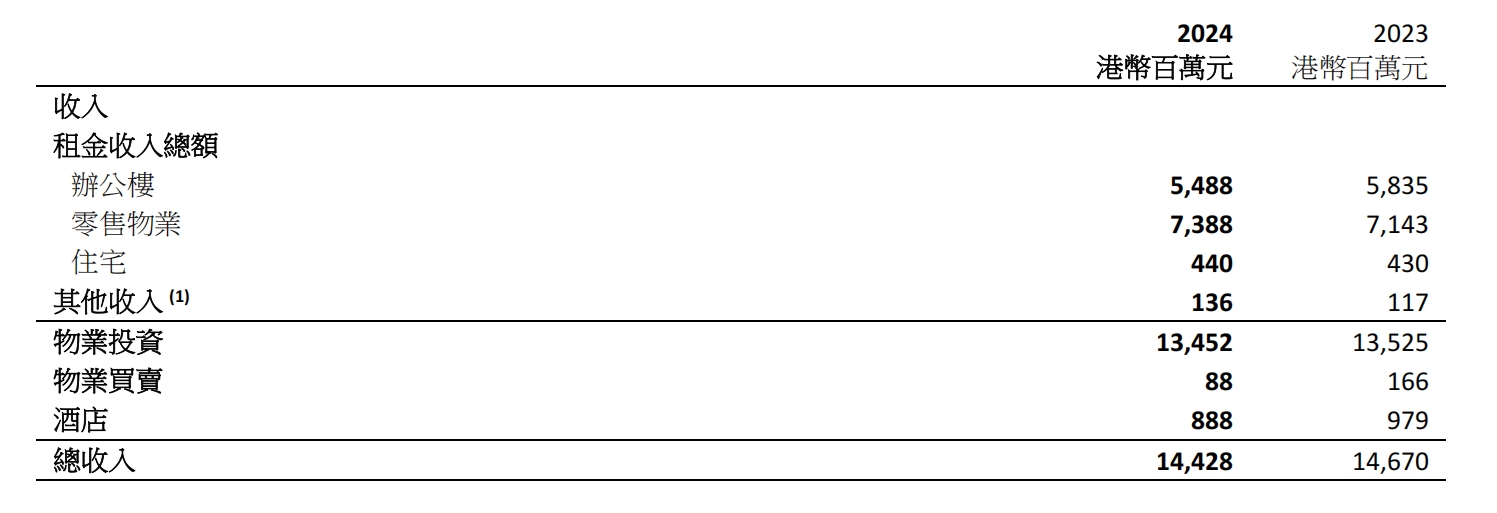

报告显示,太古地产2024年收入为144.28亿港元,较2023年的146.7亿港元同比下降2%。公司股东应占基本溢利为67.68亿港元,较2023年的115.7亿港元同比下降42%。基本每股盈利为1.16港元,较2023年的1.98港元同比下降41%。

![]()

太古地产的财报显示,权益总额(包括非控股权益)为2784.27亿港元,较2023年的2881.49亿港元同比下降3%。债务净额为437.46亿港元,较2023年的366.79亿港元同比增长19%。资本净负债比率为15.7%,较2023年的12.7%上升3个百分点。

截至2024年12月31日止年度的股东应占亏损7.66亿港元,而截至2023年12月31日止年度的股东应占溢利26.37亿港元。

分部业绩方面,太古地产的物业投资在2024年实现了69亿港元的基本溢利,而物业买卖和酒店业务分别出现了2.19亿港元和2.02亿港元的基本亏损。

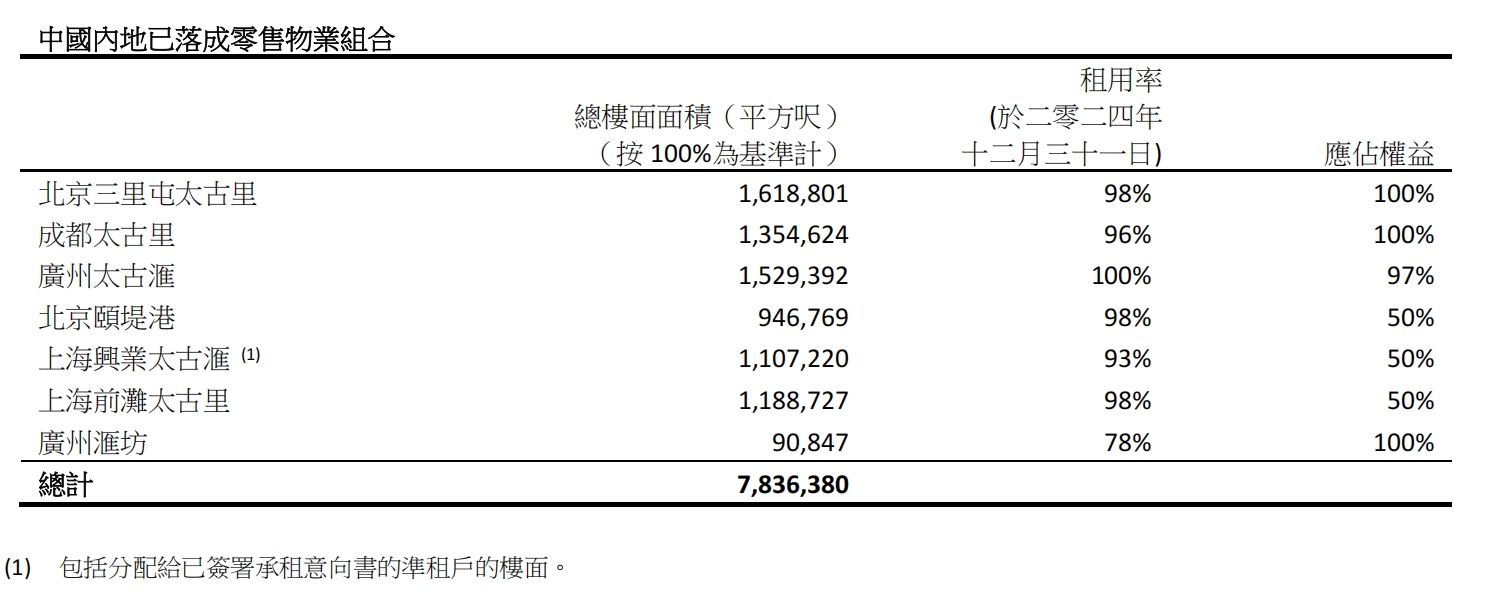

零售物业方面,2024年,来自中国内地零售物业的应占租金收入总额上升2%至52.25亿港元。撇除人民币价值变动影响,集团应占租金收入总额上升4%。于2024年12月31日,集团中国内地已落成零售物业的估值为689.66亿港元,其中集团应占权益为579.53亿港元。

![]()

这些物业组合包括集团全资拥有的北京三里屯太古里、成都太古里及广州汇坊、持有97%权益的广州太古汇,以及各分别持有50%权益的北京颐堤港、上海兴业太古汇和前滩太古里。

太古地产表示,在中国内地,随着防疫限制措施解除,2023年的零售销售额创下有纪录以来新高。但由于外游上升、个别外币贬值以及部分商场进行优化工程造成之影响,2024年中国内地的零售销售额有所下跌。尽管如此,整体人流仍持续增加,突显了其购物商场作为游客首选目的地的吸引力。

零售销售在2024年最后一个季度开始趋于稳定,反映自2024年9月底政府宣布刺激经济措施以来,消费者信心增强。北京三里屯太古里北区和上海兴业太古汇正进行结构和改造工程以改善租户组合。

2024年,太古地产在中国内地的应占零售销售额(不包括汽车零售商的销售)下跌7%,但表现仍然胜市场,并较2019年同期(疫情前)高出55%。2024年,北京三里屯太古里的零售销售额微跌少于1%,成都太古里、广州太古汇、北京颐堤港和上海兴业太古汇分别下跌14%、11%、4%及14%,上海前滩太古里则上升3%。2024年与2019年相比,三里屯太古里、成都太古里和太古汇的零售销售额分别上升1%、24%及67%,颐堤港则下跌1%,兴业太古汇因进行大型结构和改造工程影响下跌15%,而前滩太古里于2019年尚未开业。

2024年太古地产中国内地零售物业租金收入总额上升7%至44.89亿港元。撇除2023年2月增持成都太古里权益带来的影响和人民币币值变动,租金收入总额上升4%。

在2025年,太古地产预期市场对零售楼面的需求将保持审慎。尽管奢侈品牌零售商在北京、成都和上海等集团营运的城市对扩张持谨慎态度,但对具有高潜力和体验式消费的核心区域的楼面需求将会持续。在广州,奢侈品牌对楼面的需求将会持续。总体而言,预计来自体育和休闲品牌的需求将会上升。

目前,太古地产的千亿港元投资计划已承诺投放约670亿港元,其中香港110亿港元、中国内地460亿港元、住宅物业买卖项目100亿港元。在中国内地已落实的重点项目包括西安太古里、三亚太古里、上海陆家嘴太古源、上海前滩综合发展项目、广州聚龙湾太古里、广州太古汇扩展部分等等。

展望未来,太古地产预计香港办公楼市场将持续疲软,而中国内地零售销售额预期将逐步回升。公司将继续投资于香港、大湾区、中国内地及东南亚,相信在市场情况改善时,太古地产将处于有利位置。