“满铺王”太古地产,又开挂了

业绩稳健,蓄势向前

撰文|黎浩然

主编|付庆荣

图片来源|官方渠道

编者按

Preface

【2025·直击财报】系列,在财报中读懂企业逻辑,看见商业之变。此篇为,太古地产。

往期回顾:

“业绩稳健,蓄势向前,股息持续增加,总楼面面积持续扩大,美着呢!”酝酿1月有余,太古地产正式亮出了2024成绩单,投资者们拍手叫好。

热议的关键词之一是,“派息涨了”。据公告,太古地产2024财年每股股息1.1港元,按年增长4.8%,意味着基础利润的派息比率为94.8% (2023财年为53%) 。

顶住行业下行压力,太古的强势派息背后,是一份拿得出手的逆周期扩张图。虽2024年收入同比微降2%至144.28亿港元,且股东应占经常性基本溢利也减少了8.06亿港元,但太古的零售物业租金收入坚挺,同比升3%至73.88亿港元。

就销售额来看,太古香港、内地9大主要商场,有且仅有上海前滩太古里一枝独秀,涨了3.4%。但出租率的变化,并未与销售额同频波动。除了上海兴业太古汇,其他8个商场出租率均在95%以上,且其中有4个满铺。

显然,高出租率是太古稳住租金收入大盘的关键。当“满铺招租”成为当下行业挑战时,太古的“稳铺术”无疑有着更为实际且可行的启示价值。

01

内地7大商场收租近45亿港元

前滩太古里销售额一路涨

2024年,太古地产的零售物业出现地域分化,内地零售物业撑起了3%的租金收入增长。其中,中国香港录得零售物业租金收入总额为23.69亿港元,同比下跌3%;中国内地录得零售物业租金收入总额为44.89亿港元,同比上升7%。

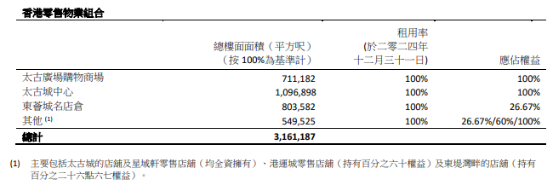

香港:持续满租,零售销售额波动优于全港平均

在香港,太古地产的零售物业主要包括太古广场购物广场、太古城中心、东荟城名店仓。

2024年,太古广场购物中心、太古城中心和东荟城名店仓的零售销售额分别下跌11%、2%及4%。尽管整体销售额下降,但仍优于香港市场整体零售销售额7%的下跌幅度。

出租率方面,期内香港三个商场维持100%的出租率,租户结构持续优化。如太古广场购物广场新引进Anteprima Wirebag、始祖鸟、Billionaire Boys Club/ICECREAM、吃茶三千、迪桑特、昂跑等品牌,太古城中心迎来APM Monaco、米炊、鲜芋仙、慕诗国际、茉酸奶等新租户,DECATHLON在太古城中心开出港岛最大门店。

之于香港零售市场后续展望,太古于公告中指出:香港商场人流和零售销售额将继续面临多项挑战,特别是外游趋势和游客消费模式改变。但其将透过持续的商户组合优化、强劲的市场推广活动以及会员计划,以维持商场的人流和销售的坚稳。

内地:租金收入增长,上海前滩太古里销售额一枝独秀

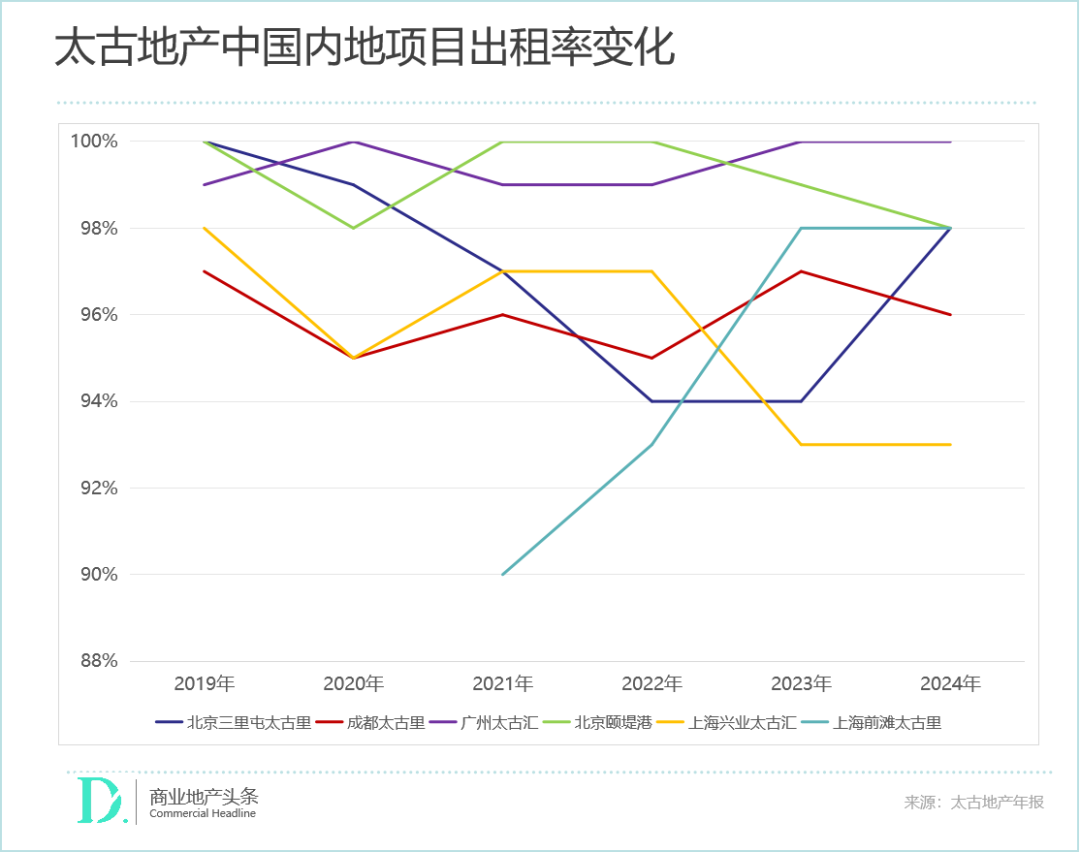

在内地,太古地产已落成的零售物业组合总楼面面积为780万平方呎 ( 其中集团应占权益为620万平方呎) ,涵盖北京三里屯太古里、成都太古里、广州太古汇、北京颐堤港、上海兴业太古汇、上海前滩太古里和广州汇坊,广州汇坊暂不纳入数据租赁数据统计。

◎出租率

期内北京三里屯太古里出租率从94%升至98%,北京颐堤港出租率降至98%,成都太古里出租率降低至96%。而广州太古汇、上海兴业太古汇及上海前滩太古里的出租率维持不变,分别为100%、93%及98%。

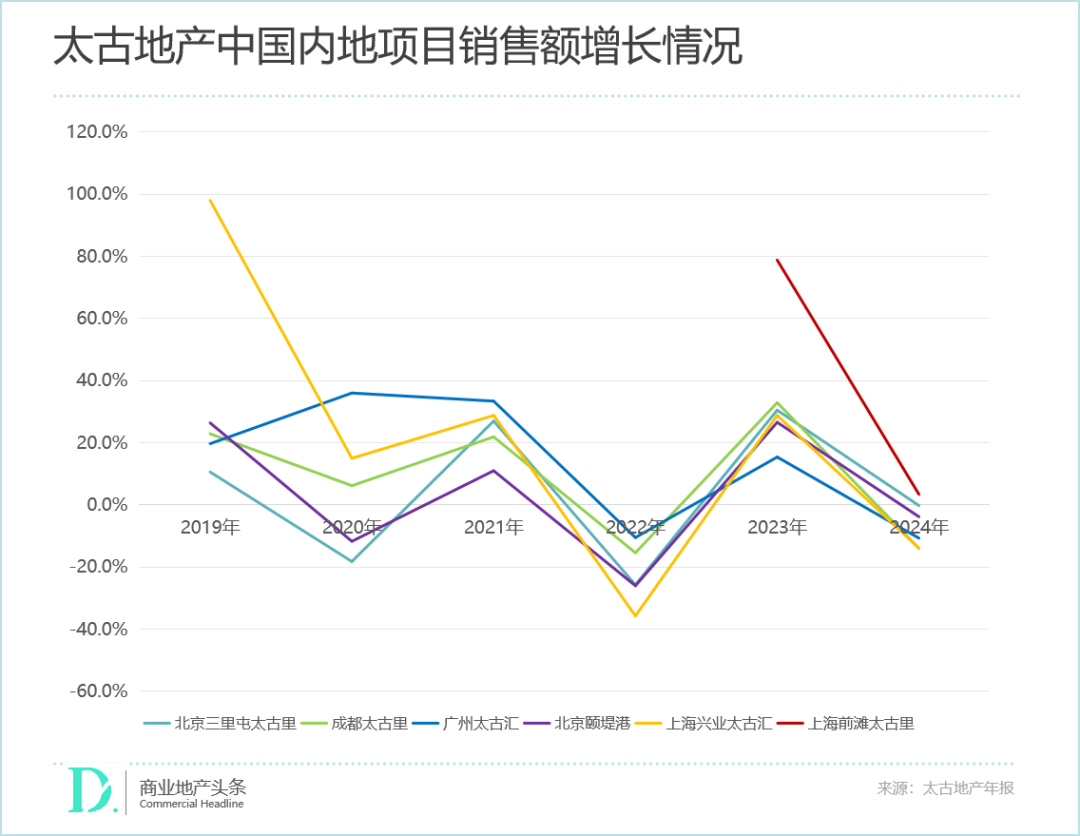

◎全年零售销售额

上海前滩太古里一枝独秀,录得3.4%的销售额增长,其余项目全数下跌,成都太古里销售额下滑最大,达到14%。

◎租金收入总额

内地六个项目,北京三里屯太古里录得最大的12%增幅,上海前滩太古里录得7%的增长,其余项目租金收入总额均下跌。

北京三里屯太古里 近两年加快品牌调改,南区和西区品牌升级走入尾声,一批新旗舰店开业,再加上北京工人体育场的重开,免签政策的实施,为三里屯太古里带来强劲的人流,推高了租金收入总额。

2024年,LV、Vivienne Westwood、lululemon及英皇电影城等在三里屯太古里南区开业,迪桑特DKL动力实验室全球体验中心、耐克北京品牌体验店及优衣库北京三里屯全球旗舰店落位于西区。

上海前滩太古里 表现最为亮眼,租赁和销售数据全面提升。项目位于上海浦东新区前滩,是太古与上海陆家嘴金融贸易区开发股份有限公司的附属公司共同发展的零售项目,连接三条地铁线,总楼面面积为118.8727万平方呎, 约有270间店铺。

这是集团在上海的第二个发展项目,也是中国内地第三个「太古里」项目,租户包括爱彼、宝格 丽、迪奥、卡地亚、古驰、爱马仕、华爲、路特斯、路易威登、盟可睐、蒂芙尼、梵克雅宝、茑屋书店、新荣记及设有656个座位的MOViE MOViE 电影院。

59间新店于2024年开业 ,包括多个中国首店,例如路易威登巧克力专卖店、Frame Denim 及伊菲丹等。

看向2025年,太古预期中国内地零售销售额会因为近期刺激经济措施推动国内需求改善而加速,因为零售商对中长期前景保持正面。

一方面,虽与疫情前相比,国内消费者出入境旅游将会增加,会重新调整在本地和外地之间的消费模式,但长远来看境内消费仍将占中国内地零售生意额之大部分。

另一方面,太古预计中国奢侈品消费者数量将持续增加,使中国内地成为全球最大的奢侈品零售市场之一。尽管奢侈品牌零售商在北京、成都和上海等集团营运的城市对扩张持谨慎态度,但对具有高潜力和体验式消费的核心区域的楼面需求将会持续。

02

太古的“里”时代

高出租率的秘密是啥?

在两地零售市场均处于低迷的情况下,太古地产凭借上海前滩太古里和北京三里屯太古里的优异表现维持了零售物业总租金收入的上涨。在一众降租保出租率的同行对照中,“太古里”的品牌号召力得以凸显、放大。

自2002年首次进入中国内地,太古带来了“太古汇”和“太古里”两块金字招牌。但值得留意的是,目前6个已开项目和即将开业的3个新项目,除了早期开发的上海兴业太古汇和广州太古汇外,剩下的皆为太古里。

另从近6年数据看,“太古里”系列商场销售额整体表现更稳。以2024年的数据为例,上海前滩太古里成了太古香港、内地9个项目中唯一一个增长的项目;逐步完成品牌调整的北京三里屯太古里,销售额仅微跌0.3%。

显然,太古已然意识到“太古里”在内地优势之处。相较于盒子型的太古汇,主打开放式商业街区的太古里,更能与所在城中的其他盒子型重奢项目进行区分,构成错位竞争优势。

核心区位优势:锚定城市黄金地段,确保稳定的客流量

太古里选址均位于一线或新一线城市的黄金地段,且极度注重与公共交通的接驳,所在地段具备高密度人流和成熟的商业基础,并能较易辐射全市各区。

北京三里屯太古里毗邻使馆区、工人体育场;成都太古里地处春熙路商圈,从古至今就是成都的商业中心;上海前滩太古里位于浦东新区前滩,邻近东方体育中心。

此外,太古里所在区域均紧邻地铁枢纽或主干道,覆盖城市中高收入客群,确保了客流量稳定性。单就地铁接驳而言,太古里邻近地铁站均为换乘站,至少两线接驳,上海前滩太古里更是汇聚上海地铁6号线、8号线、11号线三条线的换乘站,有效增强项目的辐射范围。

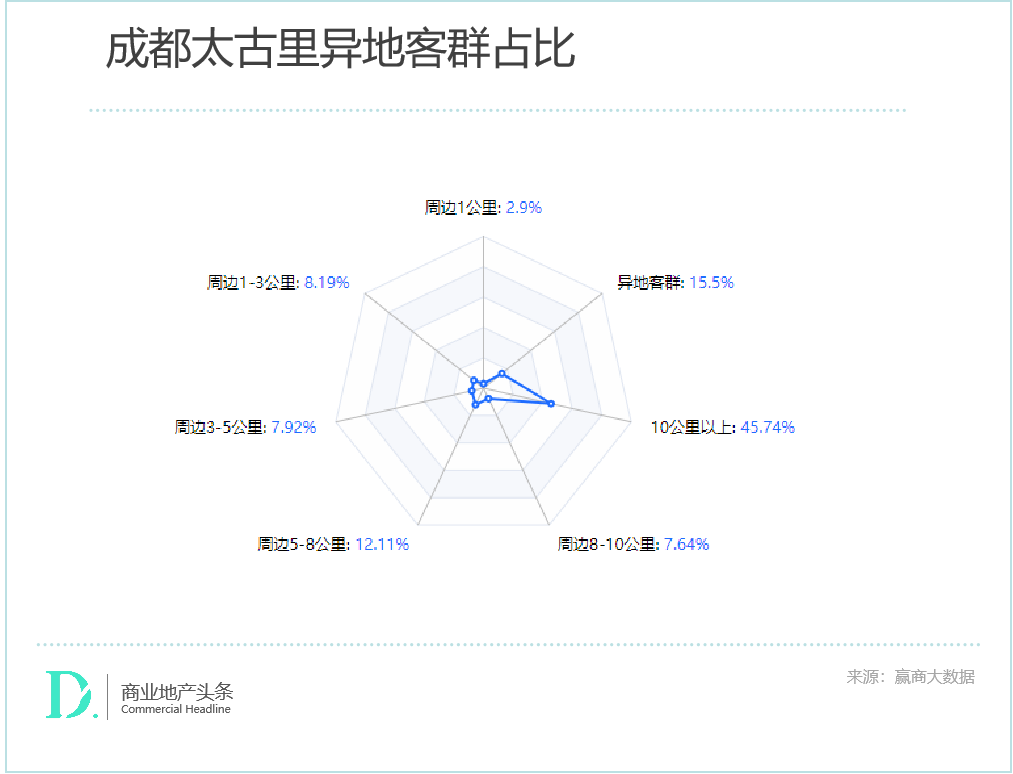

社区休闲氛围与重奢氛围兼顾,再加上便利的交通,让太古里成为每一座城市中的打卡圣地,虹吸全城客流,到访太古里的远距离客、外地客占比相当大。

据赢商研究中心统计,成都太古里的异地客群超40%,常住地在10公里以上的客群近31%;北京三里屯太古里的异地客群为15%,10公里以上客群为45%;上海前滩太古里异地客群为11%,10公里以上客群超43%。

太古地产此前在财报中提到,“2024年中国内地的零售销售额有所下跌,尽管如此,整体人流仍持续增加,凸显了我们的购物中心作为游客首选目的地的吸引力。”

差异化建筑设计:开放式街区理念,打造文化地标空间

“里”在古代是一个聚居单位,去到现代多用于命名住宅小区和街道,亦表现了聚落的意思。自“太古里”起,“里”渐渐被用到商场名字上。

太古里摒弃传统的封闭式购物中心,引入开放式街区理念,由多个低层独栋建筑组合形成,一层形成自由开阔的商业街,高层则以连廊连接不同楼栋。

于消费者而言,这种低密度、街区式的布局为其营造起了“漫步式消费”体验;于品牌而言,每个小独栋都可根据个性需求进行立面定制,受主体建筑风格约束少,更易展现品牌调性。

//在地文化挖掘,保留历史建筑。太古里的设计强调挖掘在地文化,将本地特色与前沿建筑结合,通过新旧结合形成独特文化标签,吸引游客与本地客群双重流量。

北京三里屯太古里建筑大量使用玻璃幕墙,以大胆的用色及不规则的立体几何造型呈现,再仿照北京四通八达的胡同式规划,串联起建筑群、室外空间和城市广场;成都太古里结合大慈寺文化,完整保留区内广东会馆、欣庐两个院落,再对6座建筑进行利用式保护,新的商业建筑使用灰瓦色调的大面积坡屋顶,造型上体现川西民居风格。

//文化IP塑造,强化情感连接。成都太古里围绕成都人“爱耍”的性格,以大慈寺为中心,打造出了“快里”和“慢里”两层。一众国际品牌齐聚外层的“快里”,以独栋或复式店铺完整展示旗舰形象;里层的“慢里”则打造为慢生活里巷,营造了大片开敞的公共活动空间。

上海前滩太古里则强调绿色与健康的wellness理念,无论是景观桥,还是屋顶大平层450米长的缓跑径,都兼顾通达性和停留性,营造独特的运动休闲社区氛围。

精准品牌组合策略:构建生态化商业矩阵,形成差异化竞争力

//租户筛选严苛,调整灵活:太古地产对租户筛选标准严苛,优先选择具备长期盈利能力的品牌,持续引入区域或全国首店并通过租金与销售额分成模式(如“保底租金+抽成”)绑定双方利益。

另外,太古地产对市场变化有充分感知,会根据市场趋势定期更新租户,如引入潮牌、设计师品牌应对年轻化消费需求,保持商场新鲜感。

2024年,葆蝶家、博柏利及Jordan World of Flight在三里屯太古里北区开设了新店;超过六十个品牌在成都太古里开设了新店或升级为其最新的概念店,包括Aesop、Abercrombie & Fitch、Birkenstock、Dior、Falconeri、Loewe Gaozhai、Tiffany & Co. 旗舰店、宋·川菜、宋·SONG Café等。

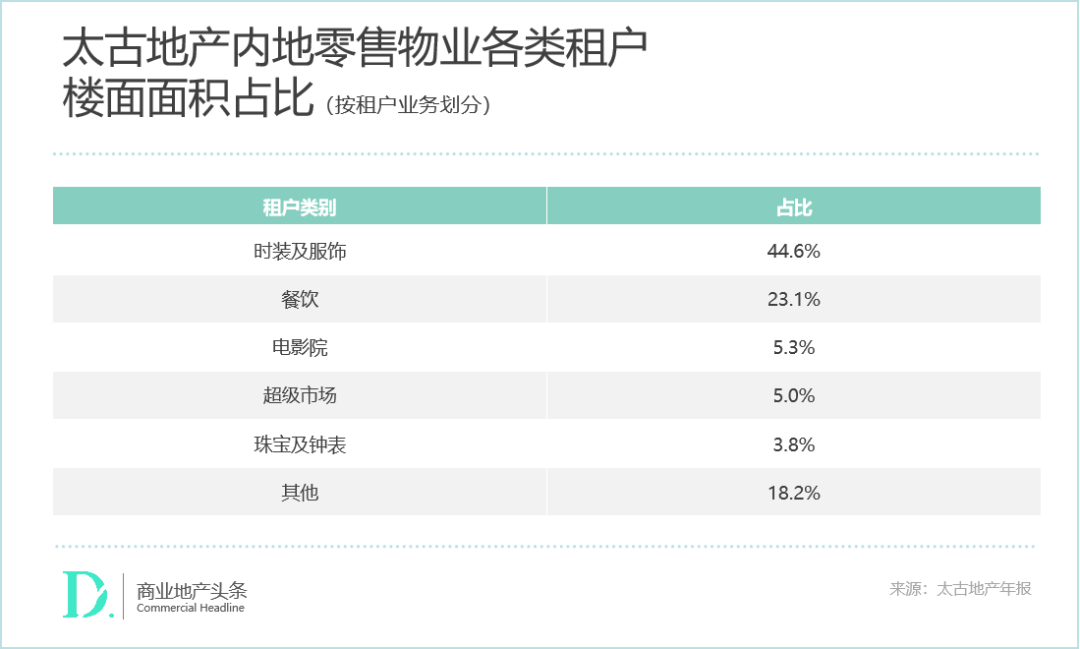

//业态平衡配比,延长留客时间:太古地产对租户结构进行合理安排,在零售和餐饮、体验业态中寻找科学平衡,搭配奢侈品旗舰店、网红餐饮、艺术展览空间,将零售占比控制在40%-50%,餐饮维持在20%-30%,延长顾客停留时间。

不难看出,纵然市场风云即便,高端商场走下神坛,但各地太古里始终保持“满铺王”的坚挺形象,稳住太古业绩,继续穿越周期。

往后几年间,太古里在内地正加速奔跑。广州聚龙湾太古里已然官宣,计划于2027年上半年起分阶段落成;“西安太古里”、“三亚太古里”皆为太古的合作之秀,外界拉满期待值。

处在“里”时代的太古地产,成功并非依赖单一因素,而是通过区位卡位、产品创新、运营深耕、文化赋能形成的复合型优势,以系统性竞争力构建护城河。

这种模式本质是“商业空间运营商”而非“地产开发商”,通过持续创造流量与价值,实现租户、消费者、业主的三方共赢,从而维持高出租率与资产增值。