成立近八年70余家门店,京东七鲜要加速追赶规模丨数读100个品牌Ⅱ

这是《数读100个品牌Ⅱ》系列的第2篇文章。

每一次商业浪潮的起落,都并非偶然,作为最忠实的“记录者”,透过数据,我们看到品牌背后的商业密码,见证市场、行业的变革与成长。

2025,品牌数读年度系列专题《数读100个品牌》开启第二季,我们将关注更多新兴品牌、热门赛道,以更广阔的视角、更深入的分析、更精准的数据,发现商业的未来。

作者 | 王梓旭

编辑|童洁

头图来源|7FRESH七鲜官微

七鲜要加速扩张了。

近日,京东旗下直营超市品牌七鲜将在天津加速拓展仓店网络,计划在6月底前新增20家仓店,同时北京等区域也有相关布局。

据官网数据显示,七鲜目前共有71家门店(含七鲜生活),换算下来不到八年的时间里七鲜平均每年新开约9家店。

此前扩张速度并不算快的七鲜,为何现在开始加速?此番扩张又能否让七鲜在行业中开辟新局面?

1

上半年加码华北

今年七鲜全国的仓店建设将全面提速换挡。

据七鲜方面向品牌数读表示,今年京东七鲜有计划在北京和天津等地进行仓店拓展,其中天津预计在6月底前新增20个仓店。具体落地形式将根据周边用户需求决定。

公开资料显示,七鲜成立于2017年4月,创立至今在全国范围内仅有70家门店出头,这样对比来看七鲜要在约3个月内新开20家仓店速度还是超过以往。

值得一提的是,七鲜在发展初期曾提出过千店目标,但受限于各种因素,这一目标并未实现,之后则逐渐淡化了这一说法。

在即时零售专家张陈勇看来,七鲜的发展规模未达预期,主要原因在于即时零售赛道虽前景向好,但此前一直存在诸多挑战。

盒马、叮咚买菜等玩家多年来发展较为波折,也都是近期才实现盈利。这就要求七鲜在追求成功与规模扩张之间谨慎权衡,毕竟实体即时零售需要扎实的基础工作,过快推进并不可取。

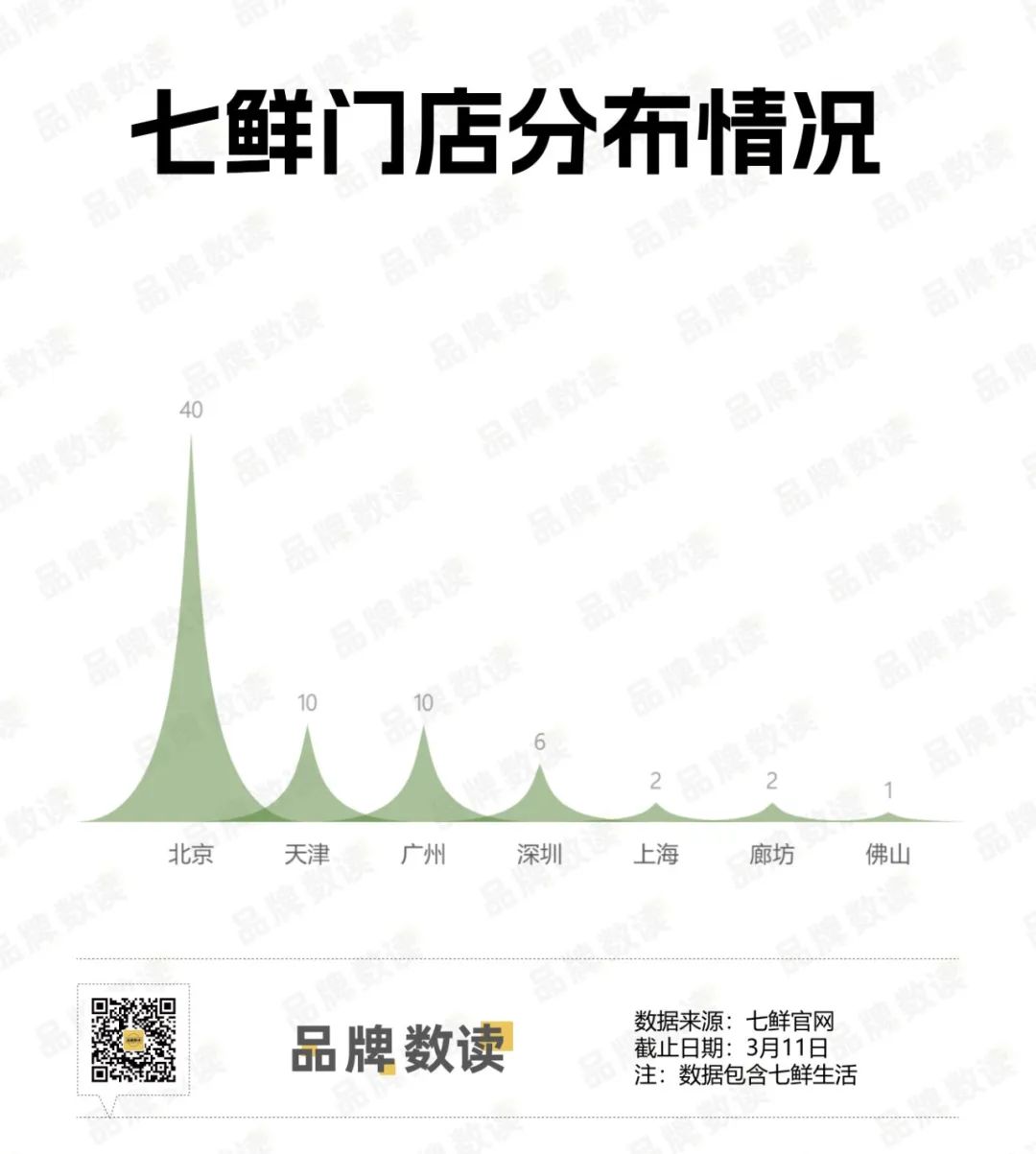

借此,品牌数读也梳理了目前七鲜的门店分布情况,总体而言七鲜的门店分布以华北和华南地区为主,对于华东的布局则相对谨慎。

具体来看,在京东的大本营北京七鲜的门店是最多的,算上七鲜生活业态共有40家店,其次就是天津与广州各有10家店,鉴于天津目前的门店基数、消费能力以及其与北京的距离地位,本次七鲜加大在天津的布局,显然在情理之中。

对此,张陈勇向品牌数读表示,当前以自营仓为核心的即时零售模式已被证明可行且较有竞争力。诸如盒马、叮咚买菜、朴朴超市等同类万家都有相关动作,在这样的情况下,京东七鲜强化仓店建设符合市场趋势。

京东在零售领域深耕多年,在商品资源、组织架构等方面具备一定基础,但也面临着强劲对手,毕竟其他几家竞品同样有着多年的运营积累。

七鲜此前门店数量有限,其总部位于北京,从华北地区开启发展之路也在情理之中。不过,随着规模不断扩大,与竞争对手的正面交锋势必会增多。

“七鲜的运营模式与盒马有相似之处,如今大力发展店仓结合的新模式,又与小象生鲜、朴朴超市更为契合,更像是一种全新尝试。”他补充道。

对此,七鲜则表示:“无论是现在还是未来,任何商业业态,都存在着竞争。而京东七鲜,不会被行业的变化所影响,而是始终会以用户为中心,持续在商品、价格、服务三个方面深耕。”

2

落店聚焦成熟与区域商圈

京东七鲜的选址策略,与同样定位生鲜超市的盒马、奥乐齐等品牌存在一定共通之处。

随着传统超市加速退场,以新零售为导向的新一代商超崛起,逐步承接市场份额。因此,七鲜主业态中,商场店占据了相当比例。

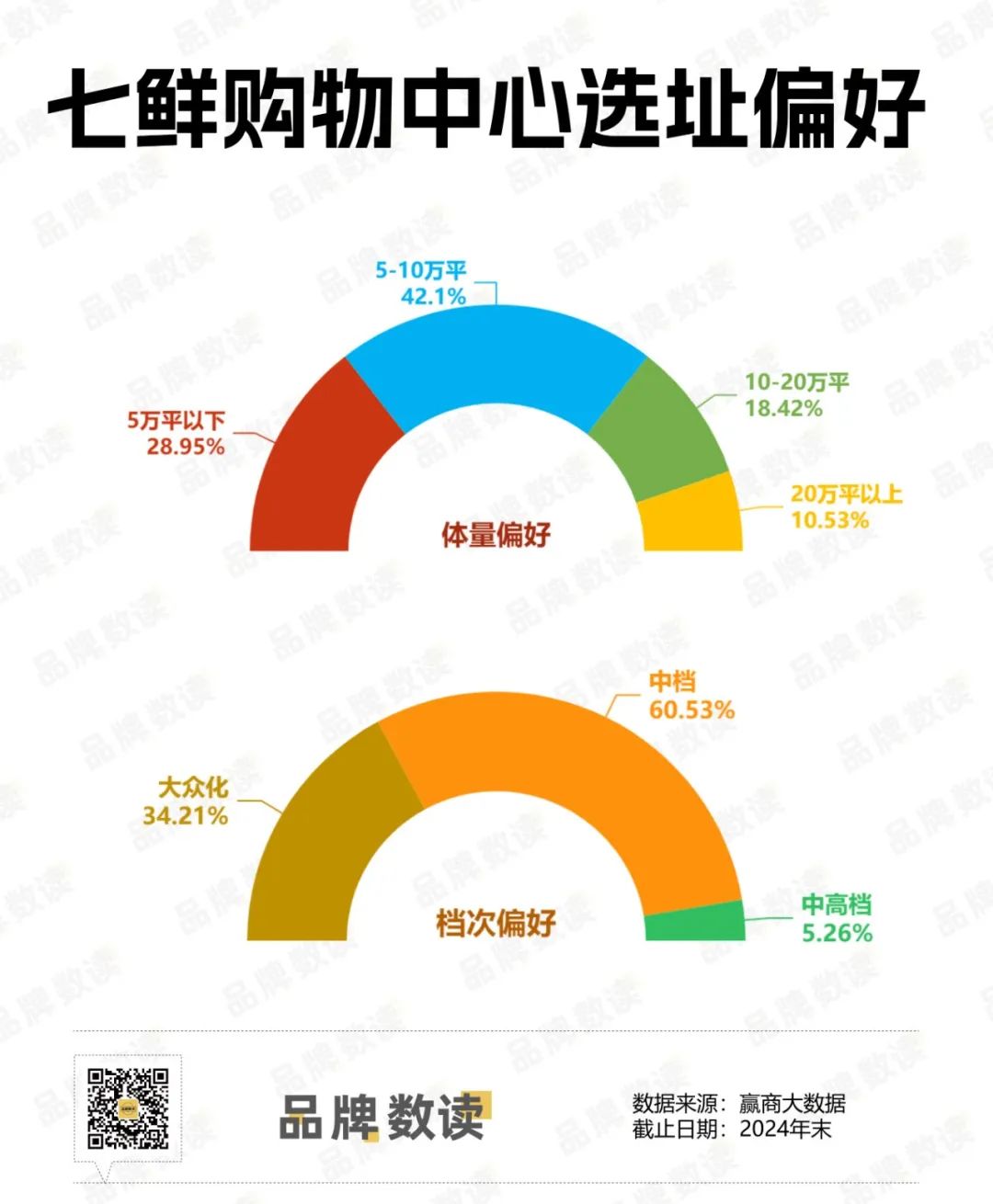

据赢商大数据显示,以全国27城5万方以上购物中心为统计范围,从入驻商圈偏好来看,七鲜在成熟商圈的门店占比高达6成,凸显其对成熟商圈引流能力的倚重。

相对而言,七鲜对市级商圈的入驻较为保守,总体占比不足2成,新兴商圈门店占比仅约5%,显示其意在避开激烈竞争,同时稳健布局新兴区域。

值得注意的是,七鲜在非商圈区域的门店也占到了超过3成,体现其在商圈之外,亦积极探索社区等多元化点位布局。

在商圈选择之外,从购物中心自身条件来看,七鲜的偏好也与自身定位较为契合。在档次偏好上,中档购物中心店数占比最高,占据商场店的约6成,大众化购物中心占比也超过3成,表明其选址策略更贴近大众消费客群。

在体量选择上,5-10万平方米的中型购物中心占比超过四成,成为七鲜的首选。这类购物中心既能满足七鲜的门店面积需求,又能提供相对稳定的客流和消费氛围。

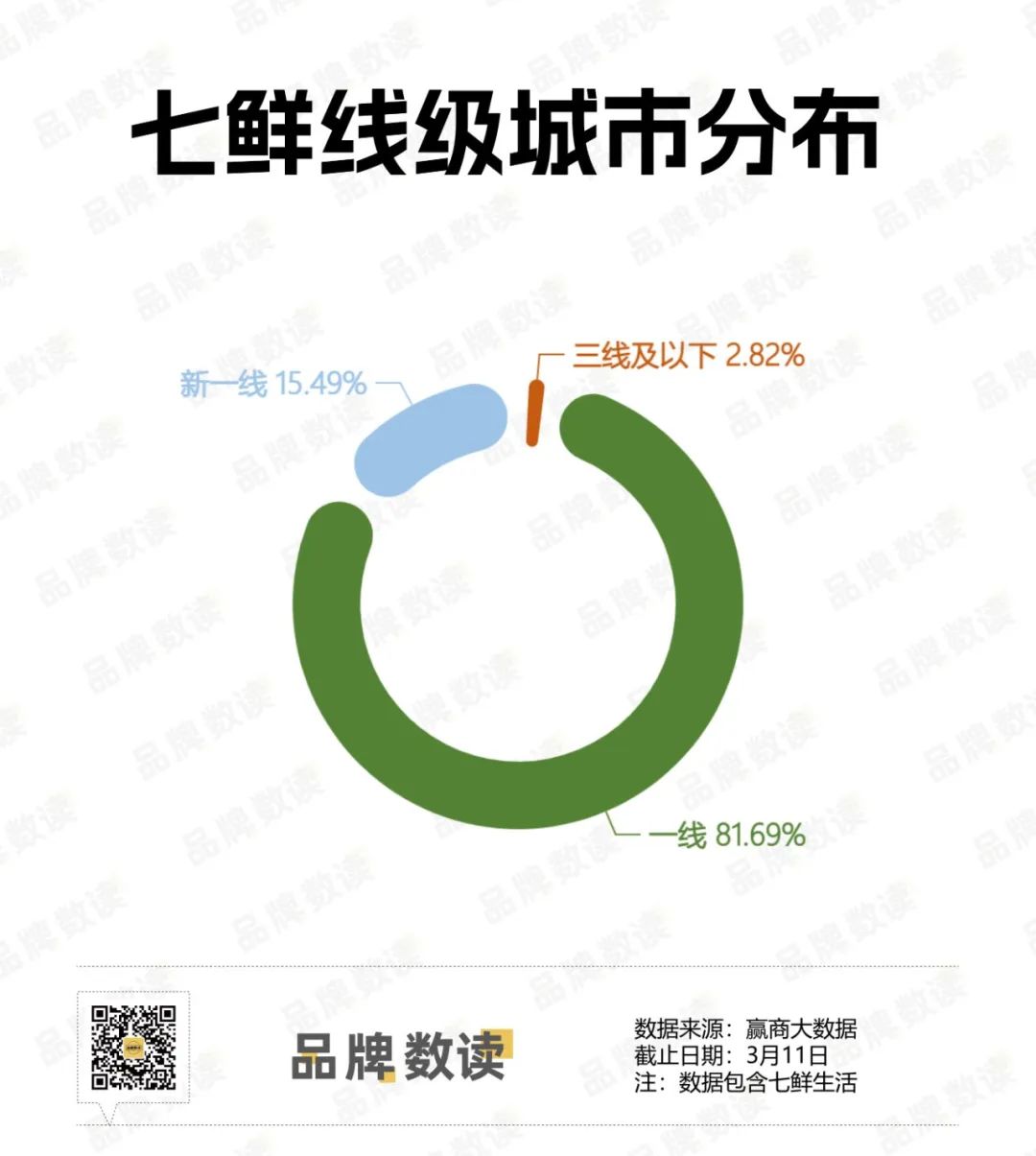

除了商圈及购物中心的选择,在城市布局方面,七鲜的策略是聚焦于高线城市。其门店95%以上集中于一线及新一线城市。

高线城市消费者消费能力相对较强,对新事物接受度更高,七鲜优先布局高线城市,有利于快速积累客户并建立品牌认知。然而,盒马等品牌已积极拓展下沉市场,对七鲜来说下沉同样也是绕不开的议题。

后续,七鲜若能合理布局下沉市场,有望进一步开拓其市场版图,但下沉市场同样充满挑战,若布局不当,反而可能会对其业绩造成拖累。

3

低价与“店仓网”:七鲜的组合拳?

价格是七鲜突围即时零售赛道的“利器”,亦可能是其面临挑战的“伏笔”。

此前七鲜推出“击穿价”,以低于竞对约10%的商品售价迅速吸引眼球。去年上海荟聚店开业,17.9元/斤的榴莲更是一炮而红,开业两周客流持续破万,印证了低价策略的有效性。

张陈勇向品牌数读指出,七鲜强调价格优势,既是作为市场后入者的灵活打法,也受限于其当前规模较小的现实。

然而,价格战并非长久之计。正如张陈勇所言,低价促销在初期确有引流效果,但长期来看,不仅会侵蚀利润空间,更难以构建起可持续的差异化竞争壁垒。七鲜需要思考,如何在价格之外,打造更具竞争力的差异化优势。

在中国连锁经营协会客座顾问、零售电商行业专家庄帅看来,七鲜采用“店仓网”融合模式,将线下超市与自营前置仓相结合。该模式试图整合线下超市的体验优势、前置仓的履约效率以及电商平台的规模效应,打造具备更高运营效率及适应性的即时零售体系。

不过,即便模式创新,亦难掩行业竞争日趋白热化的现实。以上海市场为例,盒马、叮咚买菜、小象生鲜等多家头部平台已形成全城覆盖之势,市场份额的争夺已进入白热化阶段, “一块蛋糕多人分食”导致盈利难度普遍加大在此背景下,七鲜在规模扩张的同时,还需直面盈利能力的可持续性挑战。

更深层次的挑战,则来自于零售业共性的难题,例如供应链建设、自有品牌开发、用户体验提升、线上服务优化以及内部组织结构的迭代升级。对于七鲜而言,这些挑战更具特殊性。

背靠京东集团,七鲜既能获得强大的资源支持,但也面临着如何有效整合京东线上资源、避免内部业务冲突、以及构建自身独特品牌形象等一系列“内部生态”带来的挑战。

例如,如何平衡借力京东流量与避免过度依赖、如何协调线上电商基因与线下零售运营的差异、如何打造既有京东背书又有自身特色的品牌心智,都将是七鲜需要认真思考和解决的问题。

“当然,七鲜依托京东集团的生态,按照自己的模型和节奏在稳健发展,未来肯定可以在中国零售市场占据一席之地的。”庄帅说道。关键在于,七鲜能否有效应对挑战,将潜在优势转化为实实在在的市场竞争力。

由此可见,七鲜的即时零售之路,注定不会一帆风顺,还需长期投入与耐心耕耘。