租金109.8亿、营业额超730亿,龙湖商业稳住“钱袋子”

保持战略定力、磨炼经营韧性

撰文|苏珊、coral

主编|陈巧明、fufu

编者按

Preface

【2025·直击财报】系列,在财报中读懂企业逻辑,看见商业之变。此篇为,龙湖商业。

往期回顾:

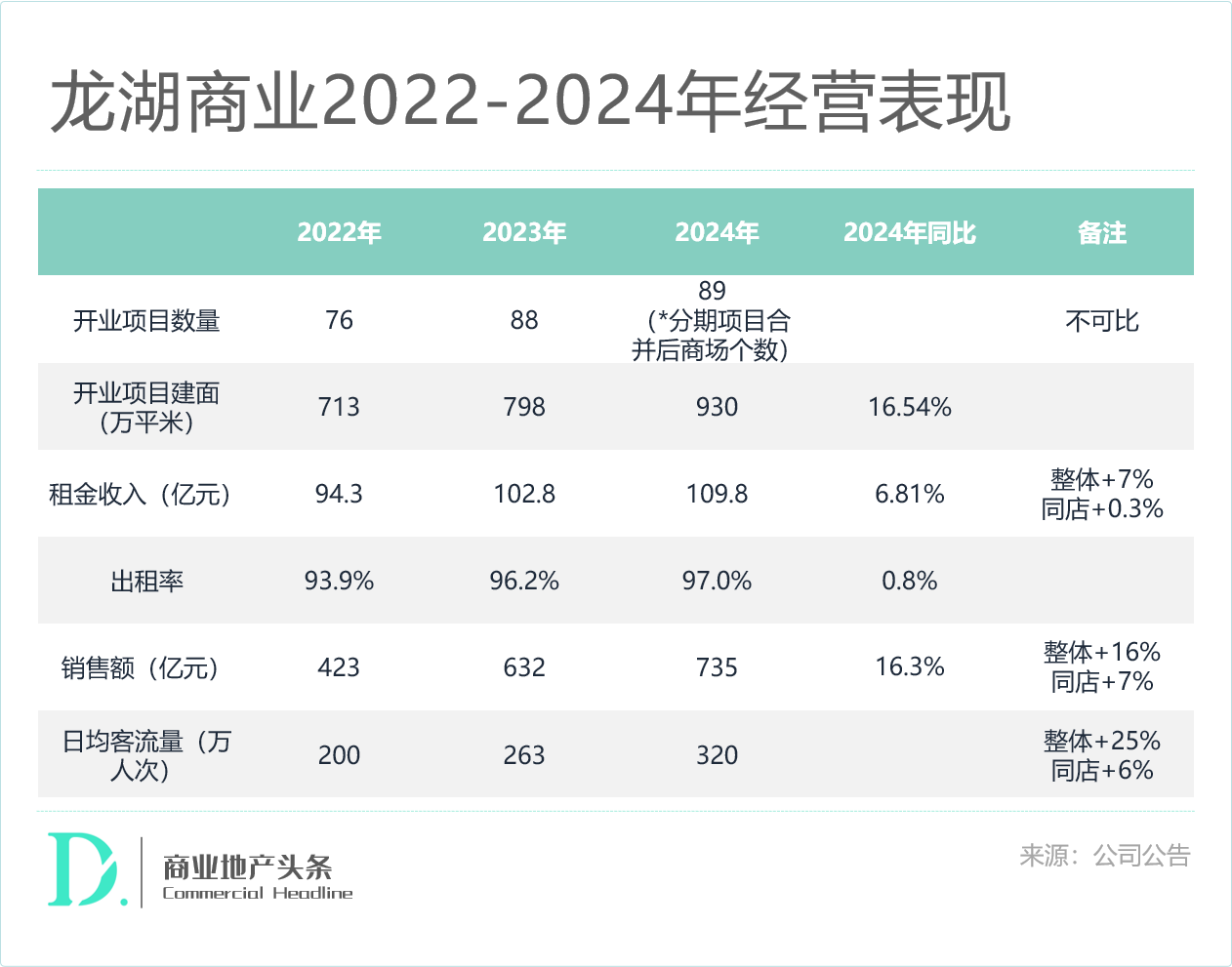

3月28日,龙湖商业公布2024年业绩,龙湖商业租金收入同比增长7%至109.8亿元;营业额及客流双升,营业额超730亿元,同比增长16%;日均客流超320万人次/天,同比增长25%。同时,由商业投资与资产管理航道组成的运营业务,全年实现运营收入135亿元,同比增长5%。

龙湖商业在营项目中,天街产品线占收益比例超过95%,龙湖商业项目数据可为行业提供中高端商场运营的风向标。

截止2024年底,龙湖商业在营项目89座(*分期项目合并后商场个数),商业建筑面积为930万平方。预计2025年,龙湖商业将新开业11个项目(8个重资产项目3个轻资产项目),分别位于杭州、上海、武汉、重庆、济南等核心一二线城市。

龙湖集团管理层在发布会上表示,“在这一轮偿债周期下,龙湖的核心资产一个都没有动,天街项目一个都没有出售“。商业对龙湖集团的关键程度持续提升,也稳住了”钱袋子“。

01

中高端消费更平稳

增量项目是租金收入增长来源

①商业对龙湖集团的关键程度持续加强

2024年,龙湖集团全年实现营业收入1274.7亿元,由运营及服务业务组成的经营性收入实现267.1亿元,同比增长7.4%,对公司总营收贡献占比达21%。而这个数字在2020年仅为7%,2023年为14%。

其中运营服务收入中,来自商场的占比已经接近80%。

同题可比,2024年,华润置地旗下购物中心去年全年实现租金收入193亿元,占经常性收入的比重超过46%。

在当前的经营环境中,拥有良好现金流的购物中心业务,是开发企业能够成功转型的关键。

②整体而言,龙湖商业2024年取得不错的经营表现

2024年龙湖商业租金收入同比增长7%至109.8亿元;营业额及客流双升,营业额超730亿元,同比增长16%;日均客流超320万人次/天,同比增长25%。

从已开业项目看,2024年底,龙湖已开商业项目89座(*分期项目合并后商场个数),商业建筑面积为930万平方。2024年新开业商业面积达132万平米,增长16.54%。

从出租率看,2024年,龙湖商业的整体出租率达97%,较2022、2023年持续提升。

从商场销售额看,2024年,龙湖商业营业额为735亿元。较2023年的632亿元增长15.5%。

从客流量看,2024年,全年平均日客流320万人次,较2023年日均客流263万人次,增加21.67%。

从同店来看,2024年同店营业额增长7%,客流量增长6%,可见实现了客流的有效转化。而同店租金收入增长为0.3%,体现出行业普通存在的租金调整现象。

横向比较,2024年,华润万象生活在营购物中心面积增长19.8%,2024年整体零售额同比增长18.7%、整体可同比增长4.6%,其中重奢同比+5.6%,可同比+1.8%,非重奢同比+27.1%,可同比+6.4%。业主端租金收入同比+19.2%,可同比+4.9%。

相较之下,龙湖商业的销售额同店增长更高,龙湖商业在营项目中,天街产品线占收益比例为96.8%,因此可以将龙湖商业的销售额数据作为中高端商场的风向标。但龙湖商业的租金同店可比增长相对低,可见面临市场租金议价更明显。

这背后反映的是,在消费外溢和信心不足的情况下,重奢承压,中高端消费更平稳。消费的K型分化,消费能力的结构性分化、业态分化已经成为行业主题。

③增量项目是租金收入增长来源,业绩增长空间仍然广阔

龙湖商业较为少见地继续披露不同项目的租金收入,使数据分析有了很好的延续性,也能更好地看清中高端产品2024年的变化。

根据财报公布数据,在63个有一年以上数据的天街项目中,35个租金上升,平均上涨1578.31万。

从2024年度租金收入的增长来源看,更多地来源于2022、2023、2024年新开业项目,也就是尚在培育期项目的收入贡献。

2024年新开业11个项目租金增量为4.63亿元,而2022-2023年新开业项目(剔除分期项目合并后商场,如往年列示的重庆时代天街IV期、重庆礼嘉天街C馆)租金净增量(2024比2023年总体增长)为3.09亿元。

租金收入上升排名前7的项目中,6个为培育期项目,存量项目则为苏州狮山天街,可见苏州狮山天街的改造升级效果明显。

随着更多的培育期项目成熟,和存量项目的持续调改升级,龙湖商业的业绩增长空间仍然广阔。

02

轻重并举、精准拓局

二线城市“填空”,商业重地“加密”

2024年,龙湖商业延续“轻重资产双轮驱动”战略,全年新开13个项目(11座天街+2个轻资产),覆盖成都、重庆、南京和苏州等核心城市及天津、海口、绍兴等新兴市场,以“一城多核”的策略,年度新开业商业项目数量稳居行业第一梯队。

截止2024年底,龙湖商业已在23个城市运营89座商场(分期项目合并后商场个数),2025年计划新开11座商场(包括轻资产项目),若全部顺利开业,龙湖商业在2025年底运营商场数量将达100座。

精准首进,

锚定高线级城市

2024年,龙湖商业通过3个首进项目完成战略性市场卡位,包括天津、海口、绍兴等城市,抢占区域商业制高点,形成“标杆效应—品牌集聚—客流虹吸”的良性循环。

除新开项目外,龙湖商业在全国9个重点城市布局了14个在建大型投资物业,总规划建筑面积超170万㎡。且新增聚焦在一二线城市或网红城市,覆盖重庆、武汉、杭州等,同时下沉至南宁、昆明等区域中心城市,兼顾经济活力与市场潜力。

一是填补区域空白,南宁青秀天街(12.1万㎡)是广西首座天街,瞄准东盟自贸区红利,抢占南宁东部商圈核心位;昆明时代天街(13.3万㎡),立于巫家坝“黄金十字中轴”,以“天街效应”叠加“TOD”的超级发展模式,进一步提升昆明商业活力。

二是强化TOD布局,杭州上城天街(13.5万㎡)依托地铁9号线,济南西客站天街(15.7万㎡)衔接高铁枢纽,延续“轨交+商业”模式。

补位高线级城市、TOD布局等策略,龙湖商业既通过首进城市快速建立品牌认知,抢占新兴区域消费升级红利;通过TOD模式,客流汇聚优势明显。

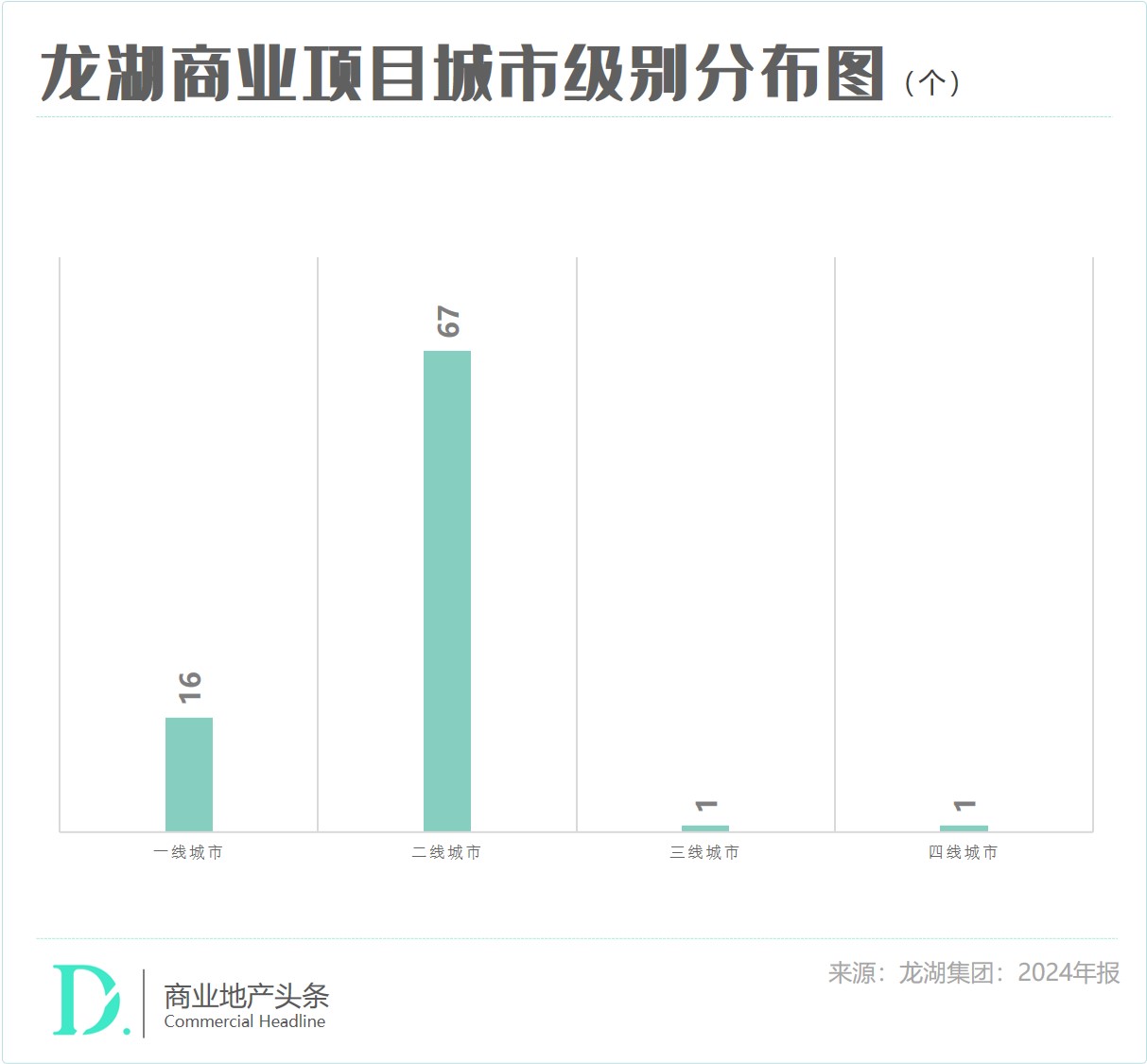

从城市级别来看,龙湖商业在高线级城市高度集中,重庆(16个)、成都(11个)、北京(9个)为项目数量前三甲城市,三者合计占总量近40%,均为直辖市或省会级强二线城市,反映龙湖对高经济活力、高消费潜力区域的重注。

龙湖商业坚持聚焦高线级城市布局,核心原因在于年轻人口密集、消费力强且契合年轻化战略。由此,一二线城市凭借经济势能、流量红利与运营效率,成为龙湖规模增长与风险控制的优选阵地。

轻重并举战略,

核心城市网格化布局

除了抢占消费潜力核心城市外,龙湖商业更重要的拓展战略是在核心城市进行网格化布局,而“轻重并举”战略的推进,为网格化布局提供了强大的支持。

重庆、成都、北京等城市均分布9座项目以上,作为“主引擎”支撑规模化运营;杭州、苏州等节点则承担区域辐射功能,最终实现全国市场的稳健扩张。龙湖商业不断在“老根据地”深耕、继续加码,守住规模及品牌优势,2025年仍然在重庆、上海、杭州等城市新开项目。

事实上,随着城市核心区域的商业物业越发稀缺,在轻资产的助力下,龙湖商业得以继续深化在一二线城市项目的布局。

在2024年新开项目中,有6个为轻资产项目,占比46%,包括重庆云领天街、武汉M758、重庆星汇天街、武汉友邻天地、长沙月亮岛天街、西安未央天街等项目,累计开业轻资产购物中心已达到16个。

从城市来看,这些轻资产项目集中在重庆、武汉、长沙、西安等已经布局2个以上项目的城市,龙湖商业能够通过轻资产模式进一步渗透市场,构建多层次、广覆盖商业网络,以应对复杂多变的市场环境。

而纵观龙湖2025年的商业版图,其商业战略内核愈发清晰:用重资产在关键节点“筑城”,以轻资产在毛细血管“渗透”。

03

多个维度,持续创新

产品创新、非标探索、政企合作

龙湖商业通过产品形态创新及合作模式升级,构建了更灵活、高效、多元的商业生态,持续强化竞争力。

①产品形态:Mall+街区、纯街区等产品创新

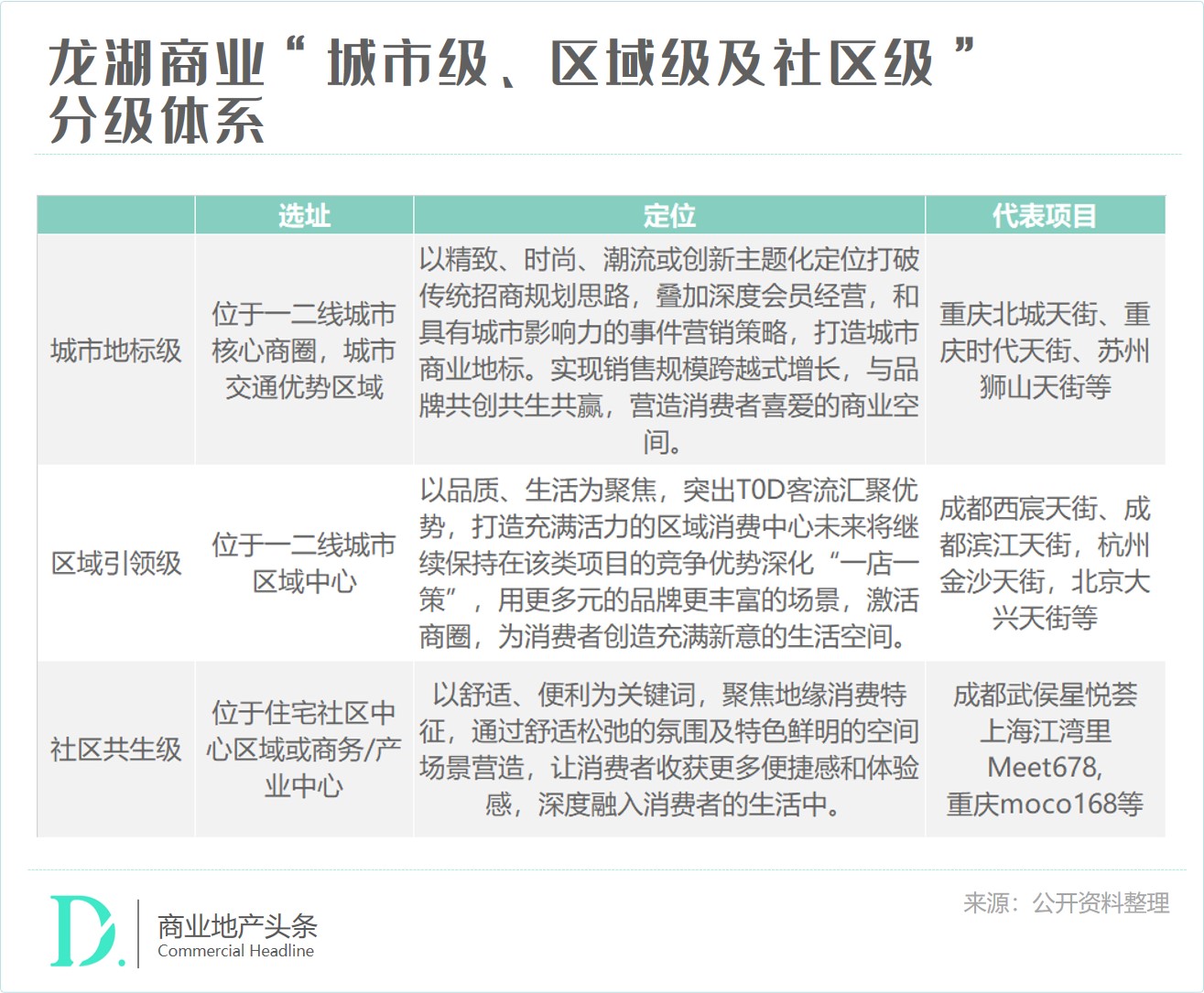

2024年,在全面考虑项目所在市场情况、客群需求、产品空间特色等基础上,龙湖商业通过“城市级、区域级及社区级”的分级体系展现差异化优势,以“一店一策”的运营思路满足不同消费者需求。

// MALL+街区:持续推动存量商业改造

在消费变迁加速的当下,空间运营唯有持续求新求变才能葆有活力。龙湖商业深谙此理并高效实践,包括重庆时代天街、重庆北城天街、上海虹桥天街和成都西宸天,从外部建筑、内部空间、商业场景、品牌定位等全维度进行升级,以适配当下的消费潮流。

上海虹桥天街「天街里」:从2023年开始第一轮升级,到2024年5月至今的新一轮改造升级,龙湖上海虹桥天街持续拥抱年轻力量,进一步挖掘“新生活方式+社交+情景式+购物场景”的商业空间价值。

2023年11月,全新户外主题街区“天街里”率先亮相,重塑开街,带来令人耳目一新的沉浸式体验。外街升级为主题街区“天街里”,烟火气浓郁;全新“食乐园”,成为虹桥地区的美食集合地。

2024年,B2层的白领商务餐聚集区完成全面调整升级;并对全馆6层空间进行大刀阔斧的革新,强调入驻品牌的设计感、社交感,引入众多首店,如滇牛火锅、皮爷咖啡、Blueglass、提督·TIDU等。

成都西宸天街「天街里」:2025年,龙湖成都西宸天街的“天街里”主题街区完成升级改造。

打造POD通道,成都西宸天街紧邻新金牛公园,通过在天街、公园、住宅的交接点及必经路段,地实现了商业内容与空间的全新融合,既是市集亦是街区,巧妙地填补了公园与天街的场景空白。

打造了双首层概念,通过植入景观,引入潮流餐饮品牌,增加二层人流驻足,达成分发流量的目的,“天街里”商业街区成为西宸天街内外引流的“中转站”。

// 纯街区:探索和实践的非标商业

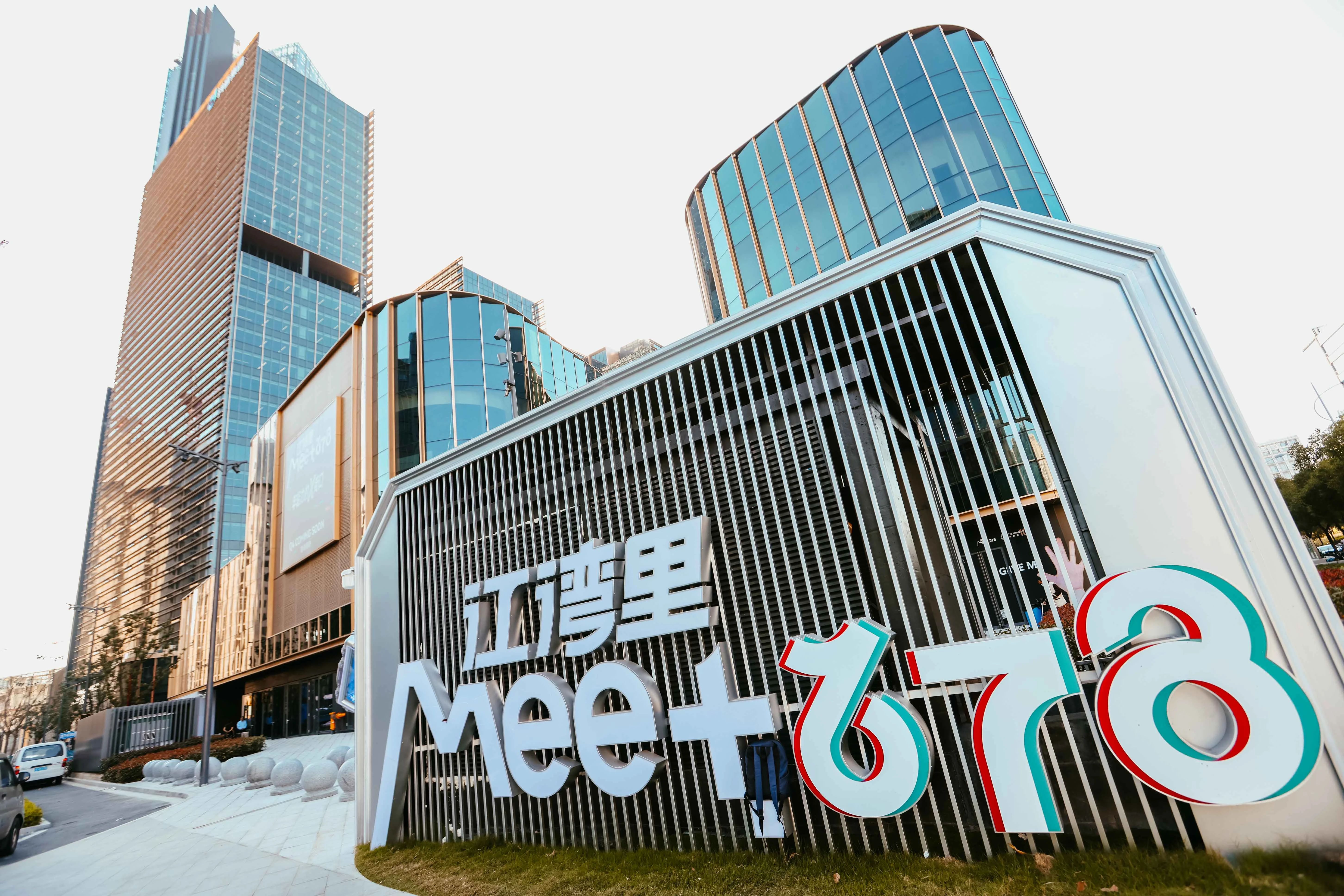

年轻人的消费行为发生明显变化,龙湖商业用“非标”思维去创造“非标”场景与“非标”体验,挖掘“街区”发挥的松弛氛围感、新鲜体验感等等,如上海江湾里MEET678,以及最新产品线“欢肆”。

上海江湾里MEET678:探索年轻化、社交化的新商业形态,上海江湾里MEET678以“年轻力的X街口”为定位,致力于打造聚焦年轻活力客群的社交能量场,汇聚近75%首店品牌,引进的各类首店、旗舰店、联名店、定制店等特色品牌超30家,构建出年轻潮流又国际化的多元品牌矩阵。

龙湖合肥欢肆:龙湖旗下活力街区“欢肆”首个项目——龙湖合肥欢肆商业于3月28日开业,总面积约2万平方米,以“日咖夜酒、精致烟火、松弛乐活”为主题,整合长租公寓、烟火街区、艺术市集等多重业态,打造复合型消费体验空间。而位于上海的首个项目江桥欢肆,预计2025年6月开业。

②合作模式:全链条打通,强化资源整合

龙湖集团在商业地产领域开拓多元的合作模式:在合作主体上,突破单一房企合作边界,形成“政府平台+央国企+产业方+科技企业”的多维合作网络;在合作开发中采取“全链条打通”策略,通过空间场景重构、科技赋能、文化赋能实现与城市发展的深度绑定。

政企协同开发:与无锡惠山高科集团、太仓文教投集团等民企、国企深度绑定,整合土地资源与政策优势。例如惠山天街项目通过“典型城市核心地段、优质TOD属性”,助推惠山城市板块升级;太仓项目则嫁接文教投集团的教育资源,探索构建产城融合的综合开发结构与运营模式。

央地资源互补:联合中房合肥等央国企开发新站区13.3万平米商业综合体,借助央企资金实力与地方企业属地化经验,降低区域进入风险;与成都轨道集团携手合作,将最新概念的4.0版本天街项目落子马厂坝TOD。

跨界技术赋能:与美团、蚂蚁集团等科技巨头合作,将数字化能力嵌入商业运营。如上线美团平台实现“线上流量反哺线下消费”,与蚂蚁集团合作“碰一下”无感支付技术,提升用户体验与运营效率。