2025年茶饮财报数据复盘:行业生存密码全解析

随着 2025 年茶饮行业财报陆续披露,头部品牌间的分化愈发明显,供应链升级、国际化拓展等成为行业发展的关键议题。

蜜雪冰城构建起庞大的 “供应链帝国”,霸王茶姬化身 “出海黑马” 在国际市场崭露头角,奈雪的茶受直营模式所困,古茗则依靠加密策略稳固市场。

这些财报数据的背后,映射出行业正经历结构性变革的深层逻辑。

接下来,让我们深入复盘古茗、奈雪的茶、蜜雪冰城、霸王茶姬、茶百道 2024 年财报,一探背后蕴藏的发展脉络与行业趋势。

01 ■

加盟模式红利持续释放,

直营品牌深陷“规模困局”

从财报数据来看,主打加盟业务的茶饮品牌表现相对较为出色。

首先,蜜雪冰城一超多强,呈现“碾压式盈利”。根据财报显示,蜜雪冰城门店突破 46479 家,营收达到 248.29 亿,市值也一路飙升,达到 1618 亿港元。

此外,主打加盟业务的霸王茶姬和古茗的表现也相当强劲。

一是霸王茶姬实现 GMV 与净利率双高增长,成行业标杆。霸王茶姬向美国证券交易委员会(SEC)提交了公开招股书,数据令人惊叹:2024 年 GMV 达 295 亿元,同比增长 173%;净利率高达 20.3%,远超行业均值。

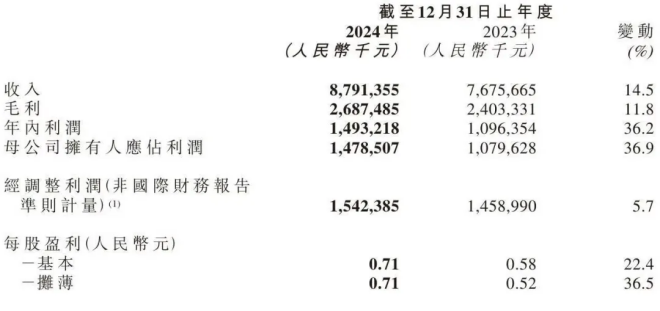

二是古茗可圈可点,净利和营收稳健增长。2024 年古茗营收 87.91 亿元(+14.5%),净利润 14.93 亿元(+36.2%)。

上述茶饮品牌主打加盟模式,绝大部分营收均为加盟商贡献。如霸王茶姬,其收入主要来自加盟店,2024 年来自加盟店的收入 116 亿元,占营收的比例为 93.8%。

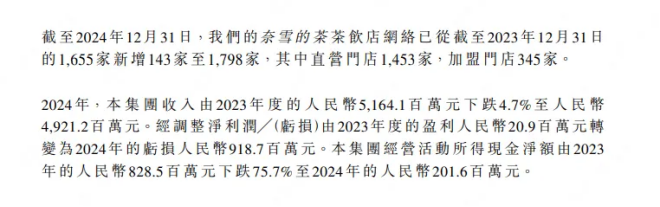

而反观始终坚持直营、曾经高端茶饮的代表奈雪的茶,却深陷增长困境之中,不仅营收下降,还面临不小的亏损。

财报显示:2024 年营收 49.21 亿元,同比下降 4.7%,经调整净利润由 2023 年的盈利 2090 万元转为亏损 9.19 亿元。

严重亏损让奈雪的茶的股价一路下跌。目前,奈雪的茶股价徘徊在 1 港元左右,较其 19.8 港元的 IPO 发行价相去甚远。

主要亏损原因有三个方面:

闭店损失、投资亏损,以及直营的重资产、重成本的弊端。

闭店亏损。2024 年奈雪关店 121 家直营门店,导致直接损失 1.6 亿。

投资损失。奈雪的茶在一些投资项目上出现了亏损,2024 年投资亏损达 3.2 亿元。

直营的重资产、重成本的弊端。奈雪的茶直营模式成本高企,人力与租金占比超 30%。成本占比的提升,自然让利润空间减少。

因此,奈雪的茶陷入如此困境,有直营模式的影响,也有投资和闭店因素的叠加,才导致其营收下滑、利润亏损。

当然,也有茶饮品牌,虽然也主打加盟模式,但表现相对平凡,营收和利润率双双下跌。如茶百道在 2024 年营收和净利润分别下跌了 13.8%和 48.71%,不过门店规模在增长,营收和利润仍处于盈利状态,保证了基本盘。

02 ■

东南亚成“第二战场”,

三巨头差异化破局

随着国内茶饮市场竞争日趋激烈,市场增长空间逐渐触顶,为实现可持续增长,突破增长瓶颈,出海已成为茶饮品牌的必由之路。

2018年,蜜雪冰城率先布局海外市场;2019年,霸王茶姬紧随其后,开始试水海外;茶百道也在积极拓展海外业务。

截至2024年12月31日,这些品牌在海外市场已开设众多门店。其中,蜜雪冰城在中国内地以外开设了约4900家门店,霸王茶姬海外门店数量达156家,茶百道海外门店也有14家。

它们不约而同地将东南亚作为主战场。霸王茶姬的百家门店均分布在马来西亚、新加坡、泰国等国家;茶百道则选择韩国、马来西亚、泰国等作为主要市场。

为何选择东南亚?原因有三:

一、东南亚茶饮市场规模增速全球最快,预计将由2023年的201亿美元增长至2028年的495亿美元,复合年增长率为19.8%。

二、文化认同度高。东南亚国家与中国有着相似的茶文化基因,当地消费者更易接受中国新茶饮的口味。

三、气候适宜,冷饮需求全年无休。东南亚地区气候炎热,为新茶饮提供了广阔的市场空间。

在进攻东南亚市场时,茶饮品牌采取了不同的策略。

蜜雪冰城以供应链优势制胜,凭借极致性价比取胜。在东南亚国家,蜜雪冰城坚持低价策略,如越南柠檬水售价仅1.54元人民币(当地均价15元)。

这一低价策略得益于其在当地自建的供应链体系,包括越南海防糖浆工厂、印尼雅加达中央厨房,以及布局在东南亚的7个仓库(6.9万平方米),实现核心原料自给率80%以上。

霸王茶姬则通过文化输出和高端定位加速全球化。其坚持“不做本土化”,强调中国茶文化的纯粹性,与台式奶茶形成差异化;

在吉隆坡双子塔等核心商圈开设旗舰店,并与马来西亚燕窝品牌、法国奢侈品牌联名,提升品牌溢价。

古茗选择聚焦华人市场,通过区域深耕和中端定位寻找市场站位。在印尼、菲律宾等华人聚集区,古茗通过卫星店模式快速渗透下沉市场;东南亚加盟费降至国内50%,并推出“咖啡机销售+原料捆绑”模式;在东南亚建立区域分装中心,核心原料(茶叶、糖浆)国内直供,辅料(椰果、珍珠)本地采购,以降低物流成本。

因此,2024年茶饮出海东南亚已从“野蛮拓店”进入“精耕细作”阶段。蜜雪冰城凭借供应链优势巩固下沉市场,古茗以中端定位收割区域红利,霸王茶姬借文化溢价破局高端市场,三者形成互补的竞争格局。

03 ■

新店增速放缓,

健康化与单店价值成突围焦点

虽然许多茶饮品牌,门店依然处于增长的状态,但相比往期,新店增速明显放缓。

如古茗2024 年新店增速放缓更为明显,全年净增门店 913 家,增速 10.1%,较 2023 年 34.98% 的增速大幅放缓。

还有茶百道和奈雪茶,其新店增速也明显放缓。茶百道2023年新增新店1440家,2024年仅新开了594家,奈雪的茶2023年开出了587家,2024年仅开143家,新店增速断崖式下跌。

虽然蜜雪冰城和霸王茶姬新店增速比往年多,但相对往年的直线式增长则相对平稳,相对放缓。

而造成新店增速放缓的核心原因便是,市场饱和,加盟商承压过重。

首先,市场饱和,整体市场处于收窄状态。全国茶饮门店总数较峰值减少 3 万家至 62.5 万家,三四线城市单店日均 GMV 同比下降 15%-20%。造成这种原因有两种,一是市场饱和度提高,竞争加剧,导致消费者被分流;二是外部消费环境变化的影响,如消费者消费能力下降或消费偏好发生改变等。

其次,加盟商承压过重,流失率上升。如古茗2021 年 - 2023 年,古茗加盟商流失率分别为 6.2%、6.7%、8.3%,2024 年前 9 个月,一举跃升至 11.7%。

在如此的状况,茶饮品牌不得不调整战略,从"跑马圈地"进入"精耕细作"阶段,单店健康度取代规模成为核心指标。

首先,深挖健康茶饮,撬动健康新增量。如奈雪推出"不加糖"系列,茶百道"小麦草系列"单款两月消耗10万斤原料,试图通过产品升级提振复购。

还有霸王别姬则通过砍半咖啡因,彻底攻克 “奶茶导致失眠” 的痛点。如今年3月份在全国省会城市首发 “轻因” 系列产品,包含轻因・伯牙绝弦和轻因・伯牙鲜沏,还同步上线全国 “轻因专区”,把青青糯山、白雾红尘等四款经典产品归入其中。

该产品创新采用二氧化碳超临界萃取技术 ,精准分离茶叶中的咖啡因,咖啡因含量直接砍半!

而奈雪也选择通过跨界轻食的方式,省耕健康茶饮。如前不久,前不久,奈雪推出了全新店型 “奈雪的茶・green 轻饮轻食”。该店以 “能量碗 + 功能茶饮” 组合构建了 “轻食代餐 + 健康社交” 消费场景,

然后,回归 “在店经营” 的本质。如喜茶在 2025 年 2 月 10 日,率先打响反内卷第一枪。其内部邮件指出,行业的 “数字游戏” 已到尽头,无意义的价格战、营收和规模内卷消耗用户对新茶饮的喜爱。

若说 “在店经营” 较好的品牌,当属霸王茶姬莫属。根据招股书显示,其单店月均 GMV 高达惊人的 51.2 万元。而这得益于五个方面:

一是通过 “五个在线” 系统,实现全链路数字化管理,提升单店运营效率与用户复购率;

二是通过聚焦核心产品,以 “原叶鲜奶茶” 为单一品类核心,实现了规模效应,降低了边际成本 ,并增强了消费者对品牌的认知;

三是采用高门槛与 “119N” 模式,确保加盟商质量与单店标准化复制;

四是运用了榫卯结构、青花瓷元素和戏曲脸谱 LOGO 等东方美学符号,并融入茶马古道、汉服刺绣等文化 IP,营造出 “东方新茶铺” 的沉浸式场景,提供品牌溢价;

五是建立自有基地,采用分仓模式,降低物流和采购成本。

04 ■

蜜雪冰城以供应链优势碾压,

呈现一超多强的态势

根据五大茶饮品牌财报数据,蜜雪冰城以绝对优势领先,呈现一超多强格局。

营收方面,蜜雪集团以248.3亿元蝉联行业榜首,是霸王茶姬的两倍,奈雪的茶和茶百道的5倍左右,古茗的2.8倍。

利润方面,蜜雪集团利润超过44亿元,增幅超四成,盈利水平超出其他四家茶饮集团净利总和。

门店规模方面,截至2024年12月31日,蜜雪集团全球门店数超过4.6万家,增速超两成,远超其他茶饮品牌。

蜜雪冰城之所以能实现这一目标,关键在于其通过规模效应反哺供应链,再借助供应链优势构建竞争壁垒,形成“更多门店→更强供应链→更低成本→更高市占率”的飞轮效应。

这一成就主要得益于其强大的供应链壁垒。财报显示,蜜雪冰城60%原材料实现自产,核心食材(奶粉、糖浆)100%自控,采购成本较行业低0%-20%。

招股书信息显示,蜜雪冰城通过覆盖全球六大洲、38个国家的采购网络降低采购成本。

就同类型、同品质的奶粉和柠檬而言,2023年其采购成本较同行业平均分别低约10%与20%以上。

目前,蜜雪冰城提供给加盟商的饮品食材约60%由自有工厂生产,且其目标为实现核心饮品食材100%自产。

自建原材料工厂和仓储物流体系,从生产源头到终端配送实现了成本控制。

得益于供应链优势,2022年至2024年前三季度,蜜雪冰城的毛利率分别为28.3%、29.5%及32.4%,呈逐步上升趋势。

因此,未来供应链的竞争仍将是主流,谁掌握完善的供应链体系,谁就拥有绝对的“话语权”。

近年来,头部茶饮品牌均在加速供应链布局。截至2024年9月,古茗拥有22个仓库,超过76%的门店位于仓库150公里范围内,能为97%以上的门店提供两日一配的冷链配送服务。

“仓到店”的平均配送成本占GMV的比例不足1%,远低于行业2%的平均水平。茶百道福建茶叶基地于2024年4月投产,并拥有一个包材厂。

05 ■

行业集中度飙升,

资本向IPO预备军倾斜

当蜜雪冰城以1.84万亿港元冻资额刷新港股纪录,霸王茶姬携124亿年营收冲刺“美股茶饮第一股”,新茶饮行业的资本战争已进入白热化阶段。

2024年,前五大品牌狂揽62%行业营收,超14万家中小门店倒闭,一场由供应链、资本与全球化构筑的“寡头游戏”正重塑行业格局。

2024年,现制茶饮行业已步入“万店俱乐部”的垄断时代。头部品牌依托供应链控制力、资本优势和规模化运营能力,筑起了坚实的护城河,导致中小品牌的生存空间持续被压缩。

弗若斯特沙利文报告显示,2024年中国现制茶饮市场规模高达5,829亿元,前五大品牌贡献了62%的营收,而2021年这一比例仅为39%。其集中度提升速度远超餐饮其他细分领域。

头部品牌的扩张显现出明显的“马太效应”。蜜雪冰城(46,479家门店)、古茗(9,914家门店)、茶百道(8,395家门店)三家门店总数占行业前十的73%。霸王茶姬则以6,440家门店和167%的增速,成为中端市场的最大黑马。

在头部品牌的强势挤压下,众多中小品牌被迫退出市场。据窄门餐眼数据,截至2024年12月15日,近一年来全国新开奶茶店12.77万家,但同期净增门店却为负1.78万家,这意味着有超过14万家奶茶店关门停业。

头部品牌凭借强大的盈利能力和庞大的门店规模,吸引了大量资本的瞩目。2024年,行业融资主要集中于蜜雪冰城、霸王茶姬、古茗等IPO预备军。

蜜雪冰城港股IPO认购金额创纪录地达1.84万亿港元,超越快手成为“冻资王”;霸王茶姬赴美上市,募资用于供应链和海外扩张;古茗获得腾讯、美团龙珠等基石投资7100万美元。

截至2024年12月31日,茶百道持有的现金及现金等价物为35.6亿元,较上年同期的7.16亿元增长397%,主要得益于IPO募资。

然而,上市后业绩却呈现出两极分化。蜜雪冰城市值突破1,600亿港元,成为港股茶饮第一股,毛利率提升至32.5%,供应链成本仅为行业的三分之一。

相比之下,茶百道股价处于下行区间,2025年3月24日收盘价为9.21港元/股,市值约为136亿港元,相较上市收盘时市值蒸发约53亿港元。

奈雪的茶股价更是从上市首日的17.12港元跌至1.18港元,市值蒸发超90%。

小 结

2025年的新茶饮行业,已从“疯狂扩张”转向“价值深耕”。供应链效率、文化溢价与健康化创新将成为破局关键,而东南亚市场的精耕细作或为品牌打开第二增长曲线。

当蜜雪冰城以“万店帝国”验证供应链霸权,奈雪的茶能否借轻资产转型绝地反击?这场冰与火的较量,注定重塑行业格局。