人均60元,火锅快餐化成新战场!海底捞、左庭右院下场“抢”打工人午餐

海底捞 推出16元小锅底、2元/碟小份菜,午市69折后人均50元,小红书用户直呼“打工人终于吃得起;

南城香以19.9元单人套餐横扫北京商务区,永和大王29元鲜牛肉火锅收割白领午餐8;

郑州豆捞坊更以“现切牛肉+锅底6元”的极致性价比,让午市翻台率翻倍8。

快餐化火锅以“40分钟吃完、拒绝社交”的刚性需求,正改写行业规则。

01 ■

火锅集体“变小”,

快餐化浪潮汹涌

火锅江湖,正经历着一场前所未有的“瘦身革命”。从“大锅围坐”到“一人一锅”,从“社交狂欢”到“快餐刚需”,火锅行业在消费降级与场景重构正在重塑场景和产品。

1、场景“变小”:打破围炉社交场景,向“一人一锅”的快餐场景进化。

传统火锅的黄金时代,是靠“社交属性”撑起来的。那时,三五好友围坐一桌,红油沸腾,推杯换盏,一顿火锅吃上三四小时是常态。

但如今,火锅行业的场景逻辑正在蜕变:从“大锅围坐”转向“一人一锅”,从“聚餐狂欢”转向“快餐刚需”。

这一变化有数据为证。美团数据显示,2024年火锅午市订单量暴涨162%,而客单价却下跌23%。

某火锅品牌区域负责人对媒体表示,自2023年起,午市客群中“一人食”占比从15%飙升至35%,这迫使品牌推出小锅套餐,因为“年轻人追求的是快、便宜、不尴尬”。

在这场场景革命下,不少火锅品牌开始跳出社交场景,瞄准一人一锅的午餐市场。

例如,南城香在2024年6月再次推出了19.9元单人小火锅套餐,套餐内包含单人火锅、肥牛、米饭等,深受北京上班族的喜爱。

同年7月,永和大王也推出了一人食鲜牛肉火锅,单人售价29元。

月底海底捞旗下副牌“沸派·甄鲜小火锅”以极致性价比切入下沉市场,锅底9.9元起,牛羊肉9.9元/份,素菜2元/份,并采用旋转自助模式和电磁炉替代燃气灶。

进入2025年,仍有不少餐饮品牌在尝试“一人一锅”的火锅快餐化模式。

3月,海底捞又在在福建、郑州等地的16家试点门店推出单人小锅套餐,锅底价格降至16-22元。

类似的故事也在郑州上演。主打中高端市场的品牌豆捞坊鲜牛肉火锅,在今年年初推出了“一人鲜牛肉小火锅”,锅底6元,牛肉现切现配,客单价控制在50元左右。

不少网友评论:“商务区午市翻台率翻倍,打工人吃饭终于不用装‘社牛’了。”

2、产品“变小”:火锅“瘦身”进化,小锅、小份菜、小吃化成新趋势。

近年来,火锅行业为适应快餐化、一人食等细分场景,不断进行“瘦身”升级。

从大锅变小锅、半份菜进化到更轻量的小份菜,再到火锅小吃化,品牌们正通过更灵活的产品形态,满足消费者对便捷、性价比和个性化的需求。

一方面,大锅变小锅,一人食、限时特惠成新玩法。传统火锅的社交属性正在被打破,“一人一锅”模式逐渐普及,品牌们也在小锅底上玩出新花样。

如近期,海底捞试水“小锅底”部分门店新增8款特色小锅底(如番茄、菌汤、冬阴功等),价格更亲民,适配单人用餐。部分门店限工作日9:00-17:00供应,精准瞄准上班族。

还有一些有品牌推出500ml迷你锅(如潮汕牛肉清汤锅),搭配U型吧台和手机支架,强化一人食体验;还有品牌针对午餐时段,推出菊花鸡汤小锅,限时降价20%,晚市恢复原价,吸引白领客群。

另一方面,小份菜升级,从“半份”到“轻量化”,减少浪费还能尝鲜。传统半份菜已无法满足消费者对多样化和性价比的需求,更小份、更精准的菜品成为新趋势。

海底捞推“轻量版”小份菜:近期新增的小份菜比传统半份更小,价格更低,适配单人用餐。此前,海底捞还推出过59元工作日九宫格套餐(含四款锅底、六荤三蔬、捞面/米线),成为打工人的高性价比选择。

融合菜+非遗食材小份化:朱光玉火锅推出“虎皮凤爪”等小份融合菜,现点现烫减少浪费;刘一手将重庆非遗食材(如金佛山方竹笋、荆州鱼糕)制成小份拼盘,既保留特色又控制份量。

最后,火锅小吃化:吨吨桶、炸串杯、火锅包子抢占快餐场景。为了让火锅跳出“聚餐”场景,品牌们开始尝试“火锅快餐化”,甚至衍生出炸串杯、火锅包子等新形态:

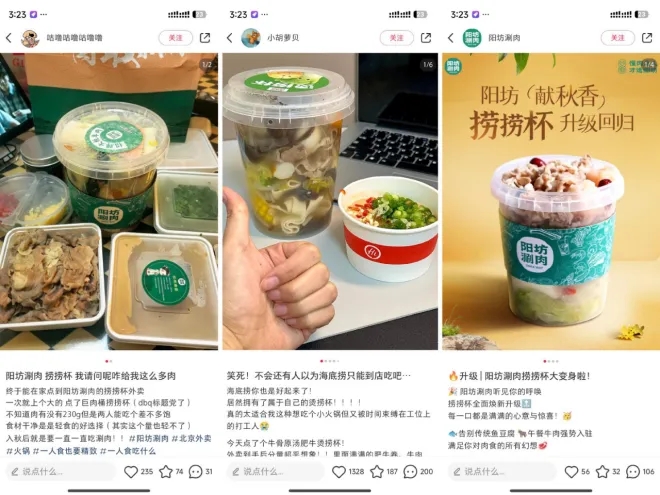

“吨吨桶+火锅”风靡:海底捞今年3月推出三款“春日限定烫捞杯”(虾滑、肥牛、牛板腱口味),采用吨吨桶包装,自带把手方便携带,价格60元左右,直接将百元火锅价格砍半。类似产品还有阳坊涮肉的“捞捞杯”、一绪寿喜烧的“和牛烫捞杯”等。

炸串杯、火锅包子成新变体:炸串杯将毛肚、黄喉、牛肉等火锅食材炸成串,搭配干碟,装在杯中售卖,适配逛街、下午茶场景;火锅包子把牛油锅底、毛肚、鸭血等包进包子里,抢占早餐和快餐市场,进一步拓宽消费场景。

02 ■

火锅为何“卷”向快餐化?

2025年,火锅行业加速向快餐化转型,从“社交狂欢”到“一人一锅”的消费逻辑重构,背后是消费降级与场景革命的深度博弈。

美团数据显示,火锅午市订单占比达45%,客单价跌至68元,“快、便宜、不社交”成为新刚需。

这场变革的本质,是品牌对“高频刚需”流量红利的争夺,以及对外卖增量市场的深度挖掘。

1、消费降级倒逼“高频刚需”争夺战

疫情后,许多消费者开始意识到未来充满了不确定性,因此消费行为变得更加理性,储蓄意愿也随之增强。

他们更注重性价比,从“品牌忠诚”转向“价格忠诚”;购买前的研究比较时间延长,决策周期增加;减少社交聚餐,开始关注自我,享受个人用餐时光。

这种变化在火锅用餐选择上也有所体现,消费者更偏向“高频刚需”消费。美团《2025餐饮消费白皮书》显示,“高频刚需”消费占比提升至65%,而“低频高客单”消费(如高端火锅、商务宴请)持续萎缩。

随之,火锅市场的午餐消费和一人食用餐逐渐成为主流。

首先,“午市经济”崛起。美团《2025餐饮消费白皮书》显示,火锅午市订单占比达45%,客单价68元,主打“快、便宜、不社交”。

其次,“一人食”成主流。数据显示,在25-35岁消费者中,70%选择“40分钟吃完”,拒绝排队、拒绝拼桌。

为此,火锅品牌不得不想尽办法进行“高频刚需”争夺战。

一方面,推出适合一人食的小火锅、烫捞杯等新产品,满足消费者的多样化需求。

另一方面,推出小锅套餐和小份菜,满足快速、便捷的消费需求。同时,推出低价锅底或引入自助模式,吸引价格敏感型消费者。

2、外卖场景成新增量蓝海

火锅长期以社交场景为主,产品模式均围绕大锅形式设计,因此难以渗透外卖场景。

疫情前,火锅食客消费力旺盛,社交性用餐为主流,支撑了火锅行业的持续增长和品牌高客单价的稳定。

然而,疫情后,一人客群激增,居家用餐需求旺盛,越来越多人开始青睐居家吃火锅。数据显示,49.3%的消费者偏好居家吃火锅,四线城市这一比例更高达59.6%。

为顺应外卖场景,火锅品牌开始从多人大锅向一人一食的精细化方向转变。

首先,火锅品牌推出小份套餐、迷你锅底及功能性饮品。例如,海底捞推出19元“轻松系列”套餐,小龙坎上线单人份火锅菜。

其次,部分品牌将火锅与冒菜、麻辣烫结合,推出“烫捞杯”“下饭火锅菜”等细分品类,降低食用门槛。如左庭右院推出“鲜牛肉烫捞杯”,以杯装形式适配办公场景。

此外,品牌通过开设小型化门店(如海底捞“沸派·甄鲜小火锅”)降低运营成本,专注外卖和自提业务。

最后,品牌利用标准化供应链提供预包装锅底、食材组合。例如,小龙坎推出零售火锅底料和酸菜鱼预制菜,锅圈食汇等食材超市则通过“到家即煮”模式抢占家庭市场。

03 ■

火锅快餐化的三大突围样本

2025年火锅市场的竞争,本质是"高频刚需"场景的争夺战。

在这场战役中,海底捞、左庭右院、围辣小火锅分别祭出不同策略,折射出行业转型的三大典型路径。

1、海底捞:主副牌双线作战,用"品牌势能"换市场

2025年,海底捞以“主品牌守品质,副牌抢市场”的双轨战略,在火锅行业变革中杀出重围。

主品牌推出9元小锅锅底、2元/碟小份菜,以及午市59元九宫格套餐,以“海底捞服务 + 快餐价格”实现客群破圈,主打“降价不降质”,用小锅套餐搭配海底捞服务撬动高频市场。

而为了不影响主品牌的高端形象,海底捞通过复用主品牌优势,推出副牌“沸派”,以极致性价比的方式向快餐式火锅市场进一步渗透。

为此,沸派小火锅的性价比优势十分明显。例如,锅底9.9元(清汤/微辣可选),荤菜2元/碟(以肥牛、午餐肉等冻品为主),素菜1元/碟。

而它能够将价格压得如此之低,是因为进行了一系列成本控制。

首先,冻品采购复用主品牌渠道,降低了原料成本;

其次,取消美甲、变脸等服务,精简了人工,降低了人力成本;

最后,采用电磁炉替代燃气灶,进一步减少了损耗成本。

这种“双轨战略”既保住了主品牌的高端形象,又通过副牌实现了市场渗透率的指数级增长。

以主品牌作为“价值锚点”,副牌作为“流量抓手”,形成互补消费场景,还通过会员体系打通,实现了用户生命周期管理。

2、左庭右院:垂直赛道的健康突围

外卖成为核心战场,火锅品牌通过烫捞杯切入“一人食”场景,解决传统火锅外卖分量大、操作复杂的痛点。

但是许多策略也各有不同。其中左庭右院则选择绑定健康人群,通过“低卡”、“高蛋白”等标签抢占健康火锅赛道。

为此其推出“鲜牛肉烫捞杯”,虽然也是“吨吨桶+一人食火锅烫菜”,也兼具小吃属性,覆盖外卖和快餐场景,但是其核心卖点却在“健康”二字上。

其汤底汤底采用牛骨清汤,搭配时令鲜蔬如马兰头,强调“当天鲜肉拒绝冷冻”;卖点主打“高蛋白、低热量”,单杯含200g鲜牛肉(占比30%),热量标注400大卡,适配健身人群和白领健康需求。

为了进一强化健康标签,推广其““鲜牛肉烫捞杯”,还与健身房合作推广减脂餐,并通过小红书等社交平台展示“现切牛肉”和透明化热量数据,强化健康标签。

3、围辣小火锅:30元“极致性价比”横扫下沉市场

2024年小火锅品类人均40-60元增速达18%,围辣以更低价格带(25-45元)抢占“消费降级”红利。而它战略就两点:

一是采用农村包围城市战略。采用“三圈覆盖”模型,500米内覆盖居民区、学校、办公区,确保全时段客流。

二是提供“30元60个菜”自助模式,覆盖三线以下城市消费者对“低价饱腹”的需求。

正如餐饮战略专家林岳所言:"2025年的火锅市场,正在用惨烈价格战完成行业出清"。

这场转型的本质,是传统餐饮模式与Z世代消费需求的正面碰撞。最终胜出的,必定是那些既懂"降本"又会"增值"的平衡大师。

04 ■

火锅行业的“瘦身”之痛

火锅行业的“瘦身”浪潮虽看似顺应快餐化趋势,却在低价内卷与品类认知混乱的双重夹击下,显露出“伤敌一千,自损八百”的隐忧。

当“极致性价比”成为行业追逐的焦点,品质与信任的基石开始动摇,场景定位也愈发模糊,这场狂欢正逐步走向危险的边缘。

1、低价内卷:从“降本增效”滑向“劣币驱逐良币”

食材降级与食安风险并存,低价竞争迫使商家不断压缩食材成本,合成肉、冻品泛滥成灾,成为行业难以言说的“潜规则”。

30元自助小火锅被曝使用劣质肉制品,消费者食用后腹泻投诉激增,便是这一现象的缩影。

更有甚者,为控制成本,将火锅底料中的牛油替换为植物油脂,导致口味大打折扣,健康风险也随之上升。

这种“低价→降质→低复购”的恶性循环,正在不断侵蚀消费者对火锅品类的信任。

此外,性价比争议引发价值感崩塌,部分品牌试图以“轻量化”包装低价策略吸引消费者,却因性价比失衡而反遭市场反噬。

58元烫捞杯因“仅5片肉、蔬菜填充过半”被消费者吐槽“不如吃麻辣烫”,小红书上#火锅杯智商税#话题阅读量超500万,消费者纷纷直指“价格虚高、分量缩水”。

当“低价≠实惠”的认知在消费者心中根深蒂固,品牌不仅难以吸引新客,更面临老客流失的严峻风险。

2、品类困局:快餐化与社交属性的“左右为难”

1)场景撕裂,火锅还是“贵价麻辣烫”?

火锅杯、烫捞杯等新形态试图抢占快餐市场,却陷入了品类认知的混乱泥潭。消费者质疑声四起:“花60元买一杯火锅,到底是吃仪式感还是交智商税?”

这种模糊性导致目标客群分裂,追求效率的上班族欣然接受“即拿即走”的新模式,而传统火锅爱好者则认为这“失去了围炉涮煮的社交灵魂”。

品类定位的摇摆不定,让品牌难以在消费者心中建立清晰的认知。

2)晚市空置率超50%,传统火锅遭遇“场景危机”。

快餐化趋势下,传统火锅晚市的社交场景加速萎缩。数据显示,主打聚餐场景的火锅店晚市空置率超50%,部分门店甚至出现“午市爆满、晚市门可罗雀”的极端分化现象。

品牌陷入两难境地:若加码一人食套餐,可能丧失“聚会首选”的品类优势;若坚持大桌消费,则错失工作日午市的流量红利。

例如,某川渝火锅品牌推出“午市68元双人套餐”吸引白领群体,却因晚市客单价下滑而陷入盈利困境。

小结:

2025年的火锅江湖,既有一人食小锅的狂欢,也有传统品牌转型的阵痛。当海底捞用“双轨战略”收割市场、围辣以“毛细血管式下沉”抢占红利时,行业正用惨烈价格战完成洗牌。

未来胜出者,必是那些既能用供应链讲好“效率故事”,又能以差异化价值重建用户信任的平衡大师。