疯涨的金价,狂热的抢购,黄金企业“一飞冲天”了吗?

国际金价在连挫三日之后,又出现了反弹。2025年4月12日,现货黄金站上3200美元/盎司,COMEX黄金期货收涨2.44%,报3254.9 美元/盎司,金价刷新历史最高纪录。

从消息面来看,美国政府“对等关税”于当地时间9日凌晨正式生效,在此背景下,市场避险情绪又有所升温。10日,#金价再大涨#话题也迅速冲上微博热搜。

来源:东方财富网

在这波金价涨又跌的浪潮中,国内品牌金饰价格纷纷上扬。

数据显示,4月3日以来,金饰价格经历四连跌后又迎来三连涨。截至4月11日,国内金饰价格最高已突破1000元/克,升至历史高位。周生生的金饰价格上涨到99元/克,周大福涨至99元/克,周六福的价格突破1000元/克,达到1010元/克。中国黄金的最低报价为919元/克,价差扩大到72元/克。

面对“疯涨”的金价,中国黄金、周生生、老铺黄金等头部品牌纷纷加大“克减”优惠力度,部分店铺克减幅度甚至超过150元/克。

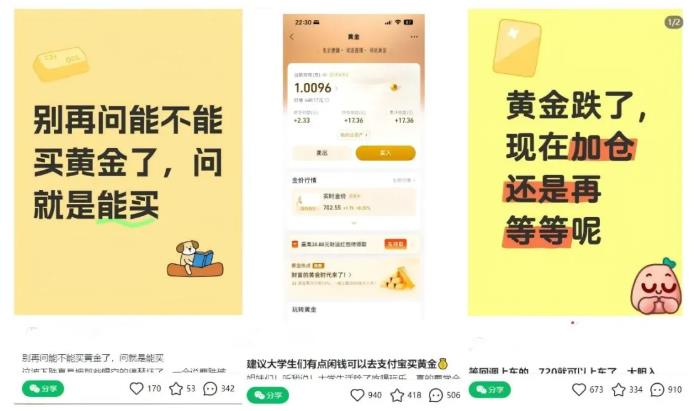

然而,终端消费市场却陷入“促销热、客流冷”的尴尬局面,国内黄金消费市场正呈现出“冰火两重天”的态势。首饰金需求爆冷,投资金条却异常火爆。“存款不如买黄金”,年轻人开始疯狂购入金条,“薅金”甚至成为部分人增收的新风口。

在此背景下,以黄金饰品为主的周大福、周生生、老凤祥等传统连锁品牌并没迎来“起飞”,反而集体深陷业绩泥沼,遭遇严重“滑铁卢”。

2025年3月11日,老凤祥发布2024年度业绩快报公告。数据显示,2024年其营收为567.93亿元,与上一年相比,同比下降20.5%;净利润为19.5亿元,同比下降11.95%,且前三季度的毛利率不足10%。

周大福在2024财年的表现同样不佳。其毛利率降至20.5%,创下15年来的新低。从产品结构来看,主营黄金产品占比飙升至81.6%,但高毛利的镶嵌类产品占比却急剧萎缩至14.7%。周大福2024年第三季度财报数据显示,集团零售值同比下降14.2%,内地零售值与同店销售分别同比下降13.0%、16.1%。

周生生2024年财报显示,其营业额从2023年的250.13亿港元降至211.76亿港元,同比下降15%;公司股东应占年内溢利从2023年的10.13亿港元滑落至8.06亿港元,同比降幅达20%,每股盈利(基本及摊薄)从2023 年的149.5 仙下降至119.1仙,同样下降了20%。尽管周生生通过产品组合的优化,成功实现了毛利率连续三年上升,在2024年达到28.3%,但依旧无法扭转营收、净利润双下降的不利局面。

与上述几家企业形成对比的是,中国黄金在营收与净利方面起初呈现出增长态势。2024年前三季度,中国黄金实现营业收465.75亿元,同比增幅为12.73%;归母净利润为7.46亿元,同比增长0.64%。然而,若从单季度数据来看,中国黄金的业绩表现却出现了下滑。第三季度该公司实现营业收入114.19 亿元,同比下降2.78%;归母净利润为1.51亿元,同比下降幅度达25.71%。

自2024年初以来,众多黄金品牌不仅业绩低迷,还遭遇了“闭店潮”。周大福在短短半年内关闭 239家门店;周生生关闭了47家门店,全球范围内相关品牌净减少店铺数量达175家。截至2024年末,老凤祥共计拥有境内外营销网点5838家,净减少156家。

不过,在多家上市公司选择缩减规模之时,也有企业选择逆势扩张。

截至2024年9月30日,周大生终端门店总数为5235家,遍布全国300多个大中城市,其中加盟门店4886家、自营门店349家,较年初净增129家。截至2025年3月,老铺黄金新增门店7家、优化及扩容门店4家。

2025年3月31日,老铺黄金发布上市以来首份年报,成绩十分亮眼。年报显示,公司全年实现营收约85.1亿元,同比大幅增长约167.5%;净利润约14.7亿元,同比增长幅度接近260%。年报公布次日,老铺黄金发布“实施 H 股全流通授出上市批准”公告,股票当日大涨19.07%,股价刷新历史新高至868港元/股,远超同期港股大盘及国际奢侈品品牌。2024年同店收入增长率超过120.9%,在15个城市开设的36家自营门店年销售额达85.35亿元,单店平均2.37亿元,超越香奈儿(1.8 亿元)、LV(2亿元)的中国区店效,成为 “坪效之王”。

来源:老铺黄金2024年财报

在年报中,老铺黄金将增长归因于三方面因素:一是品牌影响力持续扩大形成的市场显著优势,带来存量店铺整体营收(包括线上线下渠道)的大幅增长;二是产品的持续优化、推新及迭代,促进了营收的持续增长;三是对比2023年,新增、优化及扩容11家门店,产生增量营收贡献。

面对黄金价格持续攀升,连锁金店业绩却呈不尽如人意的现象。究其业绩下滑的原因,主要由全球经济增长乏力及国内有效需求不足所导致。加之黄金价格屡创新高,消费者购买热情受到抑制,导致黄金珠宝消费市场持续疲软。此外,传统金店正面临着来自互联网品牌、新兴珠宝品牌,以及黄金批发市场的激烈竞争。这些新兴品牌凭借更低廉的价格和更灵活的营销策略吸引消费者,而传统金店则需在股东压力、绩效评估和市场变革的多重压力下进行深度调整。在当前黄金价格居高不下的背景下,如何在市场中探寻新的发展路径,已成为每一家黄金企业亟待解决的关键问题。

黄金的本质未曾改变,但其所处市场的游戏规则却已天翻地覆。当 Z 世代以买快消品的方式购买黄金,当银行将金条纳入理财产品范畴,当直播间里金饰销售火爆,那些依旧守着玻璃柜台数金豆子的传统金店,确实该深刻反思——如今售卖的,究竟是黄金,还是上一个时代残留的幻觉?

面对市场巨变,黄金企业纷纷开启自救行动。

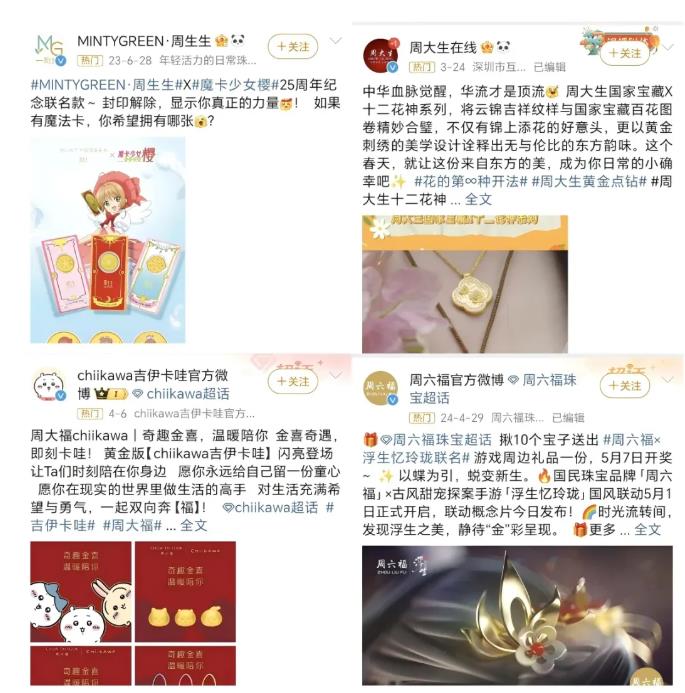

近年来,黄金消费市场正经历结构性变革,年轻消费者逐渐成为主力军。为迎合这一趋势,以周大福、周生生、老铺黄金等为代表的品牌,通过IP联名、文化赋能、高端定位等策略,重塑黄金的时尚属性,推动行业年轻化转型。

来源:小红书

iiMedia Research(艾媒咨询)调研数据显示,23-40岁是黄金消费的主力人群,合计占比73.39%。消费者更倾向于购买设计款/IP联名款生活日用品。IP联名款产品独特的设计、好玩有趣的风格对新青年有更强的吸引力,艾媒咨询分析师认为,以热门IP为基础的商品,将对新青年群体产生更强的吸引力。

老铺黄金凭借独特的高端定位与非遗文化赋能,将濒临失传的“古法铸金八艺”打造成可体验的IP,并建立非遗工坊。与故宫文创联名推出“宫匠黄金”系列和金刚杵、六眼天珠等“会讲故事”的黄金饰品,并通过饥饿营销(如限量上新、摇号购买)强化稀缺性。门店选址SKP、太古汇等高端商场,提供VIP茶艺服务,塑造“中式老钱风”体验,吸引高净值客户。

周大福携手热门IP Chiikawa推出联名产品,并与《黑神话:悟空》合作推出黄金手链,迅速在年轻消费群体中掀起抢购热潮。

周生生与泡泡玛特携手推出DIMOO联名系列,并与经典动漫IP《魔卡少女樱》梦幻联动,通过潮玩和谷子文化拉近与Z世代的距离。

周大生联合热门文化节目《国家宝藏》打造十二花神系列;周六福则跨界手游《浮生忆玲珑》,推出游戏周边礼品……除此之外,故宫系列、三丽鸥等IP联名产品凭借高颜值设计和限量发售的特点,成功将黄金从“保值品”转变为兼具收藏与社交属性的时尚单品。

来源:各大品牌官方微博

除了IP联名这一策略,黄金企业还在渠道拓展与数字化运营方面积极探索变革之路。当下,线上渠道已成为行业竞争的关键战场,众多品牌纷纷加大在电商平台、直播带货领域的资源投入。

iiMedia Research(艾媒咨询)数据显示,2024年中国直播电商行业的总规模达到19083亿元,预计到2025年规模将达到21373亿元。艾媒咨询分析师认为,随着互联网技术的发展,直播电商通过沉浸式场景构建与实时互动机制给消费者带来更生动的购物体验,转化率高,营销效果好,“沉浸式场景+实时互动”的直播带货已经成为电商平台、内容平台的新增长动力。

周大福频繁在抖音等直播平台开展直播活动,邀请明星或知名主播参与,助力产品推广,其月均GMV成功突破2亿元。借助直播的即时互动特性与强大的视觉展示效果,通过将新品、爆款金饰直观地呈现给消费者,提高了销售转化效率。

老铺黄金则专注于小程序私域流量的精细化运营,通过举办会员专属活动、提前预告新品等方式,不断增强用户粘性,其私域复购率高达35%。

在大力拓展线上渠道的同时,线下门店也在积极进行体验升级。一些品牌着力打造沉浸式黄金文化体验店,店内设置了黄金工艺展示区、手工DIY区域,让消费者能够深入了解黄金的加工制作过程,亲身体验制作金饰的乐趣,将原本单纯的购物行为转变为一场充满文化韵味的消费体验之旅。

除了融入IP元素,功能性黄金饰品开始在市场上崭露头角。例如,部分品牌推出了添加特殊材料的黄金饰品,这些饰品具备抗菌、防过敏等特殊功效,能够满足特殊人群的需求。一些品牌将智能科技融入黄金饰品,打造出可监测心率、运动步数的智能黄金手环,巧妙地将传统黄金饰品与现代科技相结合,进一步拓展了产品的边界与应用场景。

展望未来,黄金企业变革刻不容缓。一方面,需紧扣消费者需求变化,在产品设计上创新,深挖多元文化内涵,增添实用功能,打造更契合大众喜好的黄金饰品。另一方面,要持续优化线上线下融合的全渠道运营模式,强化供应链的敏捷性。如此,方能在金价起伏与激烈竞争中站稳脚跟,只有勇于创新、适应市场的企业,才能在变革中突围。