营收翻三倍,扩店近400家,“中式面馆第一股”要来了吗?

作者|小贝

2014年的广州体育东横街,三个华南理工毕业生用30平米的街边小店挂出“遇见小面”招牌时,没人能想到这碗重庆小面会在十年后搅动资本江湖。

从7年百家店的慢跑,到3年狂开300家的逆袭,再到2025年4月15日向港交所递表冲击“中式面馆第一股”——这个曾被嘲“理工男做餐饮太轴”的品牌,如今带着400家门店、11.54亿年营收和58.6%的GMV增速,硬生生把川渝街边小吃做成了资本市场的香饽饽。

01 ■

遇见小面冲击港股

营收翻倍,扭亏为盈,扩店近400家

2014年,三个85后华南理工毕业生——宋奇、苏旭翔、罗燕灵,怀揣着对美食的一腔热爱,毅然辞去外企工作,在6月一头扎进广州体育东横街,盘下一间30平米的小店。

谁能想到,这间不起眼的小面馆,正是遇见小面故事的开端。起初生意冷清,创始团队二话不说,直接奔赴重庆扎根半年,愣是吃遍137家当地面馆,这才敲定以重庆小面为主打,正式取名“遇见小面”。

同年12月,项目凭差异化定位,一举拿下顾东生200万天使投资和青骢资本天使+轮融资,投后估值飙到1300万,就这样从兴趣爱好迈向了商业正轨。

2015年,品牌拿着融资干了件大事——成立“小面大学”,搭建起涵盖食材供应链、门店运营、员工培训的标准化体系,这一步棋,为后续的连锁扩张打下了坚实根基。

2016年,九毛九集团Pre-A轮注资,11月又迎来联想弘毅2500万“输血”,在资本助力下,区域扩张的油门直接踩到底。

2019年,遇见小面正式开放特许经营,从厦门试水加盟,同年开进上海,迈出全国化关键一步;2020年6月进京,完成一线城市布局。

2021年堪称高光时刻:3月,碧桂园创投领投新一轮融资,品牌估值直接涨到10亿;4月,第100家门店在佛山开业,标志着规模化运营彻底成熟。

这时的遇见小面,早已从区域连锁小品牌,摇身变成全国川渝面馆标杆,2021年营收4.08亿,同比暴涨112%,势头生猛得惊人。

但高速扩张哪有一帆风顺?

2021年,营收虽翻倍,可新市场开拓让租金、人力成本蹭蹭上涨,再加上局部疫情冲击,全年一算账,净亏损96万,首次出现经营性亏损。

2022年更难,疫情反复,线下门店说关就关,客流量同比直降超40%,牛肉等食材还跟着涨价,毛利率直接掉了2.3个百分点。

招股书数据一摆,当年净亏损扩大到3597.3万,连锁餐饮“规模不经济”的老毛病彻底暴露。

可遇见小面偏不信邪,逆势加速扩张。谁都没想到,这看似冒险的一招,竟成了破局关键——不仅营收规模实现逆境翻盘,还在市场上站稳了脚跟。

4月15日,港交所网站一则消息引发关注:遇见小面向港交所主板提交上市申请书,剑指“中式面馆第一股”。这份招股书里,藏着不少亮眼数据:

1、三年营收翻三倍,利润由亏转盈

招股书显示,2022-2024年,遇见小面营收呈爆发式增长,三年翻了整整三倍。

2022年营收4.18亿,2023年涨到8.01亿,2024年直接冲到11.54亿,年复合增长率高达66.2%。

利润方面,2023年成功扭亏为盈,从2022年净亏损3597.3万,到2023年净利润4591.4万,2024年更是涨到6070万。

虽说净利润率从2023年的5.7%微降到2024年的5.3%,但整体盈利趋势稳得很。

2、近400家门店,下沉市场占比飙升

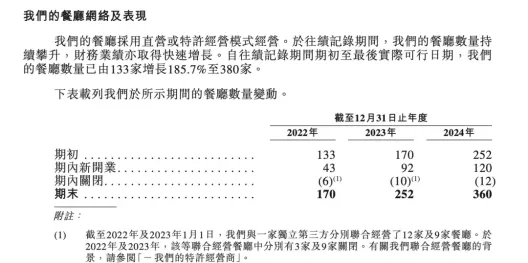

截至2025年4月5日,遇见小面在内地22个城市开了380家店,香港还有6家,总数达380家。

广东市场贡献最大,65.79%的门店都扎堆在这儿,光广州就有117家,快占了总数的三成。

扩张速度更是惊人,2022-2024年净增190家,2024年一年就拓店120家,增速42.9%。

眼下还有64家新店筹备中,计划2025-2027年每年新增120-200家,目标三年内门店数量翻倍,直奔760家。

特许经营成了下沉市场主力军,截至2024年,二线及以下城市加盟店占比超50%,比一线城市高出一大截。

3、市场地位跃居行业第四

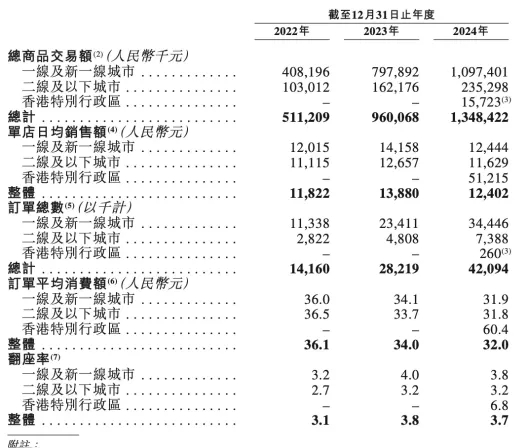

招股书数据显示,2024年遇见小面总商品交易额(GMV)达13.48亿元,2022-2024年复合增长率58.6%。

弗若斯特沙利文资料显示,按GMV算,遇见小面稳坐中国川渝风味面馆头把交椅,还是中式面馆第四名。

GMV增速在十大品牌里更是一骑绝尘,靠着标准化运营和连锁扩张,从区域小品牌一路杀进全国第一梯队。

02 ■

降价换量、扩店降本、扩品增客

30㎡街边小店到400家连锁的“逆势秘密”

2014年,广州体育东横街的30㎡小店挂出“遇见小面”招牌时,没人想到这碗重庆小面会在十年后成为资本市场的“破局者”。

从首店日均客流不足50人,到2025年拥有400家门店、11.54亿年营收,遇见小面的逆袭之路暗合三个关键策略——降价换量抢客群、扩店降本控成本、扩品增客提效能,在消费降级与行业寒冬中撕开一条增长裂缝。

一方面,顺应“消费降级”趋势,通过「阶梯式价格下探+高性价比产品组合」策略抢占市场和客群。

疫情过后,大众的消费观念发生了巨大转变,越来越追求性价比,不少人在中式快餐上的预算都控制在20元以内。

艾媒咨询的调查数据显示,43.7%的消费者吃中式快餐只愿意花20元以下,85.2%能接受的价格也不超过30元。

为了吸引更多顾客,不少中式面馆纷纷降价来扩大客群。

虎嗅智库的研究显示,2024年上半年,全国餐饮的客单价同比降了6.1%,堂食客单价降幅更是超过10%,而中式面馆客单价下降得比行业平均水平还多。

遇见小面也跟着调整,把价格往下压。

它先是推出各种优惠套餐和活动:

2023年9月,上线超值工作餐,全部控制在20元以内;下半年又搞出11.1元吃面券、9.9元下午茶这些促销活动。

到了2025年的“周二特权日”,主食直接五折,部分小吃最低只要3.9元。

除了做活动,遇见小面还新增了低价产品线,拉低整体价格。2024年3月,它推出“小锅冒菜”系列,给消费者更多便宜的选择。

在定价策略上,遇见小面也很有一套:

大城市靠品牌赚溢价,小城市用低价换客流,还拿香港门店来撑场面。

在北上广深,招牌豌杂面从36元降到22元,同时用9.9元下午茶、20元工作餐吸引顾客;

到了惠州、石家庄这些城市,直接甩出15元酸辣粉、13元小面,比当地面馆还便宜2-3块,靠价格抢占市场。

香港门店一碗面敢卖60港元(内地同款才卖22元),翻台率居然还能达到6.8次/天。

这些降价策略效果立竿见影,遇见小面的订单额一路上涨。2022年到2024年,订单总额从14160增长到28219,再到42094。

翻台率也明显提高,这三年分别达到3.1、3.8和3.7,生意越来越红火。

另一方面通过「川渝风味延伸+区域化改良+全时段运营+规模化扩张」的组合拳,激活门店盈利。

降价确实帮遇见小面拉来了不少新顾客,但想稳稳赚钱、把利润空间再往上提,光靠降价可不够,还得在产品上精耕细作,把非营业端的效率也提上去。

在深挖川渝风味上,遇见小面没少下功夫,又是加小锅冒菜,又是推羊肉系列。

2024年3月,一口气上了虎皮鸡爪、天府鸭血、酱香卤牛肉、软骨丸子4款川味冒菜;

11月再加安格斯肥牛阳光番茄口味,辣的不辣的都照顾到;到了12月,锡林郭勒羊肉串、澳洲牛肉拼盘这些优质食材也被端上餐桌,搭配川渝特有的烹饪手法,小吃种类一下就丰富起来了。

口味调整上,遇见小面更是懂得“入乡随俗”。

在广东,豌杂面改成“微辣版”;江浙地区,推出“藤椒锅底”;武汉门店有“热干面风味小面”,成都门店则卖起“钟水饺套餐”。

这些因地制宜的限定菜品,已经占到总菜单的10%。

除了扩充产品,遇见小面还把营业时间拉长来增收。截至2025年4月5日,全国22个城市的374家门店加上香港6家店,其中47家都改成24小时营业。

这些全天候营业的门店,从早餐到夜宵,五个用餐时段全包圆。菜单也跟着扩容,除了招牌重庆小面,米饭、小吃、饮料样样齐全,辣的不辣的都有。

部分门店还加了冷柜,酒水小吃一口气上新80多种,后来又补上早餐业务,变着花样满足不同时段顾客的需求。

最后,遇见小面选择持续规模化增长,以增长来对抗成本压力。

自消费降级趋势出现后,不少中式面馆的经营状况都不太乐观。为了减少亏损,许多中式面馆纷纷放慢了扩张的脚步,降低扩张速度。

然而,遇见小面却反其道而行之,毅然选择逆势加速扩店,试图以规模优势来对抗成本上涨。

就像前面提到的,在2022年到2024年期间,遇见小面净增了190家门店,仅2024年一年就新拓了120家店,拓店速度高达42.9%。截至目前,其门店数量几乎已经突破了400家大关。

这种规模增长带来的效果十分显著,在原料、租金以及人工成本方面都实现了下降。

根据招股书的数据显示,遇见小面原材料及耗材成本在营收中的占比,从2022年的38.3%降低到了2024年的34.3%。

租金及人工成本的占比同样有所下降,使用权资产折旧及租金支出在营收中的占比,从2022年的23.7%降至2024年的18.2%;员工成本在营收中的占比从26.1%下降到了23.0%,人效提升的表现十分明显。

而遇见小面实现这一规模增长的方式,主要是通过市场下沉和发展加盟模式。

截至2024年底,遇见小面在二线及以下城市的门店占比提升到了两成,其余八成门店分布在一线和新一线城市;从门店经营模式来看,加盟店约占四分之一,直营店则占四分之三。

03 ■

遇见小面的野心和挑战

凭借亮眼的营收数据与规模扩张成果,遇见小面冲击“中式面馆第一股”的野心有了实打实的底气。这份底气,也让它在招股书中亮出了持续扩张的“三驾马车”战略。

第一驾马车:深耕下沉市场。

招股书显示,遇见小面计划以年均超百家的增速进军下沉市场,2025年至2027年分别开设120家、150家、180家新店,试图在县城与地级市撕开增长缺口。

第二驾马车:以香港为跳板,向海外突围。

目前6家香港门店已成为亮眼样本——日均销售额5.12万元、订单均价60.4元、翻台率6.8次,分别达到一线城市门店的4.1倍、1.9倍、1.8倍。

这份成绩单让品牌信心大增,不仅计划在香港再开百家门店,还将以香港为试金石,瞄准海外市场。按照规划,2025年底前,遇见小面将在新加坡开出1-2家直营餐厅,试水国际赛道。

第三驾马车:加码加盟模式。

不过,当前加盟扩张速度明显滞后于直营。目前80多家特许加盟商中,近两年仅新增16家。显然,加盟模式仍处于打磨阶段,但品牌已将其视为未来规模爆发的关键引擎。

然而,野心背后,遇见小面冲刺“中式面馆第一股”的路上布满荆棘。

其一,资本仍在观望。

曾几何时,2021年的中式面馆还是资本追捧的“香饽饽”,资本试图将和府捞面、陈香贵等品牌打造成“中国麦当劳”。

但不到一年,“贵价体系”难撑溢价等问题暴露,2022年行业融资事件骤降74%。即便遇见小面以高增长为赛道注入活力,产品同质化、营收稳定性等隐患,仍让资本市场保持谨慎态度。

其二,加盟模式暗藏隐忧。

加盟店虽占比22.5%,但收入贡献率仅13.2%,单店年收入154.9万,不足直营店358.8万的一半。

这暴露出品牌对加盟店的管控短板——二三线城市加盟店越来越多,但翻台率仅3.2次/天,低于一线城市的3.8次/天。

一旦资本扩店的红利消退,客单价32元的加盟模式能否在下沉市场真正跑通,仍是个未知数。

遇见小面能否如愿摘下“中式面馆第一股”的桂冠,答案仍藏在市场浪潮的迷雾里。

但它从亏损泥潭中逆袭上岸的经历,却像一盏明灯,为困在增长瓶颈中的中式面馆照亮了方向——在消费趋势瞬息万变的当下,唯有主动拥抱变化,把单店模型打磨得足够扎实,每个品牌都能在激烈的红海中撕开属于自己的破局口。

-END-