世邦魏理仕Q1房地产市场回顾:存量项目空置率表现分化,餐饮业态成为第一大需求驱动

————世邦魏理仕发布《2025年第一季度深圳房地产市场回顾及展望》

2025年4月21日,深圳—CBRE世邦魏理仕在深圳举办媒体发布会,发布了《2025年第一季度深圳房地产市场回顾及展望》,解析深圳商业地产市场最新发展状况与趋势。2025年第一季度,深圳优质办公楼市场,科技板块需求表现活跃,推升整体市场需求环比增长,主要贡献来自智能物联网、人工智能软件开发、集成电路研发与数字化解决方案四大新兴赛道。优质零售物业市场餐饮业态热度持续,甜品类子业态活跃度上升,悦己经济带动美容保健业态连续第六季保持稳定增长。优质物流仓储市场租户降本诉求增加与跨境电商需求波动令租金表现承压,第三方物流成为业主去化的主要租户来源。投资市场自用型办公楼交易继续引领市场,商业资产价格筑底的窗口期预计仍将吸引投资者的关注。

优质办公楼市场:市场需求活跃度环比上升,科技板块继续担当需求引擎

![]()

2025年第一季度

2025年第一季度,深圳优质办公楼市场供应充沛,四个项目共计30.2万平方米交付使用,罗湖、福田和南山均有项目入市。部分项目凭借极具竞争力的租赁策略及前期储备的客户资源,在交付伊始实现了高效去化,新项目共计为整体市场贡献51.5%的新增需求。

市场需求活跃度同比显著增长,在新增供应与去年同期相当的情况下,净吸纳量实现了44.4%的同比增幅,亦为2022年来第一季度需求的最高值,整体市场空置率仅微幅上升0.1个百分点至22.3%。

聚焦行业需求,科技板块需求热度持续,金融需求稳中有升,零售贸易活跃度提升。科技板块继续以3成以上需求份额引领市场,尤为值得一提的是本季录得了上万平方米来自智能物联网的超大宗租赁。细分行业来看,较为活跃的科技新赛道租户带动软件系统开发类需求占比达87.9%,主要来自智能物联网、人工智能软件开发、集成电路研发与数字化解决方案四大细分领域。而跨境电商活跃度持续,保持了约10%的需求份额,高度聚集于坂田片区。

与此同时,金融需求活跃度本季略有上升,环比增长0.7个百分点至14.0%,位居第二。传统金融板块表现更胜一筹,A股市场阶段性回暖及保险行业绩良好重启扩张带动证券和保险板块成为主要的需求驱动,二者贡献过半。其中证券公司需求多为搬迁型,主要落址福田和南山区;而保险公司多为总部在深圳以外的企业的搬迁需求,包括北京、广州和香港等地。

此外,零售贸易板块需求较为活跃,以14.0%的需求占比与金融持平,品类聚焦电子产品、电子元器件和医疗器械类。而专业服务业需求则较为稳定,以10.2%的需求占比位居第三,主要来自咨询、广告公关和法律子行业。其中咨询行业占比超4成,高度聚焦于企业管理领域。

图一: 2025年第一季度深圳办公楼租赁需求强度分析

![]()

2025年第一季度

租户来源方面,本地、国内和国外企业的需求比为7:2:1,受大宗租赁交易带动,本地企业占比有所上升。需求规模方面,同样受大宗交易驱动,万平方米以上的交易占比环比增长3.9个百分点至13.9%,此外1,000至2,000平方米的中型租户占比也实现了5.1个百分点的增长,多来自科技板块。

新项目持续入市叠加价格优势窗口期令搬迁需求继续主导市场,连续第三季度录得7成以上占比,其中66.3%来自升级搬迁。

成交分布区域方面,非核心区物业凭借稀缺性有力吸引了周边企业的升级办公需求,由此带动坂田、梅林、龙华和布心等片区录得了不俗的吸纳量。单片区来看,前海继续凭借新增供应聚集及价格优势成为全市新增吸纳量贡献的第二大片区,占比18.0%。

图二:2025年第一季度深圳办公楼租赁成交热点区域

![]()

2025年第一季度

租金方面,降本增效依然是大多租户的主要选择,供应端持续扩张与年初租金定调形成双重压力下,部分项目业主继续以价换量,价格下调幅度扩大,全市平均租金环比下降3.6%至每月每平方米158.3元,跌幅同环比均走扩,多片区租金继续走低。

世邦魏理仕深圳顾问及交易服务部 | 办公楼负责人蔡志豪表示:“未来六个月,优质办公楼市场将持续面临供应压力,预计未来供应总量将超60万平方米,主要分布在前海和后海片区。需求方面,经济发展面临外部环境不确定挑战的情况下,预计企业降本增效将持续,全市平均租金或将延续下行趋势,空置率表现也将承压。”

优质零售物业市场:美容保健业态连续第六季保持稳定增长,租金小幅回调

2025年一季度未录得新增供应入市,存量项目空置率表现分化,若干空置率较高的项目因未调整运营策略季内空置率继续上升,而更多的存量项目入驻率则有所改善,并由此推动整体市场空置率环比微降0.1个百分点至3.7%,仍保持低位。

![]() 2025年第一季度

2025年第一季度

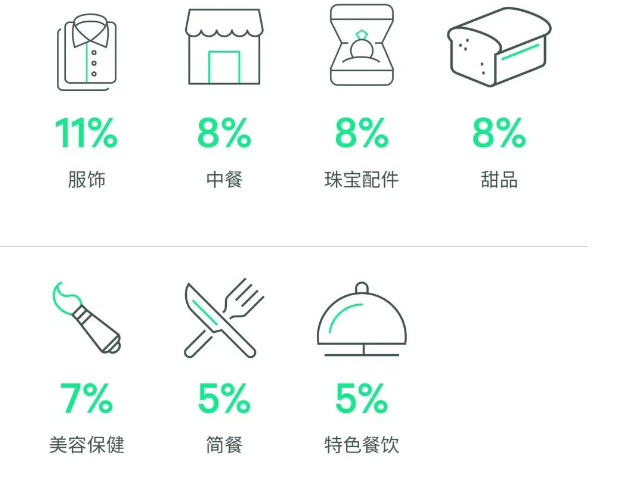

以存量市场租户调整为主的背景下,餐饮业态再次超过零售成为第一大需求驱动,需求占比44%,高出零售4个百分点。细分业态来看,甜品跻身需求第一梯队,与中餐共同构筑市场需求双核,各贡献8%的需求份额。而特色餐饮与简餐则以5%的市占率并列第二。甜品业态方面,冰淇淋单品表现抢眼,野人先生冰淇淋连开两店,苏州网红品牌九十叶也完成深圳首店布局,茉酸奶旗下高端鲜牛乳品牌Uniboba亦于金光华广场开设华南首店。中餐扩张以贵州菜、湘菜和云南菜系为主。特色餐饮方面,鸡煲及牛肉类单品较为活跃,新晋单品石橄榄鲜切鸡煲米八外在卓越Intown开出。而简餐依然以传统连锁品牌扩张为主,牛肉面品类热度持续,此外,日本汉堡冠军品牌Shogun Burgun的华南首店也进驻了万象城三期。

零售子业态维度,服饰品类与珠宝配件稳居需求前两大支柱。在缺乏新增供应驱动的市场环境下,服饰品类需求占比出现6个百分点的环比收窄,但仍保持10%以上的市场份额,本土品牌为主要增长动能,其中波司登扩张热度持续,单季连开五店。而季内少量的国际品牌则呈现高端购物中心强关联的特征。珠宝配件方面,老铺黄金依托强劲销售表现在罗湖万象城又开一店。而鞋履品牌方面,NB 1906延续扩张态势,单季连拓双店。

体验类业态方面,悦己经济带动美容保健类连续第六个季度录得了5%以上的需求份额,共录得近20个商家新开,品类繁多,覆盖健身、美容、美发、头皮护理、美甲和SPA等。

图三:2025年第一季度深圳优质零售市场租赁需求强度分析

![]()

2025年第一季度

租金表现分化,个别优质项目在租户结构不断优化、客流量上升的情况下,租金实现了小幅上涨,而多个项目则受困于空置率高或者所在商圈竞争加剧,在整体消费面未出现明显好转的情况下,租金继续小幅下跌,受此影响,全市平均租金环比下跌0.4%至每天每平方米18.4元,跌幅与上季度持平。

世邦魏理仕中国区战略顾问部商业咨询负责人钟廉军表示:“未来六个月,深圳商业供应量达 70 万平方米,部分项目预租表现良好,因此预计整体市场空置率虽有小幅上升,但仍将保持低位。基于新增供应的影响,预计整体租金水平持续低位,各大业主预计继续采取积极主动的租户招引策略。经济复苏缓慢,各业态拓展依然保持较为谨慎的态势,尤其跨国型、高端型消费业态及品牌承压加大。”

深莞惠仓储物流市场:跨境电商需求波动,租金增长趋缓

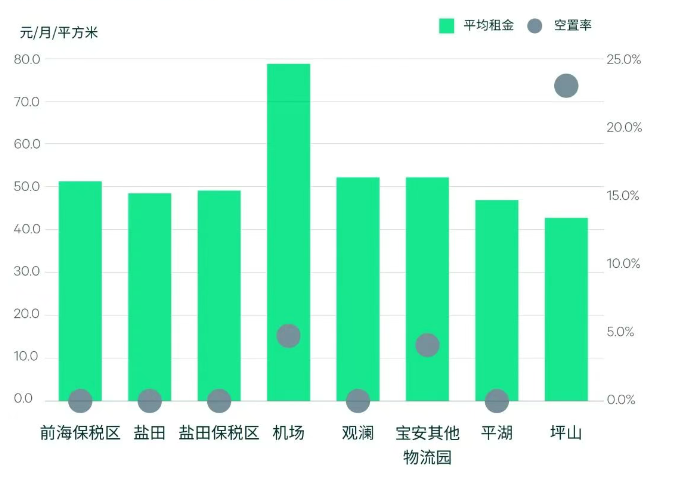

深圳:2025年第一季度,深圳物流市场无新增供应入市,位于福田保税区的一个存量物业因政府购买后功能转换而退出市场。整体存量市场项目入驻率保持稳定,至季末,市场空置率为6.3%。

![]()

2025年第一季度

需求方面,2025年1-2月,全市出口总额为3,673.28亿元,同比下降16.6%。年初为需求淡季,当季寻租需求主要来自第三方物流和电子制造业企业的后备仓储。此外,市场依然存在部分厂房转仓储以及冷库转干仓的现象。供需两端因素叠加使租金增长放缓,存量项目租期内租金的自然增长推动市场平均租金环比增长0.4%至每月每平方米49.0元。

图四:深圳物流仓储平均租金与空置率表现

![]()

2025年第一季度

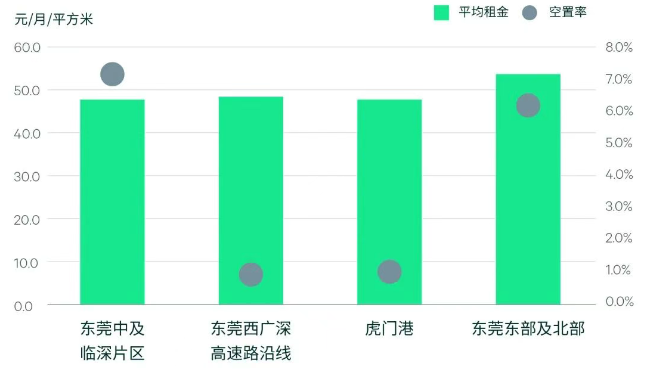

东莞:首季迎来一个新增供应入市,为位于东莞西的越海智慧供应链中心,为市场注入19.2万平方米优质仓储空间,引入头部跨境电商而实现满租交付。

受第三方物流需求缩减或降本型搬出的影响,部分存量项目空置率有所上升,导致全市空置率环比上升1.3个百分点至3.7%,但仍处于低位。受益于新项目的带动,跨境电商担任市场需求主力,共录得12.2万平方米的净吸纳量,环比虽有下降但同比增长明显。

租金方面,季内跨境电商需求有所波动,出现了预租退租的现象,业主稳商心态趋强,主动调低租金增长预期。受此影响,本季平均租金录得了0.5%的缓慢增长,至每月每平方米49.6元。

图五:东莞物流仓储平均租金与空置率表现

![]()

2025年第一季度

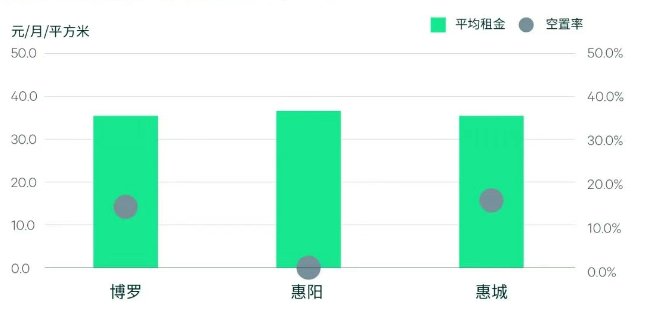

惠州:2025年第一季度,共迎来23.5万平方米的新增供应入市,为博罗新宜物流园和惠城TCL三期两个项目。受跨境电商头部租户预租缩减及部分需求转向东莞的影响,新项目入驻率不及预期,导致市场空置率环比上升5.1个百分点至8.0%。

需求方面,部分新增供应与存量项目引入了一些来自制造业第三方物流的需求,全市累计录得10.9万平方米的净吸纳量,环比增长4.2个百分点。

租金方面,新项目为提升入驻率,租金议价空间变大,以较低入市租金吸引租户,并影响存量物业业主租金的增长预期,因此市场平均租金增长趋缓。

图六:惠州物流仓储平均租金与空置率表现

2025年第一季度

世邦魏理仕深圳顾问及交易服务部 | 产业地产负责人 陈剑锋表示:“深圳和东莞仓储市场年内分别有超40万和38万平方米新增供应入市,预计将造成一定供应压力,从而影响两地的空置率表现。而需求端租户降本诉求增多与跨境电商需求不确定性增加,预计将造成深莞惠三地的租金表现承压,具体程度有待进一步观察。”

投资市场:办公楼交易继续引领市场,自用买家为主

![]() 2025年第一季度

2025年第一季度

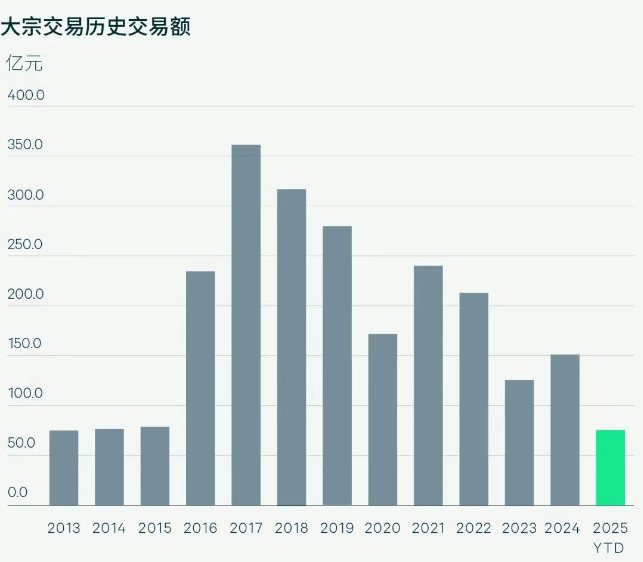

2025年第一季度,深圳商业地产市场共完成3宗交易,包括1宗办公楼和2宗商业物业成交,交易总规模达人民币70.4亿元,环比下降,但同比有所增长。

季内录得单宗大额交易令办公楼资产继续成为成交主力,占比94%。该宗交易买方为银行,交易总额为人民币66亿元,购买项目为位于深圳南山区超级总部基地的以办公楼用途为主的在建项目,交易目的为购买后用于公司运营管理使用。本季的另外两宗商业交易为裙楼商业,交易额分别为3.9亿元和1.5亿元。

受单宗大额交易占比影响,本季卖方主要来自房地产公司,买方主要来自银行类买家,交易形式以股权交易为主,成交区域主要来自核心商务区,自用型购买居主,以上占比均为94%。

资本化率方面,办公楼与零售物业租赁市场承压与市场可出售项目增多令其资本化率本季继续小幅走扩,深圳物流类项目受年内新增供应增加及贸易需求不确定性影响,资本化率亦小幅走高。

图六:深圳大宗交易历史交易额

![]()

世邦魏理仕华南区区域董事总经理杨贤钊表示:“未来六个月,办公与商业物业价格筑底的窗口期预计仍将持续吸引投资者的关注,总部型企业买家在市场中的活跃度有所提升,或推动办公楼自用型交易达成,核心区优质物业受到青睐。而商业方面,社区商业凭借较低的交易门槛及可分割销售的特点,成为部分投资者重点关注的对象。相比之下,机构投资者则更多聚焦抗风险能力较强的核心区优质资产和租赁预期较好的REITs底层资产。此外,跨境电商需求波动对于莞惠两地物流类物业的资本化率产生一定的影响,需持续关注其未来发展动态。”

政策创新率先探索“扩内需”与“城市升级”协同路径

围绕全国两会“扩大内需”战略部署,世邦魏理仕在本次发布会上也深度解读了深圳市《关于规范城市更新实施工作的若干意见》(2025年3月25日发布)及“加快打造世界级观光和休假度假目的地城市”两大政策热点动向。

针对《关于规范城市更新实施工作的若干意见》,世邦魏理仕认为有三大要点,即“严控新增与提效并行、房票制度创新破局、政企协同激活市场”,强调深圳作为城市更新领域先行示范城市,此轮政策升级,将进一步强化以创新融资机制、吸引社会资本为核心,加速构建可持续更新模式,通过释放旧改潜力拉动投资与消费升级,为城市空间价值注入新动能。

针对4月15日刚刚召开的全市加快旅游发展工作会议中提出将深圳加快打造为“世界级观光和休假度假目的地城市”,世邦魏理仕中国区战略顾问部负责人肖伟则结合世邦魏理仕过往深度服务全市及重点片区文旅及商圈规划经验进行解读,他强调:“深圳应依托科技赋能与滨海资源,开发低空观光、城市IP主题游、高品质酒店及民宿等新业态,优化国际游客支付、通关等“软环境”,加速建设世界级目的地。”