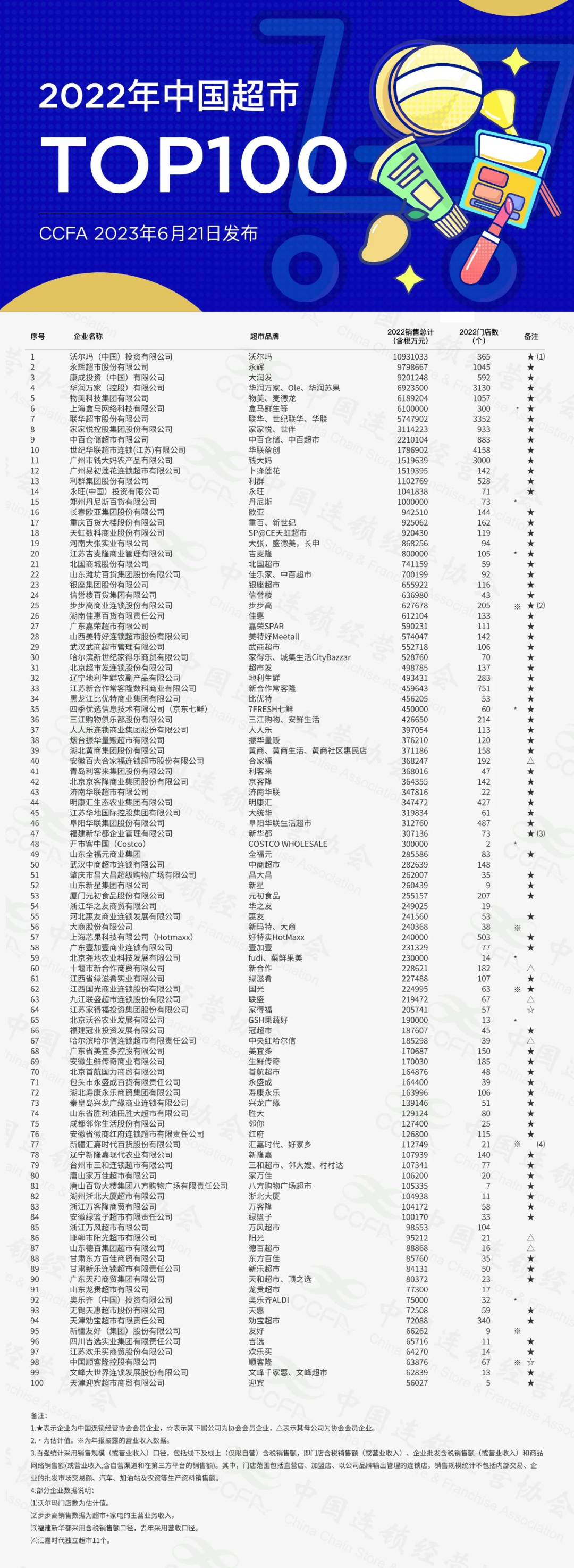

2024年中国超市百强榜单发布:沃尔玛蝉联榜首,盒马首进前三

作者:鹤翔 出品:零售商业财经 ID:Retail-Finance

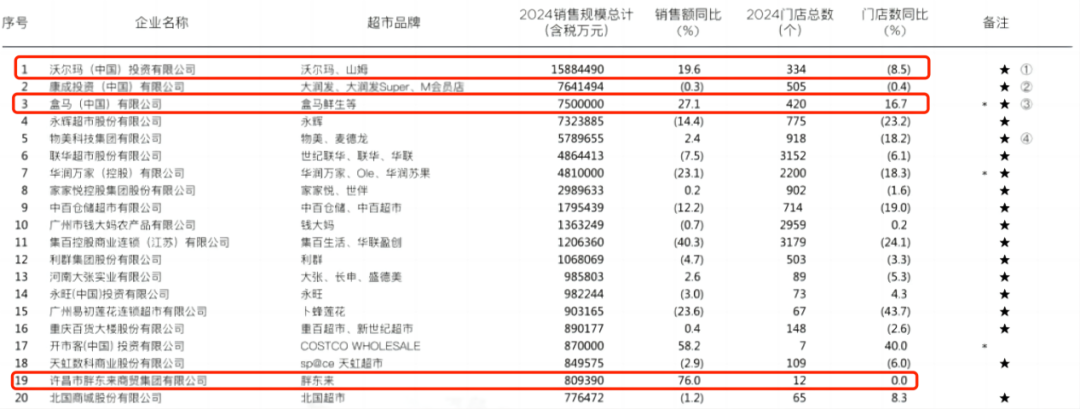

中国连锁经营协会(CCFA)7月9日发布的《2024年中国超市TOP100》榜单显示,上榜企业销售规模约为9000亿元,同比微增0.3%,门店总数2.52万个,同比下降9.8%。

其中,沃尔玛(中国)以1588.45亿元销售额蝉联榜首,盒马(中国)以750亿元首次跻身前三,胖东来以80.94亿元销售额位列第19名。

图:2024年中国超市TOP100

「零售商业财经」综合对比近三年(2022-2024年)超市百强榜单发现,行业整体呈现头部集中加剧、区域分化显著、业态新旧交替的特征:头部企业通过会员店、折扣店等新业态巩固优势,区域龙头依托本地化运营逆势增长,而传统综合零售企业持续收缩,如人人乐退出榜单并退市。

一方面,超市行业经历了深度调整期:2022年销售规模9368.87亿元,门店数2.84万个;2023年销售规模8680亿元,门店数2.38万个;2024年销售规模微增但仍未恢复至2022年水平。

另一方面,前十强企业销售额占比达到66.6%,较往年进一步提高,马太效应显著。同时,网络零售额的占比继续提升,前置仓对企业提升线上销售的作用逐步凸显。

虽然传统商超增长乏力,但会员店、折扣店等业态与区域龙头正在成为核心增长极。

至于未来,超市行业该如何突破增长瓶颈?阶段性的调改(“胖改”与“自改”)所带来的真实成效如何?从零售革命到流通革命,超市行业又该如何跨越周期?

01

量减质增,行业集中度持续提升

如果用一个关键词来形容2024年超市行业的发展状态,我们认为是:量减质增。

根据CCFA数据,销售额同比增长的企业有42家,门店增加的企业有25家。销售额、门店数双增长的企业有14家。

其中,沃尔玛(中国)以1588.45亿元销售额连续四年蝉联榜首,同比增长19.6%,较2023年增加386.28亿元。这一出色成绩背后,山姆会员店发挥了极为关键的作用。

盒马以750亿元销售额首次进入前三,门店数增至420家。与之形成对比的是,永辉超市2024年销售额为732.39亿元,较2023年减少123.12亿元,门店数则减少23.2%至775家,传统大卖场转型阵痛仍在持续。

不仅如此,行业竞争格局的马太效应进一步加剧。

2024年前十大超市企业销售额占比达66.6%,较往年进一步提高。沃尔玛、盒马等头部企业通过会员店、折扣店等新业态持续扩大市场份额。以山姆会员店为例,其2024年新增6家门店,总数达53家,会员费收入增长超35%,付费会员数逼近900万。开市客(Costco)则凭借7家门店实现87亿元销售额。

当我们将目光聚焦于区域品牌,CCFA调查显示,2024年销售额30亿-100亿元的腰部企业中,超半数来自低线城市。

胖东来门店 图源:零售商业财经

许昌市胖东来商贸集团以12家门店实现80.94亿元销售额,湖北黄商、河北信誉楼等区域龙头也通过供应链优化和社区化运营实现逆势增长。

“会员店与折扣店成为增长引擎,而传统商超加速转型。”在业内人士看来,业态分化趋势在2024年尤为显著。

一方面,山姆、开市客(Costco)等会员店品牌加速开店;芯果科技(好特卖Hotmaxx)、奥乐齐等折扣店品牌以“低价+精选SKU”策略抢占下沉市场。另一方面,传统商超通过“超市+餐饮”“即时零售”等模式寻求突破。

值得一提的是,网络零售额的占比继续提升。2024年,超市Top100企业网络销售额占总销售的16.9%,前置仓对企业提升线上销售的作用逐步凸显。

近三年超市百强榜单数据对比显示,行业集中度持续提升,头部企业通过业态创新扩大市场份额,而传统商超面临持续收缩压力。

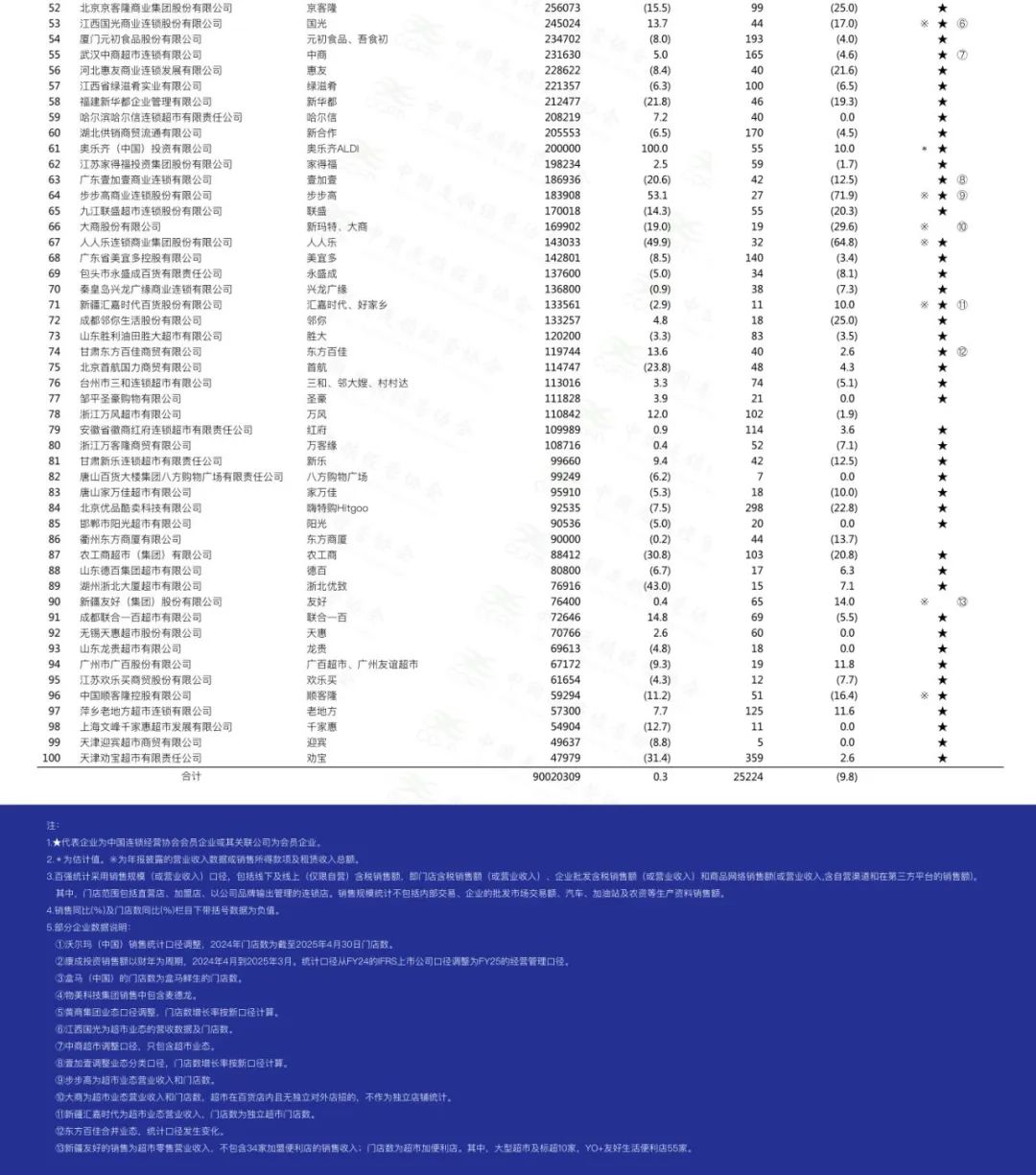

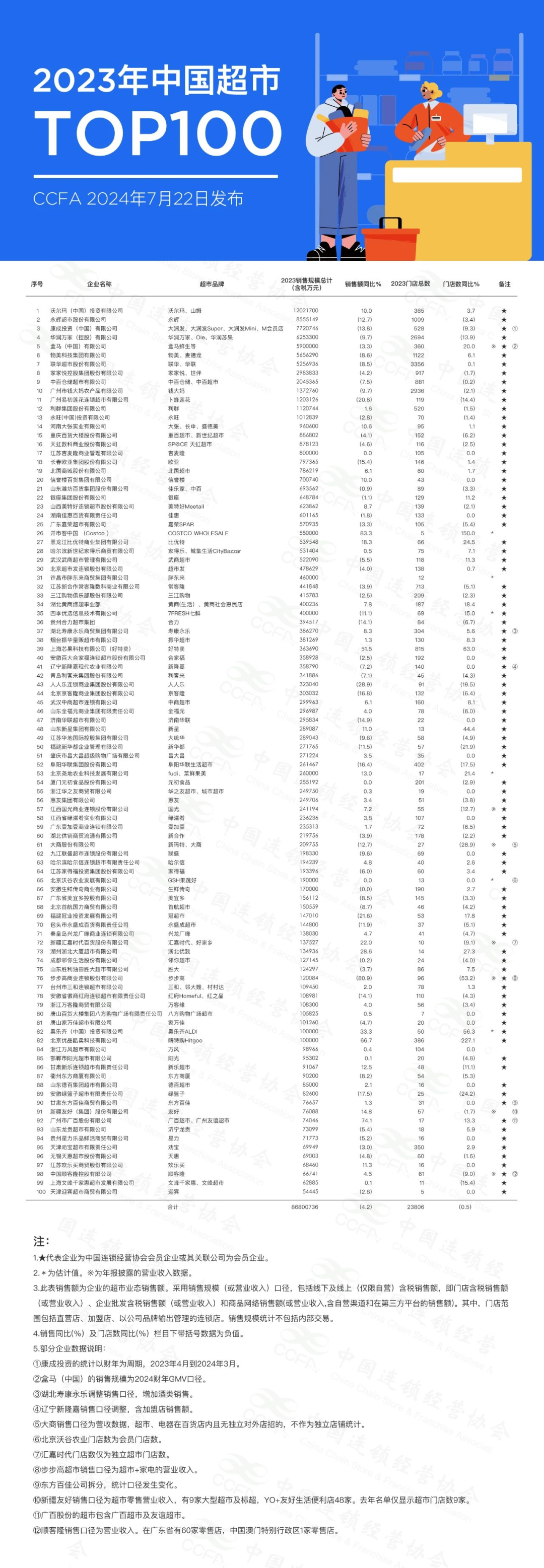

图:2022年(上)与2024年(下)榜单对比

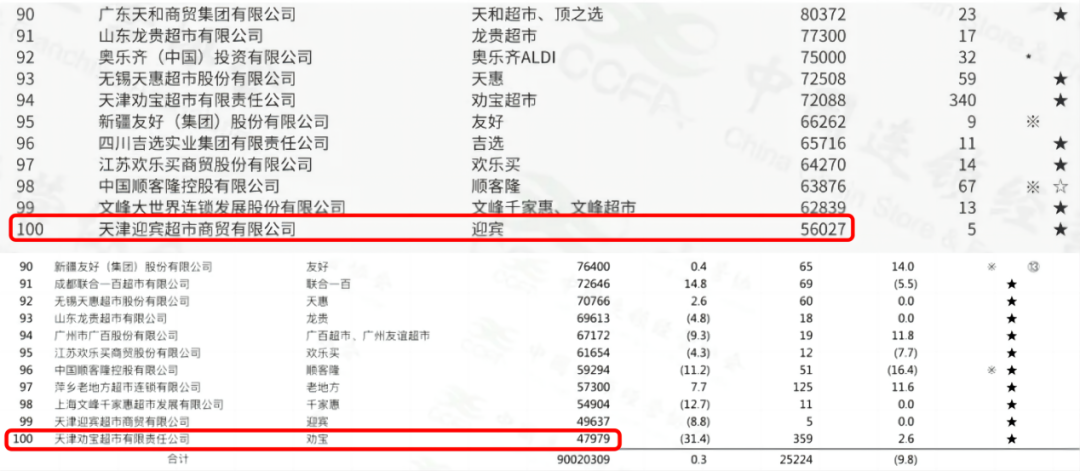

此外,2022-2024年百强企业上榜门槛也从2022年的5.6亿元降至2024年的4.8亿元。

02

从“关店止损”到“价值寻求”

2024年无疑成为超市行业的“调改”大年,企业通过商品结构优化、供应链整合、服务升级等措施寻求破局。

胖东来帮扶步步高、永辉调改取得显著成效:步步高梅溪湖店调改后日均销售额飙升至151万元,永辉郑州信万广场店首日营业额达188万元。

华润万家、联华超市等老牌商超则展开自主调改。

华润万家通过精简SKU、增加自有品牌(占比15%)、减少联营品牌比重等措施实现50家门店焕新;联华超市(中环店门店)将SKU从20000个减至8000个,总体上新引进商品占比达60%,新增5200个新品,调改首月线下零售总额同比提升35%,客流同比提升约20%,客单提升14%,整体坪效大幅提升。

超市调改的逻辑其实很简单,就是回归商品与服务本质,提升单店效率与消费者体验。

我们看到,青岛丽达超市淘汰了近1万款低效商品,上架4000款新品,拓宽购物通道并优化陈列。物美大食堂推出“超市+餐饮”模式,其北京中关村店用餐客流量超2000人,餐饮营收增长近5倍,并带动超市整体销售。

CCFA数据显示,2024年3/4的超市企业尝试调改,其中75%取得了增长,增幅主要集中在20%以内,个别调改门店增长超过50%,调改成效初显。但调改并非一蹴而就,比如永辉超市2024年关闭23.2%门店,调改过程中仍面临供应链整合、员工培训等挑战。

转型也好、调改也罢,企业经营成效归根结底仍取决于供应链实力与组织水平。

在这两点上,业内相对优秀的企业比如华润万家,其与供应商共同研发商品,调整零供关系,摒弃了诸如“堆头费”“进场费”等传统费用模式,而这些措施不仅优化了商品结构,更提升了供应链响应速度和成本控制能力。

03

拥抱流通革命实现周期穿越

2025中国超市大会提出“拥抱流通革命,加快经营变革”,指明行业正处于新旧动能转换期,传统商业模式需适应市场和消费者变化,企业需重新审视渠道与消费者、商品的关系,具备新能力;超市企业需融入内外贸一体化,实现可持续发展。

一是,超市需从“渠道商”向“服务商”转型,比如在供应链重构方面做好两点:去中间化与服务化转型。换言之,供应链优化不仅要降低成本,还要能通过数据驱动实现精准选品和库存管理。

二是精细化运营成为区域品牌的破局关键。

在中国连锁经营协会副会长兼秘书长王洪涛看来,区域明星超市凭借对本地市场的深度了解和差异化竞争优势,在当前竞争激烈的市场环境中取得了亮眼业绩。尽管行业面临转型压力,但优秀企业仍能通过创新和精细化管理实现稳健发展。

比优特沈阳中街店 图源:零售商业财经

胖东来、大张等企业通过供应链整合和服务创新抵御了全国性品牌冲击;比优特深耕东北市场,围绕家庭食品快消品一站式购齐、极致性价比和顾客信赖度三大战略,形成了不可复制的本地化优势;信誉楼则依托名店效应探索自有品牌开发,构建了独有的供应链体系……

这些企业的成功实践表明,聚焦区域市场、深耕供应链与服务,是穿越周期的有效路径。

首都经济贸易大学陈立平教授指出,未来十年中国将出现交易额上万亿的批发企业,中间流通环节是零售业唯一能够与自动驾驶、AI技术、大数据等紧密结合的领域,未来将有巨大发展潜力。

陈立平教授 图源:中国连锁经营协会

任重而道远,作为民生行业,超市企业的未来竞争仍将围绕效率提升、差异化竞争、数字化能力展开。

「零售商业财经」认为,头部企业需强化会员店、折扣店等多元业态的供应链深度与数字化能力;区域龙头需强化本地化供应链的效率与服务的不可复制性;即时零售成为标配,超市需强化“店仓一体”模式,缩短履约半径。

此外,行业尾部出清仍将持续,中小企业面临加速整合或退出,效率革命与价值重构将成为企业持续发展的核心要素。

图:2022-2024年中国超市TOP100榜单