一年租金涨了118亿,17房企谁摘“无冕之王”?

(赢商网) 17家房企一年租金共涨了118亿,这无疑是对“商业地产寒冬”最好的驳论点之一。

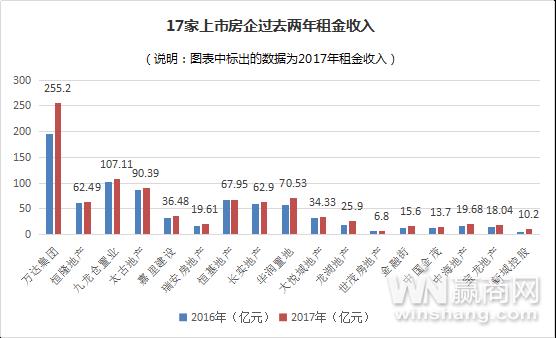

据赢商网统计,2017年万达、恒隆、九龙仓等17家房企租金收入共计916.91亿元,相较2016年的798.67亿元上浮14.8%。

17家上市房企过去两年租金收入(数据来源:企业公告或报告 制图:赢商网)

世茂房地产之外,其余16家房企2017年的租金收入同比均增加,不过增幅曲线略有差异,其中新城控股、龙湖地产的表现尤为抢眼。

去年频频遭遇“水逆”的万达,再次以租金“无冕之王”的姿态领跑,且将继续这一“传统”。按照万达集团董事长王健林定下的小目标,2018年万达商业租金收入将达326.8亿元。

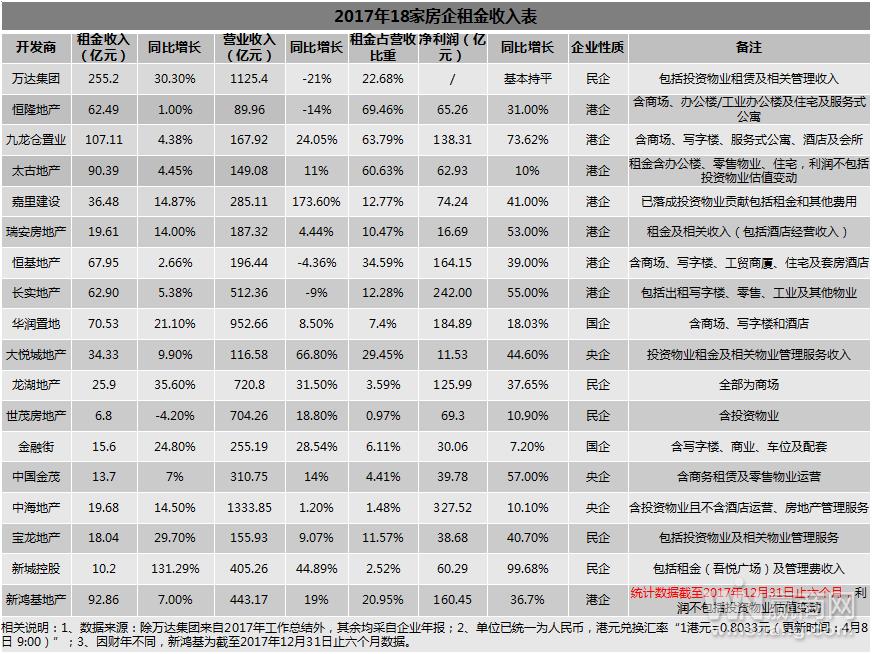

2017年上市房企租金收入表(数据来源:企业公告或报告 制图:赢商网)

由于财年统计标准不一样,香港商业地产大咖之一的新鸿基并未出现在上述图表中。但外界无法忽视的一个事实则是,其截至去年底的6个月揽租近百亿,瞬间秒杀一众同行。

住宅仍占主导,六成房企年租金低于50亿

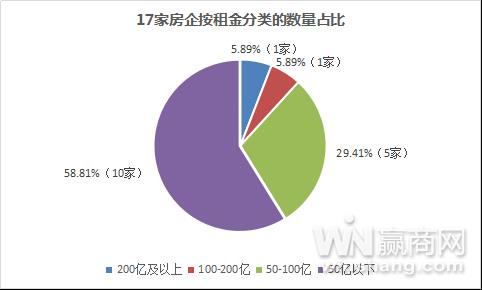

按照租金收入将上述17家房企(扣除新鸿基)分门别类,可绘制出以下饼状图。处在四个区间的企业数分别为1家、1家、5家及10家。

17家房企2017年按租金分类的数量占比(数据来源:企业公告或报告 制图:赢商网)

不难看出,约六成的企业2017年租金收入处在“50亿及以下”这一区间,其中包括龙湖、中海、宝龙、新城控股等企业。

就共性而言,这些企业大部分都实行“商业+住宅”双规战略,但住宅开发仍占绝对的主导地位。

处在“50-100亿”区间的五家企业分别为恒隆、太古、恒基、长实及华润,其中80%为港企。虽然零售市场几经波折,但这四家房企租金表现一直相对稳健,未出现大起大落。

而“100-200亿”和“200亿及以上”区间对应的企业分别为九龙仓置业和万达。前者是九龙仓集团去年分拆出来的香港上市平台,旗下主要包括海港城、时代广场等香港六大投资物业。

后者万达无疑再次成为2017年“租金之王”,对应的租金收入255.2亿元,完成年计划的101.4%,同比增长30.3%。

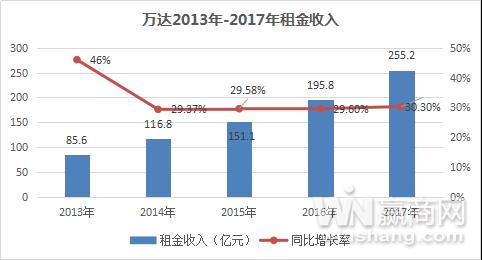

万达2013年-2017年租金收入(数据来源:企业公告或报告 制图:赢商网)

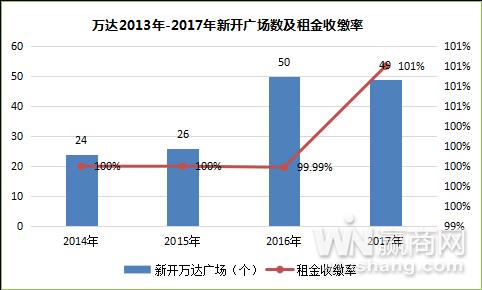

上图可知,从85.6亿到255.2亿,万达只用了四年时间,期间租金按年增长率均保持在30%左右,背后离不开的两大因素是新开业万达广场数和租金收缴率。

万达2013年-2017年新开广场数及租金收缴率(数据来源:企业公告或报告 制图:赢商网)

据万达官方数据,2014-2017四年间,万达共新开万达广场149个;且连续12年租金收缴率保持在99.5%以上,创“世界行业纪录”。

上述两元素综合作用下,2017年,万达广场总客流达31.9亿人次,同比增长28.1%。

“十年千家”目标,接下来每年将有约76座万达广场入市,虽然包括一定量的轻资产项目,但自持广场绝对总量在增加,也就意味着万达的租金收入很长一段时间都继续保持增速。

但变化莫测的市场大环境中,这个“增速”的功率有多大,还取决于万达广场“运营的专业度”多高。

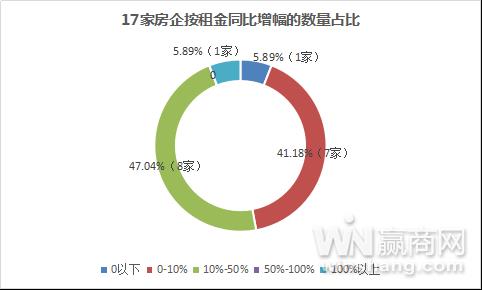

47%房企租金增幅低于一成,新城控股暴涨131%

在赢商网统计的17家房企(扣除新鸿基)中,约88% 的房企2017年租金收入同比增幅在50%以下。

17家房企按租金同比增幅的数量占比(数据来源:企业公告或报告 制图:赢商网)

具体看,位于“0-10%”及“10%-50%”房企比例分别为41.18%(7家)、47.04%(8家)。其中,龙湖地产是这两个区间中增幅最大的企业,高达35.6%。

公告显示,龙湖地产2017年投资业务不含税租金收入为25.9亿元,商场、冠寓、其他租金收入的占比分别为97.7%、1.5%和0.8%。

值得注意的是,伴随着租金收入增长,去年龙湖旗下商场总销售额亦同比增长33%至156亿元;总客流3.2亿人次,同比增长30%。

除去这15家房企外,处在“一头(100%以上)一尾(0以下)”的两家房企分给为新城控股和世房房地产。

2017年,新城控股包括租金(吾悦广场)及管理费收入为10.2亿元,同比上年增幅高达131.27%。

值得注意的是,23座吾悦广场中青浦吾悦广场、诸暨吾悦广场、青岛吾悦广场及成都武侯吾悦广场为商业轻资产项目。

该4座广场对应的业主方年租金收入为0.89亿元,归属于新城控股的年租金收入为0.18亿元,年管理费收入为0.61亿元。

与万达如出一辙,新城租金收入的快速增长背后的一大推动力是新开吾悦广场数量暴涨。按照新城年报,其2017年新开吾悦广场12座,同比增长140%。

与新城形成鲜明对比的则是唯一“负增长”者——世茂房地产。截至2017年12月31日止年度,投资物业租金收入6.8亿元,同比下降4.2%。

对此,其于年报中给出的解释与2016年的几乎一样:

一、上海世茂于2016年5月出售北京财富时代给乐视控股(北京)有限公司,租金收入减少人民币0.35亿元;

二、上海世茂国际广场于2017年开始歇业装修,造成租金收入暂时下降0.99亿元。

“撇除北京财富时代及上海世茂国际广场的影响,租金收入上升19.3%。”世茂房地产于公告中强调。

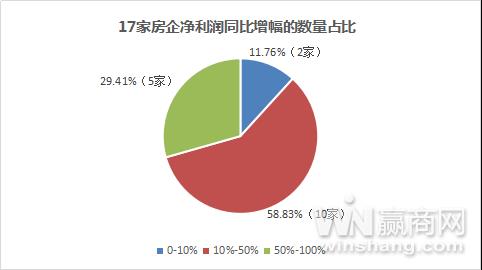

利润与租金增长同步调,太古综合溢利翻一番

对于房企来说,租金收入显然是盈利的一大稳定器。与租金收入增加几乎保持着同样步调的是这17家公司的净利润增幅。

17家房企净利润同比增幅的数量占比(数据来源:企业公告 制图:赢商网)

按照赢商网的统计数据,2017年净利润同比增幅位于“0-10%”“10%-50%”“50%-100%”及“100%以上”的房企数分别为2家、10家、5家,对应的比例为11.76%、58.83%、29.41%。

不难看出,17家统计的房企中,约7成去年的净利润增幅在50%以下。

但若加入“投资物业估值变动”这一要素,房企们2017年的利润变化则出现了“惊人”的化学反应。其中,太古地产、新鸿基地产均可作为代表案例。

据赢商网查阅年报,加上投资物业估值变动后,太古2017年的股东应占综合溢利为339.57亿港元(合约272.78亿元),同比增长126%。

对此,太古地产于2017年报中指出,集团的投资物业组合于去年底根据市场价进行估值,总额为2672.92亿港元,而2016年底的估值则为港币2351.01亿港元。

“投资物业组合的估值上升,主要由於香港办公楼物业的估值上升,原因是租金上升及香港办公楼物业的资本化率减少二十五个基点。”

虽然新鸿基此次只公布了截至去年底6个月的业绩,但半年租金和利润已秒杀一众同行。按照公告,其2017/18上半年的基础利润为199.73亿港元(合约172.77亿元),同比上涨36.7%。

可算上投资物业估值变动后,账目所示的溢利则为330.31亿港元(160.45亿元),按年变动高达59.9%。

如此看来,在零售市场回暖当下,手持大体量投资物业且运营能力专业度高的房企更能在利润争夺赛中掌握主动权。