鞋履上市企业2017年年报:3家企业盈利 星期六上市九年首现亏损

————上市企业2017年度业绩盘点系列

2017年,百丽黯然退市,达芙妮年亏7.3亿元关店1009家,星期六上市九年首现亏损,千百度纯利跌9成……2017年中国鞋业市场挑战与机遇并存,关店潮、同店销售下滑、利润下降、同质化严重是不少鞋类企业面临的“生死”危机。

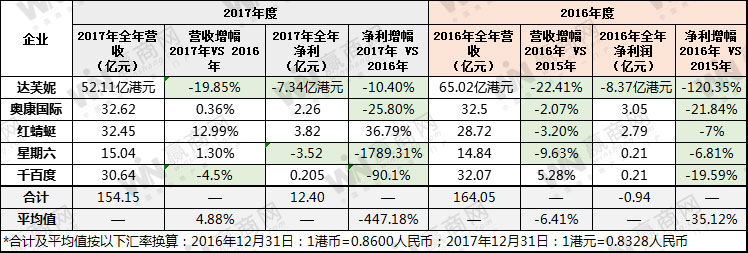

鞋履上市企业已陆续公布2017年业绩。据赢商网统计,达芙妮、千百度、奥康国际、红蜻蜓、星期六5家鞋履上市企业2017年年营收总额约154.15亿,比去年同期164.05亿下降6.03%,净利润总额约12.4亿,比去年同期-0.94亿上升1419%。其中有3家企业盈利,2家企业亏损;另外,仅1家企业营收、净利双增,2家营收、净利双降。

红蜻蜓2017业绩表现最好

5家鞋履企业中,营收、净利双增长的只有红蜻蜓一家公司。2017年红蜻蜓保持上涨的势头,营收增长了12.99%,净利则增长了36.79%。比去年同期有较大幅度提升。据了解,面对严峻的市场环境,红蜻蜓通过不断提高供应链效率,提升设计研发水平,加大线上发展力度,优化终端渠道结构等措施,在 2017 年度,主营业务收入突破 32.45亿元,同比增长 12.99%。

达芙妮营收最多 亏损比上年收窄

达芙妮2017年营收约52.11亿港元,营业收入是5家企业中最高的,尽管净利润比上年同期收窄,但仍是5家上市鞋企中亏损最严重的一家,2017年亏损额约7.34亿港元。达芙妮2017年营业额下降,主要是由于核心品牌业务店铺数目减少21.9%,及其同店销售下降,导致核心品牌业务营业额下降所致。

星期六一次亏空近七年净利润

星期六2017年营收、净利润均下滑,由盈转亏。星期六2017年营业收入15.04亿元,较去年同期的14.84亿元上涨1.30%;归属上市股东的净利润为-3.52亿元,较去年同期的2.08千万元暴跌1789.31%。自2009年上市以来首次亏损,且一次亏空近七年来全部净利润。

关店止损、调整其渠道组合

从业绩报表来看,大部分鞋履上市企业门店销售下滑严重,亏损扩大。鞋履企业纷纷选择关店止损,重新布局销售网络。2017年,达芙妮净关闭1009个销售点,同时调整其渠道组合,推出新形象门店。千百度关店120家,与百货公司、购物中心、奥莱城等零售商战略合作,专注优化自营零售店和第三方零售店。红蜻蜓2017年推出全新升级的店铺形象,年内形象换代改装800多家终端门店。星期六关店222家,将继续加大品牌集合店建设,改善渠道结构。

线上线下渠道深度融合是大趋势

在鞋履行业经历了近两年的关店潮后,线上销售已经在鞋企的销售总额中占到越来越大的比重。比如,2017 年红蜻蜓实现线上销售额 5.72 亿元,较去年增长 18.17%。奥康国际2017 年线上销售占销售收入比重达到 13.06%。

当线下渠道在消费体验方面的优势被逐渐凸显,依托日益完善的鞋企自持和第三方物流、仓储网络,线上消费、线下提货或线上比价、线下购买等创新模式不断推出,线上线下渠道之间的界限日益模糊,并都服务于消费者需求的主线,未来这一趋势将进一步强化。

以下是5家鞋履企业2017年业绩详情:

达芙妮2017年亏损7.3亿 关店1009家

据达芙妮发布的财报显示,该集团2017年继续维持亏损。截至2017年12月31日,达芙妮实现2017年度营业额约52.11亿港元,同比减少19.85%;公司所有人应占亏损7.34亿港元,相较2016年8.191亿港元略有收窄,同比降低10.4%。

营业额下降这主要由于核心品牌业务店铺数目减少21.9%,及其同店销售下降,导致核心品牌业务营业额下降所致。

达芙妮集团已开始调整其渠道组合,以配合其全新品牌形象并继续进行店铺整合,这些举措导致达芙妮2017全年净关闭1,009个销售点(包括943家直营店和66家加盟店)。于2017年12月31日,达芙妮核心品牌业务拥有3,589个销售点(包括3,303家直营店和286家加盟店),较2016年12月31日的4,598个销售点减少21.9%。

达芙妮国际准备在对店铺营建和翻新计划的必要修改完成后,于2018年在全国适时推出“达芙妮”新形象店铺。随着新一批与“OpeningCeremony”品牌跨界合作的春夏季产品即将上市,达芙妮集团正为2018年秋冬季系列筹备其下一个重要跨界合作项目。

千百度2017年纯利润下降九成

据千百度发布截至2017年财报显示,该集团于年内收益为人民币30.635亿元,同比减少降4.5%。公司拥有人应占溢利同比下降90.1%至约2050万元。经调整公司拥有人应占溢利(不包括北欧地区的经营亏损、外汇收益及以股份支付的开支)约为9040万元,同比下降约35.4%。

千百度的鞋履业务零售网络遍布绝大部份一线、二线及三线城市,主要透过于百货公司内设立的、覆盖范围广阔的自营零售店网络,分销自有及授权品牌,亦透过授权分销商销售自有品牌。

于2017年,千百度集团鞋履业务自营零售店及第三方零售店分别减少35间和85间。截至2017年12月31日,该集团管理中国的1,662间自营零售店及332间第三方零售店,遍布中国逾31个省、市及自治区。

千百度集团未来几年将在店铺扩充上继续采取审慎措施,并继续优化零售网络,包括在线和线下的店铺,并与百货公司、购物中心、奥莱城等进行战略合作,以提高市场份额,并专注优化自营零售店和第三方零售店。目标是提高线下门店的同店销售增长,并积极促进在线销售。

星期六上市九年首现亏损

据星期六公布的2017年财报,公司全年营业收入15.04亿元,较去年同期的14.84亿元上涨1.30%;归属上市股东的净利润为-3.52亿元,较去年同期的2.08千万元暴跌1789.31%。公司总资产31.84亿元;公司净资产14.87亿元。

上市以来星期六业绩一直在走下坡路,净利润从2009年上市当年的1.14亿元拾阶而下,到2016年仅盈利0.21亿元。到2017年,星期六爆出亏损,亏损额高达3.52亿元,这是星期六自2009年上市以来首次亏损,且一次亏空近七年来全部净利润。

星期六业绩大幅变脸原因有二个:一是2017年年报初审数据比2017年业绩快报数据的存货减值准备损失增加1.51亿元;公司近年来营业收入逐年下降存货却年年攀升,截至去年三季度末存货达到15.15亿元,超过2017年全年营业收入,存货周转周期超过3年,为同行奥康国际和红蜻蜓的4倍多。

二是对D:FUSE(迪芙斯)品牌实际营业情况及期后销售情况与业绩快报预期判断存在差异,公司管理层根据该品牌预计未来的营业情况对商誉进行减值测试,2017年年报初审数据比2017年业绩快报数据多计提1.85亿元商誉减值准备。

报告期内星期六的互联网广告业务已产生收益,但公司自有品牌营收集体下滑。报告期内,星期六互联网广告行业营收1.38元,占总营收的9.2%。分别占总营收43.2%、9.94%、6.48%、18.07%的自有品牌星期六、索菲娅、菲伯丽尔、迪芙斯,当期营业收入分别下滑2.42%、28.31%、27.27%、18.46%。其中,2017年因产品销售价格下降、成本上扬、销售费用大幅增长,迪芙斯品牌的净利润首次出现大幅下降,星期六对其计提1.84亿元商誉减值。

截至2017年12月31日,星期六公司品牌连锁店数为1589个,较2016年末减少222个;其中自营店1188个,较2016年末减少155个;分销店401个,较2016年末减少67个。报告期内,公司一方面开设大面积的品牌集合店“Saturday Mode”。截至 2017 年 12 月 31 日,公司已在全国开设 149 家品牌集合店。另一方面,逐步整合原来百货渠道中位置分散的单一品牌专卖店,集中开设面积较大的“ST-SAT”综合店,因此虽然店铺总数有所下降,但实际经营面积基本持平。

奥康国际营收持平 净利下降25.8%

据奥康国际公布的2017年年报显示,2017年全年奥康国际营收为32.6亿元,同比增长0.36%;净利润为2.26亿元,同比下降25.8%。2017 年,奥康品牌价值达 193.18 亿元,稳居鞋行业榜首。

奥康国际目前实施以“奥康”品牌为主,“康龙”、“斯凯奇”等品牌为辅的多品牌运营模式,产品主要销售区域为全国一二三线城市购物中心、商场、专卖店等。2017年奥康国际通过与万达、华润等品牌商业地产商的战略合作,加快了入住商业地产渠道的步伐,逐步完善了渠道布局。

奥康国际现有渠道覆盖街边店、百货商场、购物中心、第三方主流电商及自建电商平台。截至报告期末,奥康国际国内线下门店数量 3086 家。同时公司继续在海外市场加大拓展力度,已分别在越南、印度、科威特等国家开设终端网络。终端网络经过近几年的优化调整,逐渐形成一定的竞争优势。

奥康国际线上主要销售渠道有淘宝、天猫、京东、唯品会等第三方平台以及公司自建网络商城、微信商店。2017 年占销售收入比重达到 13.06%。

红蜻蜓营收、净利双增长

据红蜻蜓发布的2017年年报,公司2017年全年实现营业收入32.45亿元,较去年同期增长12.99%;实现归属于母公司的净利润约3.82亿元,同比增长36.41%,扣除非经常性损益后的归属于母公司的净利润2.52亿元,同比增长6%。

红蜻蜓公司单店增长放缓,给公司的业务发展带来一定压力。面对严峻的市场环境,公司通过不断提高供应链效率,提升设计研发水平,加大线上发展力度,优化终端渠道结构等措施,在 2017 年度,主营业务收入突破 32.45亿元,同比增长 12.99%。

红蜻蜓线上销售以直营为主、加盟为辅,通过在天猫、淘宝、京东、唯品会等第三方平台设立自营品牌旗舰店与其建立深度合作关系,同时也发展有一定资质的加盟商作为线上销售的特许加盟商。2017 年红蜻蜓(杭州、温州)电子商务有限公司实现线上销售额 5.72 亿元,较去年增长 18.17%。

公司业务以加盟为主,直营为辅,加盟商联营为补充的业务模式。红蜻蜓现有自营门店 363 家,代理门店 3,812 家。

为提升品牌形象及品牌在终端市场的竞争力,公司在2017年推出全新升级的店铺形象,年内形象换代改装800多家终端门店。同时,在部分城市核心商圈,进行战略大店布局,抢占市场优势,树立品牌形象。

随着购物中心正成为快速发展的新兴渠道,公司未来将加大购物中心的投入力度,通过全新的形象、创新的商品组合以及新零售体系的引入,构建良好的购物体验。未来红蜻蜓将继续加大力度拓展品牌旗舰店和形象大店,进一步巩固品牌的影响力和市场地位。

与此同时,继续对现有的店铺进行全面形象升级,对经营质量不佳的店铺进行优化调整,提升整体渠道的质量。红蜻蜓公司一方面增加加盟店的占比,另一方面积极调整直营店的布局,关停部分坪效低,周转慢的商场店,重点发展在新兴商业区域和业态的门店;依托第三方平台,加大电商业务在整体收入中的比重。

结语

近年,鞋履市场持续面临严峻挑战,主要由于国际品牌及跨国电子商务的竞争日趋激烈所致。然而,中国依然是有利鞋履行业的市场,尤其是中国中小城市和农村地区,最能体现该等优势。展望未来,预期中小城市将会成为中国零售市场的主要推动力,因为大城市已渐趋饱和。

目前,鞋履行业已快速进入品牌竞争阶段,国内各大品牌商争相代理或收购国际品牌,抢占中高端市场份额。未来各品牌市场占有率进一步分化。强者恒强,作为知名度与美誉度领先的强势品牌,在保持稳定消费的基础上将会得到有效提升。