50家百货上市企业2017年度业绩:逾九成盈利、两极分化加剧

————上市企业2017年度业绩盘点系列

2017年,全国零售消费指数提升,零售业整体呈现回暖趋势。据中华全国商业信息中心数据,2017年全国50 家重点大型零售企业商品零售额累计同比增长3.3%。据赢商网统计的50家百货上市企业2017年度业绩,2017年度营业收入总额约为4185.89亿元(单位:人民币,下同),同比增长8%;净利总额约172.86亿元,同比增长51.76%。50家企业有46家实现盈利,占比92%,仅4家亏损。(备注:文中涉及港元兑换人民币的汇率采用当年12月31的汇率中间价,具体为2016年:1港币=0.8600人民币;2017年:1港元=0.8328人民币)

对比2016年度同期,盈利百货企业和亏损百货企业数量没有变化。但从企业营收及净利方面看,均表现出增长态势。从企业细分业态看,百货企业业绩增长的主要因素来自于多元化业务及非主营业务,百货零售业务本身增长乏力,甚至持续减弱。(文末附:百货上市企业2017年度业绩盘点表)

14家企业营收超百亿规模

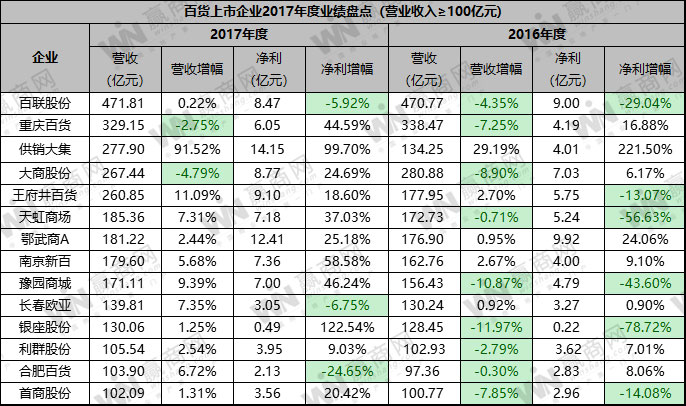

从营收规模看,在百亿规模以上的共14家,比2016年增加2家,排次略有变化。百联以471.81亿元排在50家百货企业之首,其次是重庆百货,营收329.15亿元,供销大集(西安民生百货)以267.44亿元排第三。对比2016年的排次变化的是供销大集,营收从去年的134.25亿元增至277.9亿元,从去年的第9位跻身至第三位,合肥百货新晋百亿级别,2017年刚上市的利群集团也进入营收百亿团队。

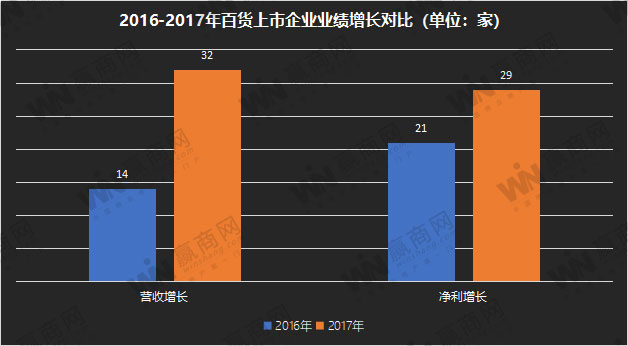

32家百货企业营收增长,占比64%

50家百货中,营收增长32家(2016年14家),占比64%,营收下降18家(2016年36家),占比36%。净利增长29家(2016年21家),占比58%,净利下降21家(2016年29家),占比42%,包括净利亏损的4家。其中10家是营收、净利增幅均出现下降。企业营收增长说明行业市场空间仍在扩张,企业经营能力也有所增强。

营收增长平稳 6家增幅超10%

50家百货企业32家营收增长,比2016年同期多了18家。营收增幅相对平稳,增幅在10%以上的共6家,分别是:供销大集、南京中央商场、东百集团、汇嘉时代、王府井百货、杭州解百。除了供销大集增幅在91.52%,其余5家增幅在10%-30%左右。经分析得知,营收增长多半来自非百货业务,包括重组财务并表、商业地产、服务业、金融业等多元化业务的强劲增长拉动。营收增幅超10%的企业中,百货业务实现明显增长的有王府井、汇嘉时代及杭州解百。

供销大集位居营收增幅榜首位,主要是业务重组导致的财务并表带来的影响,公司原为“西安民生”,于2016年完成重大资产重组,经营模式从区域传统零售企业转型为大型全国性商品流通服务企业,并于2017年2月23日更名为“供销大集集团股份有限公司”。

南京中央商场的营收增幅为31.46%,从其三大主营业务来看,百货零售增幅乏力,商业地产及服务板块增长强劲。其中百货零售业务板块营收约61.78亿元,占总营收的 73.09%,同比增长1.69%,商业地产板块营收约22.08亿元,占比26.11%, 增幅587.19%;服务业务营收增长101.47%。

东百集团营收增幅为28.10%,从主营业务看,最大的业务板块——商业零售板块呈现负增长,营收同比下跌6.34%,百货板块的销售额更是下跌11.82%,但租金及物管却增长45.69%,第二大板块——商业地产板块也收获51.21%的增长。

同时,上述这三家企业的净利增幅也非常大,供销大集净利增幅与营收增幅相当,为99.70%;东百集团净利增幅144.85%,是营收增幅的5倍,南京中央商场净利增幅101.96%,是营收增幅的3倍之多。

汇嘉时代主要业务营收增长15.07%,百货、超市分别增长17.23%、8.82%。王府井分主要业务板块看,百货、购物中心收入213.25 亿元,占主营收入87%,奥特莱斯收入33.28 亿元,同比增长41.23%,毛利率减少1.05 个百分点至10.78%,从行业看,商品零售营收增长10.45%。杭州解百营收增长10.28%,从产品类型看,商品销售收入增幅达到10.87%。

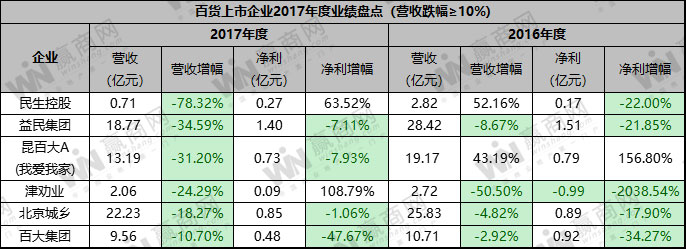

另一方面,营收下降的企业共18家。其中降幅大于10%的企业有6家,企业总体营收下滑的同时,百货业务也呈现不同程度的下跌。民生控股降幅最大,为-78.32%,主要受业务并表所致,其商品零售及其他业务仅虽然仅占总营收的0.10%,但仍大幅下滑64.47%。益民集团降幅-34.59%,主要受黄金业务的影响,百货业务录得5.72%增长。昆百大A降幅-32.2%,百货门店营业收入平均增长1.3% 。值得注意的是,2017年昆百大与我爱我家重组完成,财务并表,2018年5月公司所属行业已经由零售业变更为房地产行业。津劝业营收降幅24.29%,其中商品销售收入大幅下降31.98%;北京城乡营收跌幅-18.27%,商品销售收入下降-17.08%,百大集团营收跌幅-10.7%,商品销售收入下降-11.21%。

营收下跌最大的6企业中,4家伴随着净利的下滑,不过净利下滑幅度相对较小。另外两家(津劝业、民生控股)却出现净利大幅增长108.79%、63.52%。

超九成百货企业盈利 净利增速远超营收增速

净利润方面,29家百货企业净利增长,21家下跌(包括净利亏损的4家)。 净利润前十的企业分别为:利福国际、供销大集、金鹰商贸、茂业国际、鄂武商A、王府井百货、大商股份、南京新百;前6家净利在10亿元以上,利福国际成为2017年度赚钱最多百货企业。

相对营收增幅变化,净利润增幅变动更大。增幅超20%的共26家,增幅超100%的8家,依次为武汉中商,净利润增长近180倍,具体为17416.64%,其次是茂业国际,净利增幅超10倍,为1031.89%;金鹰商贸增幅216.68%;东百集团增幅144.85%;银座股份增幅122.54%;津劝业增幅108.79%;南宁百货增幅105.17%;南京中央商场增幅101.96%。净利增幅远超营收增幅,反映出企业的盈利能力不只是来自主营业务,更多是受非主营业务的影响。

根据企业年度报表分析,武汉中商的净利润增长主要来自资产处置,资产处置带来净利润3.92亿元,占利润总额的84.13%。公司商业板块的收入增长仅2.25%,净利润增长26.01%。

茂业国际净利增长也主要来自非主营业务,净利润12.68亿元,剔除非经营性损益的净利仅4.5亿元,同比增长约260.2%。4.5亿中有2.41亿是来自期内收购的内蒙古维多利商业。

银座股份净利润大幅增长,一是来自公司收到政府征收房屋土地补偿款, 增加净利1843万元;占净利润总额的37.51%。此外,公司财务费用减少也有一定影响,看会百货方面,公司的商业营业收入则同比微增1.72%。

金鹰商贸零售业务溢利及非经营收入均有所增加,同店销售同比上升3.4%;经营利润达16.49亿元,同比增长11.8%。

从净利润跌幅的情况看,21家企业14家降幅超过10%,3家降幅超10%。其中降幅最大的是宁波中百,超10倍降幅,具体为-1174.4%;其次是永旺降幅为-394.38%,百盛降幅为-187%。大连友谊、华联股份、百大集团、上海九百降幅均在40%以上。净利润下滑的企业,营收增长能力也普遍较弱,近半营收呈现负增长。

4家亏损、2家扭亏为盈

2017年度业绩亏损的4家百货,2家中国本土品牌,2家外资品牌,分别是:新疆友好集团、宁波中百集团以及百盛集团和永旺集团。友好集团、永旺为持续亏损,百盛、宁波中百是由盈转亏。

亏损额最大的是友好集团,净利润-4.68亿元,亏损额扩大21.54%,主要是2017 年提前关闭部分亏损门店,减少约10 万㎡商业面积。扣非净利润为-2.49亿元,较上年减亏1.7亿元,主营业务调整转型及降本增效有所成效。永旺亏损额从去年的1501万港元扩大-394.38%至7422万港元,主因受物业成本、新店开支及设备折旧影响。

净利跌幅最大的是宁波中百,跌幅为-1174.4%,主因是非经常性损益项目所致,其扣非损益净利为2652.30万元,仍为下降,同比跌幅8.81%。净利大幅下滑的百盛百货,主要归因于计提的一次性损失。其2017年同店销售增长1.3%,该增长主要由于百货门店直接销售表现强劲,并顺利推出青岛金狮广场等新零售业态。

值得注意的是,2017年度有两家企业扭亏为盈,但百货业务并未见长。津劝业净利润增长来自出售子公司获利,为公司增加利润 2.5亿元,因为经常性损益项目净利为亏损2.49亿元,导致公司最终净利润仅868.27万元。南宁百货净利润仅177万,其中资产处置收益增加公司净利润约930 万元,公司扣除非经常性损益后的净利润仍为亏损 ,亏损额919.75万元。

两极分化加剧:强者恒强,弱者恒弱

2017年度,百货上市企业业绩分化加剧,“强者恒强,弱者恒弱”的现象明显。

强者恒强,营收在百亿级以上的龙头百货企业,业绩均稳步增长,14家企业11家营收、净利双增长,营收下滑的仅大商股份1家,同比下滑4.79%,净利下滑的有3家,百联净利跌5.92%,长春欧亚净利下跌6.75%,合肥百货净利大跌24.65%。弱者恒弱,营收规模在30亿元以下的百货企业,营收、净利增幅普遍下滑,17家企业11家营收下滑,13家净利下滑。

通过分析几大百货重头企业业绩可以发现,排除重组、收购、并表等特殊情况,各企业整体业绩增幅较大,百货业务也有不同程度增长,但增幅较小,多以个位数增长。多家企业的非百货零售业务业绩大涨,大幅提升企业整体业绩。

如百联股份虽然营收微增0.22%,净利下降5.92%,但其综合百货业务营收增长4.62%;毛利率增长1.12%。天虹股份营收增长7.31%,净利增长37.03%,其中零售业务营收增长3.59%,零售业务增长的原因主要是体验式业态转型以及购物中心业态增加、租赁业务占比持续提升、门店持续调整优化、产品结构升级等方面共同发挥作用。重庆百货营收下降2.75%,主要是转让子公司财报统计口径改变以及关停部门低效门店所致。从其业态看,百货业态营收仅增长0.41%,毛利率下滑0.83%。公司净利润增长44.59%,公司金融业务带来的净利贡献较大。大商股份营收下降4.79%;净利润同比增长24.69%,扣除非经常性损益的净利润同比增长28.34%。其百货业态也出现-5.34%的下跌,毛利率下跌0.06%。

百货变革:转型购物中心、加速线上线下融合

在全国经济回暖的大环境下,百货行业也整体出现回暖现象,但增长乏力,不少企业的百货零售业务持续下行,甚至亏损。不断增长的租金和人力成本成为百货企业的“两座大山”,2017年,关店止损、门店优化升级、调整业态组合、门店转型购物中心成为百货企业的共同选择。百联东方商夏杨浦店、福建东百中心、深圳深南天虹商场等集体转型为购物中心,百盛商场则变身优客城市广场。

在发展百货业务的同时,企业还纷纷开启多元化战略,包括进军商业地产开发,涉足金融行业、餐饮业以及各种新业态门店等。如王府井、百联集团加速布局奥特莱斯项目,金鹰商贸、杭州解百发力购物中心,重庆百货加码“金融+科技”,天虹推出新业态品牌“天虹spce”、永旺试水小型门店,2018年将大力拓展小型店、百盛力拓哈肯铺及美妆业务等。

随着大数据和智慧零售的迅速发展,各大百货企业正积极建设智能系统,加速线上线下的深度融合。

百货企业2017年采取的一系列转型调整措施,部分已经初步显效。但面对快速增长的购物中心以及网络购物的双重冲击,百货行业的发展前路依然挑战重重。而转型中的百货正逐步颠覆传统百货模式,未来百货将呈现全新的姿态。

附表:百货上市企业2017年度业绩盘点(按营收排序)

(拖动图片打开新页面,可查看大图)