远洋集团2018年中期业绩:一个老牌房企的成长加速度

————2018半年财报解读系列报道

8月22日,远洋集团控股有限公司(03377HK,以下简称“远洋集团”)发布的上半年业绩公告又将市场目光拉回这个老牌房企身上。

去年起,选择较为保守生存方式的远洋集团进入加速轨道,李明在远洋成立25周年发表的公开信中表示:“要坚定加快发展的思维,在销售规模、收入规模、现金流、盈利规模、发展能力、团队素质等方面实现快速提升。”

他们提出了未来三年冲刺2000亿规模的闯关目标,今年作为第一个任务节点,远洋首先要迈过千亿台阶。

实际上,2018年上半年的业绩表现或许只是远洋释放加速度的一个缩影。

具体来看,远洋集团上半年累积协议销售额约为451.06亿元,比去年同期上升48%,营业额同比下降11%至153.76亿元,毛利率上升至24%。同时,核心利润同比增长10%至15.39亿元。

完成千亿目标或无悬念

距离第一个任务节点,远洋还有半年时间——今年年底。在刚公布的成绩单里,今年前6月,远洋集团累计协议销售额创下新高至451.05亿元,距离千亿目标的完成率超45%。

相比于往年,远洋集团在2018年明显加快了扩储的步伐,截至6月末已购入39幅土地及1个成熟项目,总土地储备达3918.7万平方米,同比上升15%,而土地储备应占权益部分则上升12.2%至2106.2万平方米。

在土储的区域分布中,东北区域的比重逐步降低,其他地区则略有上涨。2018年上半年,远洋集团继续坚持加快全国布局、深耕五大城市群的策略,成功进入台州、茂名等新城,为2018年下半年乃至未来数年的业绩实现奠定了基础。

销售业绩的表现,往往会让人联想到财务状况。上半年,远洋集团各项财务指标都有不同程度的增长:实现营业额153.76亿元,毛利率上升至24%;核心净利润15.39亿元,同比增长10%;现金资源总额增加4%至258.14亿元,维持财务稳健。

在负债方面,远洋集团的净借贷比率为76%,同比增加14个百分点。一位资深证券分析师认为,“此类净借贷比率等指标出现上升,说明企业扩张规模较为明显,尤其是收并购等都会带来对较大资金的要求。当然本身此类企业资金回笼的速度也较快,所以类似的负债问题还不是很大。”

事实上,李明在远洋集团2017业绩会上就曾表示,2018年及未来三年,远洋预计都将继续保持这样的发展势头。总体来看,预期2018年下半年将继续保持强劲销售态势,跨越千亿销售目标或无悬念。

不容忽视的远洋商业

从2017年开始,远洋旗下商业地产的发展就已经进入收获期。

其中,70%以上资产在北京,其余均在热点一二线城市,像合作项目成都远洋太古里,现在已经成为中国乃至亚洲街区式商业综合体的一个标杆。

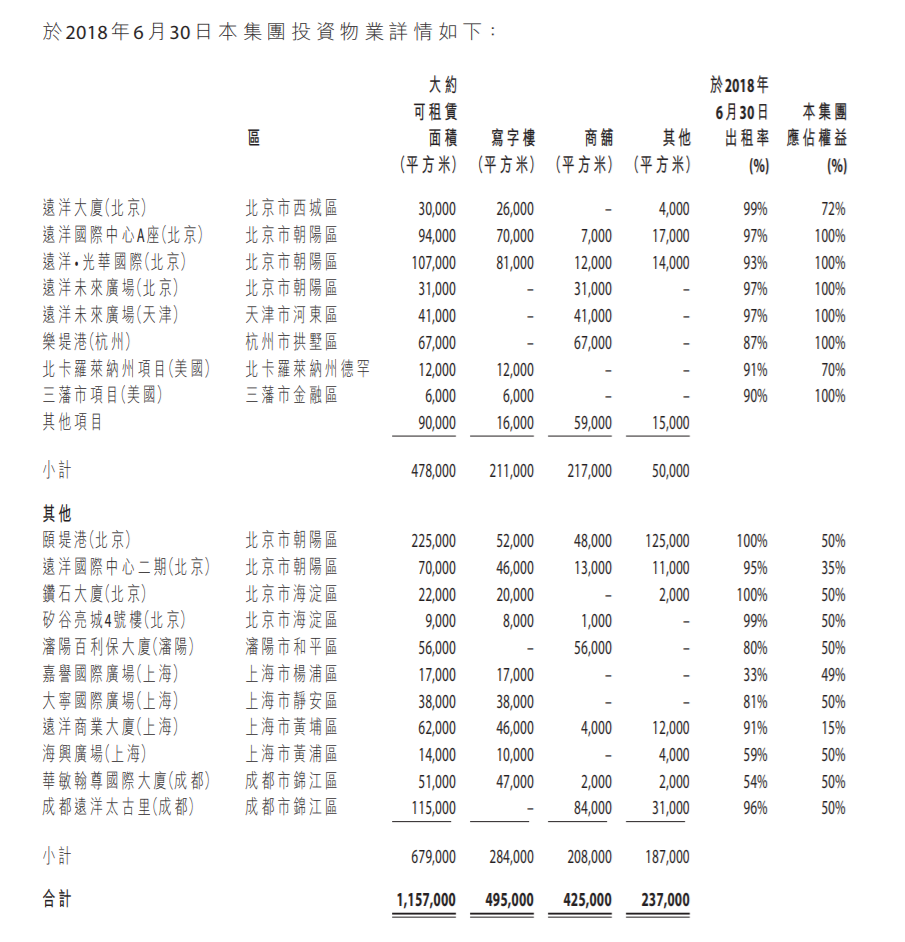

远洋集团年报显示,2018年上半年,来自物业投资的营业额增加了15%至5.42亿元,可租赁面积为115.7万平方米,同比上升4.9%。而商业资产规模和租金的持续稳健增长意味着远洋商业发展步入正轨。

有此根基,远洋也开始规划新的商业蓝图。五年内,预计会有5个投资性物业陆续面世,且这5个项目全部位于北京核心商圈,据远洋估算,到2022年,其权益租金收入可提升至40亿元。

远洋方面曾表示:“作为集团第四步发展战略的重要一元,远洋商业是重要战略主业。”近年来,远洋地产在北京、杭州、成都、上海等地开发较多商业项目,自持比重也相对较大。

于2018年6月末,远洋合共持有19个经营中投资物业、一些中小型写字楼单位、社区型商业街和车位作出租用途。此外,远洋来自物业管理服务的营业额为5.94亿元;截至上半年,远洋的物业管理规模超过3000万平方米。

在多元化赛道上奔跑

多元化布局是众多房企近年来争相探索的方向。远洋在商业地产、养老产业、长租公寓、联合办公等多元业务也取得不错的成绩。

但公告显示,2018年中期,从各业务对营业总额的贡献占比来看,物业开发业务依然保持着最大的贡献,占比为84%。在这条规模化赛道上,远洋集团也希望探到立身之本,包括资本、商业、服务等在内的多元业务能够贡献利润增长。

养老产业是远洋深耕布局已久的领域,2018年是远洋旗下养老品牌“椿萱茂”创立的第六个年头。虽然养老产业面临着资金沉淀、开发周期长等不利因素,但这并不影响李明对养老产业的看好,他认为,养老产业是未来可以代替房地产开发的一个业务。

截至目前,椿萱茂积极在京津冀、长三角、珠三角,长江中游、成渝五大城市群布局10城20余项目过万张床位。

此外,远洋集团的多元化业务触角也伸向长租公寓。据了解,长租公寓品牌“邦舍”在北京、大连、杭州、深圳、广州五个城市落地,已运营超过1000间公寓,今年长租公寓计划的储备量要增至1.4万间,2020年达10万间。

这家老牌房企的成长加速度已经开启,但留给远洋的仍将是一场持久战。