靠卖耐克阿迪上市的公司,长什么样?

两年前,“一代鞋王”百丽私有化退市,哗然不断。今日,滔搏“子承父志”,正式登陆港交所。

来自前线的数据显示,滔搏以8.5港元招股价平价开盘,市值达527亿港元。盘中最高价达到9.5港元。

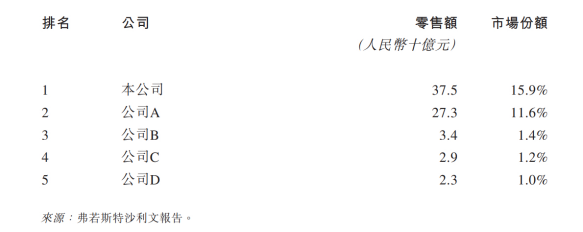

作为百丽旗下运动业务线,滔搏是当下国内最大的运动鞋服零售商。从招股说明书引用弗若斯特沙利文的数据可知,2019年滔搏市场份额占比(以零售额计算)达15.9%。

图片来源/滔搏上市招股书

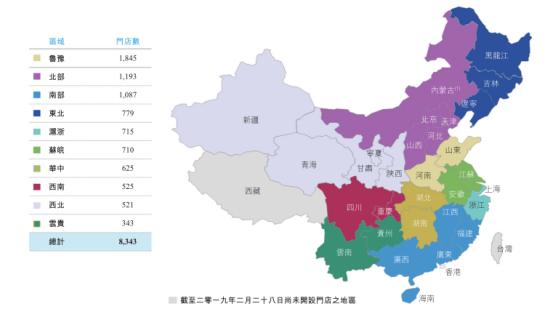

近16%的市场份额背后,滔搏正编织着一张线下零售门店的大网,足迹遍布中国30个省268个城市。

图片来源/滔搏上市招股书

滔搏招股书显示,截至今年2月28日,公司旗下共有8343家直营门店,及1880家由其的下游零售商经营的门店。

这些门店中,最常出现的大LOGO当属Nike、Adidas,二者在中国经滔搏运营的单一品牌门店数高达6383家。

2017年2月28日至2019年2月28日三个财年内,以及截至2019年5月31日的三个月里,Nike、Adidas货品销售占滔搏销售总收入的比例分别为90.0%、89.4%、87.4%和88.8%。

图片来源/ 国盛证券

不夸张地说,正是靠卖Nike、Adidas的鞋子,滔搏才有了今日赴港上市的底气。但置身资本市场之后,这份底气还能持续多久?

上市为何?圆梦还是缺钱?

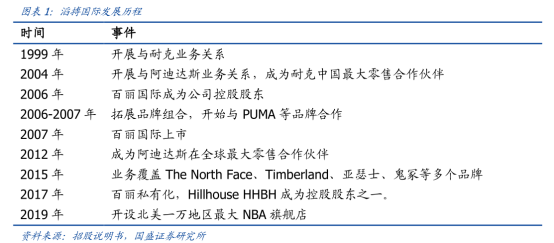

滔搏首次与Nike达成合作,是在1999年。五年后,它成为Nike中国最大零售合作伙伴,并在同年揽下了Adidas合作单。

图片来源/ 国盛证券

2006年,百丽入股滔搏,一举成为后者控股股东。但那时的滔搏,还是个不为业内人所熟知“小辈”。2012年,百丽的鞋类业务和运动服饰类业务的销售规模比例是64︰36。

到了2016财年,在百丽收入成绩单中的占比,运动服饰类业务的收入已经是鞋类业务的1.2倍。

沉淀十年,滔搏终是从一个“无名小卒”变成了备受瞩目的“能力者”。待到今日上市,外界对它已不再陌生。

但上市背后的动机,却值得玩味。若从整个百丽的大棋盘看,滔搏此番上市操作一定程度上承载着“鞋王”百丽重回资本市场的期许。

图片来源/国盛证券研究所

百丽,曾是中国“鞋王”。最辉煌2013年,其市值一度超过1500亿港元。强大渠道控制、弹性供应链管理及灵活运营能力,将百丽推向了“一代鞋王”之位。

不料,规模成了负担,传统渠道红利殆尽。电商浪潮下,百丽走下神坛,黯然退市。

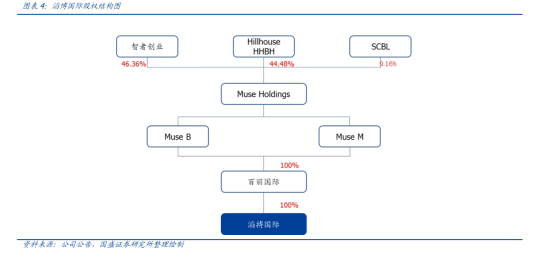

2017年7月27日,百丽国际接受来自主要为高瓴资本和鼎晖投资的收购人要约,完成私有化退市。据滔搏招股说明书,当时百丽国际市值约为531亿港元。

握着超500亿港元的市值,百丽退市有着太多无奈。滔搏此番上市,无疑给百丽留下了一个足够大的想象空间。

当然,于滔搏自身而言,赴港上市更现实的原因,则是其亦迫切需要资本市场支持。

鞋与手机等产品一样属于高度全球化产品,竞争激烈。各类分销商是Nike、Adidas等国际运动服饰品牌进军海外市场重要的一环。

滔搏扮演的正是“分销商”这一角色。据招股说明书,以进货金额计算,滔搏目前是Nike、Adidas在中国最大的分销商。

为了保持核心竞争力,滔搏动作不断。

图片来源/广州滔搏运动

·优化门店网络,试点概念门店模式

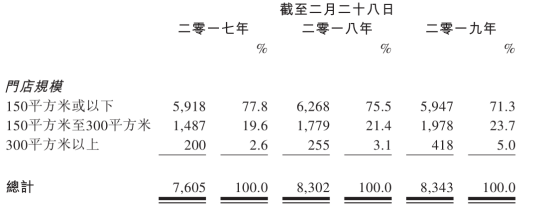

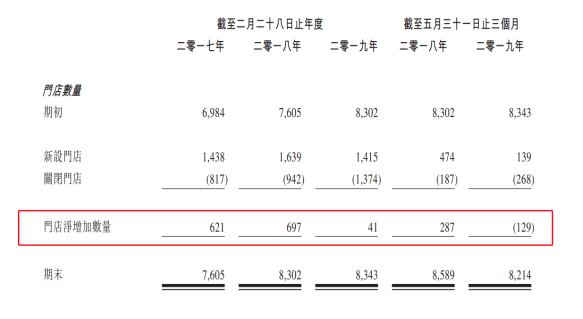

2019财年新增门店数仅为41家,但从按规模划分的门店数量来看,关闭的大多是150平米的小店,而150-300平米及300平米的大店还在增加。同时表示,将增加战略门店布局。

图片来源/滔搏上市招股书

·实行TopFans会员计划

目前滔搏拥有约2000万名注册会员。从2018年6月至2019年5月的四个季度,会员分别贡献了店内零售总额的36.6%、41.5%、52.3%及70.8%,会员消费贡献占比持续提高。

·发力电子竞技

2017年,为与中国迅速扩大的电子竞技玩家群体建立联系,滔搏组建了电子竞技俱乐部(即滔搏电子竞技俱乐部),并分别于2017年12月和2018年8月获得英雄联盟职业联赛和王者荣耀职业联赛的永久席位。

但无论是升级门店、推行会员计划,亦或是进入电子竞技,都需要大量资金支持。但从目前公布的财务数据看,滔搏正缺钱。

截至2019年4月30日时,滔搏存货占流动资产的比率为67.85%,速动比率不到0.3倍,资金周转能力明显受阻。为纾资金之困,同期滔搏短期贷款达20亿港元,较2018财年底翻了5倍。

对比2019财年的总资产与负债,亦不难发现,滔搏的资产负债率已高达90%。如此高负债之下,存货却持续积压,处境必然艰难。

而滔搏公布的上市筹款的用途则印证了这点。

“此次上市,滔搏国际估计将收取全球发售所得款项净额约76.22亿港元,本次募集资金的拟作用途近七成用于还债。”

上市后,滔搏的下一步?

缺钱,是滔搏的现实难题。而在运动鞋服行业上升期,滔搏继续抱紧Nike、Adidas大腿,靠着巨头的品牌溢价,活下去不难。

图片来源/东方证券研究所

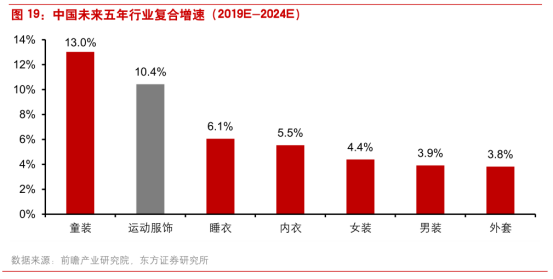

中国运动服饰行业2012-2014年进入调整期,本土龙头粗放发展模式,遭遇了严重库存问题,转型迫在眉睫。2015年后,行业触底反弹,增速逐年加快,至今方兴未艾。

据东方证券数据,近5年行业复合增速在15%左右,并预计2019-2024年这一复合增速将保持在10.4%。

这也就意味着,滔搏可分食的蛋糕足够大。另一方面,运动服饰行业集中度迅速上升,行业头部效应明显,滔搏的行业地位依旧强势。

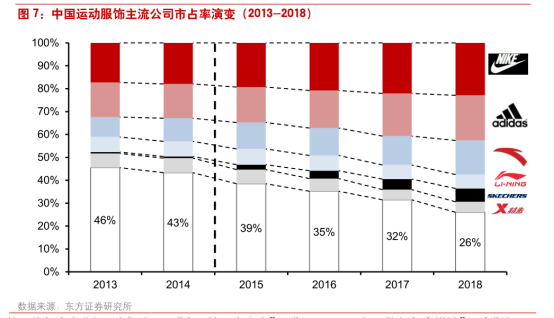

数据显示,2018 年以零售额衡量,中国运动服饰行业的前六大企业分别为耐克、阿迪达斯、安踏、李宁、斯凯奇和特步,CR6则从2015年的60%迅速提升74%。

图片来源/东方证券研究所

当然,国内正在上演的“全民健身”热潮,亦助推着运动服饰行业向上发展。80、90后新生代消费者,逐渐成为消费主力军,他们更追求个性化和舒适化,青睐时尚特性兼备的产品。

2017年,中国运动时尚服饰销量已达520.1亿元,同比增加8.6%;运动时尚鞋类销量达636.3亿元,同比增长14.8%,增速较高。

无疑,以上这三点都是滔搏上市后,可继续利用的机会点。但滔搏模式之困,却将继续引发资本市场的担忧,要继续活好,却有点难。

本质上,滔搏属于经销商,即便稳坐龙头,亦要承受一定的库存压力,且盈利能力有限。此外,作为中间商商,滔搏在整个产业链环节中的话语权较小。

换言之,滔搏的库存受制于上游品牌商和下游客户双重影响,缺乏对上游品牌商的议价能力,这会压缩其整体毛利率,净利率亦比不上生产商。

为改变这一被动局面,滔搏通过自营单一品牌的方式,提升了公司整体毛利率。据招股说明书,2017-2019财年整体毛利率分别为 43.2%/41.6%/41.8%,净利率分别为6.1%/5.4%/6.8%,调整后为 7.1%/6.8%/6.9%。

“单一品牌的门店竞争优势在于其能够展现品牌形象,作为品牌价值主张的物理延伸,并为客户提供独特的品牌体验。”滔搏在招股书中解释。

但对于滔搏“自营单一品牌”运作方式,亦有业内人士提出异议。

“从消费角度出发,滔搏目前与品牌及其他零售商的最大区别,是其单一品牌店与集合店的灵活渠道模式,其他方面则没有实质性的区别。”

此外,这一模式从侧面说明滔搏对Nike、Adidas的高度依赖。由于信息不对称,很多消费者以为他们所见到耐克、阿迪门店是品牌上自营,但实际上属于类似滔搏这类分销商所有。

单一品牌门店模式弊端外,滔搏的经营模式决定了其必须不断扩大规模,而门店数具有天花板效应。

门店具有一定规模以后,新开的门店不再是规模经济,反而拉低经营效率。从公司公布的数据来看,公司开店速度出现明显放缓。

图片来源/滔搏招股书

于滔搏而言,但其对Nike、Adidas高度“依赖症”,遇上后二者发力直售渠道时,呈现出无奈之感倍增。

公开报道显示,目前Nike天猫旗舰店粉丝数量已达2112万,Adidas天猫旗舰店粉丝达2266万。去年“双11”,前者开场仅一分钟成交额就破亿,中午12时前突破10亿,全天销售额同比增长40%。

如此看来,滔搏的渠道优势并非牢不可破,如何摆脱Nike、Adidas高度“依赖症”,成了其上市后必须解决的棘手难题。