禹洲地产的2019:千亿征程与500亿买地预算

禹洲地产董事局主席 林龙安

乐居财经 黄冬艳 发自广州

上市十年,禹洲地产(HK:01628)交出一份了最优成绩单,销售和利润都突破新高。

3月最后一天,禹洲地产发布2019年度报告。过去一年,该公司超额完成了670亿的销售目标,规模达到751.15亿元的历史新高,同比涨幅34.12%。

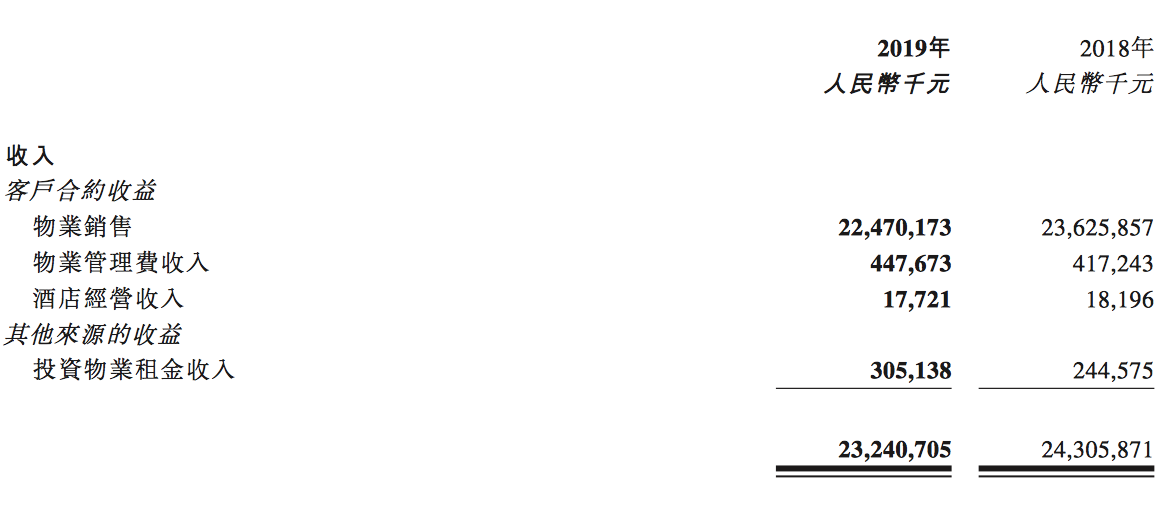

同期,禹洲地产营业收入232.4亿元,同比下滑4.38%,毛利60.92亿元,毛利率26.21%,但年度利润却同比增长了6.46%至39.67亿元,为该公司最高利润记录,归属股东净利润同比也有所提高,为36.06亿元,核心净利润按年上升21.13%至44.09亿元,同样属于禹洲地产历史新高。

带着这份成绩单,禹洲地产创始人兼董事局主席林龙安携同执行总裁许珂,以及高级副总裁、首席财务官兼公司秘书邱于赓等几位高管出席了线上业绩会。

对于行业利润承压大背景下的2019年的经营,禹洲地产给予自己的评价是,“取得了良好的业绩。”至于2020年,这家有着港企风格的房企,一个千亿的目标和多元化业务分拆计划,已然将未来蓝图徐徐勾勒出来。“我们非常有把握,在 2020 年销售能够完成一千亿。”

千亿征程与500亿买地预算

乐居财经获悉,2009年上市当年,禹洲地产的销售额仅为36亿元,2013年首次突破百亿规模后,进入快速增长期,2016年总部搬至上海,开始全国化战略布局,同时提出了三年实现千亿的计划。

2019年,禹洲地产已按计划走到了超750亿的规模阶段,且随着区域的深耕,首次有布局的单个城市销售突破百亿规模。2020年是禹洲地产冲刺千亿的一年,也将是其进入新征程的关键一步。因而,无论是在2019年年度报告里,还是业绩发布会现场,“千亿目标”一词,几乎贯穿了禹洲地产的整个发展规划。

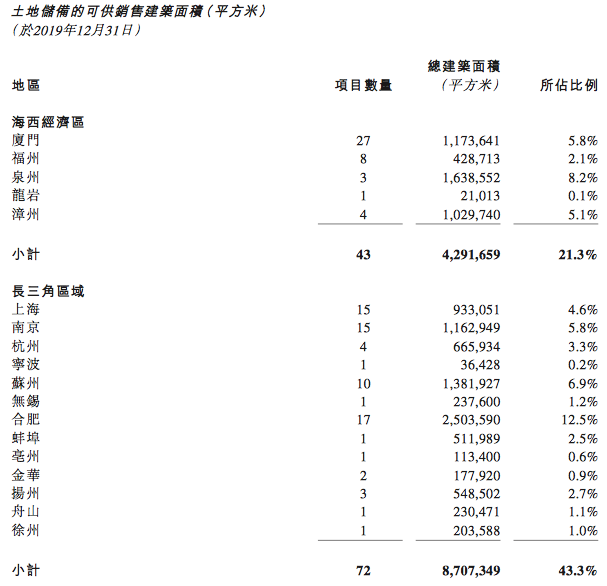

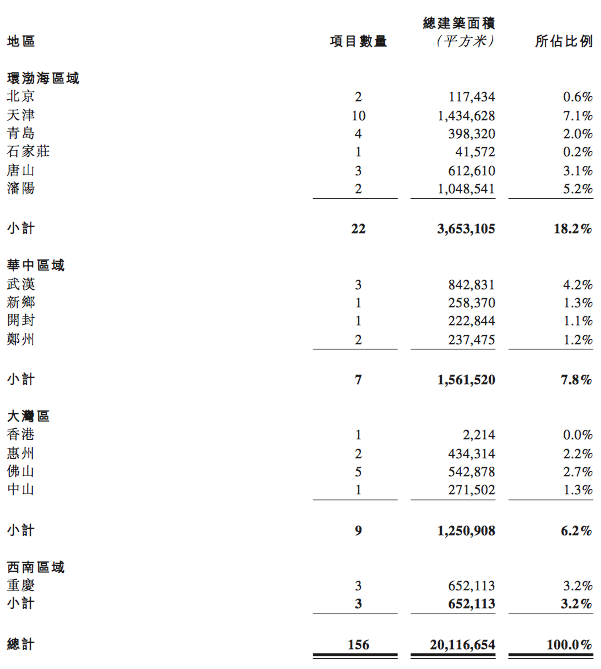

近几年,禹洲地产一直在通过招拍挂、收并购等多种方式扩充土地储备。2019年,砸下244.4亿元(权益地价)拿下35宗地块,新增265.69万平方米的权益土地储备,其总土地储备也随之从2017年的1200万平方米增长到了2019年末的2012万平方米,平均楼面成本6074元/平米。

据业绩会上邱于赓的介绍,截止到 2019 年底,禹洲地产总土地已超过 2012 万平方米,总土储货值超过 3611 亿元,其中一二线及准二线城市总土地储备占比约 86%,其中有 1004 亿元货值均为 2019 年获取。

为了冲刺千亿规模,禹洲地产今年的预计推售货值更达到了1800亿元,比去年增长五成以上,只要整体去化有55%以上,就能完成全年目标。不过,由于新冠疫情的影响,大部分房企今年一季度的销售情况都并不理想,禹洲地产也与多数房企一样对销售计划作了调整,将在二、三季度集中推货,65%的货量都会在下半年推出。

林龙安亦强调,目前禹洲地产的工地除武汉外已全部复工,且现有土地储备足够支撑销售的增长,一方面公司此前已经推出了线上售楼渠道,另一方面布局的城市主要为一二线,购买能力强,“所以在接下来的时间里我们相信可以追回这个差距,完成全年一千亿合约销售的目标。”

尽管2020年的行业形势不乐观,但禹洲地产还是会以“积极而不激进的灵活方式”和审慎态度,在稳定现金流和负债的基础上,理性加大拿地力度,董事局主席林龙安在业绩会上进一步透露称,今年会预计买地预算将在500亿左右,实际可动用资金 250 亿左右,除了招拍挂、收并购,也会加大加大产能收购、城市更新等力度,以来支撑公司的利润体现。

对于销售与利润,林龙安同时在业绩会上有所强调,冲刺千亿与加大拿地预算,并不意味着禹洲地产盲目追求过分的业绩增长 ,稳健依然是其战略主基调,所以中长期还是利润导向为主的销售增长,未来希望能保持 25%-30%的毛利率。

物业与商业分拆上市计划

目前,物业开发销售仍是禹洲地产营收中占比超过95%的核心业务,因此当市场进入调整期,其营收就会更容易受到影响而波动,现金流和融资方面同样如此。

过去一年,市场大环境下行,行业整体处于资金压力增大的状态,禹洲地产为此也采取了发行高级美元票据、公司债券,以及回购置换旧债等方式,优化债务结构同时降低融资成本。

截止2019年末,禹洲地产手中的现金约为355.11亿,同比增长21.28%,净资产负债比率65.64%,总债务规模也较当年中期有所下降,其中总借贷规模543.67亿,下降2.07%,一年内到期的债务为152.72亿占比28.09%;净负债率下降8个百分点至65%;整体加权平均融资成本下降0.09个百分点,为7.12%。

而今年,这样的融资动作仍会继续。邱于赓透露,目前禹洲地产境内已经获批50亿的公募债额度,去年ABS的额度也还有50亿,两者相加已有100亿,同时境外的融资额度也在进行新的申请。

对于境内与境外债务如何平衡,邱于赓表示,从债务整体的合理性,禹洲地产其实更希望多些境内融资。然而过往两年境内发债融资相对较难,年期也较短,而去年美元债市场却非常好的,年期甚至可以达到6-7年,因此为了平衡,禹洲地产偏向了境外融资。但未来如果境内慢慢宽松,也会侧重境内融资。“跟着市场去变,哪一边比较有利,就偏向哪一边。”

对此,林龙安进一步解释称,从目前的市场来看,境内的融资成本已有所下降,第二个窗口期已来,所以会增加一些境内的融资来补足资金上的需求和平衡,这样也更有利于禹洲地产的发展。

值得关注的是,为了发展多元化业务和扩宽融资渠道,增强现金流来源,禹洲地产也有意开始培育更多的上市平台。近几年,在内地多家房企先后分拆物业赴港上市潮推动下,该公司已经将物业和商业板块分拆上市的工作提上了议程。

早在2019年底,禹洲地产首席财务官邱于赓就曾向媒体透露,商业地产业务每年都在稳定增长,在业务成熟的情况下,会考虑分拆上市。且过去五年,禹洲地产的商业项目租金增长率约在35%左右,随着越来越多的项目开业,预计未来三年每年可维持35%的增长。

“我们现在的目标是希望在今年底或者明年初,就可以把它打造成一个独立的平台,也不排除把它独立分开上市。” 当天业绩会上,邱于赓对此再度给出了一个明确的目标计划。

乐居财经翻查最新的数据发现,截止2019年末,禹洲地产在深圳、上海、杭州、厦门等核心一、二线城市已经布局了27个项目,其中16个已开业,11个正在筹备中,商业总面积规模超200万平方米,其中购物中心、写字楼及社区商业的业态占比分别为51%、31%及18%。2019年内,禹洲地产来自投资物业的收入同比增长了24.76%,为3.51亿元。

物业管理服务业务板块,2019年的收入规模为4.48亿元,截止当年末在内地的总管理建筑面积已达1300万平方米,共计服务业主数量10万户。

林龙安坦言,目前禹洲地产正在整合现有的物管和商管业务,打造商业与物业管理的轻资产平台,随着业务收入规模的增长,将尽快分拆上市。

尤其如今正热门的物业管理业务,禹洲地产已明确会力争在2020年年底,最迟不超过明年一季度便分拆上市,“今年年底问题不大。”至于商业地产部分则是一个两到三年的规划,首先轻资产部分将会和物业板块的新家园模式对接,在年底分拆上市。

不过邱于赓补充表示,物业的分拆是中长期的工作,目前比较大的可能也是参考时代地产的时代邻里模式分拆,但目前尚处开始的阶段,也没有最终定价,还需要一些时间才能明确下来。