砂之船,资本“催生”的奥莱第一 |资管的秘密

编者按:资管这件事儿,听起来就是一块难啃的硬骨头。但当国内公募REITs潮至时,其必然立于潮头之上。【资管的秘密】系列,以资管巨头为样,寻时代造富之本。此为第③篇,砂之船。

从咖啡馆到时装屋,再到全国门店数量第一的奥莱品牌。渝企砂之船的三十年,是由三次转身串联而起。

早前11月初,厦门鹭岛五缘湾,砂之船全国第13子——砂之船(厦门)奥特莱斯落地开业。往前回溯2个月,其还在扬州创造了一个新纪录:开业当天销售额破5199万元,总客流超30万人次。

此般盛况,在年初疫情恢复开业首日已有上演。当日,砂之船(重庆)奥莱实现564万元销售额,较去年同期增长132%;砂之船(璧山)奥莱销售额同比增228%至192万元。

奥莱,作为一种独特的商业形态,在时下中国正展现出强劲生命力。而砂之船无疑是此间干练玩家,这种干练的另一表现形式则是其玩得溜起的资管模式。

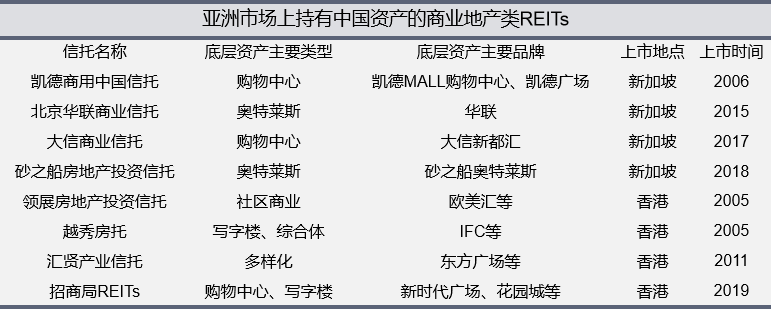

新交所上市的新加坡房地产投资信托(S-REITs)中,资产100%为中国零售地产,且市值排名TOP3分别为凯德商用中国信托、砂之船房地产投资信托和大信商用信托。

资料来源/公司官网、公开资料收集 制图/商业地产头条

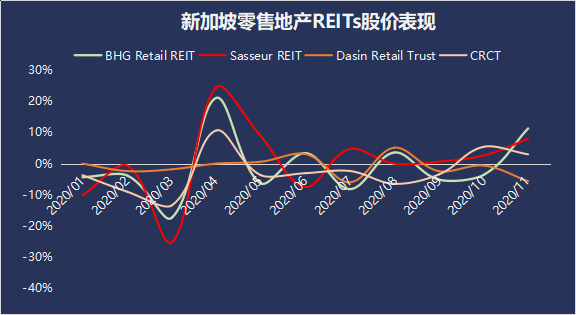

疫情之下,砂之船稳定的股价表现及租金收入,侧面印证着主打折扣零售商业模式的奥莱,具有抗周期性的反脆弱力。

数据来源/英为财情 制图/商业地产头条

它们是如何做到的?又是以何种方式反映在资本端?透过砂之船公开披露的信息及财务数据,或可寻到问题之密钥。

01

长于金融危机,成亚洲首个奥莱REITs

奥莱生于美国,最早以“工厂直销店”形式处理尾货。中国将此物舶来,已20余年。

据灼识咨询统计,2016年-2021年,中国奥莱市场销售额预计从490亿元增至1450亿元,CAGR为24.2%,远超同期网购平台(19.8%)、商场(8.4%)及百货渠道(5.6%)。

解品牌商库存之忧,缩短供应链层级,主攻“名品+折扣”的奥莱,在经济疲软甚至危机之下,表现出较强的韧性和弹性。

此前已酝酿近20年的砂之船,在2008 年金融危机间开出了首个奥莱项目。这年8月,砂之船(重庆两江)奥莱在两江新区机场路问世,首年营业额即破4.5亿元,跃居中国奥特莱斯前三甲。

砂之船(重庆两江)奥特莱斯 图片来源/赢商网

开业第四个年头,砂之船(重庆两江)奥莱年销售额已增至12亿元,5.5万平米的营业面积,年坪效达2.2万元,创下中国奥莱最高纪录。

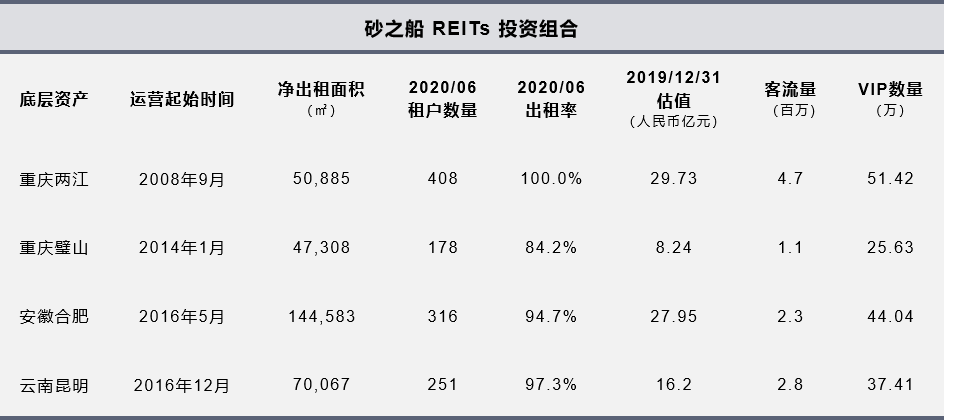

至今,砂之船(重庆两江)奥莱依旧是砂之船业绩主力贡献者,2019年以23.43亿元的销售额占总资产组合的49%,租金收入占总资产组合约44%。

重庆机场路之后,至2018年3月砂之船房地产投资信托(Sasseur REIT)在新加坡上市前,砂之船先后落地了重庆璧山、南京、合肥、昆明、长春、西安、贵阳。

资料来源/公司公告

其中,仅有重庆两江、重庆璧山、合肥和昆明4个项目成为了砂之船房托的底层资产,总建筑面积37万平米。

资料来源/公司公告 制图/商业地产头条

作为亚洲首个、中国唯一以奥莱作为底层资产的不动产投资信托项目,砂之船房托2019年总收益率达52%,名列新加坡房地产投资信托基金前五;2019财年总租金收入同比增长10.3%至6.18亿元,投资组合总销售额同比增长12.1%至48.3亿,其中可分配收入为7790万新元。

根据IPO上市价格0.80新元和2019年12月31日收盘价0.885新元计算,砂之船房托年化分配收益率分别为8.2%和7.4%。

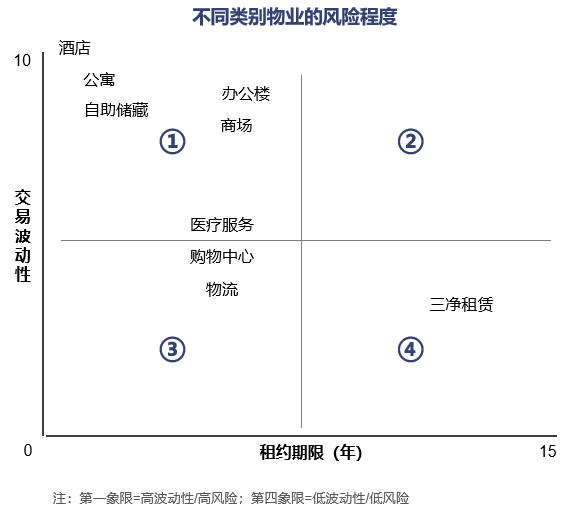

除了行业与企业基本面外,影响REITs的投资回报的影响因素还有租约结构和期限。

持有不同物业类型的REITs往往使用完全不同的租约结构,不同的租约结构、租约期限为业主提供不同的现金流。

据公开资料,砂之船大约97%和89%的租约(分别按总收入和净可租赁面积计算)采用固定租金+提成租金的租赁结构,这使得其能够通过租户销售额获得利润,并分享高绩效租户的增长成果。

租约长度和结构也决定业主的现金流随时间变化的稳定(或波动)程度,一般零售地产主采用的租赁结构是主力租户5-10年,其他租户1-3年。

资料来源/《REITs分析与投资指南》

但不同于传统零售商场,砂之船有意选择更短的租赁,加快弱品牌淘汰率,紧跟消费趋势优化租户组合,而对于销售表现好的租户,则以更频繁的高租金续约。

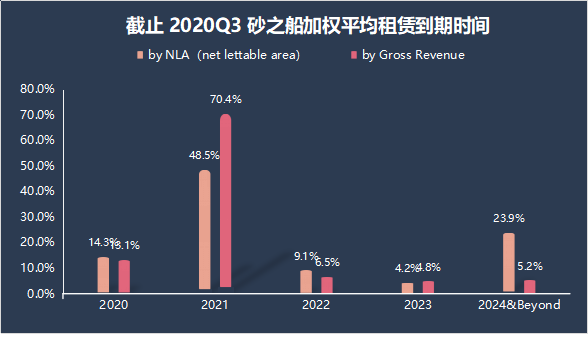

2019财年,砂之船房托旗下4个项目有690个品牌续约、380个新签。而截至今年上半年,其租约结构中加权平均租赁到期时间按总收入计为0.8年,按净出租面积计为2.7年。

数据来源/公司公告 制图/商业地产头条

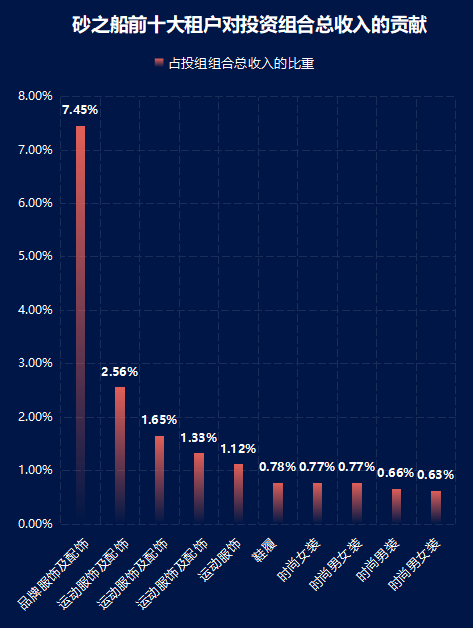

另从租户构成看,2019财年,砂之船房托拥有超1200份租约,没有一个租户租金贡献超过总收入的7.5%,租金贡献最高的10个租户约占投资组合总收入18.0%。

数据来源/公司公告 制图/商业地产头条

租户多样化和对任何特定租户的低依赖,使砂之船能够减轻风险集中度,并提高其投资组合的韧性。

02

三大主力业态:近六成经营面积,贡献八成销售额

行业基本面及经济周期,从外部影响着奥莱玩家的经营效果。但从根本来说,内生的经营策略才是它们成败的关键。

以“折扣+名品”为广告语,奥莱销售着售国际、国内名牌的过季、滞销、断码商品,或特为其定制的商品,及部分企业自有品牌商品。

多为大体量的它们,几乎与国内购物中心处在同一发展轨道中,多位于国内一线及二线省会城市,和一些经济发展水平较高的沿海城市。

砂之船(厦门)奥特莱斯 图片来源/赢商网

早期阶段,从百货转型而来的奥莱,以照搬西方工厂式、仓储式形态为主,市场参与者少,竞争小。但随着连锁化发展,品牌资源/招商能力、资产运营能力开始改写着奥莱市场格局。

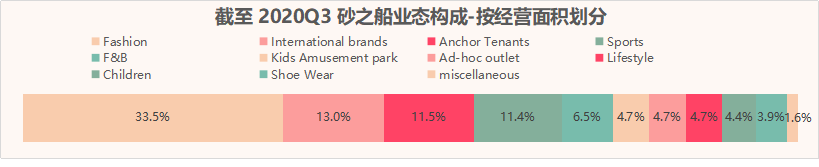

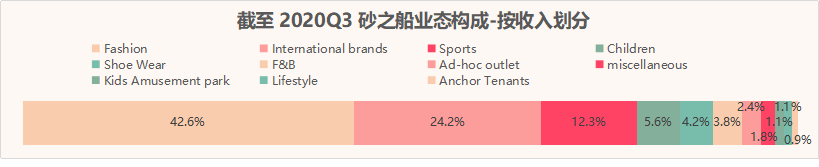

截至今年三季度,砂之船房托呈现的旗下项目业态占比中,主力业态为时尚、运动以及国际品牌,三者以57.9%的经营面积贡献了79.1%的销售收入。

数据来源/公司公告 制图/商业地产头条

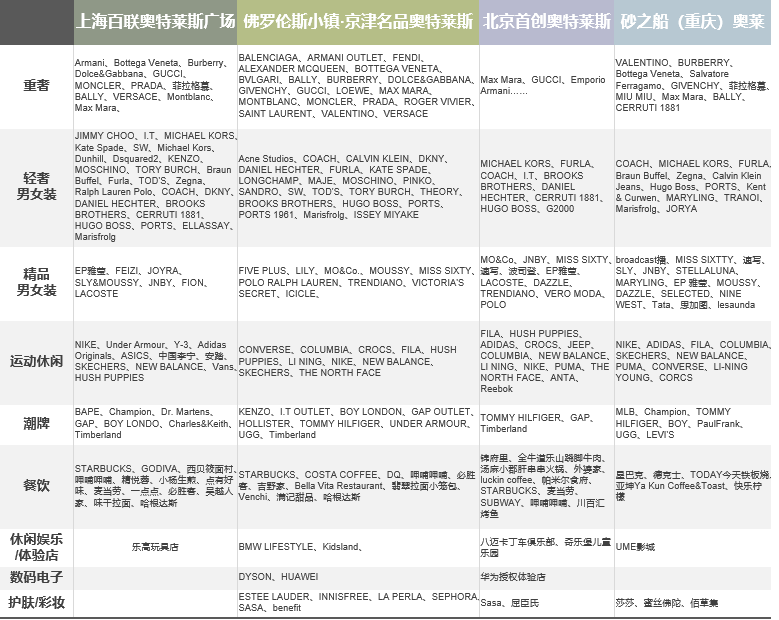

以2019年销售额名列前三的上海·青浦百联奥特莱斯、佛罗伦斯小镇·京津名品奥特莱斯和北京首创奥特莱斯为对象,与砂之船(重庆两江)主力业态的品牌横向对比:

资料来源/大众点评、各公司官网 制图/商业地产头条

可知,目前头部奥莱项目品牌矩阵较完善,上至重奢下至大众服饰,全品类覆盖;且品牌丰富度较高,国际一线大牌、国内外潮牌均囊括在内。与之相比,砂之船在一线品牌占比深度和货源充足广度两方面均有发力空间,尤其是国际头牌的布局。

品牌资源外,高效高质的运营,是奥莱增强客户粘性,进而提升复购率的另一关键要素。

2016年,砂之船首推“1+N”超级奥莱模式——“ 1”指奥特莱斯,“N”指围绕健康、娱乐、文化等打造多元业态,包括超级儿童馆、超级运动馆、超级乐园、超级农庄、超级家居等。

目前,砂之船旗下多数奥莱项目均配有电影院。另外,西安店引入言几又书店、杭州店引入轰趴馆、合肥店引入动物乐园……

砂之船(贵阳)奥特莱斯 图片来源/赢商网

超级奥莱战略意味着运营模式的转变,此后砂之船不再只是单纯的折扣名品shopping之地。保留“名品+折扣”经营模式外,其以邻近城市旅游胜地为支点,实现“商业地产+娱乐消费+短途旅游=城市微度假”的角色变身。

“以前一个新项目销售8亿元—10亿元要3年,调整后只需要1年多。”砂之船总裁许军透露说,“超级奥莱”缩短了新项目培育周期。

背后逻辑在于,郊区奥莱项目多是独成风景,周边竞争小但互补业态亦少,运转体系的封闭性决定了其必须备齐所有必要机能和设施。因此,郊区奥莱通常需要以策划实现商业集聚的经济效应,利用多样化业态则放大集聚效应。

砂之船(昆明)奥特莱斯 图片来源/公司官网

此种经营模式之下,奥莱的日益壮大成为促进城市区域发展的重要外部因素,如随着砂之船重庆奥莱的发展,短短数年内,其所在区域已发展为一个城市级特色商圈。

通常,商圈是各种经济要素在特点空间范围的聚集,而在城市近郊区域,砂之船奥莱则成为改变区域内空间结构、商业形态和消费者流动的主导因素。

03

开店速度翻倍,砂之船快跑野心何以优雅?

步入而立之年,砂之船的快跑野心毕现。

“过去10年,砂之船重资产运作,10年才开了10家店;未来5到10年内,砂之船计划开到30家店,开店速度将翻倍。”

高调喊话,背后的支撑,首先是其对自身优势的一种全面认知。

· “百货零售业的甲乙丙丁都做了”,运营经验足

创立至今,砂之船经历了服装产业链中的所有角色:设计、生产、销售,也经历了商业中的所有角色:消费者、代理商、制造商、品牌商。

恰恰是这些优于同行的经验,让砂之船能够快速地完成角色转换。“砂之船做过乙方,本身对店铺运营管理本身就做的很细致。”

这些经验同样适配于租户管理,以确保品牌组合对消费者的吸引力,灵活应对消费者偏好和趋势的变化:

*每个物业均有建立各自的零售品牌数据库,每半年砂之船会对零售品牌清单进行一次审查,以确保这些品牌整体吸引力,并有能力从目标消费者基础上吸引快速增长的中国中产阶级;

*通过提成+租金管理租户组合,与零售租户分享利润。若特定零售租户没有产生足够销售收入,委托经理可与经理协商,建议改变与租户分享利润的方式,以促进业务和提高销售,或委托经理与经理协商,不得续订租约,但可将租户列入等候名单。

· 引入战略投资,强化产业链协同效应

砂之船的成功也持续吸引着国际资本市场的关注。2011年,砂之船集团与全球领先的美国华平投资集团完成战略重组。

2015年全球奢侈品零售巨头LVMH旗下全球最大的消费品投资公司 L Catterton Asia 成为砂之船集团的重要战略股东,自此砂之船打通品牌端,获得了强大的资源优势。

2016年,平安不动产成为砂之船重要战略股东。引入上述战略投资,砂之船得以不断强化产业链协同效应。

· 借力房托资金支持,实现从重到轻模式转变

2018年,砂之船在新交所上市,意味着国内奥莱开始出现以资本撬动商业地产的模式,砂之船也从地产开发商转变为资产运营商。

“过去10年,砂之船重资产运作……经过中新互联互通项目,我们通过不动产投资信托,获得了强有力的资金支持,转为轻资产运作。”

砂之船(石家庄)超级奥莱 图片来源/赢商网

但处在高速发展的阶段,往往隐藏的风险因素亦不容忽视。快且稳,是商业地产玩家们终极追求之一,砂之船也不例外。越过以下坎儿,是其优雅到底的必选题。

· 各路有资源、有经验的奥莱玩家,势头正盛

以王府井、百联等百货巨头为例,在物业开发、品牌招商、商业运营、产业链话语权等多方面有着长期积累,纷纷转型奥莱的它们,一改此前流通效率低、产业链控制力弱等困境,竞争势头正盛。

· 线上折扣零售平台顺风而起,分流竞争力强

从中美两国电商渗透率的数据来看,2019年美国电商渗透率为11%,中国为20.7%,美国电商产业的缓慢发展对实体零售也形成了一定的保护,为名牌尾货折扣零售商的发展提供了较大的生存空间。中国特卖电商优势更大,线下折扣零售商的发展受限明显。

· 国内产业链发展远未成熟,前路漫漫

以产业链视角而论,奥莱实属折扣零售的一种形态。不同于美国折扣零售以折扣连锁、 线下奥特莱斯为主,中国在很长一段时间内则以电商为主。

这主要是囿于中国实体商业联销模式,且区域分散,并不适合买手制的折扣连锁业态发展,线下没有很好的解决模式,大多数品牌商的库存仅简单在商场特卖区直接处理。

据Euromonitor 统计,2018 年美国折扣零售行业中TJX市占率达44%,而在中国市场,唯品会市占率仅8.7%,线下奥特莱斯TOP20 市占率仅3.4%,中国暂时还没有出现大型零售折扣商。

当然,这是空白点,亦为机会点。要建立起一条真正属于自己的奥莱护城河,砂之船的新十年故事才刚刚开始。