世纪金源服务在港递交招股书 在管面积达7020万㎡

物管行业的资本盛况一浪高过一浪,老牌物企世纪金源服务乘胜追击,发起上市冲刺。

7月26日晚,世纪金源服务在港交所递交招股书,其2020年全年业绩情况得以窥见,世纪金源服务基本面稳步提升,并以7字头的千万在管面积,成为今年29家中小物企扎堆递表中的佼佼者。

截至2021年4月30日,世纪金源服务在管面积达7020万平方米,合约面积为7790万平方米,营收5.72亿元,较上一年同比增长48.42%。

世纪金源服务覆盖范围也在进一步提升,其物业管理服务已遍布17个省份、直辖市和自治区,并遍布55个城市,主要位于北京、福建省、云南省、安徽省和贵州省。

历经29年的打磨,世纪金源服务独特的大盘运营模式成效显著,在规模与效益的不断延申下,世纪金源服务大住宅与大商业的交互式业态正不断擦出新的火花。

高效益大盘运营模式

得益于世纪金源集团房地产板块业务的供给,世纪金源服务得天独厚具备大盘服务的基因。

截至2020年12月31日,世纪金源集团房地产板块累积开发总面积约达7360万平方米。其中已开发的12个世纪城项目,全部由世纪金源服务管理,在管总建筑面积约4440万平方米,单个项目平均在管建筑面积约370万平方米,其中五个项目的在管建筑面积逾400万平方米。

同时,世纪金源服务还管理十个大型的世纪金源集团购物中心和一家奥特莱斯,总在管建筑面积约350万平方米。

综合来看,世纪金源服务单个项目在管面积也远超百强物企平均水平。根据中指研究院数据,2020年百强物业服务企业单个项目的平均在管建筑面积约为20万平方米,而世纪金源服务管理的232个项目,平均在管建筑面积达到了27.76万平方米。

在大住宅和大商业的交互协同下,世纪金源服务大盘模式效益突显。据招股书显示,2020年,世纪金源服务的人均毛利和人均净利润分别为6.45万元和3.5万元,均高于同期百强物业服务企业约3.15万元和1.91万元。

此外,其近三年毛利率一直保持在30%以上的高位,2018年-2020年世纪金源服务的毛利率分别为32.1%、31.8%和35.5%。而2018年和2019 年百强物企中前十大公司的毛利率平均值仅为23.4%、22.2%和23.7%。

突出的业绩表现背后蕴藏着更深层次的大盘运营逻辑。一方面,大盘住宅项目带来了大量需求的集聚,而临近大盘商业项目又汇聚了丰富多样的商业资源;另一方面,大住宅与大商业的交互又大大降低了获客成本和履行相关物业管理合同的成本;此外,有利于形成稳定的私域流量,方便开展精准的场景化生活服务,挖掘多元化增值服务。

商业物业服务收入翻增8倍

在大住宅和大商业交互式运营理念下,世纪金源服务在商管赛道的成绩突飞猛进,无论是在管面积还是营收水平都呈现倍数增长。

世纪金源服务的服务业态主要分为住宅物业和非住宅物业,其中非住宅物业包含商业物业和写字楼以及公共建设物业。2018年-2020年,其商写项目从5个增加到23个,在管面积2年翻5倍,从75.6万平米增加到470.7万平米。

同期,商写项目物业管理服务收入从1231.1万元增加到1.31亿元,2年翻10倍,其中2020年增速最猛,其收入从2019年的1433.3万元增到2020年的1.31亿元,仅1年时间就翻增8倍。

与此同时,商写项目物业管理服务收入的占比也水涨船高。2018年和2019年,商写项目物业管理服务收入仅占比1.8%,迈入2020年,其营收占比已达12.8%。

商业物业服务业态因其特定的客户服务群体,普遍有着较高的毛利率,乐居财经统计了7家具有代表性的上市商管类物企,2020年其平均毛利率在38%以上,高出住宅物业平均毛利率近10个百分点。

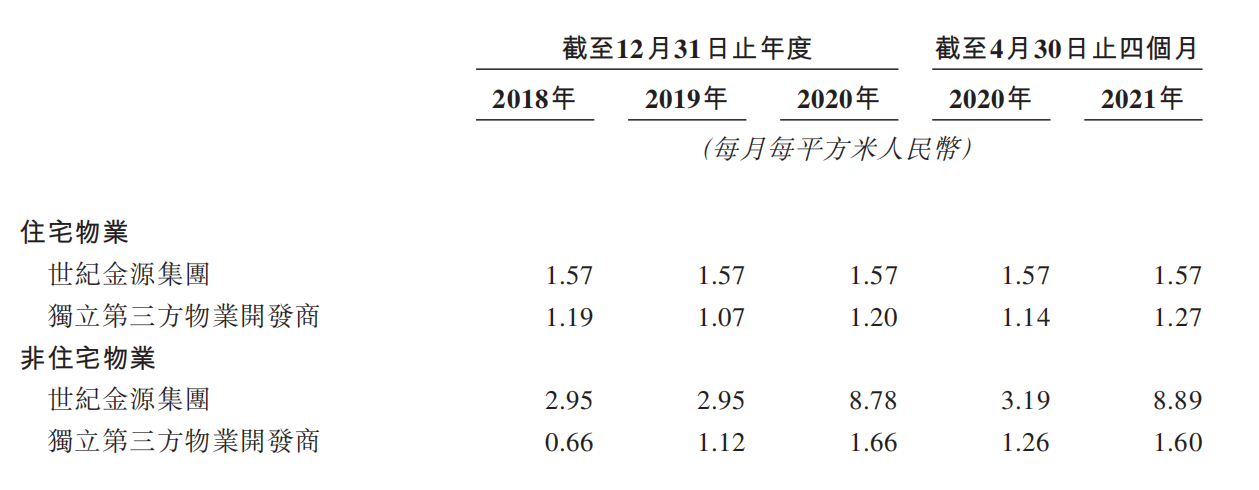

世纪金源服务也不例外,其商业服务业态运营能力的不断提升,从近两年非住宅物业平均物业管理费的变化也可窥见一二。

按照开发商类型划分,来自世纪金源集团开发的非住宅物业收费水平从2018年的2.95元/平米/月增加到2020年的8.78元/平米/月;第三方非住宅物业收费水平也实现三连涨,从2018年的0.66元/平米/月到2020年的1.66元/平米/月。

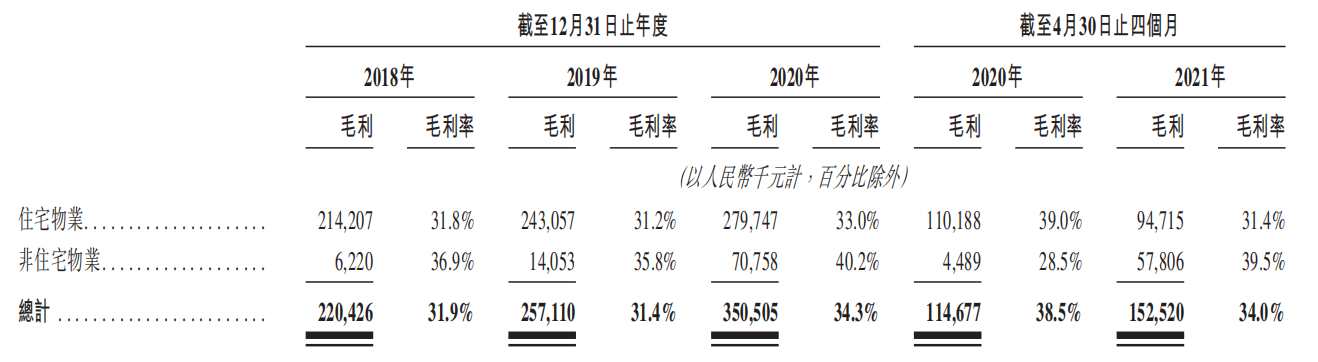

2020年在疫情的冲击下,世纪金源服务物业管理服务整体毛利率能够逆势增长,很大程度也要归因于非住宅物业。

2020年其物业管理服务毛利率为34.3%,比去年增加2.9个百分点。其中非住宅物业物业管理服务毛利率达到了40.2%,比上一年增加4.4个百分点;住宅物业物业管理服务毛利率为33%,同比增加1.8个百分点。

增值服务毛利率三连涨

开拓大住宅和大商业市场,世纪金源服务无疑抢占了先机,在大盘业态的拓展中,世纪金源服务对增值服务的挖掘也在进一步提升。

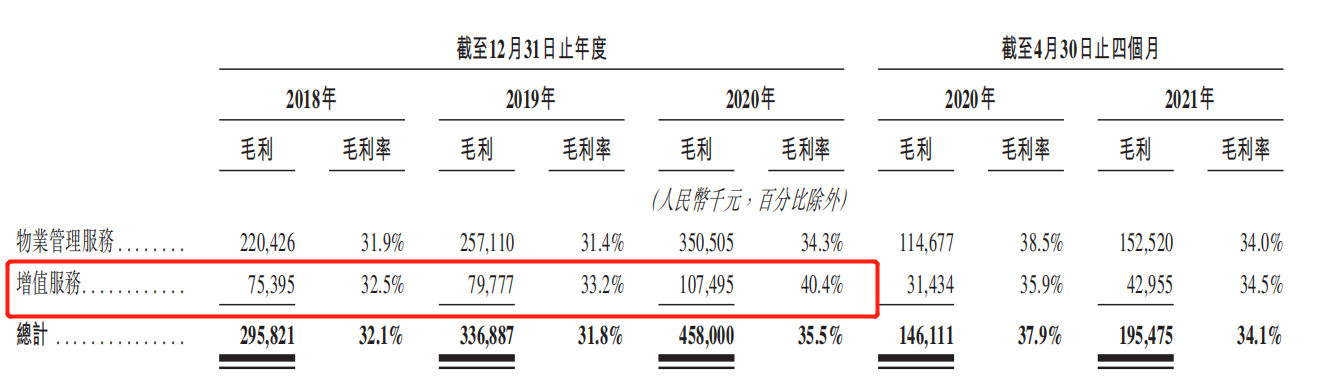

2018年-2020年,世纪金源服务增值服务产生的收入实现稳步增长,分别为2.32亿元、2.40亿元和2.66亿元。其毛利率也在逐年递增,从2018年的32.5%增加到2019年的33.2%,进一步增加到2020年的40.4%。

在物业管理服务毛利率和增值服务毛利率增长的双重作用下,使得世纪金源服务整体毛利率实现3.7个百分点的增长,达到35.5%,从而高于上市物企平均29%的毛利率水平。

世纪金源服务增值服务毛利率水平的提升,一定程度上标志着社区空间运营能力的提升,侧面也反映出对关联方业务依赖的降低,这一点从直观的关联方占比数据也能看出。

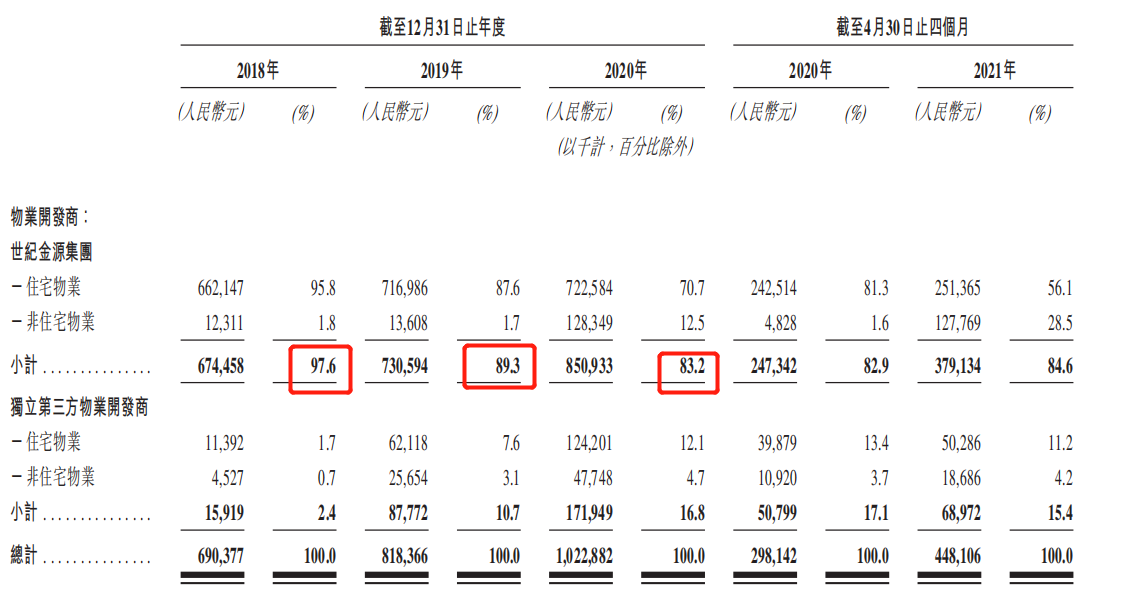

截至2018年、2019年和2020年12月31日,世纪金源集团所开发的物业占世纪金源服务在管建筑面积的比例逐年下降,分别为91.0%、75.1%和74.2%。

与此同时,关联方物业管理服务收入占比也在下降,从2018年占比97.6%下降到2020年的83.2%。

此消彼长,世纪金源服务的第三方外拓能力进一步提升,其独立第三方在管面积从2018年的429.5万平米增长到2020年的1660.6万平米,相当于一家小型上市物企的在管规模。

无论就规模而言还是商管赛道以及对增值服务的挖掘抑或是第三方外拓,世纪金源服务已成功探索出了独树一帜的大盘运营模式。眼下,随着世纪金源服务招股书的更新,其资本进程又进一步,若得以成功上市,有望成为“大盘物企”第一股。