谭仔国际即将在港上市:一年卖出3073万碗,两年收益32亿港元

来源|投中网、食品资本局、有牛财经

整编 |餐饮O2O-小贝

今年以来,资本对新消费赛道的热爱在面食这一细分品类中体现得淋漓尽致,和府捞面、遇见小面、马永记、陈香贵、张拉拉……拿到融资的粉面品牌正不断增加。

资本在美食领域的狂热已经延续到了米线身上。9月13日,米线品牌谭仔国际通过港交所上市聆讯,预计募资规模约1亿美元。

据了解,谭仔国际是一家以米线为重心的自营式连锁餐饮营运商,旗下拥有香港谭仔云南米线及谭仔三哥米线品牌,在中国内地、香港和新加坡都有相关的业务。

作为一家由湖南家族创立、产品主打云南米线、以日企为控股股东的香港餐饮公司,谭仔米线的发家史可谓一波三折,但它最终还是在当地站住了脚,进而一举成为港人心中米线的代名词。

如今它主动拥抱资本市场,对内地的扩张野心也显露无疑。 在群雄并起的国内粉面市场上,谭仔米线能否重现它在香港的辉煌?

01

一年卖出3073万碗米线

根据招股书,目前谭仔国际一共运营156间餐厅,其中香港地区150间,新加坡和中国内地分别还有3间餐厅。

过去一年里,谭仔国际一共卖出了3073万碗云南米线,平均每间门店每天可以卖出640碗。

谭仔国际此时上市,主要为了扩张中国内地和海外市场。

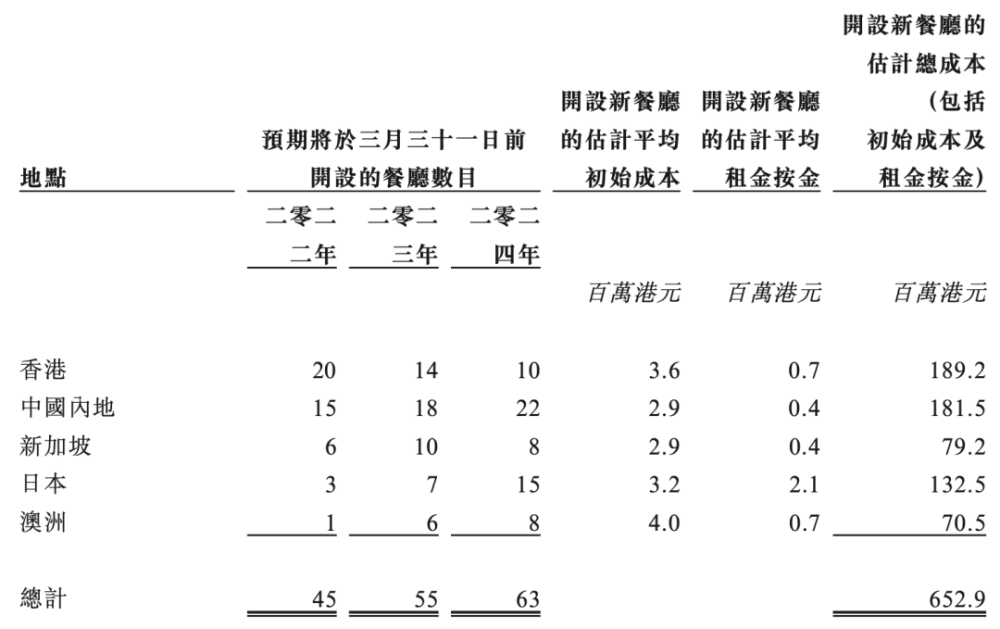

根据招股书,IPO募集的资金一部分将用于扩大香港、中国内地及新加坡的餐厅网络,分别开设38家、58家及24家分店,并在未来进驻日本及澳洲市场,新开25家及15家餐厅。

同时,将运用所得款项扩充香港的中央厨房及在中国内地、新加坡及澳洲设立新的中央厨房,以及翻新餐厅及提升经营设备等。

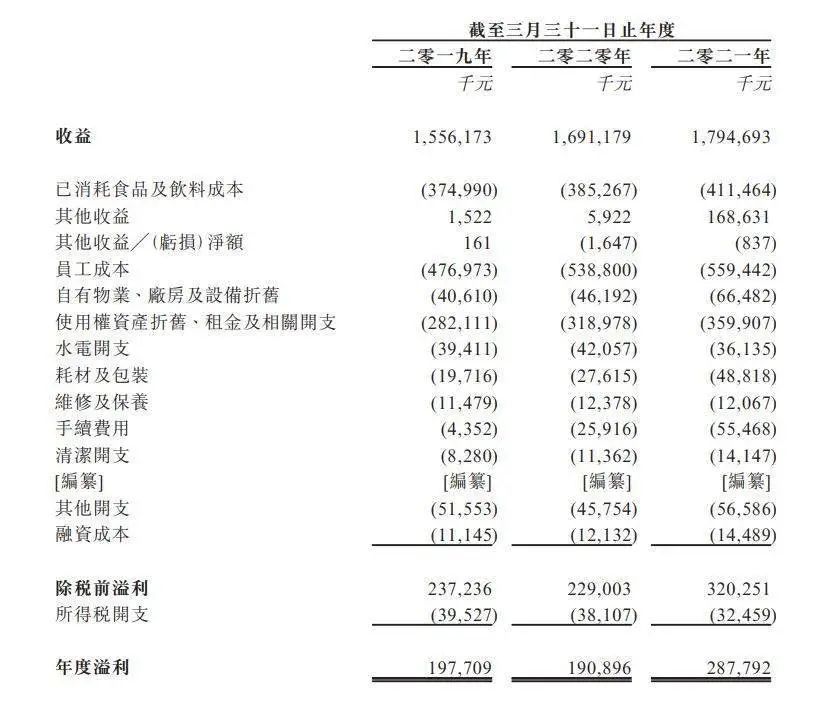

截至3月31日为止的会计年度里,2019年、2020年和2021年,谭仔国际的总营收分别为15.56亿元、16.91亿元和17.95亿元,基本以每年10%的速度增长,经营利润分别是1.97亿元、1.91亿元和2.87亿元,也呈上升趋势。

营收和利润的增长主要由于门店扩张,被收购后的4年里,谭仔云南米线在香港的门店数从108家增长至150家,同时在2020年和2021年,分别在新加坡和深圳开设了三家分店,从亚洲市场开启全球化扩张。

但从单店收益来看,过去三年不升反降。2019年、2020年和2021年,谭仔云南米线的单店日均收益分别为4.13万港元、4.06万港元和3.73万港元,呈下降趋势。

对此谭仔国际解释,收益下降主要由于2019年下半年的香港“修例风波”,以及去年开始在全球蔓延的新冠疫情冲击。根据招股书,2021年(注:2020年3月-2021年3月)单店日均堂食收益为1.88万元,比上一会计年度的2.94万元下降了33%。

外卖成为谭仔化解新冠冲击的关键。如上图所示,2019年和2020年,外卖只占到谭仔云南米线收益的20%和27%,2021年时这一比例提高至50%,外卖销售额与堂食只有微乎其微的差距。

而随着香港社会恢复秩序,加上新冠疫情的缓解,谭仔云南米线的运营状况有了明显的改善。

根据招股书,2021年3月31日至2021年7月31日这四个月里,谭仔云南米线的的收益较2020年同期提升了38.6%,较2019年同期提升了135.3%;店均收益则较2020年提升15.6%,较2019年提升98.9%。

02

香港地区市场的局限,押注中国内地

香港市场是谭仔国际的大本营,餐厅数量占比为97%。截至2020年4月,公司来自香港的收入与利润占比也均达到97%以上。

香港市场未来增长缓慢。根据欧睿的资料,香港快速休闲餐厅市场按收益计算,预测将由2019年的229亿港元按复合年增长率约2.1%增加至2024年的254亿港元。

在谭仔国际的招股书中,大篇幅分析了香港地区、中国内地、新加坡、日本和澳洲的市场前景,从未来的开店计划来看,主要还是押注在香港市场和中国内地,其次是新加坡和日本市场。

而押注最大的无疑是中国内地。

香港地区在经历社会运动和疫情之后,经济不景气,又受到地域和人口的限制,市场的天花板是非常明显的。消费者食品服务业收入从2019年的1211亿港元大幅度下滑到2020年的801亿港元。

可以拿最近香港上市的海伦司与香港本土的一家酒吧——Pacific Bar做一下对比。Pacific Bar在2017年港股上市的时候,2016年财年营业收入有1.26亿港币,但是公司的市值在高位的时候,也没突破3亿港币,然后就是一路走低,现在市值只有4000多万港币。

而海伦司在上市的时候,2020年营业收入为8.18亿人民币,但是上市的市值有303亿港币。这就是做类似的业务,但是不同的地域赛道上,所产生的不同命运。

香港地区的公司一般走国际化的路线,就是以新加坡市场为跳板去覆盖东南亚市场,再加上亚太区域的日本和澳洲市场,以及向中国内地市场拓展。

谭仔国际的未来开店计划,下最多的筹码到中国内地市场,从香港地区反打中国内地市场,有想象空间,但是难度还是挺大的。

这主要是香港地区的文化在内地已经不是潮流最前线了,并且粉面的市场竞争异常激烈,新锐的品牌融资额度一家比一家恐怖。

或许,谭仔国际作为米线类的连锁餐厅在港上市,给中国内地的米粉和面食类赛道的连锁玩家带来的鼓舞会更大。

03

如何在内地站稳脚跟?

尽管在香港粉面市场上已经混到风生水起,但谭仔依旧抱着将触角延伸至其他国家,尤其是内地市场的想法——这点从上市公司名中的“国际”二字就能看得出来。

同时,它的大股东丸龟集团虽在全球市场拥有众多门店,对中国内地的渗透却几乎是空白。对于丸龟集团而言,若是谭仔日后能够成功打入内地市场,它也就有了进军中国的楔子。

今年4月,谭仔正式踏上了“回归”之路的第一步:它在深圳开设了内地首家门店,并延续了香港的经营模式。

事实证明,谭仔多年积攒下的品牌声望在内地也同样有效,开店首日,其排号人数就超过了1300名。这之后,尝到甜头的谭仔又在深圳开设了另外两家门店。

谭仔国际在本次招股书中也提到,本次上市筹资额将用于扩大香港、内地、新加坡、日本和澳洲的餐厅网络、中央厨房;同时,公司计划在2024年3月31日前于这些地区分别设立44间、55间、24间和15间新门店。

然而,内地面食市场早已不是90年代苍蝇馆子遍地走的那副模样,自味千拉面、康师傅私房牛肉面、和府捞面等连锁面馆成立,国内面条品类就已迈入了品牌化时代。

到今天,蓬勃发展的诸多面食品牌们甚至引来了资本的介入。2021年6月五爷拌面宣布完成A轮融资3亿元后,7月又获得了高瓴创投的A+轮投资。

此外,获得资本青睐的选手还有和府捞面、遇见小面、马永记、陈香贵、张拉拉等新品牌。

和谭仔这样的老牌企业相比,五爷拌面们虽然成立时间较晚,但它们在打造护城河这件事上丝毫不含糊。

以五爷拌面为例,其早在门店正式开出前就打通了线上线下消费场景;获得九毛九等投资的遇见小面,也与垂直餐饮供应链平台功夫鲜食汇展开合作,意图加强自身供应链体系建设。

稳定扩张的供应链体系一方面能够保证产品质量,一方面也能加快新品牌们的扩店步伐,而这无疑会进一步抢占谭仔米线的扩张空间。

百草鸣无锡餐饮管理创始人杨胜宇表示,新式餐饮的觉醒,首要条件是可复制化,从内部产品到服务输出的标准化流程,再到外部门店模式、位址的选择等等,加上重新包装注入新的元素,未来发展基本上就是模块化量产的产品品牌。

谭仔米线之所以能在内部斗争和外部收购后依然屹立不倒,除了家庭成员能力够强外,其本地化、标准化且可扩张的经营模式也起到了很大作用。

本地化方面,谭仔会根据港人清淡口味做出调整,提供多种辣度甚至是不辣的选项供顾客选择,50港元不到的平均客单价也足够诱人。

标准化上,谭仔于2009年就推出了主打低成本、高品质的“五常法管理系统”,同时也极为注重中央厨房建设。

当前,谭仔香港地区门店的半成品均由中央厨房进行集中采购生产,仅有新加坡和深圳的新门店采用第三方采购模式。

目前,不管是谭仔米线还是内地的连锁面馆,首选开店场景几乎都是购物中心——这一场景不但线下流量大而稳定,且能帮助企业培养品牌力。

从数据来看,截至2019年底,全国购物中心数量超过7000家,而每家购物中心能承接的品牌在300个左右。

对于诸多寻求全国市场的面食品牌们来说,这样的优质渠道总归是有限的,谁能先人一步占据更多的购物中心场景,谁就能在博弈中占据上风。

除此之外,中国餐饮文化多元,便是细分赛道的面食领域,也品种繁多,螺蛳粉、兰州拉面、湖南米粉等早已风靡全国,遍布大街小巷,谭仔国际进军国内市场,怕是困难重重。

对比来看,谭仔米线拥有常年积攒下的声望和对接资本市场带来的大量资金,但内地新品牌们也得到了无数投资机构的宠爱。

接下来,如何在兼顾质量和供应链的同时保持扩张步伐,将是选手们要面对的新难题。