上市以来首亏,呷哺呷哺一年“涮”掉了近3亿

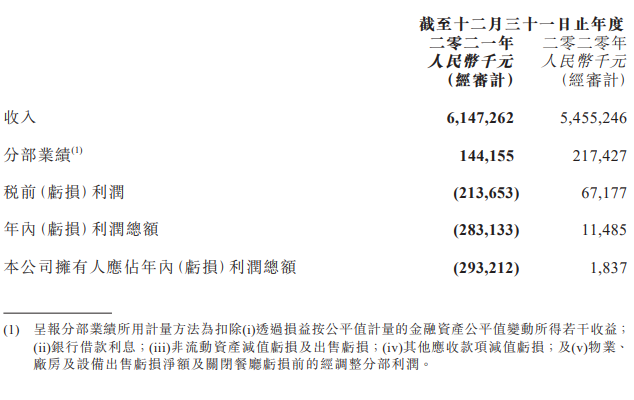

3月28日,“连锁火锅第一股”呷哺呷哺发布2021年业绩公告,财报显示,2021年,收入61.47亿元,同比增长12.7%;公司股东应占年内亏损2.93亿元,上年同期溢利184万元。

◎呷哺呷哺集团2021年度业绩公告截图

上市以来首亏,全年关店229家...2021年经营明显乏力的呷哺呷哺,业绩也“血亏”,曾经的“小火锅之王”如今活得怎么样了?

收入恢复至疫情前水平

但出现上市以来首个亏损

增收不增利,上市7年来首现亏损

从营收方面看,自2014年上市以来,除去疫情严重影响的2020年,呷哺呷哺整体收入大致稳定增长,2021年收入61.47亿元,超越疫情前2019年的营收水平。

但从股东应占利润来看,情况并不理想,2019年开始,集团已经连续3年净利润下滑,到2021年,公司股东应占年内利润由盈转亏,亏损2.93亿元,这也是呷哺呷哺上市7年来的首亏。

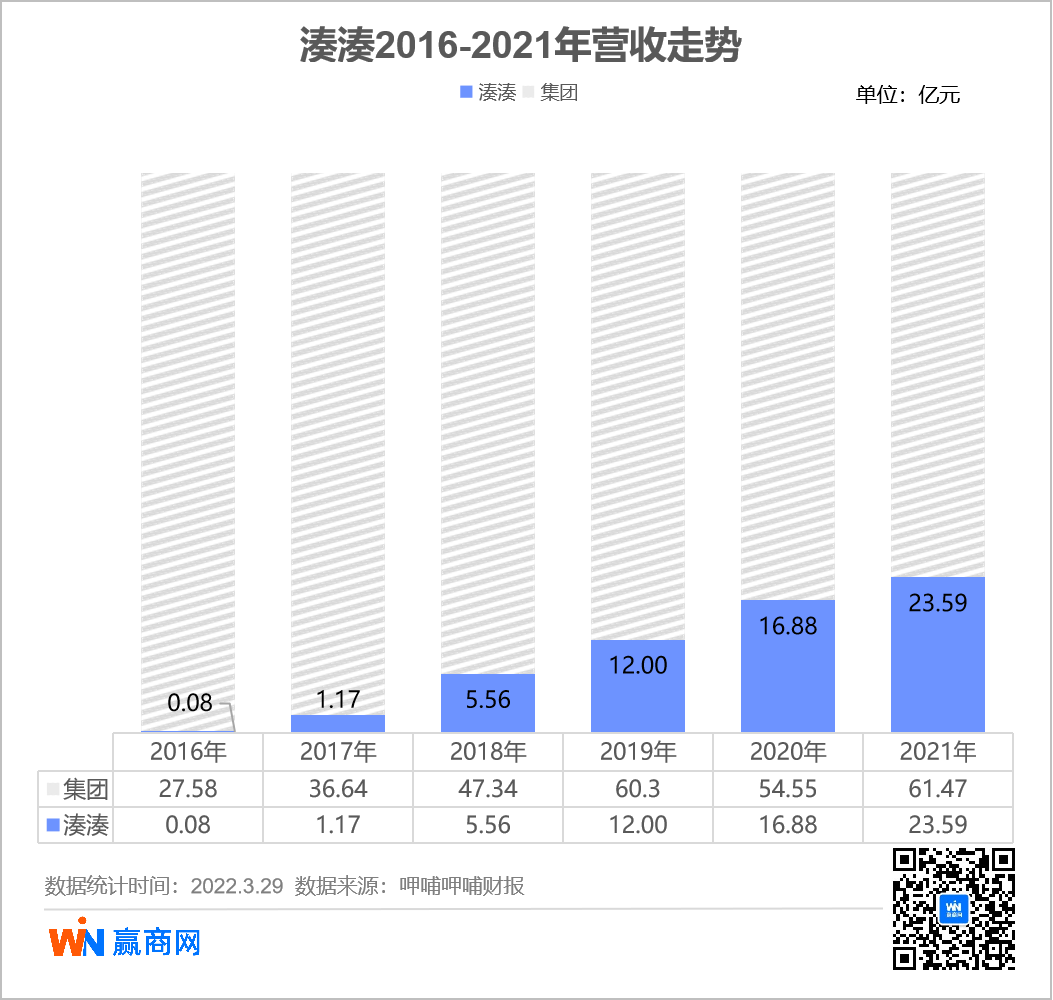

湊湊表现抢眼,成集团业绩的又一“功臣”

2021年,呷哺呷哺餐厅收入仍是集团收入的主要来源,占比总收入约57.3%。但集团旗下品牌湊湊餐厅表现更亮眼,占集团总收入的比例从2017年的3.19%一路上升至2021年的38.38%。

2021年,湊湊餐厅实现营收23.59亿元,同比上涨39.8%,自2016年,湊湊营收逐年快速增长。

湊湊为集团贡献的销售额从2020年的16.89亿元增长39.3%至2021年的23.54亿元。

湊湊餐厅的顾客人均消费由2020年的137元轻微增加至2021年的140.6元,公告称主要由于为刺激销售而推出新产品及饮品。

湊湊餐厅的翻台率相对稳定在2.5倍,高于集团的2.3倍翻台率。

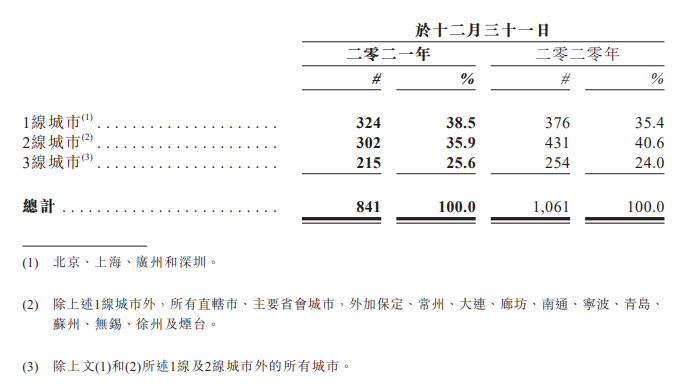

稳扎一二线城市,翻台率与去年持平

从经营结构方面看,一二线城市依然是呷哺呷哺门店的经营重点,一、二线城市分别布局324、302家餐饮门店,分别贡献了16.5亿元、11.84亿元的净收入。此外,翻台率与去年持平,保持在2.3左右。

◎呷哺呷哺集团2021年度业绩公告截图

全年新开95家、关店229家,开店“慢下来”

品牌拓店方面,不再“高歌猛进”,关店数甚至超过了新开门店数。

2021年,集团新开52间呷哺呷哺餐厅及43间湊湊餐厅。同时,关闭229家呷哺呷哺餐厅,均为亏损门店。

公告称,由于前管理人员开设的多数餐厅所在位置无法突显呷哺呷哺“高性价比”品牌形象,以及由于各种商业原因(包括疫情影响)导致这些餐厅关闭。

截至2021年12月31日,呷哺集团在全国共经营1024家直营餐厅,其中,呷哺呷哺餐厅达841家,湊湊餐厅达183家。

呷哺呷哺想重新拉回年轻人

湊湊持续“高光”

2021年,呷哺呷哺深陷多事之秋。业绩下滑、疫情影响的同时,还经历着多位高管离职、股价暴跌、公司市值收缩、门店扩张受阻、关停“in xiabuxiabu”品牌....

作为呷哺集团下的两张“王牌”,呷哺呷哺和湊湊两家品牌在的遭遇却大相径庭。

湊湊以高达280%的营收年复合增长率(2016-2020年)继续席卷高端火锅市场。去年新开43家门店,还以各种创新门店吸引消费者,如华南首家赛博朋克主题店...风头正盛。

而呷哺呷哺,经历了大规模关店,2021年关店229家,是呷哺呷哺近年来关店门数最多的一年。

不过,与此同时,呷哺呷哺也在加快寻求转型的脚步。

价格下调,客单价控制在60元以内

2021年下半年,呷哺呷哺在餐厅重新主打“高性价比”,呈现实惠、简单、个性化风格,定价调整到年轻人可接受的50元至60元之间,同时加入新的餐厅环境、菜单设计。

新品增加网红属性的产品,向年轻人靠近

上新的菜品中,不乏有料锅底、漂浮河马丸、金叶鱼籽丸等有网红属性的新品,增加消费者特别是年轻人的新鲜感。

对于2022年,呷哺集团在2021财务公告中以及过去的公开资料中,也提到未来的一揽子经营计划,试图精准“狙击”年轻消费群。如:

扩张上:选址更谨慎,重点冲华东、华南

2022年,呷哺集团继续扩张,将新开156家餐厅;到2023年,湊湊每年将以新开80-100家门店的速度进行扩张。

同时,调整扩张计划,对于新店选址提出更高要求,将侧重于租金议价及于新址评估上利用大数据,提升新开餐厅经营效益。与此同时,还计划持续提升旗下餐厅坪效,以缩减投资回报期。

将执行“东扩南进”策略,未来三年,重点扩张华东、华南地区。其中,湊湊在一线城市的基础上,进行一线乃至二三线城市的下沉。

品牌上:呷哺呷哺突出“高性价比”,湊湊锁定“新中产阶级”

重新设计其品牌策略以专注特定目标客户群,更加聚焦现今Z世代为主的主要消费客群。呷哺呷哺品牌塑造焕新,新定位让品牌与年轻消费者更接近,侧重“高性价比”。湊湊则继续加强其品牌力,锁定“新中产阶级”,旨在针对不同城市消费者的消费习惯与饮食偏好设计菜单及制定价格及推销策略。

此外,呷哺呷哺重磅打造的第三大品牌呷哺“X”有可能在2022年底前亮相。这将是呷哺集团今年着重打造的第三条高增长曲线。

产品上:在新品上下功夫,多出爆款

2022年,集团计划推出更多迎合年轻消费者的新套餐。计划将定期推出新菜品,与外部合伙人推出新IP联动产品,按照中国不同节日(如春节、端午节及中秋节)开发全新季节性产品等,加强新品的开发。

此外,进一步开发拓展外卖产品,继续推出新品类,例如“咖喱海鲜锅底”、“麻辣午餐肉及鲜虾锅底”,以及对应不同时节推出季节性锅底,例如“羊蝎子风味锅底”。

火锅赛道仍火热

但呷哺呷哺的翻身仗好打吗?

呷哺呷哺之外,最近另一个火锅巨头海底捞业绩也巨亏,关店300家。可以看到,海底捞占据的市场份额正不断被瓜分,两大巨头接连“失速”,火锅行业正被越来越多的玩家“抢生意”,开启新一轮的洗牌。

火锅赛道负重前行,“后浪”涌上来

2021年,我国餐饮业收入为46,895亿元,与2020年相比,由负增长扭转至正增长18.6%,但仍未恢复至疫情之前2019年的水平。

就火锅行业而言,2021年新注册的火锅公司达50,762家,唯火锅行业的营业额仍未恢复至2019年的水平。

虽然疫情对行业产生了一定的冲击,但火锅赛道依旧火爆。资本仍然在“热捧”火锅,去年有多家火锅品牌获得大笔融资、冲刺IPO。

粤式火锅连锁店“捞王”冲刺IPO;

老牌火锅企业七欣天于今年1月正式递表,计划募资约2亿美元并在香港挂牌上市;

重庆火锅品牌“朝天门码头”获得近亿元Pre-A轮融资;

重庆的“周师兄”火锅完成亿元人民币A轮融资,还提出5年内计划冲击IPO的目标;

巴奴正在进行超5亿元新一轮融资...

“小火锅”市场对手已林立

火锅赛道火热,同时也是竞争异常激烈的赛道。聚焦到细分品类“小火锅”,以其起家的呷哺呷哺,如今也正受到周边众多对手的“围攻”。

巴奴入局小火锅,开出首家门店“桃娘下饭小火锅”;

吉野家、老乡鸡、和府捞面等快餐品牌推出自家的小火锅系列菜品;

盒马“鲜”火锅店开业,店内采用小火锅...

跨界的各种玩法也给“小火锅”门店带来了新鲜感,各家的产品、价格也在疯狂内卷,而口碑稍有下滑的呷哺呷哺,若不能尽快创新,抓住年轻人,难免会被这股新浪潮“冲走”。

内有困难重重的增长和转型瓶颈,外有各式各样的火锅对手带来的竞争压力,重新调整后的呷哺呷哺能否找到重返巅峰的“秘招”,再度成为火锅界“最靓的仔”?

(图片来源:视觉中国、呷哺呷哺)