复盘近三年消费投融资:数量、 IPO、CVC大爆发后的理性回归

疫情之下,新消费热浪翻滚,资本四处“出击”,砸钱争夺优质项目。

2020年、2021年消费市场投融资事件,较2019年明显增多。其中既有从成熟大品类里跑出来的创新者,也有另辟蹊径,重新开辟一个新赛道和新品类的品牌。

“后浪”们加速上位,“前浪”在淘汰与求变中前行。

说明:

1、本文所指“消费品牌”圈定范围大致为餐饮、美妆护理、服饰、儿童亲子、生活服务、时尚精品、酒水/饮料、商超/生鲜、宠物、健身等核心业态,线上线下融合的消费品牌。

2、“新兴品牌”指2017年后成立的品牌。

3、为了方便统计,Pre-A、A+、A++轮次,都归入A轮;B、C、D轮同理。

投融资总数“三连涨”

IPO、CVC大爆发

疫情重创实体商业,但资本对消费市场的热情丝毫不减。

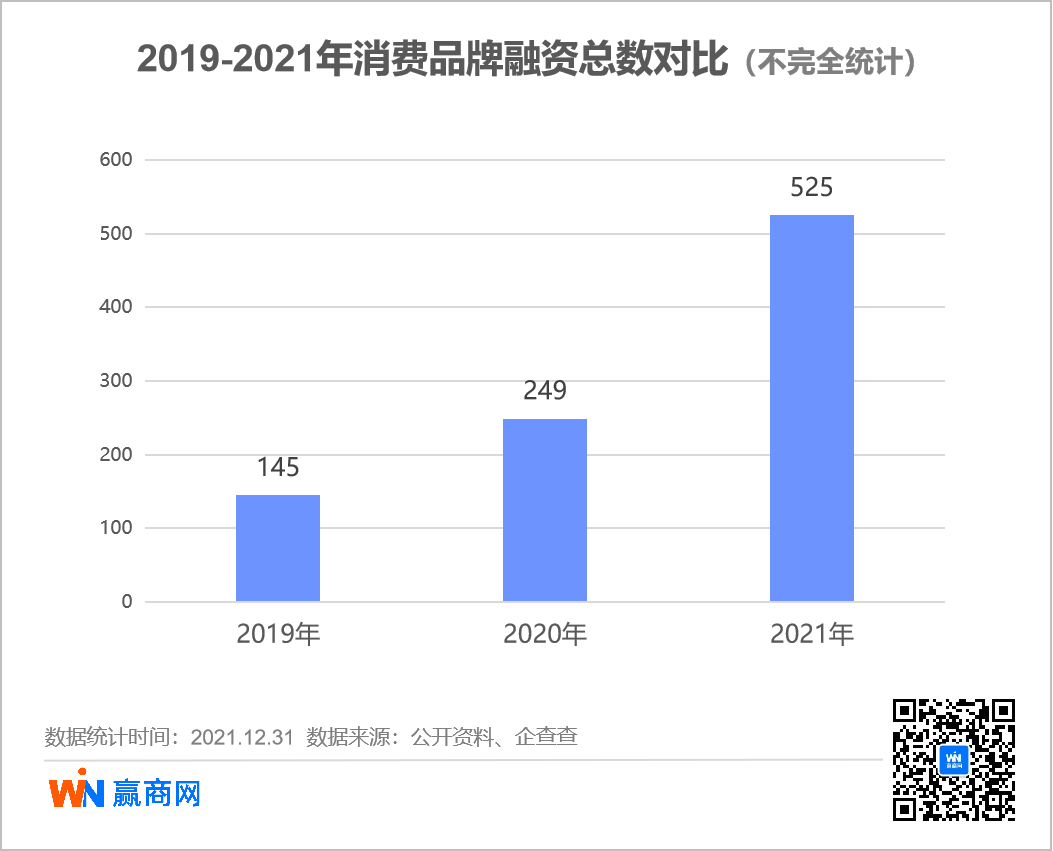

2019年投融资事件数虽然同比下跌两成,但在2020年光速反弹,并在2021年迎来“大爆发”:2021年,消费品牌投融资事件为525起,远超2019年、2020年之和。

具体看,2020年二季度起,消费品牌投融资数量稳步增长,消费市场从因资金困难导致的“冷清”中复苏,并逐步走出疫情的阴霾。

资本青睐早期项目、资金加速流向餐饮、美妆赛道

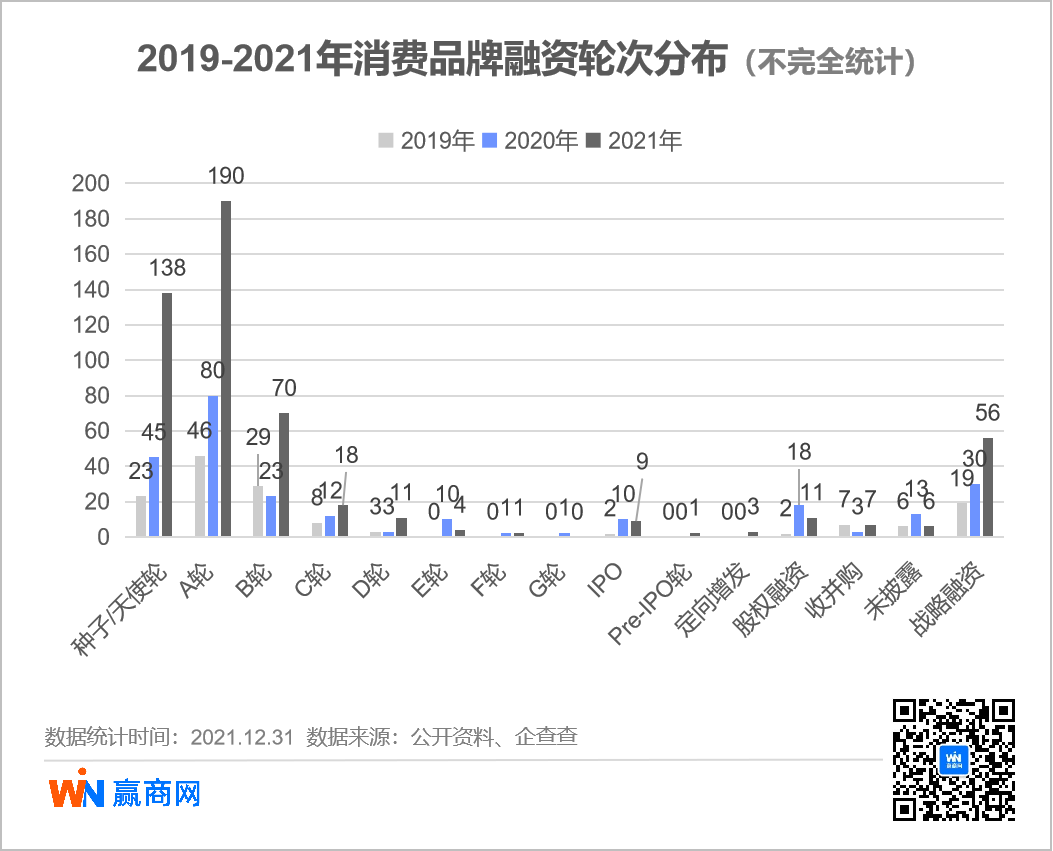

从融资轮次来看,早期融资占主流。2019年-2021年,B轮及以前融资占比分别为67.59%、59.44%、75.81%。2020年起,中后期融资开始活跃起来,在鞋服、美妆、餐饮、健身等领域,部分品牌甚至进入了E轮或F轮融资,意味着赛道迈向成熟阶段,头部玩家跑出。

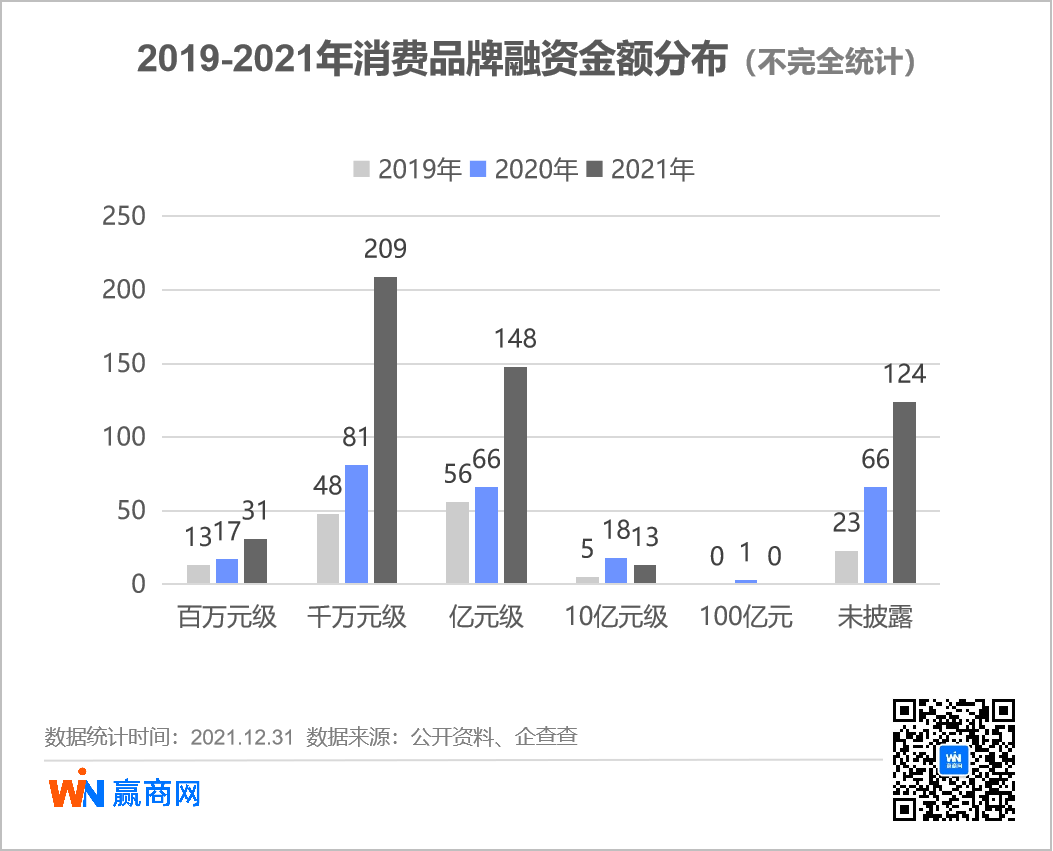

从融资金额来看,大额融资占比持续下滑。2019年-2021年,亿元或以上的融资占比分别为42.07%、34.54%、30.67%,且加速流向餐饮、美妆等赛道。资本变得更加谨慎,他们更愿意将资金投向成熟的品类。

疫情过后,市场出现一个罕见的现象——不少品牌1年完成多轮融资。

2019年-2021年,融资轮次(包括IPO)在两轮及以上的品牌分为4个、33个、78个,其中新兴品牌占3个、16个、49个,创立时间主要集中在2018年、2019年、2020年。兴盛优选是名副其实的资本宠儿,2019年-2021年分别获得3轮、2轮、3轮融资;理然、NOWWA挪瓦咖啡、溪木源亦连续两年获得多轮融资。

IPO大爆发,跑出多个本土“第一股”

2020年以来,品牌上市热潮一浪接一浪,从中诞生了多个本土“第一股”。

具体来看,2020年共有10个消费品牌登陆资本市场:疫情前夕九毛九赴港上市,疫情爆发初期良品铺子“云上市”,其余8起IPO事件都集中在下半年爆发。2021年有9个品牌成功“上岸”,其中WeWork以SPAC方式登陆纽交所,孩子王“转板”创业板。

餐饮是IPO大热门,3年内有7个品牌上市,既有“中华老字号”同源楼,也有“咖啡新秀”瑞幸。休闲零食同样“吃香”,有5个品牌上市,三只松鼠、良品铺子等高端零食品牌受关注。

◎图片来源:luckincoffee瑞幸咖啡

进入2022年,品牌IPO热度有增无减,年初至今已有七欣天、乡村基、杨国福麻辣烫、百丽时尚、Keep赴港递交招股书。此外,紫燕百味鸡更新A股招股书,捞王二次递表,绝味食品“官宣”和府捞面拟境外上市消息,绿茶餐厅通过上市聆讯......

与此前“上岸”的品牌相比,今年这一批品牌受众面更为聚焦,如绿茶餐厅有明显的江浙地域属性,捞王主打粤式火锅,口味较为清淡。

中国新消费品牌IPO集中爆发,背后离不开政策引导。番茄资本创始人卿永曾表示,“由于疫情刺激,注册制逐步放开,面向传统的民营经济的IPO审批放款,是对国家经济的一种刺激手段,让老百姓的资产有处可去。”

CVC投资模式逐年走强,餐企做起“金主爸爸”

“创而优则投”,越来越多新消费头部品牌转身做起了投资。

2019年-2021年,全年CVC投资案例(即由企业独立投资或企业与VC共同投资的案例)分别为42起、62起、129起,呈现逐年走强之势。CVC投资事件分布于餐饮、美妆、宠物、潮玩等领域,其中餐饮最集中,2020年-2021年分别有20、56起CVC事件,占比分别为32.7%、43.7%。

以2021年为例,餐饮CVC投资主流力量主要有两种,一种是来自本土互联网科技公司,如阿里、腾讯、美团(主要以旗下美团龙珠为主体);另一种则是头部餐饮企业,主要有喜茶、茶颜悦色、西贝、喜家德、豪客来、西贝等。

◎图片来源:喜茶官微

过去数年虽有餐企做投资,但一直掀不起水花,直到2021年才真正“爆发”。2021年,餐企做CVC投资的案例共有15起,占比为26%,其中喜茶最积极,共有5起投资。

就模式而言,主要有两类:一是瞄准与主业务相关品牌,如喜茶投资WAT鸡尾酒,茶颜悦色入股果呀呀;二是“跨界”投资其他品类,如豪客来投资蛮霸。

头部餐企大玩CVC,既为了补齐短板,寻找增量,亦为分散风险,实现更长久的发展。

餐饮、美妆被疯抢

小品类强势上位

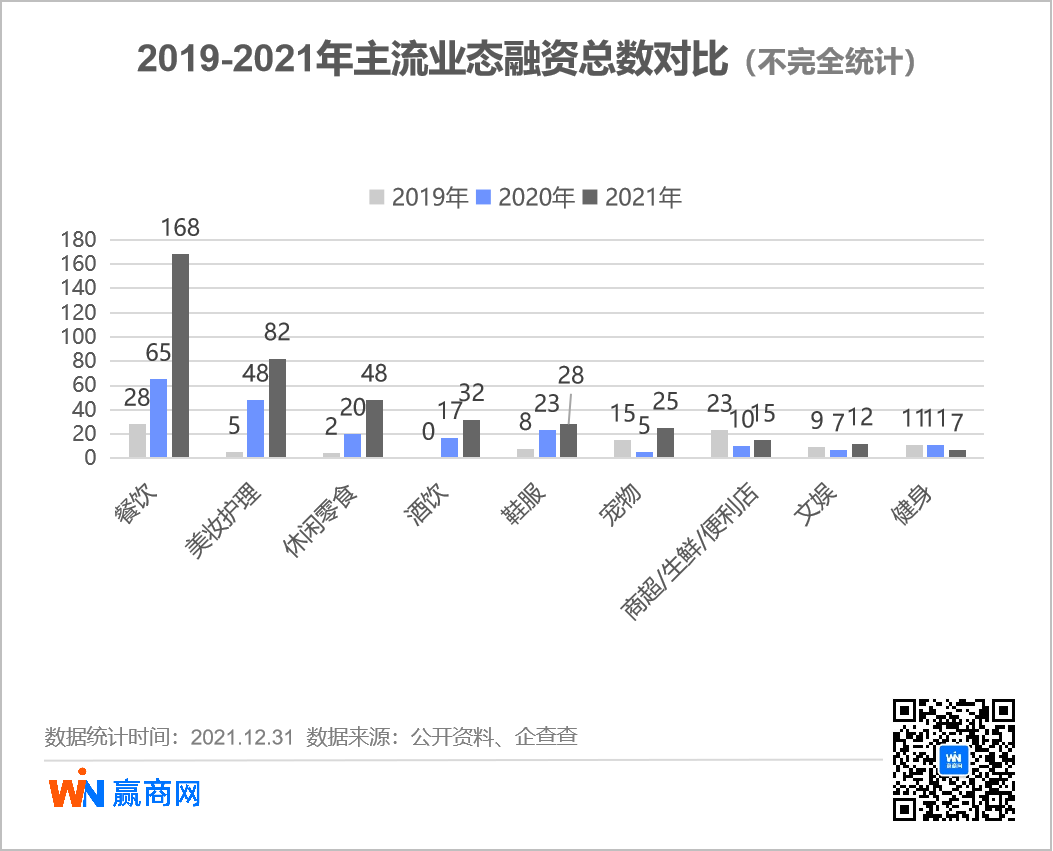

横向对比过去3年数据可以看到,餐饮赛道“吸金力”最强,投融资总数持续领跑;美妆护理、鞋服、休闲零食、酒饮等业态在2020年强势崛起,潮玩、营养保健等小众业态在2021年迎来了“春天”。

疫情反复,加之政策变动,部分业态如酒店、线下健身房、教育培训等,正被资本“抛弃”。

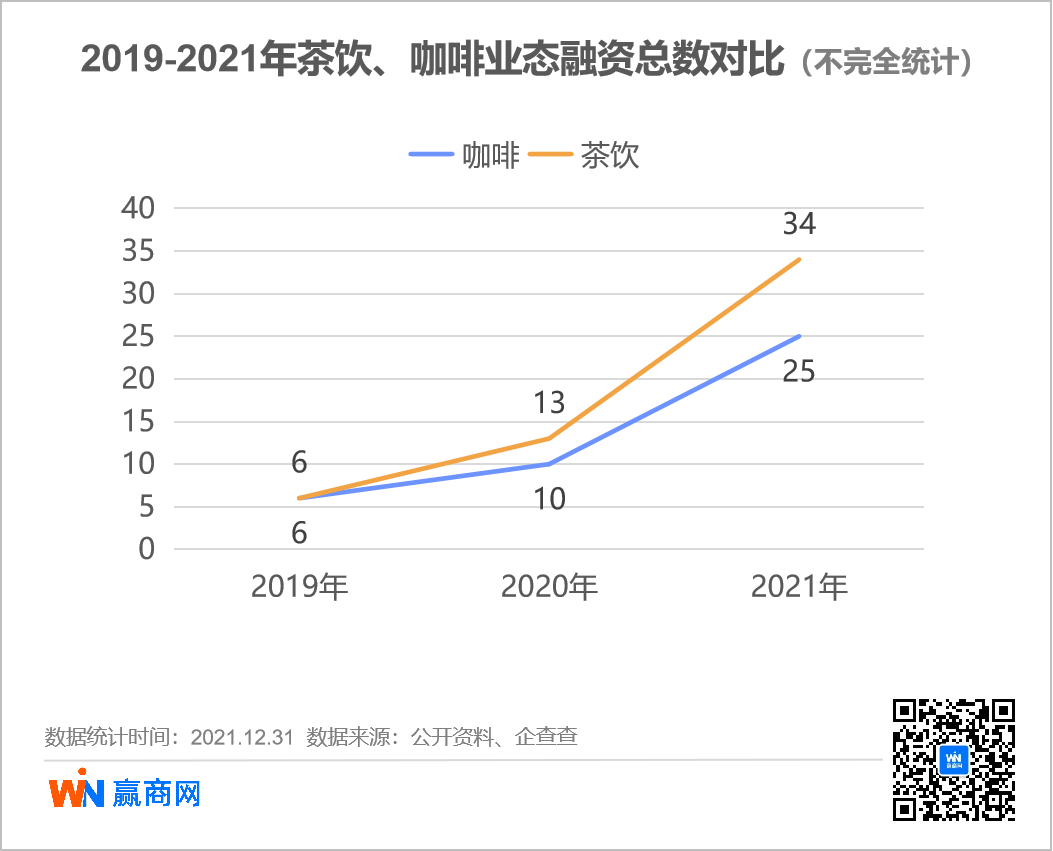

茶饮、咖啡、美妆、服饰赛道“常旺”

茶饮、咖啡、美妆、服饰在资本市场持续红火,潜力诱人。

1、咖啡、茶饮“新秀”涌现

咖啡、茶饮被资本看好,过去3年投融资数量逐年翻倍增长。

在消费升级大潮下,消费者追求“高品质”咖啡,精品咖啡逐渐走俏,一批本土咖啡品牌乘势崛起,并走入资方视野,Manner、NOWWA 挪瓦咖啡、M Stand已进入B轮中期融资。中期耐力赛阶段,各品牌加速拓店,今年更“卷”出新高度:瑞幸1月开店360家,刷新单月开店总数纪录;Manner 3天开店200家,平均每小时2.7家店开业。

◎图片来源:Manner官微

茶饮赛道上,资本“移情”养生茶、纯茶、水果茶等细分品类,奶茶“霸主”地位遭到挑战。去年下半年,柠檬茶意外“翻红”,成为当年最火的单品型茶饮,柠季、丘大叔柠檬茶、LINLEE、王柠柠檬茶均获得融资。

2、美妆护理“起风”,资本押注男士个护

2019年-2021年,美妆护理投融资事件分布为5起、48起、82起,疫情之下,资本对美妆赛道的信心不降反升。

人们长期佩戴口罩,彩妆需求让位健康护肤需求,推高了健康护肤细分品类的资本热潮。2020年、2021年分别有7个、29个护肤品牌完成融资。

男性消费意识觉醒,开始精致、悦己。2020年、2021年男士护理品牌的融资事件分别为8起、6起。需要注意的是,这些品牌成立时间较短,融资也以早期融资为主,赛道处于发展的早期阶段。

3、鞋服持续走高,“三坑”、无性别服饰表现惹眼

2020年,鞋服业态融资暴增明显,同比翻了约3倍达到23起,2021年增加至28起;其中,运动品牌、内衣品牌最受宠,连续3年有品牌获得融资。更进一步看,女性运动服饰潜力可观,明霓菲完成Pre-A轮融资,MAIA ACTIVE完成C轮近亿元融资。

另有两个细分品类值得关注,一是无性别服饰,bosie是“课代表”,该品牌自成立以来连年获得融资;二是“三坑”服装,该品类在2020年“冒头”,次年成功出圈,十三余、十二光年、重回汉唐、猫星系、诗与万花镜均获得融资。

◎图片来源:bosie伯喜微博

小众品类齐爆发,谁是真正的“潜力股”

资本加持下,消费市场“新故事”不断,多个细分赛道跑出了新“明星企业”。

1、粉面、烘焙、酒馆接连“刷屏”

2021年,粉面、烘焙成为了资本眼中的“香饽饽”,分别有27起、14起融资,大额融资频现。

粉面赛道战况激烈,谭仔国际成功上市,遇见小面、五爷拌面、和府捞面、霸蛮、陈香贵、肥汁米蘭斩获过亿元融资,其中和府捞面E轮融资金额高达8亿元,刷新行业单笔融资纪录。烘焙赛道同样看点十足,墨茉点心局半年内连获3轮融资,虎头局也获得2轮融资。

微醺经济持续升温,酒馆成为“新风口”,猫员外、RISSE锐肆酒馆、Blue Ark获得融资,但融资轮次均为天使轮或A轮。海伦司登陆港股,成为“小酒馆第一股”。

◎图片来源:海伦司官网

2、潮玩、剧本杀热度高,但问题不少

2020年12月,泡泡玛特上市,带火了潮玩赛道,2021年相关投融资事件达9起,同比翻了4倍多,ToyCity、子非鱼、52TOYS、KataWorld、AMAZING PANDA 潘哒、模言文化等都有融资动态。

剧本杀同样火热,2021年共有7个相关品牌获得融资,其中探案笔记、推理大师、洛阳卡卡、来闹LIENOW、天剧均以“剧本杀”定位,定位中国首家民营戏剧文化产业园的“繁星戏剧村”、沉浸式游乐园“戏精桃花源”提供剧本杀娱乐形式。

◎推理大师探案馆,图片来源:品牌官网

潮玩、剧本杀业态融资轮次以天使轮、A轮为主,融资金额以千万元级为主,表明资本对它们态度保守,行业仍处早期阶段。

因缺乏标准的管控约束,这两个行业均存在不少问题,潮玩行业“炒盲盒”之风盛行,剧本杀行业不良内容频现、侵权盗版严重。不过今年,上海、辽宁先后发布剧本杀管理相关规定,明确规定了内容自审制度、在经营活动中的限制行为,将推动行业规范化发展。

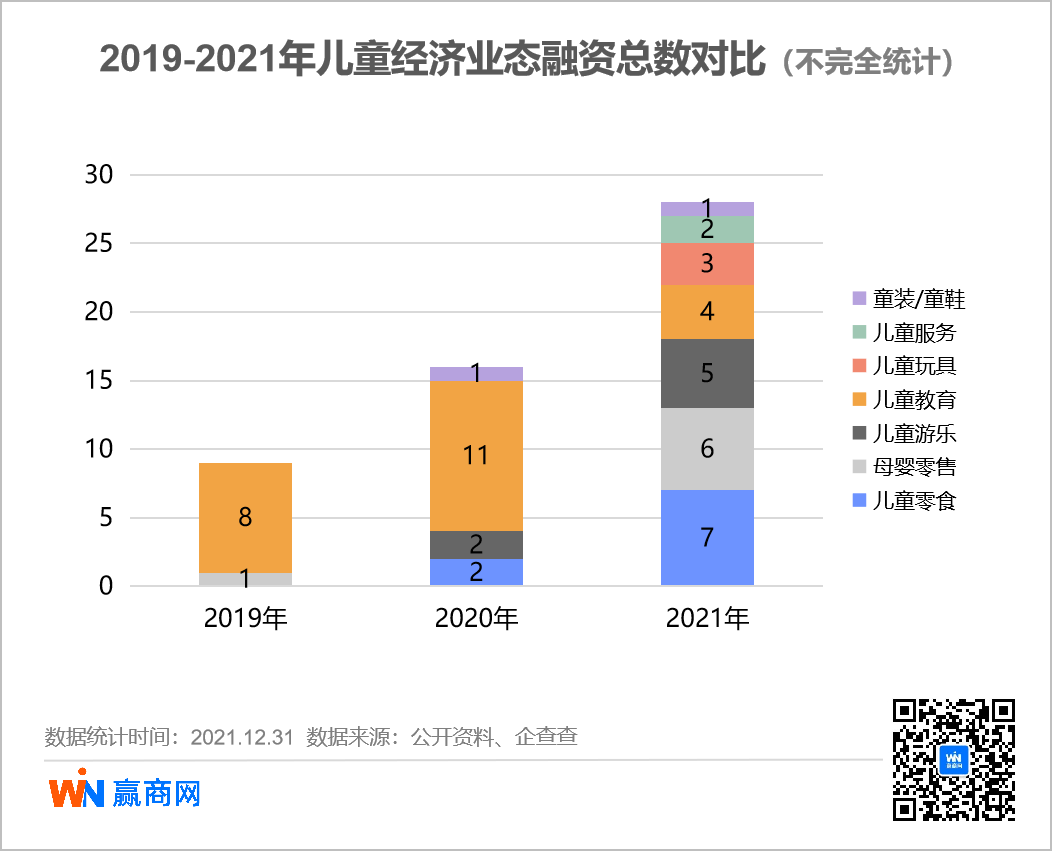

3、三胎政策红利下,儿童经济全面爆发

去年5月底,国家正式宣布开放“三胎”政策,瞬间点燃了儿童经济市场,资本市场也紧跟沸腾。

2021年,与 “四脚吞金兽”消费相关的融资事件共28起,同比翻了将近一倍,且各个细分赛道都有品牌跑出,可谓“全面开花”。儿童零食和母婴零售火力最猛,分别有7起、6起融资,较前两年明显增多,其中儿童零食品牌“天然”、“健康”标签明显。

新一代父母自主意识较强,他们追求个性化与精细化育儿。伴随消费升级,母婴家庭对于天然、健康概念的需求,将带动相关健康食品和健康护理品的增长。

4、“健康风”劲吹,营养保健食品、健康零食走红

疫情之后,人们健康意识增强,健康消费品市场迎来一波高速发展红利期,营养保健食品一跃成为资本新宠,2021年共有19个品牌传出融资消息,其中KOOYO连续完成4轮融资,薄荷健康完成2轮融资,另外17个品牌均获得1轮融资,以种子轮/天使轮、A轮和B轮为主。

工作学习和熬夜通宵让90后成为养生大军的急先锋,他们不满足于基础的泛保健,更关注营养保健品的细分功能,其中口服美容、肠胃营养、熬夜养护需求旺盛。

◎图片来源:摄图网

休闲零食品类发展趋势亦呈现“健康化”特点,新兴品牌狂打“健康牌”,如健康即食品牌“鲨鱼菲特”从即食鸡胸肉切入,去年完成B轮亿元融资;功能性食品品牌“minayo”已布局“功能零食线”和“专业补剂线”两条产品线,去年获得数千万元融资。

教培、酒店、线下健身房逐渐“失势”

新消费融资火热,但不代表每个玩家都能从中分一杯羹,有人受困于疫情,有人因政策变动而“熄火”。

1、“双减”之下,教培行业熄火

2021年7月,“双减”政策出台,提到“减轻校外培训负担”,教培市场随即进入“极寒模式”。2021年,教育培训行业投融资事件仅有5起,与2019年13起、2020年23起相比,降温明显。

细看过去3年数据,可以看到行业“风口”不断变化:

2019年,儿童教育机构是融资“主力军”,13起投融资事件,儿童教育占了8起,其中又以婴幼儿早教、少儿英语教育为主。

2020年疫情爆发后,全国线下教培机构被迫按下“暂停键”,在线教育“爆火”,资本闻风而动,纷纷涌入,猿辅导1年获得4轮融资,吸金额超过35亿美金,火花思维、作业帮均获得过亿美元融资。

2021年,“双减”政策正式落地,K12赛道快速降温,非学科类教育培训悄然升温,育想家、火星人俱乐部、猩猩橙、种子新星累计获得5轮融资。

◎图片来源:育想家官方渠道

2、疫情反复,线下健身房、酒店日子不好过

2019年,有8个线下健身房品牌合计获得8融资,其中超级猩猩进入D轮融资,金额高达3.6亿元。

2020年疫情冲击下,线下健身房频传倒闭,资本对其态度也发生180度转变,全年仅有3个品牌获得融资,金额均为数千万元。全民被迫宅家,居家健身需求井喷,健身APP迎来流量高光,Keep时隔两年再获融资,金额高达8000万美元;Fiture、金史密斯等智能健身器材公司也获得大额融资。

2021年,资本目光再回到线下,4个线下健身房品牌合计获得5轮融资,但远不及2019年。

◎图片来源:摄图网

被疫情“重创”的还有酒店行业。2019年,酒店行业发生6起投融资事件,次年这一个数字锐减至2起,至2021年直接变为0。

结 语

过去3年,资本对消费市场的热情只增不减,大量资金涌入消费赛道,催生了多个“新物种”。

正所谓“涨久必跌”,消费品牌投融资市场不会永远红火,去年4季度已现降温苗头,投融资事件总数开始回落,潮水退去,投资人开始回归理性。

资本“哄抢”单个品牌的大戏,今年或难再上演。