港资大佬激战内地商业,掷地有声 | 香港回归25周年特辑

来源 |赢商网(ID:winshang)

作者 |赢商小纵队

封面 & 头图来源 | 视觉中国

“既是同舟,在狮子山下且共济,抛弃区分求共对,放开彼此心中矛盾,理想一起去追……”

二十五年光景,香港狮子山下打拼的港资大佬们,筑起了熠熠生辉的内地商业版图。追梦的它们,用一幢幢个性之mall给时代作注,记录着一座座城市的飞速发展。

浪潮激荡,它们与各路玩家一起探讨商业的可能,扩展商业的边界。中国商业的模样,还在变化,不断被丰富;属于港资的新篇章,立体充沛,掷地有声。

在香港回归25周年之际,赢商网回看了9大港资企业内地数十载风云变幻,以及行进的轨迹。虽路径有别,模式不一,但它们韧性生长的故事,历久弥新。

一、新鸿基:内地造mall数十载,终于快起来了

上世纪80年代,与改革开放进程同步,新鸿基首入内地,参与发展广州中国大酒店。梦回1992年,新鸿基市值超越李嘉诚的长江实业,成为香港市值最高的地产公司。

独占鳌头的它,乘着南巡之风,扶摇直入内地。以北京新东安广场(1998年开业)为起点,往后十数载以长三角为靶,商业子弹集中射向魔都上海,一度被外界解读为“上海依赖症”。

但,新鸿基依旧不紧不慢。在大湾区热潮涌动,叠加着国内高端商场领跑的“新东风”下,它终于开始了新的亮剑之旅。

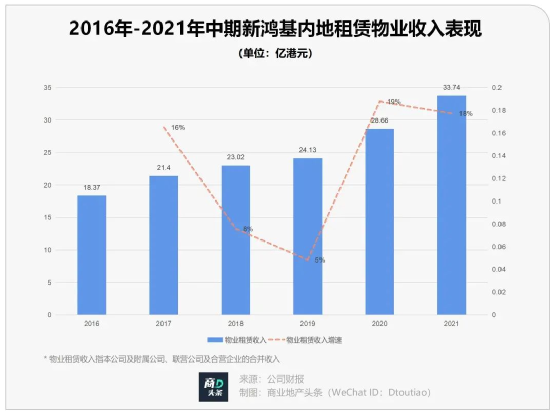

一方面,香港业绩受困,新鸿基内地租赁物业收入则连续6年持续增长,2021下半年同比增加18%至33.74亿港元。同时,内地的标杆商场维持着高客流与稳健的出租率。

另一方面,内地强劲消费市场刺激下,新鸿基正加快内地标杆商场入市节奏。

上海One ITC于2019年底“软开业”,是个实打实的魔都“首店收割机”,比肩港汇恒隆;南京IFC抢客德基广场,苏州ICC环贸是金鸡湖畔封面地标,填补区域高端商业空白。

◎上海ITC,图片来源:新鸿基地产官网

杭州IFC计划2024年起分期落成,改写杭州高端商业格局;广州南站广州环球贸易广场动工;南沙庆盛项目一期预计于2024年竣工。

加速标杆项目落地出街外,进入内地29年后,终于跑起来的新鸿基,也在积极“储粮”。

截至2021年12月31日,新鸿基地产在内地的土地储备已超过香港。“按发展计划,集团的物业投资组合将增加约1600万平方呎,其中约80%的楼面来自内地项目。”

稳定的内地市场,已然成为新鸿基们当下最佳的掘金之地。而这背后,是选中高端商场赛道的底气,以及稳健的财务结构之支撑。

点击图片阅读原文

二、“收租王”恒隆:闯关内地最为超前,锁定高端mall

港资闯关内地商业圈,恒隆最为超前。

据恒隆集团官网,港汇恒隆广场、上海恒隆广场地块分别于1992年12月和1993年12月,通过与上海市政府签署《上海市国有土地使用权出让合同》获取。

恒隆二代当家陈启宗根据市场大势作出判断:“此次切入中国内地市场的机遇,是一次千载难逢、不可错失的机遇。”

30年一晃而过,恒隆穿越数个周期而来。

2021全年业绩会上,恒隆集团董事长陈启宗在回答赢商网提问时表示,上海恒隆广场的销售额是集团所有香港商场总和的2.7倍,上海港汇恒隆广场料1-2年内销售额也可超越香港。

而往常少有提及的其他城市之恒隆广场,终于从“小配角”晋升为“第二主角”。

据悉,2021年无锡、昆明两个商场销售总和也已超过香港,而新开的武汉恒隆广场增长强劲,预计两年内超越无锡、昆明,可成为上海以外销售额最高的商场。

◎昆明恒隆广场,图片来源:项目方

透过武汉、昆明、大连三个“被表扬”项目,即可看到恒隆破除上海依赖症之实战,亦能窥见其高度锁定高端商场之战略聚焦。

一方面,在一线城市和强二线城市之外,高端市场的容纳量有限。

受制于奢侈品品牌在这些城市中难以开出多家门店,使得此类高端商场必须得抢占先机。先入者可以因此建立起坚实的防御性优势,后入者则面临着残酷的竞争。

另一方面,近年来,高端商场出现了不少新变化。

首先是万象城、SKP、武商等内地玩家的加速抢占“潜力股”城市。其次是太古、K11等港企加码上海、重仓大湾区。以及,城市更新浪潮下,太古通过旧改批量复制“太古里”传奇。

同一城市、同一商圈里一家高端商场独大的局面,正在被打破。眼下恒隆或许需要做的是,尽快在上海以外的城市,再造出一个上海恒隆广场。

点击图片阅读原文

三、“实力派”新世界:抄底内地,不想再低调

新世界百货,生于1993年。一年后,内地首店——新世界百货国贸店开在武汉西北湖畔,率先将欧洲、亚洲超过60多个国际品牌引进武汉,成为江城国际时尚领跑者。

◎武汉新世界百货国贸店,图片来源:项目方

以武汉为地点,新世界百货经历了内地三十年沉浮,而内地百货也由繁转衰。2013年,上海K11出街,新世界内地换道开始。

由此起步,K11铺向了内地重点一二线城市中心地带,以“艺术·人文·自然”之风,掀起购物中心新时尚。

历经近10年发展,截至2022年6月,K11在内地共有6个项目,包括4个K11——上海K11、广州K11、沈阳K11和武汉K11,以及2个K11 Select——武汉K11 Select、天津K11 Select。

◎图片来源/新世界

新世界发展在财报中透露,预计到2025财年,K11将覆盖10个城市,共近40个项目,总建筑面积达280万㎡。

在回报方面,新世界希望香港K11租金收入的复合增长率平均每年能提升15-20%,在中国内地则每年平均升25-30%。

K11版图在扩张,模式亦在进化。

今年3月,上海金桥,K11首个轻资产项目落地,“文化沙盒”K11 Select首入浦东。5月开局,新世界中标厦门五缘湾湿地公园TOD项目,轻资产再落一子。

于是乎,跟上港资大佬们内地快跑的节奏,新世界先行一步,打下了港资内地第一个轻资产样本。

不止于此,新世界内地“quick win”(快赢)野心的具象折射,还有一连串“抄底”动作。

4月底,它在一日内收购龙光系资产,并与招商蛇口签约。而在去年,其已将深圳、广州3个旧改项目收入囊中,以超2000亿元的投资,成为大湾区名副其实“地主”。

新世界的内地新番剧,节奏变快了,剧情精彩了。而从郑裕彤到郑家纯再到郑志刚,虽然老一派、新一代掌门人的战略各有不同,但新世界发展始终看好内地市场,“快赢”野心还在膨胀。

点击图片阅读原文

四、九龙仓:内地进退有道,守住二代新星IFS大盘

九龙仓进军内地,是在上世纪90年代初。

首站,选在北京。1994年,九龙仓与北京西单商业区建设开发公司共同投资兴建北京首都时代广场。六年后,九龙仓南下转战魔都,于2000年开发了大上海时代广场。

京沪两个时代广场成功试炼后,2007年-2014年,九龙仓在内地快速发展,总投资超1000亿元,高峰时土储达1220万㎡;内地收入占集团盈利比例从不足10%跃至近30%。

这期间,九龙仓卖掉了北京首都时代广场,新增加了大连及武汉时代广场、上海会德丰国际广场及成都时代·奥特莱斯等商业物业,布局成都、长沙、重庆、无锡(无商场)、苏州(无商场)5个IFS项目。

相比,规模较小的一代产品——时代广场,IFS属于九龙仓内地的二代新星。“九龙仓的第二代产品,我们引以为傲。成都项目地上、地下面积超过了75万平方米,商场面积接近20万平方米,已经超过了九龙仓旗舰项目——中国香港海港城的规模。”

属于九龙仓内地最高光的时刻,同样停在了成都IFS面世的2014年。这年底,九龙仓内地租金收入增长10%,但利润却进一步萎缩。

九龙仓再次调整内地发展策略,将原来的15个城市缩减至10个,聚焦核心一二线城市,转向商业地产,专注IFS系列。

诚如已退任九龙仓集团董事会的周安桥所言:"成都IFS这样的项目,每年有两个最好。但因为九龙仓选址很严,总是找不到类似的好地段。"

好地段,可遇不可求。在理想与现实撕扯之间,守住已有的IFS大盘,不失为一种明智之举。

在九龙仓集团的年报中,旗舰投资项目成都IFS、长沙IFS常年都是被表扬的对象,它们也是带动其内地业绩增长的首要功臣。

所谓“沧海横流方显英雄本色”,不过是事后喧闹。真正淌过江称王的人,无一不是谋定而后动。时代之风劲吹,“稳”字当头依旧是九龙仓主旋律。

五、瑞安房地产:新天地一炮而红,因时而变内地换道

瑞安房地产于1996年进入内地市场,瞄准旧城改造和商业地产。

1999年,上海新天地动工。两年后,它新生而来,保留着石库门建筑原有的砖墙、屋瓦,漫步其中,恍若置身上世纪二、三十年代老上海。推门而入,现代化的生活方式、气息铺面展开。

借鉴国外经验,采用保留建筑外皮、改造内部结构和功能、引进新生活内容,上海新天地“旧瓶装新酒”的打法,全国尚属首创,迅速成为圈里圈外人朝圣、打卡地。

以上海新天地为样本,瑞安房地产在内地开始了批量复制“天地系”项目之征途。武汉天地、大连天地、重庆天地、佛山岭南天地……一座座以旧改之名问世的“天地”MALL,接待着四方慕名之客。

行至2021年,上海新天地到了弱冠之年。而瑞安房地产的内地发展轨道,亦出现了一些新变化。

新登场的瑞虹天地太阳宫成功刷屏了,Foodie Social南里食集2.0、运动集合专区Sports Social、亲子体验空间Kids Social和宠物空间Pet Social四大社群空间客流如织。

◎图片来源:项目方

新天地焕新继续,原新天地时尚购物中心更名为新天地时尚II,聚焦年轻社群,探索真实(raw)、去形式(real)、不被束缚(naked)的自我个性表达。

加码武汉,佛山退地。与武汉城建集团合作以170.31亿元(包括税款)竞得武昌区综合用地,此前其已在武汉布局了武汉天地、光谷创新天地2个项目;佛山归还的2宗土地皆作为办公及商业用途。

一进一退,策略要点,清晰可见。

六、太古地产:内地新“旧改王”,批量复制太古里

太古的商业故事,起点是香港“港岛东”的太古城中心。

深谙“地段、地段,还是地段”之于商业盒子的重要性的它,90年代末迈出闯入内地的步子时,慎之又慎。

2001年,太古正式宣告进军广州,与天河城、正佳广场毗邻而居,取名“广州太古汇”。

◎图片来源:广州太古汇服务号

往后,太古地产在内地开启了漫行的二十年时光。当内地城市更新大潮愈演愈烈,太古地产找到了批量复制“太古里”高光的扩张路径。

2021年被热议的5个太古里项目,多多少少都有“旧改”标签。

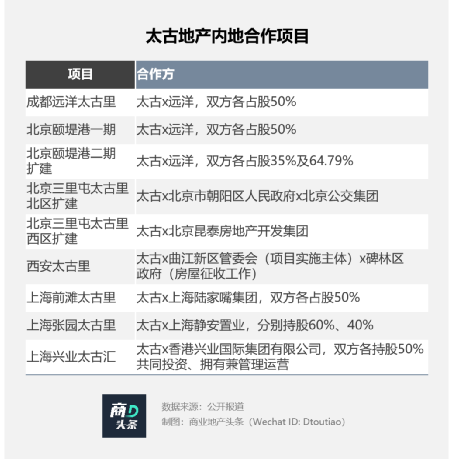

在上海,前滩太古里已于2021年9月30日起分期开业。而太古地产与上海静安置业合作的张园太古里(案名未定),目标是南京西路上“又一座世界级商业地标”。

在北京,三里屯太古里西区扩建项目,由雅秀服装大厦改造而来;北区扩建项目框架协议于去年8月签订。

◎三里屯太古里西区,图片来源:视觉中国

西向而望,西安小雁塔太古里对标“成都远洋太古里”。

一个个鲜活的案例背后,暗藏着太古地产旧改项目的选址法则——偏爱工业区和历史老城区。

而作为内地悄然上位的旧改王者,相较过往“自持自建”、“稳扎稳打”之重资产style,太古地产“与实力拍档组CP”的新打法有着明显的“轻量型”标签。

一方面,选中的合伙人——基本都有政府、央企、国资背景。另一方面,合作模式中,太古一般承担着商场“运营者”的角色。在与远洋多次对半股权的合作中,其逐渐形成合作方主导前期开发建设,太古负责设计以及后期招商运营。

“太古慢”突然转变为“太古快”,更多太古里项目正在酝酿。可这条不同于一众港资地产商另类生长路径,也不是那么好走。因为,面临的竞争对手越来越多,也越来越强。

点击图片阅读原文

七、“新愚公”香港兴业国际:十五年磨一剑,坚持“长期主义”

《未艾·方兴——从大中里到兴业太古汇》一书记载,2002年底,香港兴业国际以13.1亿元拿下魔都市中心一幅占地超过6.28万平方米地块。

以“尊人重土”为核心价值观,参考香港愉景湾经验,香港兴业国际制定了一个兼容零售、办公、住宅和酒店的“混合型”开发方案。

长达15年的开发建设中,兴业太古汇经历了居民安置、基坑建设、地铁影响、区域联动、交叉作业、绿色施工等难题。仅项目的前期规划和地块平整,便耗费了近十年光景。

◎图片来源:官方提供

“做好一个城市更新项目,对企业而言有很高的能力要求,不是简单的‘拆建’,而是要在融合城市本身历史文化气质的基础上,挖掘土地价值,盘活土地资源,激发区域活力,带动城市产业升级”,查懋成深有感触道。

为此,香港兴业国际联手太古地产,并邀请香港知名建筑设计事务所——王欧阳建筑设计事务所,设计了一个能够呼应历史与未来、融汇中西文化内涵的“一轴三节”的商业综合体,以呼应老上海里弄的“前厅”、“中庭”和“后花园”,以及石库门建筑群中常见的“北闹南静”状态。

2017年,兴业太古汇正式开幕,250家品牌的超强阵容中,有包括国内唯一星巴克臻选上海烘焙工坊在内的27家内地首店、近40家上海首店,有效推动了上海“首店经济”发展。

进入第5个年头,兴业太古汇不断根据市场消费需求进行调整,持续提升南京西路商圈“潮奢”调性,引领上海高端消费。

◎图片来源:官方提供

积极探索城市更新之际,香港兴业国际也在持续加码内地市场,尤其是长三角区域的项目布局。4.14亿元买下杭州金沙印象城写字楼项目,8.304亿元竞得上海松江区洞泾镇SJS3000单元 02-04号地块。

坚守“尊人重土”的价值理念及长期主义精神,不断加码内地市场的香港兴业国际,要持续做时代的“新愚公”,与城市共生长。

点击图片阅读原文

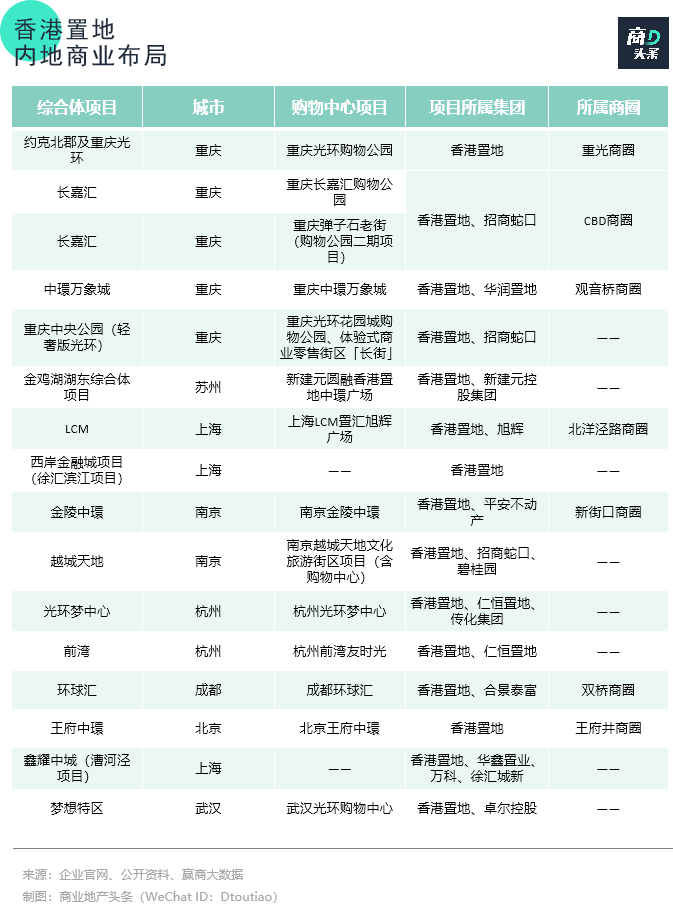

八、香港置地:中环大地主,内地闷声发商业大财

在香港,“中环大地主”香港置地名气逼人,大牌云集、富人流连的LANDMARK(置地廣塲)就是个明证。

在内地,它常年谨慎潜行,水花不大。直到2011年,独自拿下北京王府井商业地块,商业版图徐徐展开。

2016年,在重庆高端住宅市场深耕12年后,香港置地联手招商蛇口推出内地的首个商场——重庆长嘉汇购物公园。而去年惊艳四座的“重庆光环购物公园”,则是其集内地近二十年经验之大成者。

这座“把森林搬进商场”的明星mall,成了香港置地内地加速最好的广告牌。

目前,香港置地已在内地全面铺开中環、光环两条产品线——南京金陵中環项目B地块主体结构封顶;光环梦中心在杭州萧山科技城开工;重庆中環万象城项目所在地块成交;中環广场项目签约落户苏州金鸡湖东岸。

另按照“一个中環+多个光环”的布局规划,重庆第二个“光环”——重庆中央公园(轻奢版光环)已排上日程,而该项目为香港置地与招商蛇口二度合作。

次第而落的新子,无一例外皆为综合体,且合资项目占据大多数。而选择的合作对象,无一不是重视品质、财务稳健的企业。一类是以招商蛇口、华润、新建元、平安为代表,均为不缺钱的央企、国企;另一类为以外资开发商仁恒置地为代表,属于高端住宅和高端mall的高能玩家、

实力加持之下,香港置地独立操盘,亦不足为奇。2020年,香港置地一掷千金,以“地王价”310.5亿元将上海徐汇滨江综合体地块纳入囊中。

历经数载后,屹立在上海滩的这个“地王”项目,或将复制香港置地广场繁盛之景。那时,内地闷声赚大钱的香港置地,离新的收获季也不远了。

点击图片阅读原文

九、“超级包租公”领展:大秀资管术,围猎内地mall

2018年,领展公布了一份“2025愿景”计划——香港占70%-75%,中国内地占≤20%,海外占≤10%。

往后三年,领展依此为据,在商业地产圈大施拳脚,且尤以2021年为甚。这年,其在中国内地上演了三场收购秀。

4月,27.72亿元收购上海七宝万科广场50%权益,这是领展于上海首项零售物业投资;6月,32.047亿元拿下广州太阳新天地购物中心;10月,首次进军大湾区物流领域,7.54亿元将东莞、佛山两个新物流物业75%权益收入囊中。

不难看出,投资零售商业物业,领展优选内地一线城市。而属于它的内地故事,亦从一线开始。2015年4月,领展25亿元收购北京中关村欧美汇购物中心。

两年后,领展再次出手,2017年4月9日收购广州西城都荟广场,作价40.65亿元。2019年还将北京通州京通罗斯福广场、深圳怡景中心城收入囊中。

至此,领展在北上广深四大一线城市站稳脚跟。

“以往进行收购项目,到处敲门也未必有回应;但现在情况有点改变了,即使不敲门也已经有人找上门。”

上市近17年,领展——亚洲规模最大的商业地产REITs、香港“超级包租公”,正从“敲门人”,摇身一变为“被敲门人”。

角色转换背后,是环境大势之变,是领展“不差钱”的底气,以及资管才技的恰当运用。

一方面,赶上了国内商业地产圈新一轮收并购大戏。据世邦魏理仕《2022年中国房地产市场展望》,2022年,在投资和出售意愿均有所提升的环境下,中国内地商业地产大宗交易额将同比增长10%-15%,有望首次突破3000亿元。

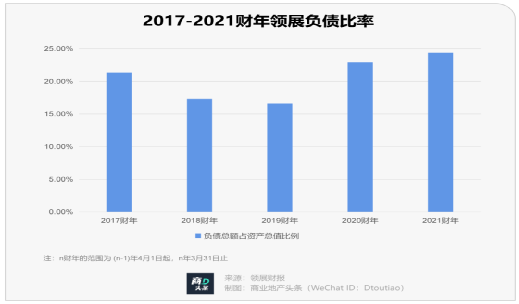

另一方面,2021年,领展首席策略总监丘兆祺透露:“领展资金充裕,而且一直维持高信贷评级,负债率仅百分之十八左右,做收购的能力和资源非常充裕。”

据商业地产头条统计,过去5年领展的资产负债率确实维持在20%上下。但由于近两个财年收并购项目的增多,这个比率亦有所增加,直逼25%。

而领展“超级爆改术”在深圳领展中心城身上的高能运用,则是其在内地商业圈立稳脚跟的明证之一。

往后走,靠着“领展购物广场”这一行走的广告牌,领展的资管大秀,必将继续上演。谁,会是它的下一个猎物呢?

点击图片阅读原文