紫燕食品营收超过煌上煌,卤味巨头掀开店大战

继绝味食品、周黑鸭、煌上煌“卤味”三巨头先后登陆资本市场后,又有一家卤制品企业成功冲刺A股。

9月26日,紫燕食品正式在上交所敲钟。上市首日,紫燕食品开盘价为18.18元/股,开盘即涨停,并触发停牌。截至收盘,紫燕食品报收21.82元/股,大涨44.03%,总市值约为89.90亿元。

图片来源:紫燕百味鸡官方微博

相比绝味食品、周黑鸭、煌上煌,紫燕食品的成立时间更早,营收规模却排在绝味食品之后,占据卤制品上市公司的榜眼位置。

招股书显示,2019-2021年,紫燕食品分别实现营收24.35亿元、26.13亿元、30.92亿元,分别实现净利润2.47亿元、3.59亿元、3.28亿元。2022年上半年,紫燕食品营收为16.37亿元,同比增长16.52%,净利润9331.94万元,同比下降27.16%。

紫燕食品上市后,卤制品江湖从“三国杀”变成“四雄对峙”,而随着其他新势力的崛起,卤制品江湖也变得更加热闹。

就公司业务情况、未来扩张策略等问题,时代财经致电紫燕食品证券部,相关人士仅表示,具体内容以招股书为主。

实控人家族身家超77亿

资本市场从不缺少造富神话。在卤制品行业,周黑鸭的上市使得创始人周富裕身家接近百亿;2016年煌上煌市值高涨至150亿元,创始人徐桂芬家族身家也水涨船高,超过70亿元。

紫燕食品是典型的家族企业。1989年,四川乐山的钟春发夫妇在江苏徐州创立了“钟记油烫鸭”。这一时间早于煌上煌成立的1993年、周黑鸭成立的1994年,以及绝味食品成立的2005年。

1996年,钟春发的儿子钟怀军辞掉了学校的铁饭碗,接手了家里的生意。在第二代掌门人的领导下,钟记油烫鸭开始进军南京。

南京人热爱吃鸭也精于吃鸭,所有卤制品店的菜品都是以鸭为主。为了与同行形成差异化,钟怀军索性将钟记油烫鸭更名为“紫燕百味鸡”,主打菜品也由鸭改换为鸡。

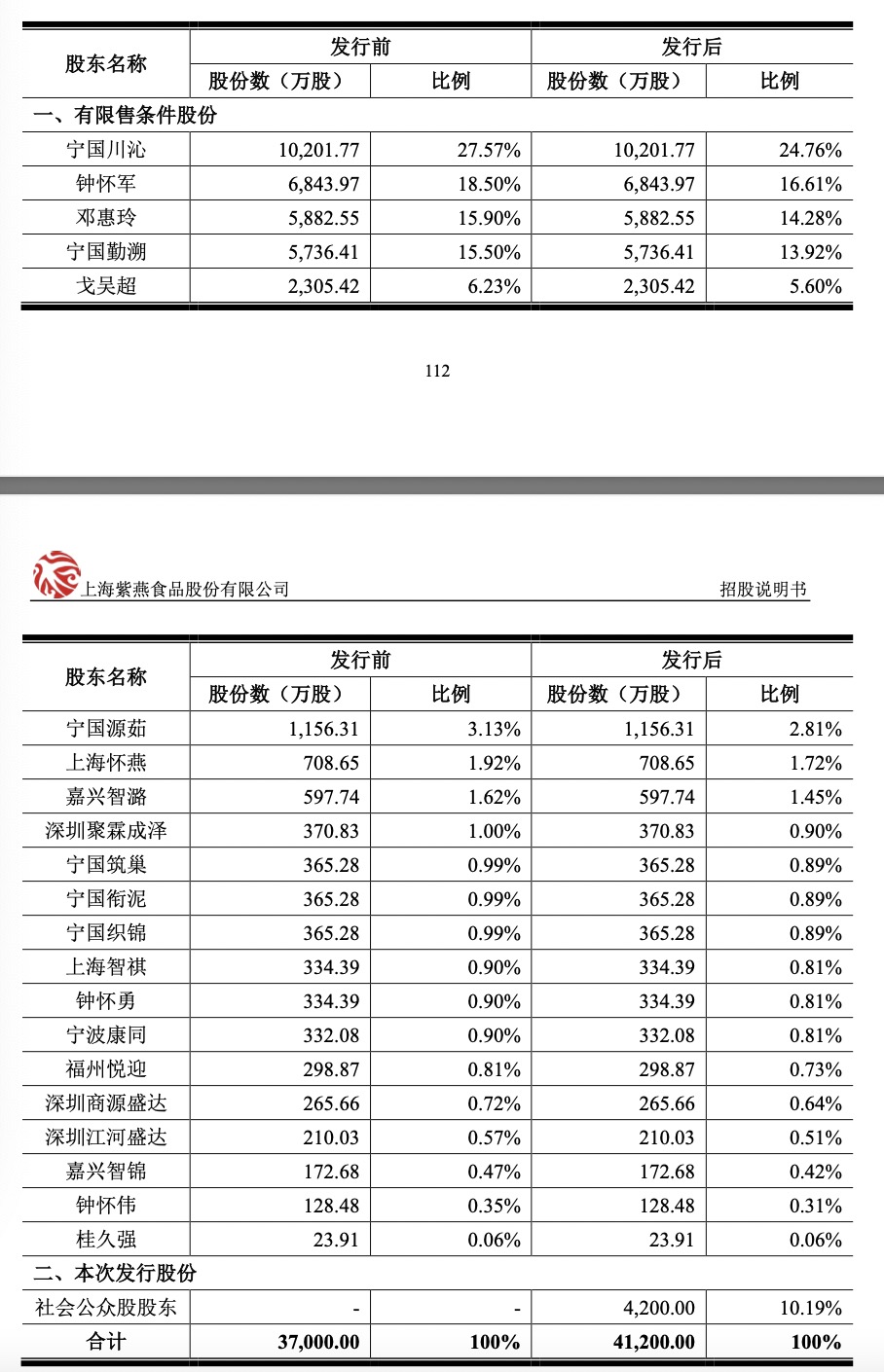

招股书显示,IPO前,钟怀军直接持有紫燕食品18.5%的股份,并通过上海怀燕、宁国筑巢、宁国衔泥和宁国织锦间接持有公司2.28%的股份,合计持有公司20.77%的股份,并控制公司23.37%的表决权。钟怀军的配偶邓惠玲直接持有公司15.90%的股份。

图片来源:紫燕食品招股书

钟怀军与邓惠玲的儿女钟勤川、钟勤沁,则通过宁国川沁、宁国勤溯合计持有公司43.08%的股份,钟勤沁的配偶戈吴超直接持有公司6.23%的股份。

钟怀军、邓惠玲、钟勤沁、戈吴超、钟勤川合计持有紫燕食品85.98%的股份并控制公司88.58%表决权,是公司的共同实际控制人。

按照9月26日收盘时89.90亿元的总市值计算,紫燕食品创始人家族的身家超过77亿元。

靠夫妻肺片“打天下”

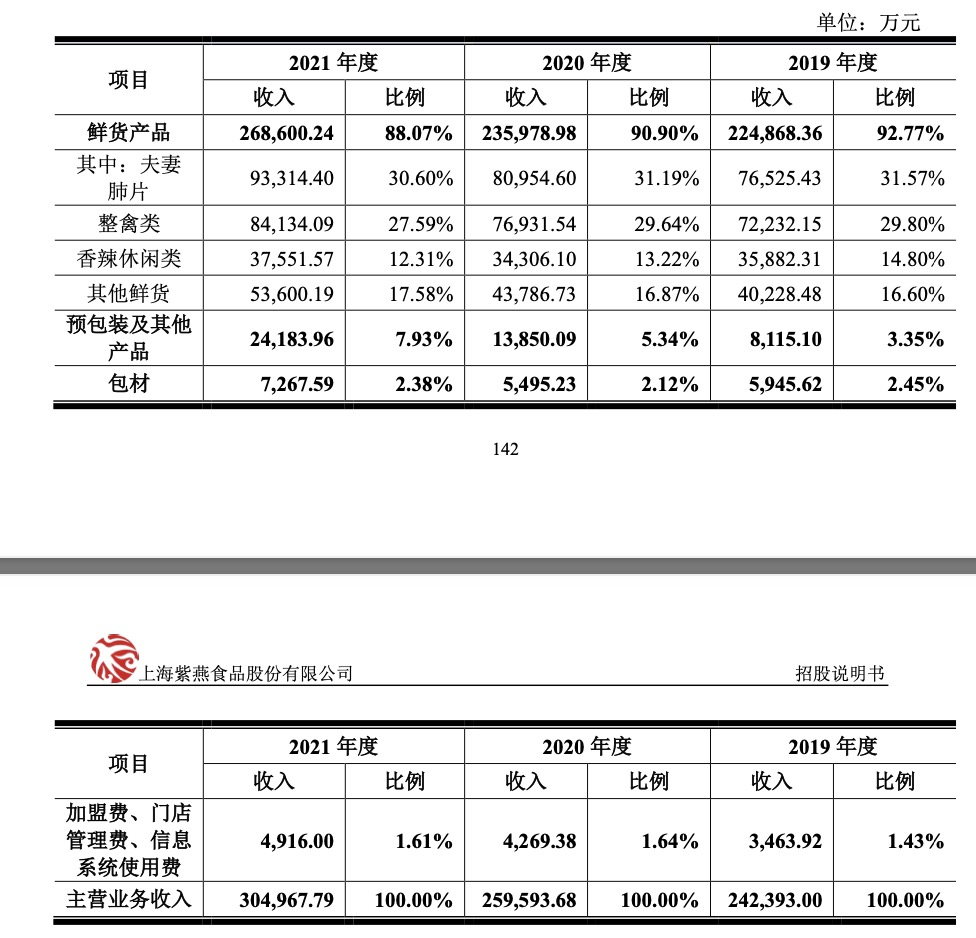

与绝味食品、煌上煌、周黑鸭以休闲消费场景不同,紫燕食品以佐餐卤制熟食为主营业务,招牌产品为夫妻肺片。招股书显示,近年来夫妻肺片在公司的营收占比超过3成。

图片来源:紫燕食品招股书

与绝味食品、周黑鸭不同,紫燕食品采取的是经销商管理模式。

根据官方资料,2010年,紫燕食品改变此前的分散化管理模式,逐渐将管理权收归母公司,逐渐演化出了“公司—经销商—终端加盟门店”两级销售网络。2021年,紫燕食品前五大经销商贡献了公司当年营收的62.11%,平均单个经销商就拥有约51家门店。

相比之下,绝味食品、周黑鸭以及煌上煌则主要采取一级加盟模式,全国门店虽多且自负盈亏,但主要受公司直接管辖。

在销售模式改变后,紫燕食品的扩张速度明显增加。根据窄门餐眼数据,2018-2021年,紫燕百味鸡门店扩张的增速均超过20%。

目前,紫燕食品的优势市场主要集中在华东、华中和西南地区,尚未形成全国性布局。

招股书显示,2019-2021年,紫燕食品在华东地区的销售收入占主营业务收入比例分别为75.23%、74.81%和73.51%。

在此情况下,紫燕食品试图借助资本力量,寻求全国化扩张。

此次上市,紫燕食品计划募集资金5.65亿元,用于宁国食品生产基地二期、荣昌食品生产基地二期、仓储基地建设项目、研发检测中心建设项目、信息中心建设项目、品牌建设及市场推广项目。

在餐饮分析师、凌雁管理咨询的创始人林岳看来,由于主打佐餐卤制品的概念,紫燕食品的产品比较适合在全国推广,不过不能生搬硬套其在华东、华中的成功模式。

“不同地区的市场属性、消费者认知、产品喜好都存在差异,它们在扩张的时候应该遵循谨慎孵化、快速迭代的原则,不要一下子在一个陌生市场大量铺开,应该成功一家再开一家。”林岳告诉时代财经。

开店大战一触即发

卤制品市场越来越热闹,但行业增长却在放缓。

根据咨询机构弗若斯特沙利文发布的研报,2015-2019年,中国卤制品行业年复合增速仅为7%,近两年受疫情和经济下行影响,未来行业增长预期定然也不会太乐观。

实际上,卤制品“三巨头”已经显露疲态。财报数据显示,2022年上半年,绝味食品营收为33.36亿元,同比增长6.11%,净利润为9859.27万元,同比减少83.94%;周黑鸭营收为11.81亿元,同比下降18.7%,净利润为1837.7万元,同比下滑92%;煌上煌营收为11.82亿元,同比下滑15.98%,净利润为7991.55万元,同比下滑46.7%。

在此情况下,龙头企业的竞争策略也基本一致——加速扩张,以规模换取市场份额。

财报显示,截至2022年上半年,绝味食品门店总数14921家。其中,上半年净增长1207家,平均每天新开6.7家门店。

煌上煌是国内最早上市的卤制品企业,但其未能在最短的时间内,将资本优势转化为绝对的市场地位,营收规模接连被后来者周黑鸭、绝味食品赶超。

最近几年,煌上煌开始逐渐觉醒,迎头追赶。2017年以来,煌上煌加速门店扩张,短短几年间,相继越过了3000家和4000家的门槛。截至2022年上半年,煌上煌门店数量达到4024家。按照计划,在未来3至5年内,煌上煌将在全国主要城市拓展万家连锁门店。

一直坚持直营的周黑鸭,虽然一度保持较高的盈利水平,但规模提升缓慢,甚至陷入营收净利润持续下滑的泥潭。2019年,公司正式开放加盟。截至2022年上半年,周黑鸭社区店数量已达到561家,线下门店总数达3160家,其中特许门店增至1818家,其计划在2023年将门店总数提升至4000至5000家。

紫燕食品也计划到2025年开店1万家,而截至2022年8月,其全国门店数量超5300家。

在行业增速放缓预期下,这场卤制品“内卷”大战必将加剧。

不过,这场竞争不只局限在上市公司之间,新品牌正以不同的打法与前辈们展开正面交锋。包括盛香亭、菊花开、王小卤等新消费品牌,也正在成为年轻消费者的新宠儿。

“卤制品市场还有一定的空间,外卖、预制菜的模式也能匹配很多消费场景,随着线下市场趋于饱和,企业也需要到三四线城市寻求下沉,并逐步开拓线上渠道,这都对卤制品品牌的数字化、产品研发能力提出了更高的要求。”林岳告诉时代财经。