成都远洋太古里完成交割,离开太古的远洋商业将独行

远洋与太古是商业项目上的合作伙伴,双方成功打造了成都远洋太古里、北京颐堤港项目。但出于资金压力,去年年底远洋最终选择出售远洋太古里50%股权予太古,此项目数年的成功合作划上了句点。

从项目角度来看,远洋太古里无论营收、估值亦或是商业影响力都属标杆项目,也为远洋贡献了稳定可观的现金流,出售后远洋无疑失去了一个优质的商业资产。

随着双方交集减少,也意味着远洋之后需要走上独立运营的商业道路。虽然此前与太古合作过程中远洋在商业积攒了一定的经验和资源,但依然面临着不小挑战。

观点指数认为,从目前情况来看,远洋在零售商业的发展上较为缓慢,存在着商业经验较为欠缺和成功独立运营项目等问题,此外还遭遇资金方面的掣肘。

因此,对于远洋而言,优先运营好现有的项目或许更为关键。

昔日双赢

提起国内标杆商业项目,成都远洋太古里必有一席之地,该项目位于成都市锦江区春熙路商圈,分别含有12.2万平方米商业和1.52万平方米博舍酒店,以及0.76万平方米服务式公寓。

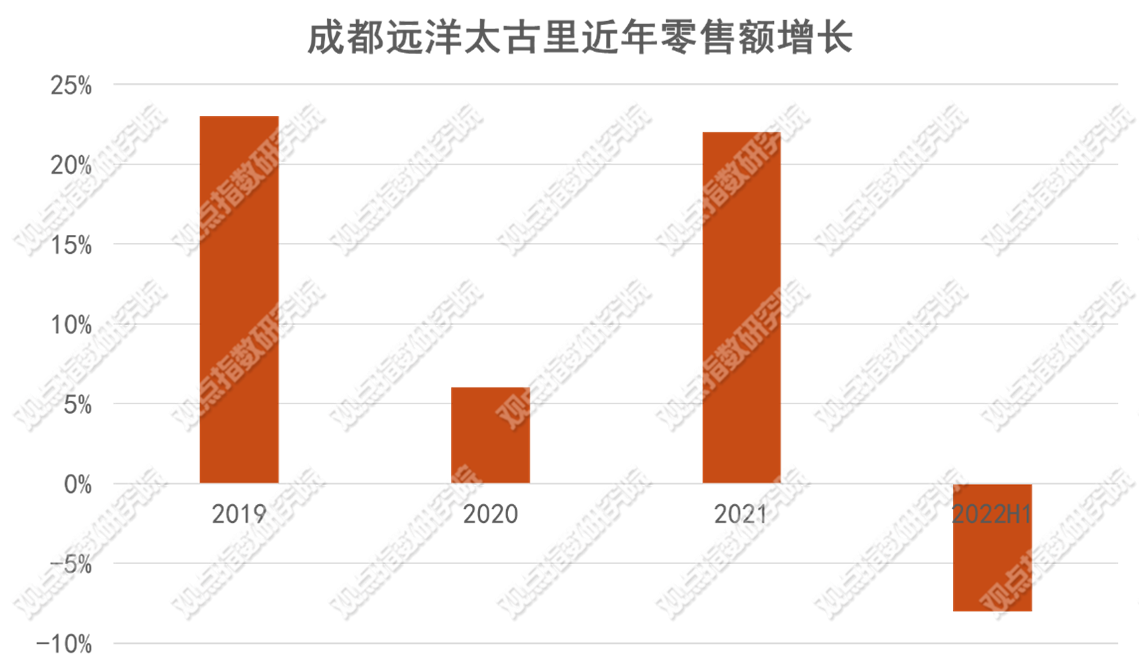

对于商业项目来说,除了知名度外,销售额、租金和资产估值是衡量项目是否成功的重要标准。从公开披露的数据看,近几年在疫情影响下,该项目零售额依然保持稳定增长。

据四川省连锁商业协会数据,成都远洋太古里2021年销售额达95亿元。此外,2020年在疫情影响下业绩增长仍达到了6%,2019年和2021年业绩增幅则均超过20%,分别为23%和21.9%。

虽然未披露具体的租金数据,但市场方面预计年收入应该超过10亿元。

数据来源:企业公告,观点指数整理

资产估值方面,据官方数据,截至2022年6月30日,成都太古里项目最新估值约为123亿元。按此次太古接手的价格来看,相对估值打了约8.9折,价格较为合理,这也从侧面说明优质商业资产的较强保值性。

总体而言,无论是销售额、租金收入或是资产值,成都远洋太古里都是成功的项目,与北京SKP、上海恒隆广场、深圳万象城等顶尖高端商场属于同一级别。

项目成功背后靠的是强强联合的合作模式,即双方在合理分工前提下,最大程度发挥各自的能力。具体分工上,远洋负责工程建造,太古负责概念规划、设计、招商、运营。

在此模式下,成都远洋太古里项目从2010年拿地到2014年开业仅花费4年多时间。而据观点指数统计,太古其他项目的平均建设周期为6年左右,最长打造期约10年。对比之下,成都远洋太古里的建设进度相对较快,达成与最大竞争对手成都IFS同年入市,从而避免后发带来的竞争劣势。

观点指数认为,建设周期加快与引入合作伙伴有较大关联,远洋虽然在商业项目发展上欠缺成熟操盘经验,但在住宅业务上积累了产品营造、成本控制、建设速度、项目落地等方面的经验,对国内流程较为熟悉。

太古则在商业打造和运营上优势明显,为远洋太古里项目引入国际一线品牌之外,通过文化、艺术、场所营造及创新,不断优化升级项目。

数据显示,该项目常年保持年均30%的品牌更新率。通过以上种种,项目在成都乃至西南高端商业市场颇具竞争力,成为极具代表性的商业地标。

借此模式,双方还合作开发了北京颐堤港,该项目同样表现不错。官方数据显示,北京颐堤港2019-2021年的零售额增长幅度分别为26%、-12%、11%,虽然部分时间段受疫情影响录得下降,但大体呈现增长趋势。

成都远洋太古里之于远洋,不只是成功的商业项目,还贡献了稳定的现金流来源。虽然远洋和太古在财报中均未披露远洋太古里项目带来的利润,但从远洋交易公告中披露的项目公司的数据来看,可以一窥业绩表现。

具体而言,远洋集团及太古地产分别持有境外乾林中国控股有限公司与境内成都银港置业有限公司各50%的股权,这两家公司共同持有成都远洋太古里,并以开发及运营该项目为主要业务。成都乾豪物业服务有限公司则为成都远洋太古里提供物业服务,该公司由远洋服务及太古地产各自持有50%。

在过去的2020年及2021年,境外公司乾林中国实现税后净利7.88亿港元和12.58亿港元,境内公司成都银港置业则分别为8126.8万元及8590.7万元,而为成都远洋太古里提供物业服务的成都乾豪同样实现盈利,2020年及2021年分别实现税后净利润6393.7万元及5798.9万元。

出售完成之后,短期内远洋可以获得大笔资金用于偿债,缓解财务上的压力;但长期来看,也意味着远洋将失去一个重要的稳定现金流渠道。

独行之难

成功出售远洋太古里之后,远洋与太古合作项目仅剩北京颐堤港。

离开太古的远洋商业今后在商业上需要独立运营旗下商业项目,如尚未开业的北京远洋乐堤港和武汉远洋里,这对远洋而言无疑是个不小的挑战。

首先,从发展历程上看,远洋旗下商业业务受太古影响较大,在和太古合作打造两个项目后才奠定了商业综合体的开发模式。

来源:公开资料,观点指数整理

此前,远洋商业多以未来广场、未来汇这类未来系列社区商业为主,缺乏商业综合体的打造经验,存在着运营不突出,辐射范围不广及知名度不高等问题。

和太古合作之后,远洋商业发展模式开始带有明显的合作项目色彩。产品线上,开始尝试艺术潮流型MALL乐堤港、文化街区型商业远洋里,这与太古的颐堤港、太古里有着较多一致性。

不仅产品线类型一致,项目选址上同样选择一二线核心城市的核心商圈,以当地文化背景和历史底蕴为依托,将历史文化与现代商业相融合为特色。

数据来源:公开资料,观点指数整理

从目前发展情况来看,远洋商业发展较为缓慢。观点指数认为,这与此前以住宅业务为重,更多商业资源倾向于写字楼业务有一定关系。

对比零售商业,远洋写字楼项目显然更为丰富。

据观点指数了解,远洋目前开发的项目有远洋大厦、凯晨世贸中心、远洋光华国际、北京国寿金融中心、远洋国际中心等。资产运营及管理输出方面,运营管理有上海远洋商业大厦、北京钻石大厦、北京远洋北苑中心、北京硅谷亮城等项目。

此外,零售商业方面虽然尝试乐堤港、远洋里等不同类型产品线,但现有项目仍以未来系为主导。观点指数认为,这与商业资源、运营能力等需要长期积累有较大关系。

以远洋首个独立运营的商业项目杭州乐堤港为例,该项目于2017年9月开业,位于运河路商圈,包括15万平方米艺术购物中心、特色体验区和国际YEAH街区,地处京杭大运河畔,与地铁3号线上塘路站连接。

对标的北京颐堤港,位于朝阳区望京商圈酒仙桥地段,周边云集高端住宅区、国际学校和顶尖跨国企业,邻近北京798文化艺术区以及地铁14号线将台站。

对比两者的区位选择,观点指数发现存在较多相似之处。如均位于新兴商务区,强调带动区域商圈的发展,同时邻近地铁线路。

品牌引入上,均以中高收入家庭人群为主力客群,业态规划上以时尚潮流品牌为主。其中,北京颐堤港包括无印良品、优衣库、丝芙兰、I.T.、西西弗书店等,杭州乐堤港则引入周大福、六福珠宝、Dyson、ACC超级饰、ZARA HOME、优衣库等。

但相似定位之下,该项目表现并不突出。官方数据显示,杭州远洋乐堤港2022上半年租金收入同比基本持平。第三方数据显示,杭州远洋乐堤港2021、2020年、2019年销售额分别为12亿元、11.5亿元和10亿元,在杭州商场之中并不算亮眼,放眼全国知名度也不高。

观点指数认为,这与远洋长期的商业运营调改能力仍需提升有关。

对于商业项目而言,推动项目顺利入市固然重要,但后续运营更为关键,而运营提升的难度其实是更大的,需要成熟的操盘经验,对市场趋势的准确洞察等。这点在以太古为代表的港资企业上有着明显体现,不仅项目打造周期长,竞争力也强。

整体而言,远洋商业向太古学习,完善了自身商业发展的模式,加之项目占据了较好位置,短期内能够获得消费者青睐。但长期来看,面临市场的竞争,仍需要通过多方面提升项目竞争力,留住消费客群。

此外,远洋目前面临着较大的资金压力,从去年频繁出售资产不难看出这点。观点指数认为,这或许会在一定程度上减慢商业发展的步伐,毕竟商业项目运作开发需要花费较多资金。

于远洋商业而言,比起开拓获取新项目,优先运营好现有项目或许更加重要。