金额跌幅80.85%,春天已过,但新消费还没等来钱

文|Sober

关键数据:

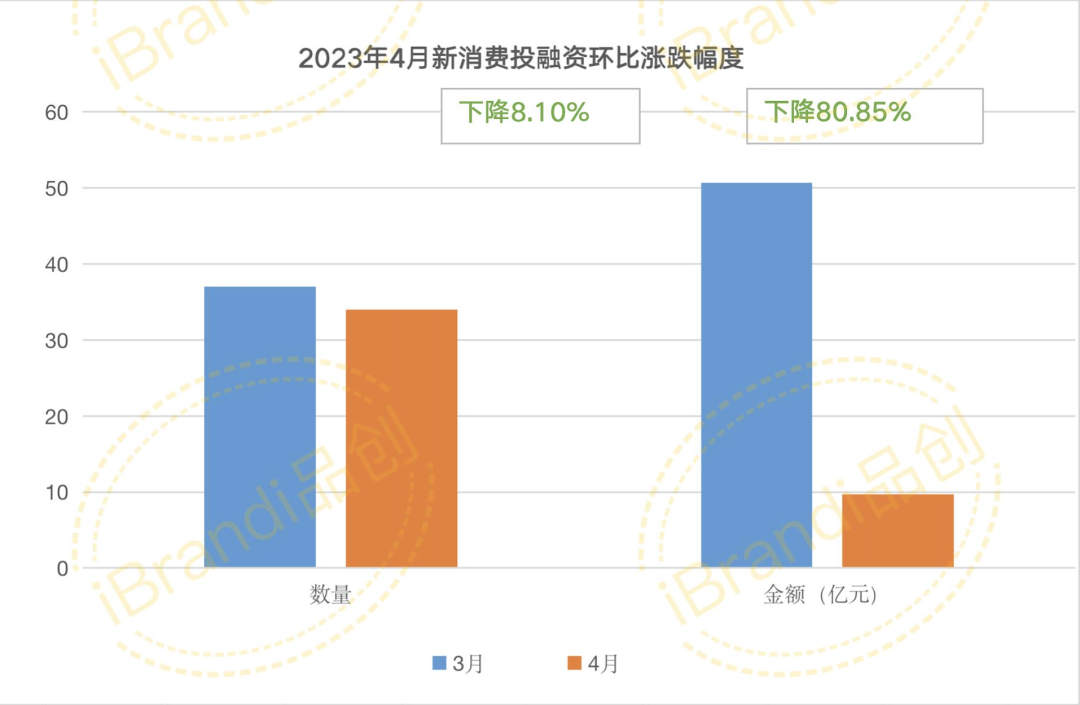

1.34起9.7亿元,金额环比跌幅80.85%

2.4起亿级项目,食品拿下两席

3.美护生活赛道有所回温,轻医美项目备受关注

天气虽然回暖,但新消费投融资情况却跌至冰点。

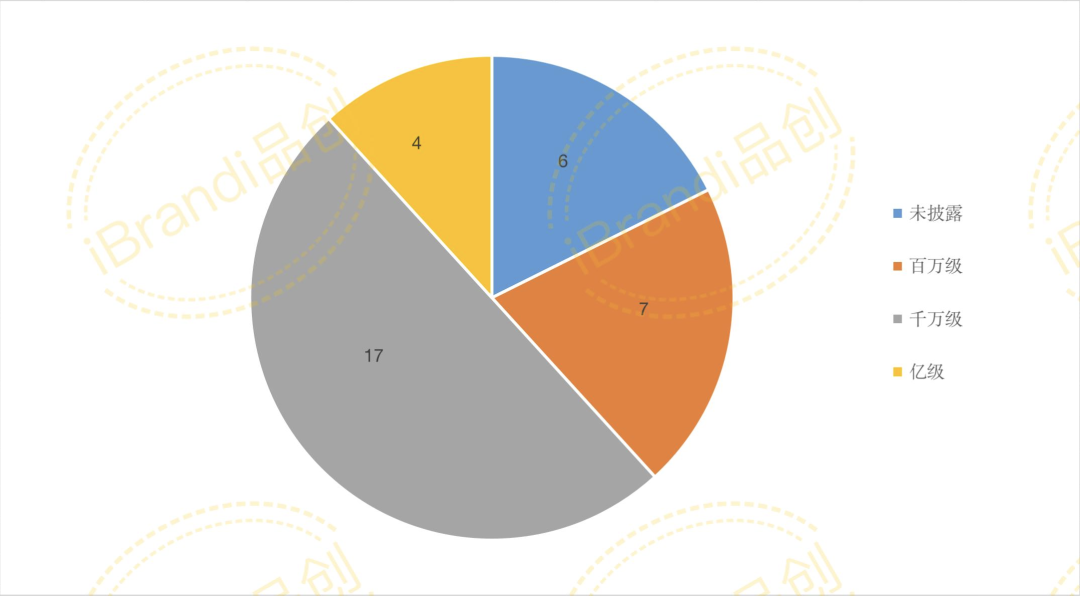

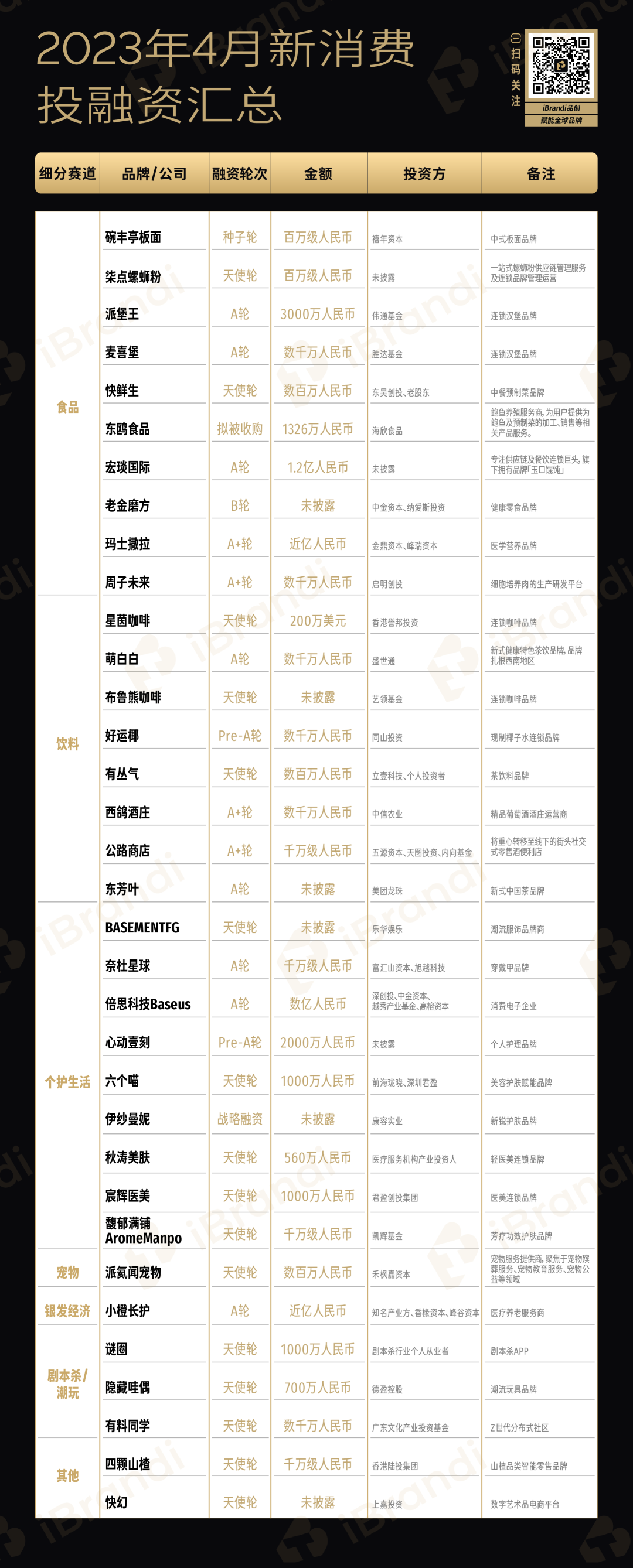

据IBrandi品创不完全统计,2023年4月新消费领域共发生34起投融资项目,融资金额仅为9.7亿元。其中6起未披露,分别为:「老金磨方」、「布鲁熊咖啡」、「东方叶」、「BASEMENTFG」、「伊纱曼妮」、「快幻」。

环比3月的37轮50.65亿,4月投融资市场,投资数量下降8.10%,金额跌幅为80.85%。

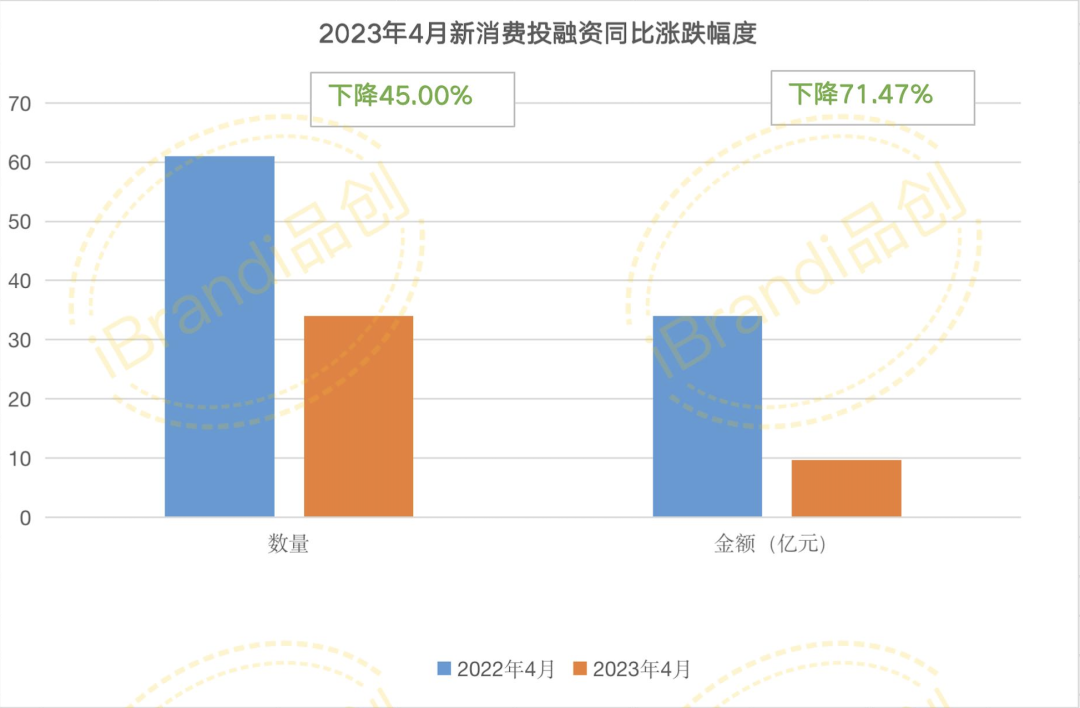

同比2022年4月,数量接近腰斩,下降45.00%,金额跌幅更是高达71.74%。

01

4月投融资市场概况

食品数量夺冠,美护生活金额登顶

事实上,如果3月没有Oatly4.25亿美金(近30亿人民币)的资金注入总额,3月的37轮投融资总额,也只有20亿元左右。

1月16亿,2月21亿,3月不含oatly约20亿,刚刚过去的4月,不足10亿。 尽管我们一直在喊口号,期待消费复苏,市场回暖,但春天已过,新消费似乎还没等到钱。

当然,总有一些赛道始终具备一些确定性,比如食品饮料,以及与人们日常生活息息相关的美护生活。

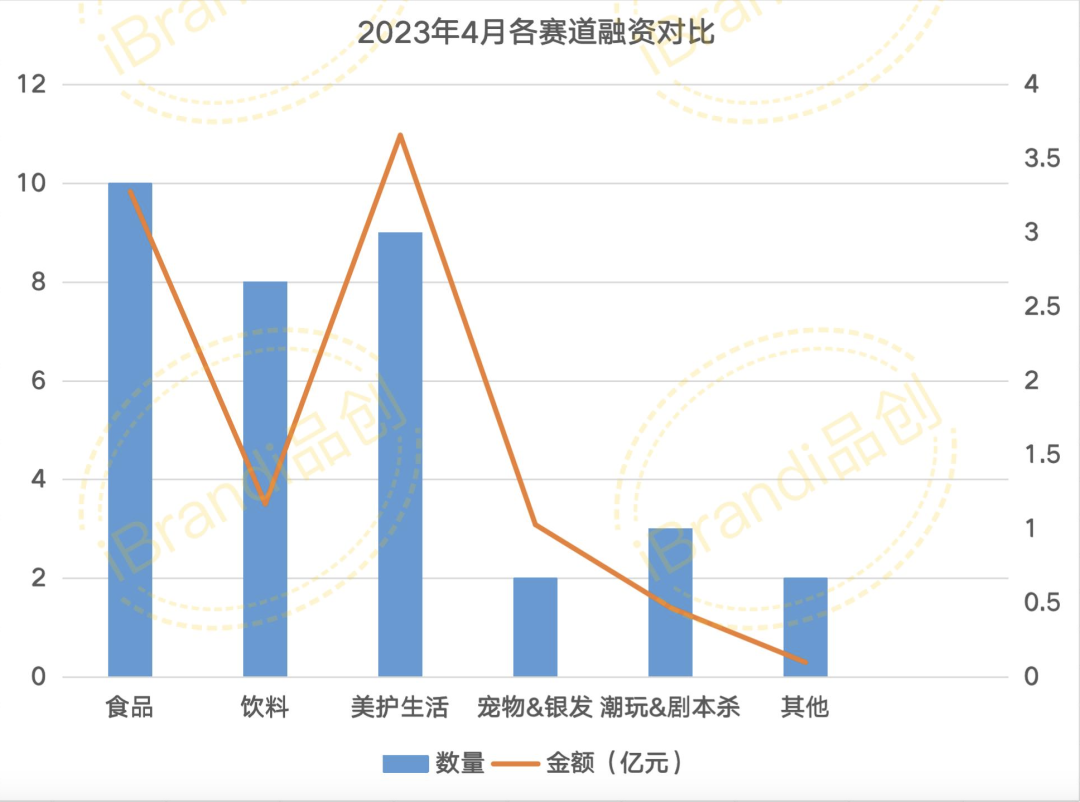

4月,食品赛道完成10起融资,拿下数量TOP1,饮料8个紧随其后。美护生活领域相关共有9起融资,金额3.66亿登顶。

宠物、银发经济、潮玩、剧本杀各完成一起融资。

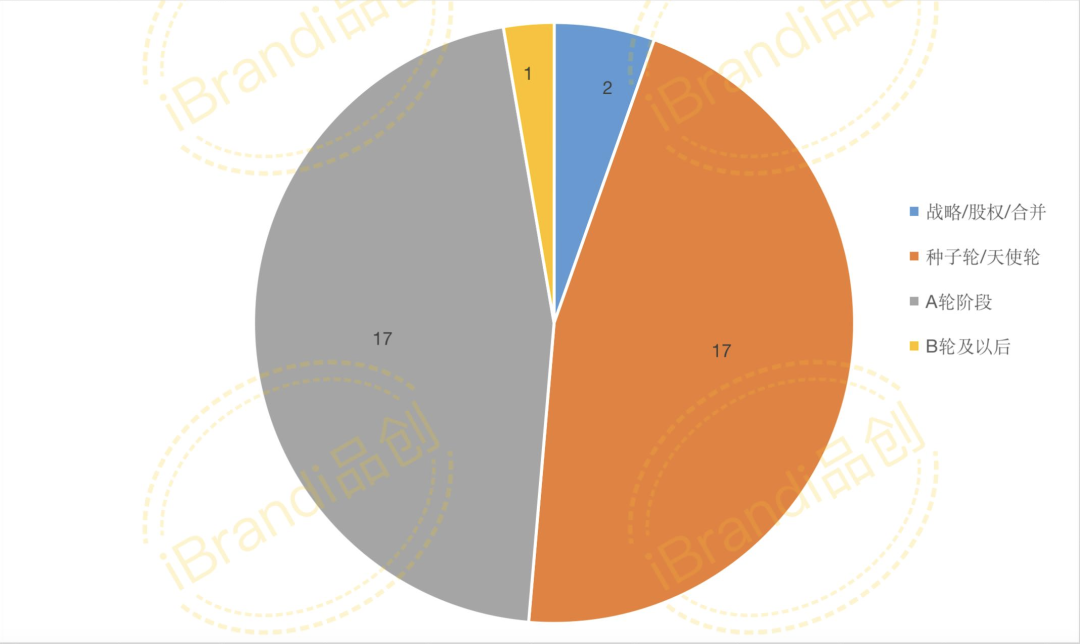

就融资轮次来看。 依旧大部分发生在天使轮/种子轮,B轮及以后仅有一起。

就融资金额来看。 除6起未披露项目,近半数为千万级别融资,百万级别发生4起。

最后,4起亿级项目,2起发生在食品领域,分别为专注供应链及餐饮连锁巨头「宏琰国际」,旗下拥有品牌玉口馄饨,以及医学营养品牌「玛士撒拉」。另外两起为消费电子企业「倍思科技Baseus」,以及医疗养老服务商「小橙长护」。

02

新消费品牌寻找春天

进入2023年后,关于新消费的消息依旧喜忧参半。

喜的那一面是,大家都在喊环境向好,消费复苏,毕竟不管怎么样,“线下停滞”的事情短时间不会再出现了,但这似乎也加速暴露出了哪些“裸泳”品牌的弊端,“推动”了他们的消失。

据iBrandi品创了解,水深火热的虎头局已于上个月关停了线上电商业务。4月20日,虎头局渣打饼行天猫旗舰店下架了所有商品。21日,其客服对媒体,今日接到暂停营业的通知,重启时间待定,售后服务截止时间为4月30日。从团队到业务,虎头局几乎整体崩盘。

新消费现在还能融到钱吗?

一位纯净美妆创业者在寻求融资的道路上,“赛道太窄”、“人群太小众”、“项目太早期”、“产品还需要验证”等等是她听到的反馈。

有趣的是,在前两年那股新消费热潮中,以上四个“问题”也能被称之为“机遇”。类似于:细分赛道,是可以服务好一部分细分人群的生意,以及这是“未来产品”等等。

但当市场回归理性,泡沫褪去之后,一些被推上风口的赛道也在快速陨落。正如曾一度风头正盛的纯净护肤、植物基,以及包括数字藏品在内的元宇宙相关项目等。显然,一些在国内市场处于较初级阶段的“概念”,引入到国内后,需要合适的方式方法完成“本土化”。

尤其是,当下,一些所谓的“未来概念产品”,已经很难打动资本的心。

那么,到底什么样的项目,在能在国内市场有机可寻?

2023年Q1,iBrandi品创看到了咖啡、健康食品、宠物与银发经济的确定性。而这些确定性的赛道,同样延续到了4月。

在4月食品领域的10起投融资项目中,户外活动恢复如初后的连锁餐饮,与健康食品成为主旋律。

具体来看,继兰州拉面之后,板面又受到了资本关注,中式板面品牌「碗丰亭板面」获得百万级融资,另外一个完成融资的粉面类项目则是一站式螺蛳粉供应链管理服务,及连锁品牌管理运营服务商「柒点螺蛳粉」。此外,两家连锁汉堡品牌「派堡王」与「麦喜堡」先后获得融资。

而「老金磨方」、「玛士撒拉」、「周子未来」均与健康有关,其中「玛士撒拉」也在4月亿级项目中占据一席之地。

据融360维度发布的《Z世代养生消费调研报告》显示, Z世代中,有91.6%的年轻人最关注身体健康。他们当中有超半数人每月在健康养生方面的支出超过500元。其中,健康饮食成为超9成Z世代更偏好的养生方式。

此外,根据商务部对重点电商平台监测的大数据显示,2022年的年货中,黑芝麻丸的销量同比增长105.9%。

从再普通不过的黑芝麻,到年轻人手中的“网红营养品”,其背后实际上也是踩在健康这一确定性趋势下,经历的一场“五谷食补”新旧交替的商业变革。

另一个值得关注的项目便是医学营养品「玛士撒拉」。

据公开资料显示,「玛士撒拉」成立于2012年,本着“不同疾病和人群,需要不同营养”的理念,已上线4大系列产品,分别是面向手术期及特定疾病人群的特医食品、营养强化食品,另有面向糖尿病人群的DGI食品和面向减肥健身人群的控能食品。

据iBrandi品创不完全统计,关于此类项目,2022年也有多个品牌完成融资。包括注于精准健康管理的功能性食品企业「靶向食品」、从事健康主食开发及推广的科技企业「豹米健康」、糖友主食专研品牌「糖友饱饱」等。“特色医食领域”或许也可以称其为“精准营养品”,大众健康化已成定局,“精准营养品”的潜力也就此展现。

最后一个“健康食品”则是细胞培养肉的生产研发平台「周子未来」。虽然植物基产品,尤其是植物肉在国内的前景仍不“明朗”,用户的接受程度依旧有待市场教育,但资本似乎对于“未来肉”始终抱有信心。

在饮品赛道,咖啡与新茶饮依旧“常青”。 「星茵咖啡」、「布露熊咖啡」两个咖啡品牌完成融资。

咖啡火热,玩家入局,但咖啡战场的交锋只会愈演愈烈,无论是高线城市,还是一度被看作有跑马圈地潜力的下沉市场。毕竟,老大哥瑞幸无论从产品推新还是门店拓展速度,都遥遥领先。

5月1日,瑞幸咖啡发布2023年Q1财报,数据显示,Q1瑞幸总净收入达到44.37亿元人民币,同比增长84.5%,美国会计准则(GAAP)下营业利润达到6.78亿元人民币,营业利润率为15.3%。总净收入和营业利润同比、环比均实现较快增长。

此外,截至3月31日,瑞幸咖啡门店总数已达到9351家,其中自营门店6310家,联营门店3041家,这9351家门店也意味着瑞幸离万店规模,真的仅一步之遥。

至于茶饮方面依旧也有一些项目与健康挂钩,扎根西南地区的新式健康特色茶饮品牌「萌白白」获得了数千万人民币A轮融资,现制椰子水连锁品牌「好运椰」获得数千万人民币Pre-A轮融资。

此外值得关注的是,日化巨头立白科技集团旗下的投资机构“立壹科技”首次出手投资了食品饮料项目潮汕功夫茶「有丛气」。

自“鸭屎香”这一凤凰单丛茶香型在新茶饮市场走火以来,其瓶装饮也就此应运而生,就瓶装茶饮市场来看,除了玩“糖”(如赤藓糖醇、罗汉果糖)之外,杏皮茶、凤凰单丛茶等这些小众细分口味,或许是为数不多的入局切口。

最后,在9个美护生活获得融资的项目中,轻医美、医美项目在开年备受关注。

轻医美连锁品牌「秋涛美肤」、医美连锁品牌「宸辉医美」在4月均获得融资。3月,医美服务提供商「拼容颜」完成A+轮融资;2月,医美护肤品牌「协和天使」、轻医美皮肤护理服务商「蛋壳基因」相继完成融资;1月,「天鑫医疗美容」也完成了2500万人民币战略融资……

相较于传统整形手术,轻医美是介于整形手术和生活美容之间的专业医疗美容项目,指用无创或微创医学疗法,用先进的产品、器械等手段满足求美诉求。因此,轻医美意味着更“轻”的实施方式、更灵活的操作手段,具备简单、便捷、安全等特点。在日韩也被称为“午餐美容”。

而包括轻医美在内的医美项目之所以在线下恢复后备受关注,究其原因,依旧是消费环境与消费人群的变化。

一方面,据艾媒咨询发布的公开数据显示,2020年中国轻医美用户数达到1520万人,并且以复合增长率超过50%的速度持续增加。

另一方面,消费者对医美的需求更加多元化,消费端开始区分“整形”和“医美”,尤其是当80后与90后逐渐成为消费主力,无论是女性消费者,或是部分男性消费者,都对于抗衰、美白嫩肤、微调等“午餐美容”有一定需求。

但一个市场高速发展的背后,也一定会存在一定问题,如连锁化程度低、优质供给不足、黑诊所份额占比高、从业人员素质参差不齐等一系列问题。

一组数据指出,截止2020年正规持证营业的合法医美机构数量大致在15000家左右,但真正称得上连锁的机构的数量,仅为300家,占比不足2%。

站在消费者角度而言,他们需要专业的服务,即好效果与好服务,此外,用户还希望其方便,且具备高性价比,这样可以保证一定的高频次。这也是轻医美玩家们需要做到的几点。

当然,对于医美玩家们来说,除了专业与高效,也需要如何解决“连而不锁”、“人力/物力成本较高”等盈利问题。

“3年后,99%的新消费品牌都会消失。”一位业内人士在2021年底发出的感叹,似乎已经在加速成真。

显然,回归理性的消费市场与投资人,已经不会再被所谓的“故事”打动,大厂、投资人疯抢某一项目的“盛况”短时间也不再出现。

柠季创始合伙人汪洁在第七届灵眸大赏中表示:“大家一直说茶饮,是红海市场,但我不是很认同。在我看来红海卷的是茶饮,更多是体现在C端,在用户争夺上,而不是茶饮企业。当我们把视角聚焦到茶饮行业所有1号位、2号位上,可以发现整个行业不卷,这主要体现在:数字化、供应链、人才组织这3点上。”

或许,无论是哪条赛道,哪个品牌,防止自身“轰然倒塌”的那个关键,始终是红利褪去后的,企业自身的品牌力量。

03

4月投融资数据汇总

1、该融资数据由「IBrandi品创」不完全统计,由于新消费涉及面较广,故可能存在统计遗漏情况;

2、融资时间以媒体披露时间计算;

3、数据来源:36氪、IT桔子等互联网信息及品牌投稿,由新消费Daily整理制图,图片及数据引用需写明来源。

4、对于向市场公开金额的融资,计算中用实际数字。对于没有公开的金额融资,部分融资额数据为估算值,计算方法如下:模糊金额处理:数十万=50万;数百万=300万;数千万=3000万;亿元及以上=10000万;千万级=1000万;百万级=100万;1 USD≈6.91CNY(以当日统计时间为准)。