2023上半年零售资本复盘:融资数量砍半,他们却盆满钵满…

文丨田雨

编辑丨石航千

备受期待的一年已经过半,消费复苏了吗?

国家统计局数据显示,1-5月份,国内社会消费品零售总额187636亿元,同比增长9.3%,比1-4月份加快0.8个百分点;全国网上零售额56906亿元,同比增长13.8%,比1-4月份加快1.5个百分点。其中,实物商品网上零售额48055亿元,增长11.8%。

今年3月,国内消费者信心指数已经缓慢恢复至94.9,消费者预期指数达98。

消费热情也逐步显现,根据国家邮政局监测,截至6月24日,今年我国快递业务量已达600亿件,比2019年达到600亿件提前了172天,比2022年提前了34天。6月1日-18日电商大促期间,快递日均业务量突破4亿件,市场规模进一步扩增。

不过,相较于付诸行动的C端消费,零售领域的资本市场仍保持着谨慎。根据IT桔子数据,今年前6个月,零售消费领域的融资事件共297起,数量仅为去年同期的44.9%。

2023上半年零售行业的资本市场如何?

哪些行业在冷静时期先受到了青睐?

下半年的市场机会又将走向何处?

亿邦动力通过对IT桔子今年前6个月的投融资数据的盘点、分析,试图可以找到上述问题的答案。

01

融资笔数同比减半

B轮以上仅11.1%

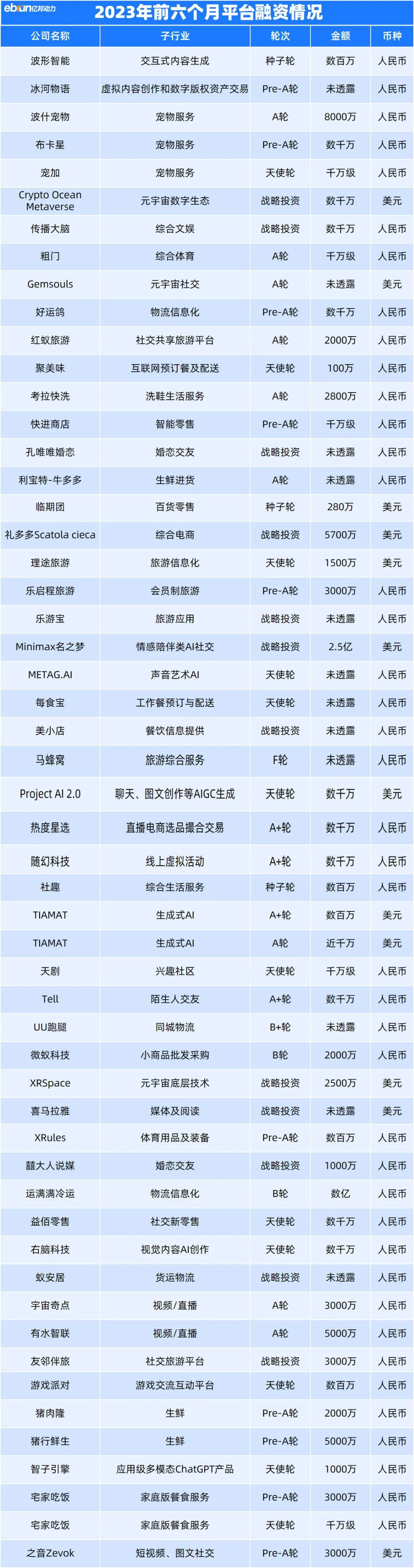

据IT桔子数据,今年上半年,在电商零售、本地生活、元宇宙、文娱传媒、体育运动、物流、社交网络、广告营销、企业服务等零售消费相关领域共发生297起融资。而2022年同期,对应相关领域的融资数量为662起,同比数量明显减少。

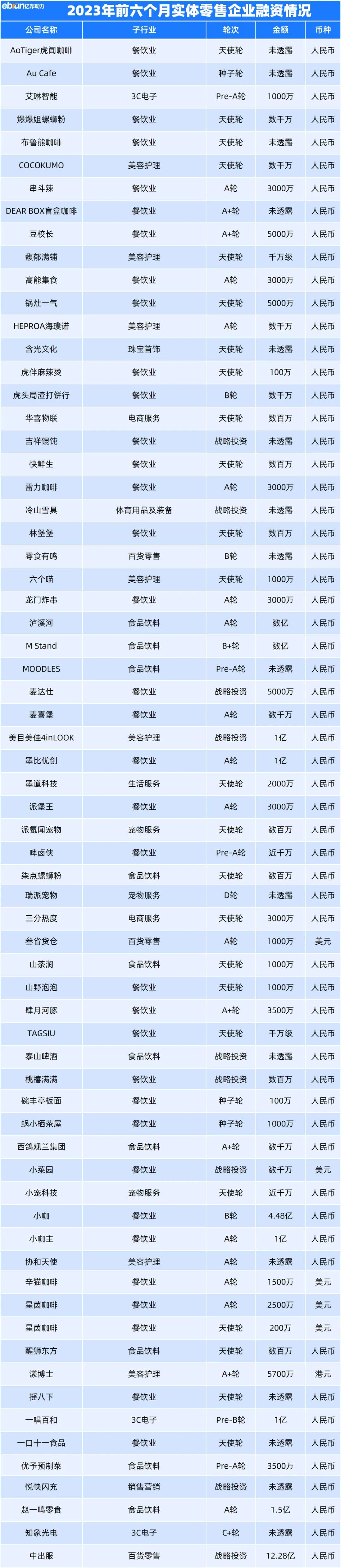

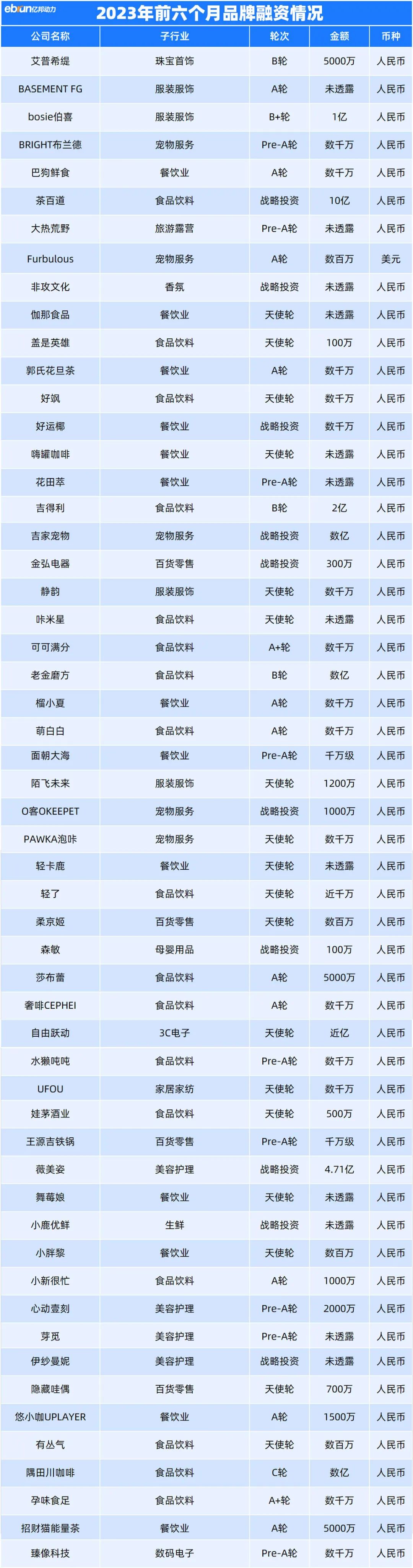

按照企业性质划分,其中,电商平台融资54起,品牌企业融资55起,实体零售类企业融资67起,服务商则完成了121笔融资。

从融资轮次来看,B轮及以上 (包括B轮,不含战略融资) 融资事件只有33起,B轮以下的融资数共有221笔,占所有融资事件的74.4%。其中天使轮融资数量最多,共计93起,约占总融资数量的31.3%。值得注意的是,随着线下消费的复苏,旅游市场逐渐恢复,旅游分享社交平台“马蜂窝”在今年2月完成了F轮融资。

从行业分类来看,在服务商融资中,与人工智能、AI技术在消费零售落地应用相关的企业融资共计20笔。其中,由原百度副总裁曹晓冬创立的灵犀深智日前完成了千万级天使轮融资,距离其成立不到三个月时间。

据悉,灵犀深智主要聚焦于AI主播,试图在电商+直播+短视频的“带货”场景中替代真人主播。在AI技术落地方面,灵犀深智主要包括以下三部分内容,虚拟形象、虚拟声音,以及智能评论、智能讲品、营销策略在内的智能互动产品,其中智能互动产品是其核心差异点。

电商平台融资中与AI相关的融资事件共计12笔。以王慧文、王小川、李开复等为代表的明星创业者入局AI、大模型赛道,也助推了AI、大模型技术在不同行业的落地应用。在消费零售行业,AI、大模型技术的落地多集中在AI直播数字人以及智能客服相关领域。

在品牌企业融资中,餐饮行业相关的融资数量最多,共38件,约占全部品牌企业融资数量的69.1%。随着人们生活水平的提高和消费观念变化,餐饮不再仅仅是“一日三餐”的刚性需求,餐饮市场的需求也在不断增多和细分,越来越多的餐饮企业进入到这个万亿市场中。根据国家统计局数据,1—5月份,商品零售167678亿元,同比增长7.9%;餐饮收入19958亿元,增长22.6%。

02

AI、大模型受资本热捧

茶饮咖啡热度不减

在众多融资数据中,亿邦动力观察到,与AI技术在消费零售领域落地应用相关的企业依然受到资本的热捧,共有32家相关服务商以及平台获得不同轮次的融资,约占总融资数量的10.8%。这些企业的融资轮次大部分为天使轮或A轮,均处于创业早期阶段。

其中,融资金额相对较大的有聚焦前沿技术创造壹沓数字机器人、赋能用户实现业务超自动化的数字机器人公司“壹沓科技”,完成了2亿元人民币的B轮融资。据了解,“壹沓科技”旗下新零售超自动化平台基于CubeData,围绕超自动化技术“RPA+AI+iPaaS”及业务场景挖掘及封装“PBC”的平台型产品,致力于解决企业在零售业务自动化方面的各项需求,向企业提供更加标准及便捷的产品服务,快速推动企业的数字化转型之路。

此外,专注于智能语音交互,提供语音合成整体解决方案及数据服务的智能语音交互技术公司“标贝科技”等公司也获得了过亿融资。标贝科技将语音合成、语音识别、NLP等AI技术与客服业务进行深入融合,推出覆盖智能客服、语音质检、智能外呼等场景解决方案,可以提供实时语音导航、质检分析、自动外呼、销售辅助等服务。

日前,专注于人工智能、元宇宙技术研究的惟妙数智人获得天使轮融资,旗下拥有一套全自动养号、起号、矩阵引流曝光的流量获客系统,可以在直播层面解决商家直播间人气低,不知道如何引流、官方投流费用太贵、流量获取难、转化低、供应链难等痛点。此外,惟妙数字人系统接入ChatGPT技术,能够一键批量创建短视频、在抖音、视频号、快手、淘宝、拼多多等多平台开播。通过3D建模技术,支持商家定制所需要的虚拟人形象。

另一边,随着线下消费的复苏与好转,以实体零售企业为主的餐饮企业也受到了投资市场的青睐。在实体零售企业融资事件中,共有45起餐饮相关的融资,约占整个实体零售企业融资数量的67.2%。

其中,与咖啡相关的企业融资数为11笔,共占整个餐饮相关的实体零售企业融资数的16.4%。与咖啡相关的品牌企业融资数共7笔。在整个上半年的融资事件中,与咖啡相关的企业融资共18起,约占整个电商零售领域融资数的6.1%。

老牌咖啡品牌星巴克CEO纳思瀚在访问中国时表示,中国的咖啡行业发展空间仍然很大。星巴克计划2025年在中国发展到9000家门店,并希望在未来3年内,星巴克中国的伙伴数量可以从6万人增加到9.5万人。

根据CBNdata数据,我国咖啡机市场规模将达到30亿元。在整体咖啡产业的繁荣发展下,上游咖啡机市场也进入高速发展阶段。值得注意的是,专注于咖啡智能终端设备研发与运营的咖啡机品牌“小咖”获得了4.48亿人民币的B轮融资,为咖啡相关企业的融资之最。其创始人朱保举表示,今年小咖自助设备目标增长至6万台,到年底,小咖计划线下签约门店数量超3000家,营业门店突破2000家。

在上半年融资的品牌企业中,共有10家茶饮品牌企业获得了融资。其中,成都本土新式茶饮品牌“茶百道”获得了10亿人民币的战略融资,这是茶百道自2008年创立以来第一笔公开融资,也是茶饮赛道首个大额融资项目。除茶百道外,其余茶饮品牌企业融资轮次均为A轮及以下,融资数额在千万级左右。

艾媒咨询数据显示,2023年中国新式茶饮市场规模将达3333.8亿元。随着新式茶饮消费场景更加多元化,品类不断创新拓宽,消费者对新式茶饮的热情持续上升,预计2025年中国新式茶饮市场规模达到3749.3亿元。

赛道的火热使得茶饮品牌市场竞争不断加剧,众多茶饮品牌也开始寻找新的机会点,不少品牌开始投入瓶装饮料赛道。此前,头部茶饮品牌喜茶推出轻乳茶产品;奈雪的茶2021年就已成立奈雪饮料科技公司,推出瓶装茶产品;茶颜悦色上新了瓶装即饮产品;蜜雪冰城旗下“雪王爱喝水”饮用天然水已在多地商超和餐饮渠道上市。

03

机会关键词

分层、线下、效率

对于当下的市场环境,电商零售相关从业者们的态度是清醒的。

美宜多总经理司俊垚公开表示,零售行业的薄利时代已经到来,“降本增效的核心点是开源,只有开源才能给我们带来未来”。中粮福临门现代渠道部LKA高级经理赵克明也谈及,消费复苏漫长,风险性和不确定性并存,需做好“持久战”准备。

好在不论大的消费环境如何,投资人们总能看到其中的机会,帮行业指明前行方向。

青山资本投资总监金雨分享今年消费仍值得关注的三个原因:第一,经济增长靠消费拉动;第二,科技要通过消费转化;第三,总有心智被新品牌占据。

瑞丰资本创始合伙人李丰在和得到App总编辑的对话中,分享了当下他看到的典型消费趋势:在城市消费中,消费者要效率,不要琳琅满目;在下沉市场中,品牌在升级。而整个中国消费,服务和零售的边界越来越模糊。

三万资本创始合伙人黄鹤则表示,用户需求长期的慢变量才是真风口,比如人口结构改变、居民饮食结构变迁等。

只是,这些底层判断在当下,指向的究竟是什么?

在消费寒冬的背景下,红杉仍愿深耕早期消费赛道。红杉中国合伙人胡若笛认为,庞大人口基数的背景下,消费赛道不管是在存量、潜在增量还是市场整合的方向上,都存在机会,未来一定有千亿级消费公司出现,在食品饮料、连锁加盟、运动、宠物、包括出海等都存在的机会。

红杉更强调“基于行业整体认知,选择唯一S级创始人重仓”的精准投资逻辑。胡若笛曾向媒体表示,红杉更希望找到有相关行业高管背景的,产品经理型、能够洞察消费者需求的创业者,以及本身就自带专利的创新技术驱动者。

“今天投资的方向已经不是那种北上广互联网公司,而是往各个行业产业走深。”源码资本管理合伙人王星石表示,看消费的投资人会“往下沉市场走”。过去大家可能会觉得买最贵的或者大众都觉得好的东西才是对的,但如今大家更偏向于选择自己喜欢的东西。这种情况下,消费天然会逐渐分化,创业的关键在于找准定位,且是能够延续下去的趋势,要找到品类变化的底层原因,不能为了新而新。

启承资本创始合伙人常斌表示,应该在在大众、刚需市场里寻找大的投资机会,并把衡量的基础放在“品质”和“效率”两个最本质的维度。 “如果你想做品质创新,只有一个办法,就是做强供应链。而如果你想做效率创新,就尤其要在模式创新上打造出长期壁垒。”他指出,线下会构筑出更具规模、更稳健的消费商业模型, “先慢后快”的商业模式会成就一批新的冠军公司,“线上线下结合将变成新周期里冠军公司的必修课。”

启承资本认为,在做线下创业的时候,创业者先要回答好围绕“经营原点”的四个问题:第一,卖什么?锁定目的性品类。第二,怎么卖?决定生意的扩张边界。第三,在哪里卖?决定需求普适度。第四,谁来卖?决定前端体验。在此基础上,再接入线上、融合线上,提升效率,围绕增长和用户做数字化,不断获取更多用户,拉长用户生命周期价值,降低企业经营的边际成本。

“没有新的流量平台了,线上流量变得很贵,线下反而很便宜。今年很多线下业态反而发展得非常好。”金沙江创业投资基金主管合伙人朱啸虎总结了投资消费赛道的两大经营逻辑:或者做品牌,做百亿单品;或者做渠道、做下沉、做线下,即连锁万店;二者满足其一即可。

黑蚁方面认为,推动行业在未来几年持续向前的动力在于四方面:体验型消费、技术在消费领域的应用、供给侧的效率提升将打开县域市场的巨大空间、民生基础的食品工业。

黑蚁资本创始及管理合伙人张沛元表示,古往今来商业社会中的伟大企业,绝大部分是在两条路上成功的:效率和体验。效率的核心是成本,可以带来更便宜的价格,也可以在同样的价格上获取更多的资源,比如更广的覆盖、更多的曝光,或者更快的行动力。体验的核心是差异化,要提供跟竞争对手不同的产品或者更好的产品。

“商业模式的进化方向永远是在效率和体验上进行不断地提升,而极致的商业模式通常在体验和效率上持续领先竞争对手。”张沛元强调,两者的“突变”都可以通过技术的应用达到。

黑蚁资本认为,优秀的品牌并不因时代的演进而消亡,它们还能将环境劣势转为经营优势,在此过程中,品牌对消费场景、社会变化、渠道和供应链等各种考量因素的认知是动态发展的,这也是2C生意的门槛。

启承资本则强调,在所有线上线下的变化背后,消费行业还有一个不变的趋势——用户主导权在不断增长。用户通过新的媒介和渠道基础设施,强势介入品牌和渠道的博弈。“关注和理解用户价值,是企业不变的命题。”