187起,超135亿元,带你了解上半年投融资市场

文|Sober

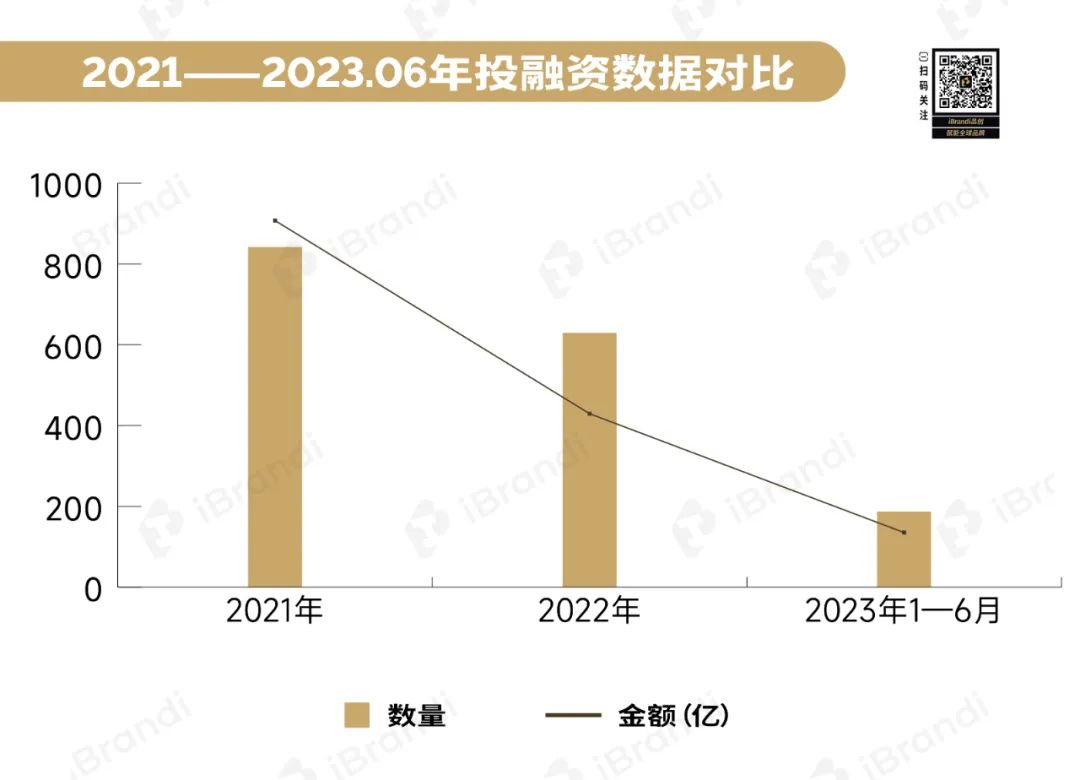

据iBrandi品创不完全统计,2023年上半年(1—6月) 新消费市场共完成187起投融资,金额超135亿元。其中36起项目未披露具体金额,28起亿级项目。

近两年来新消费的降温,也可以从这张“断崖式”下跌的表格中窥见一斑。虽然2023年仅统计到年中,但即使后半年再超常发挥,投融资数量显然也已经无法与2022年同日而语,更不必提最为辉煌的2021年。

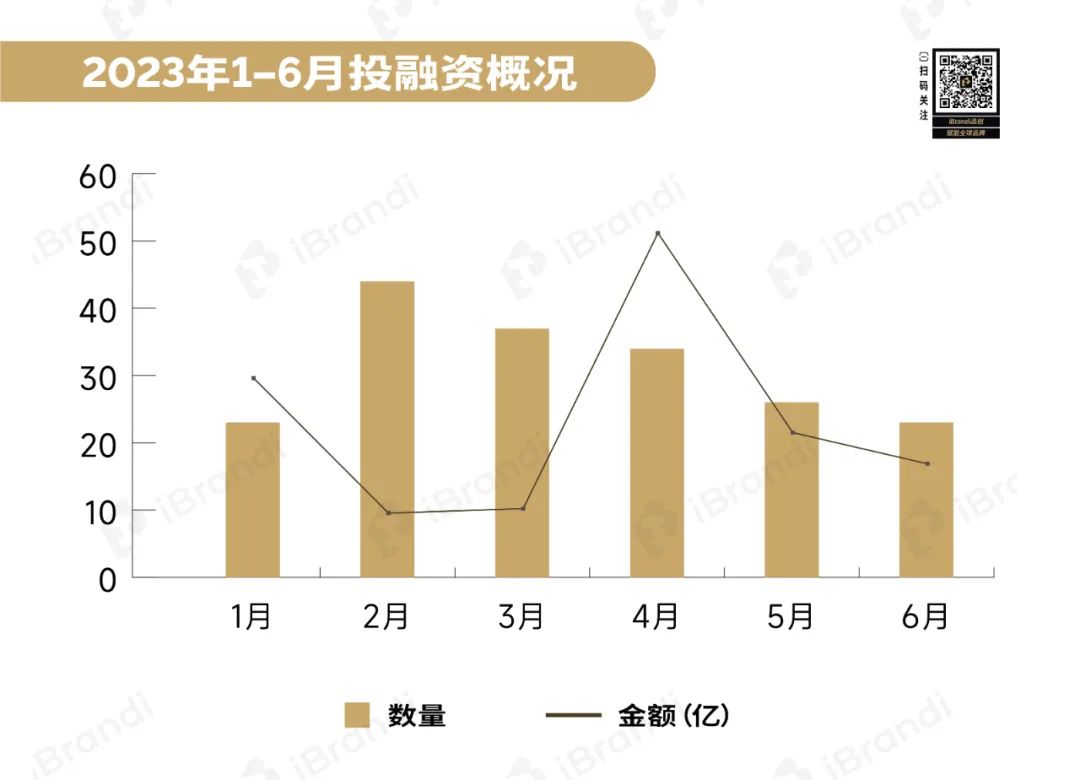

从具体月份的投资数量与金额方面来看,由于4月「Oatly」的4.24亿美元融资加持,让4月在融资金额上登顶,但若除去「Oatly」,4月的融资金额其实也仅为10亿元左右。2月虽然数量领先,但金额却位列最低。

显然,消费虽然在复苏,但消费市场的新故事不再好讲,也没那么动人了。

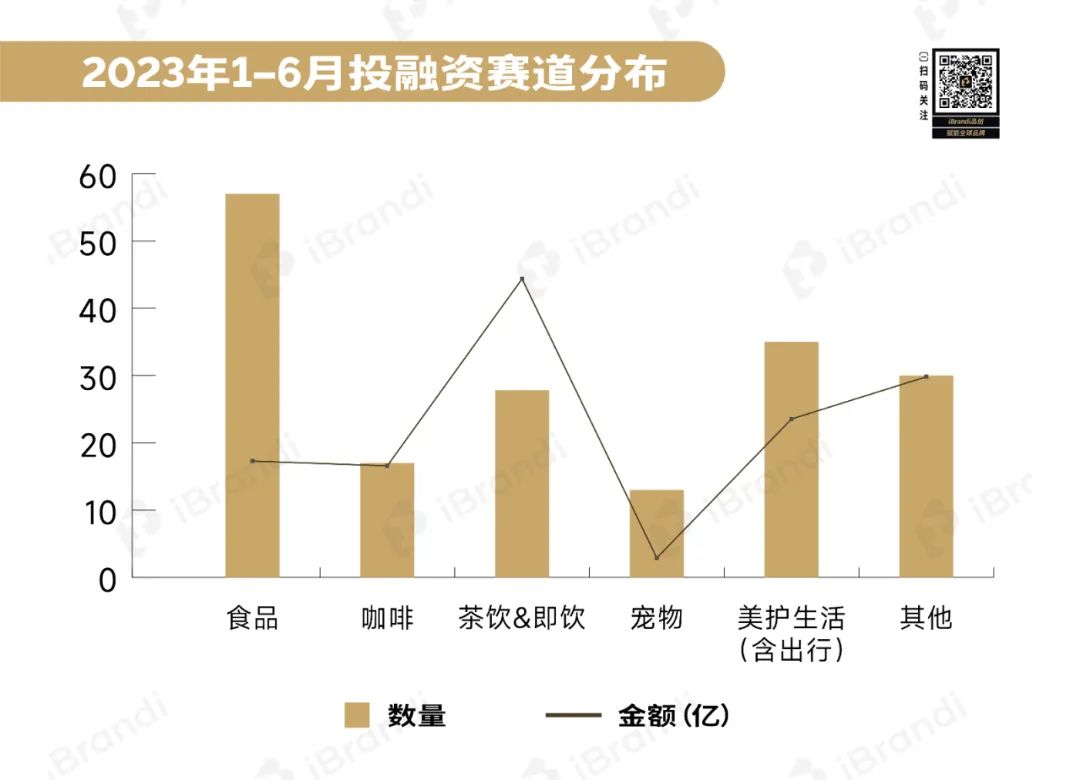

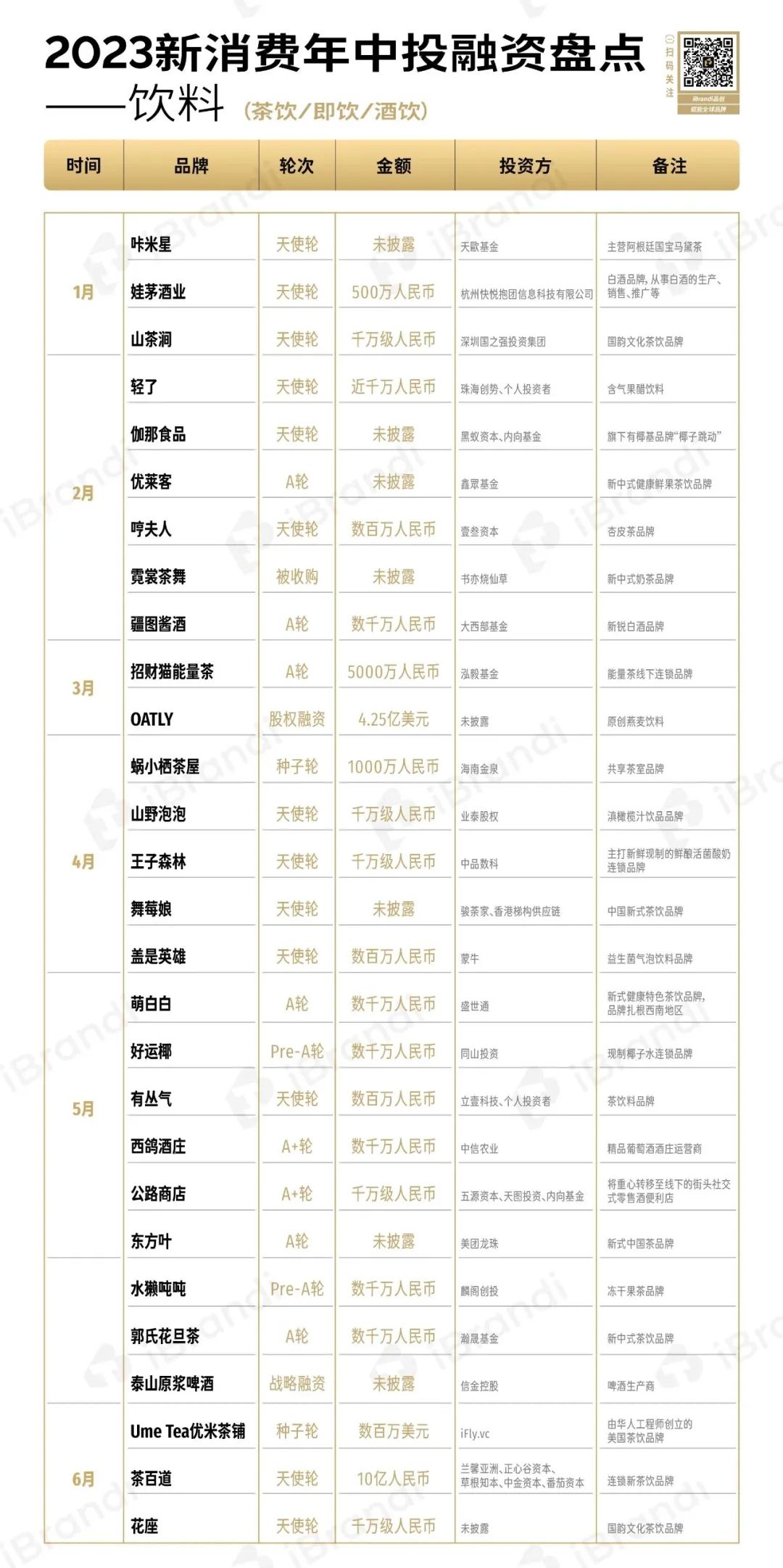

具体到2023年上半年投融资市场,食品饮料站在当之无愧的C位。据iBrandi品创不完全统计,食品领域共完成57起投融资,金额超约为16.75亿。饮品赛道中,包括即饮在内的新茶饮赛道发生28起融资,咖啡赛道完成17起融资。

以下为各细分赛道概况分析:

01

食品:“品牌”的故事有点虚

在单店模型和供应链上站稳脚跟才是正道

新锐烘焙品牌的“大溃败”告诉我们,只讲故事永远活不久,资本或许也意识到,只有在后端供应链站稳脚跟的品牌,才有继续留在牌桌上讲故事的机会。

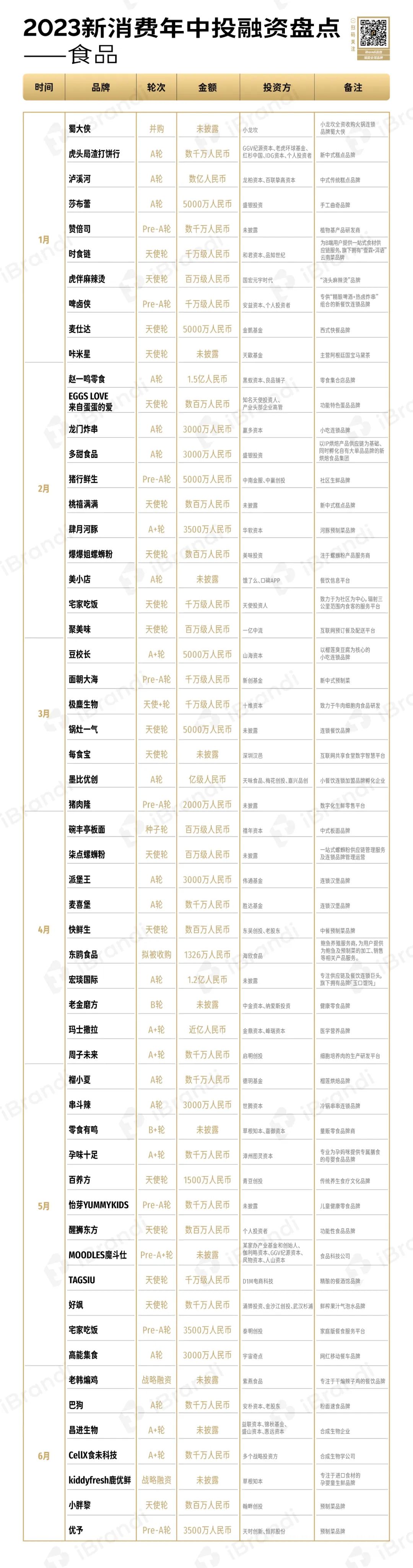

今年1月,虎头局在风雨飘摇中再次完成数千万人民币A轮融资,那一段时间的虎头局,正深陷“员工工资延迟发放”、“拖欠供应商贷款”等负面新闻。而这数千万人民币最终没能成为其起死回生的稻草。

今年4月中心,在关店、裁员、倒闭等一系列风波后,虎头局宣布电商平台全线关停,而受到债务问题影响,虎头局的创始人也被限制消费。

虎头局这两年发展,某种程度上也是新消费浪潮下,烘焙市场发展的缩影,红极一时之后,迅速陨落。

好在“烘焙双子星”中的另一个品牌墨茉点心局明白及时止损与活下来的重要性,相较于被动关店,不如主动缩减成本。

6月,墨茉点心局宣布关闭武汉市场的15家门店,武汉,曾是其走出根据地长沙的第一站。

对此,墨茉点心局创始人王瑜霄回应称,墨茉点心局2023年的战略是聚焦湖南,“整体湖南大本营运营健康,2.0的升级后每家都突破了历史新高的销售,2.0门店目前月均销售额为120万元,最高的门店已突破280万元/月。”

当然,除了陨落的虎头局,也有一众烘焙品牌在2023年上半年获得了融资。「泸溪河」完成了A轮数亿人民币融资,新中式糕点品牌「桃禧满满」、榴莲烘焙品牌「榴小夏」、手工曲奇品牌「莎布蕾」等均获得资本青睐。

在iBrandi品创看来,烘焙赛道并非在走下坡路,而是在淘汰、分化与升级。

美团《2022烘焙品类报告》显示,行业CR5(业务规模前五名的公司所占的市场份额)仅为不到5%。

高度分散的烘焙行业,需要一个“领袖品牌“,而对于以线下连锁为主要经营模式的烘焙品牌,“持续优化单店模型”才是正道,毕竟连锁的本质,就是“持续复制优秀的单店模型”。

除了烘焙,食品赛道另一个值得关注的细分赛道是汉堡连锁,尤其是“中式汉堡”。

据iBrandi品创不完全统计,2023年上半年,包括「麦仕达」、「派堡王」、「麦喜堡」等多个汉堡连锁品牌完成融资,贾国龙也在3月创立了“贾国龙空气馍”,并在5月将其改名为“贾国龙中国堡”。

“堡如其名”,近两年受到资本青睐的汉堡连锁品牌们,一个共性便是“西堡中做”,其中,在2021年完成1.2亿人民币股权融资的「塔斯汀」可以说是新锐品牌们的前辈。

在产品侧,通过“堡胚中式化”和“肉饼多样化”两方面进行创新;营销利用国潮元素,并在近两年加入“平台优惠券”大军,也让其凭借性价比优势成功进入年轻人的“穷鬼套餐”;开店模式上的“农村包围城市”战略也让「塔斯汀」的门店数突破了4000家。

只不过,无论是烘焙、汉堡还是其他食品细分赛道,在新消费下半场,除了摆在台面的“故事”,台下的供应链能力才是支撑故事的重点要素。

这也是为什么,在2023年上半年,食材供应链服务商「时食链」、以IP烘焙产品供应链为基础的「多甜食品」、一站式螺蛳粉供应链管理服务及连锁品牌管理运营商「柒点螺蛳粉」、鲍鱼养殖服务商,为用户提供为鲍鱼及预制菜的加工、销售等相关产品服务的「东鸥食品」、专注供应链及餐饮连锁巨头「宏琰国际」获得了资本青睐。

02

新茶饮与咖啡:

规模游戏与价格战,现制酸奶突然“上位”

新茶饮与咖啡的上半年,关键词无疑是万店连锁与价格战。同时,在新茶饮与咖啡纷纷“自降身段”进入价格战之时,现制酸奶突然踩着他们的肩膀上位了。

新茶饮赛道,连锁品牌们的野心早早就摆在了桌面上:万店连锁,毕竟连奈雪的茶,都在20号官宣了开放加盟,选择背水一战。只不过,这场规模游戏中,中腰部茶饮品牌早已抢占了先机。

据咖门统计,除了门店已超27000家的蜜雪冰城遥遥领先外,书亦烧仙草、茶百道门店数量均已突破7000,古茗门店近7000家,甜啦啦、益禾堂门店数量在6000家左右。

如此来看,别说是刚刚才开放加盟的奈雪,更早一步开放加盟的喜茶与中腰部品牌的差距还依旧很大。据窄门餐眼显示,喜茶现存门店为1853家,奈雪的茶1206家,乐乐茶仅为176家。

此外,资本也仍在新茶饮市场中造梦。据iBrandi品创不完全统计,2023年上半年,有13个连锁新茶饮品牌完成融资。

而已上获得融资的品牌,也多将自己定位于“新中式茶饮”品牌,事实上,在iBrandi品创看来,即使获得大规模融资,也很难在这场规模游戏中超越“巨头”,尤其是,那些“连锁巨头”们已经有了品牌效应。

因此,新茶饮依旧大有可为,但像获得数千万人民币A伦融资的「萌白白」一样,扎根西南地区,进行一些区域产品研发及布局,或许是避免“正面冲突”的选择。毕竟,茶颜悦色也依旧选择偏安一隅,始终没敢离长沙太远。

最后值得关注的一点,便是茉酸奶已经其所处的现制酸奶赛道。今年夏天,“雪糕刺客”很安静,让用户破防的,变成了“酸奶刺客”。

7月中,茉酸奶那份68元起,其余价格为88元、108元的价格调查问卷一度在市场中引起热议。

茉酸奶的主打产品是牛油果系列,菜单主要聚焦酸奶与酸奶奶昔两个系列,产品是将酸奶与鲜果、谷物、坚果等进行搭配,单杯售价在25-34元居多。当那些“高端现制新茶饮”们开始纷纷在价格上低头,现制酸奶悄悄上位了。

究其原因,顶着低卡,低糖,低脂的现制酸奶名头,且具有一定的饱腹感,现制酸奶开始被年轻人认为是一种健康的生活方式。如此之下,2023年上半年,包括主打新鲜现制的鲜酿活菌酸奶连锁品牌「王子森林」也完成了千万级人民币天使轮融资。

只不过,健康的生活方式一定是高价格吗?消费者恐怕不这么想。一方面,除了茉酸奶之外,一只酸奶牛与K22同样是现制酸奶品牌,但在定价上却更加亲民,基本在15元左右;另一方面,当茉酸奶疑似使用植脂末的消息被摆上台面,这杯高价酸奶似乎并不是真的健康。

捧得越高,摔得也会越狠。当这波现制酸奶“进击热”冷却,与其他细分品类一样,不会出错的产品与“质价比”才是硬道理。

至于咖啡赛道,上半年最精彩与最激烈的一出戏便是库迪咖啡主导的“9.9价格战”。

北京朝阳区CBD,两栋办公楼对面,一层底商是瑞幸,另一层的底商是库迪咖啡。从去年十月横空出世,截至目前,据窄门餐眼显示,库迪现存门店已超2100家。

两家的“肉搏”也不仅仅体现在门店的“贴身”之上,从产品上新、到低价内卷再到营销吸睛,库迪毫不避讳展现出自己要成为“第二个瑞幸”的野心。

如此之下,在瑞幸通过加盟以及“带店加盟”模式成功成为万店连锁后,其也推出了万店同庆活动:用户每周都能仅花费9.9购买一次咖啡,并表示“让高品质咖啡进入9.9时代”。

只不过,低价内卷,吸引的是用户,但受苦的可能是加盟商。

比如,一位库迪联营商在接受某媒体采访时表示:“9.9元一杯分摊到原料、人力、水电等成本后,一杯要亏好几块钱。”

想要在价格战中取胜,“烧钱”是必须的,只不过对于品牌来讲,如何让加盟商心甘情愿跟着自己打这场仗,是他们需要思考的问题。

当然,在连锁咖啡品牌中,也有放弃“短平快”,始终坚持自己的品牌理念并践行的玩家。6月,「M Stand」获得了来自小红书的数亿人民币B+轮融资。

与大部分连锁咖啡品牌不同,「M Stand」主打大店策略且践行至今,“跟星巴克类似”,是其投资人最早对该品牌的评价。

据公开报道,目前,其已在全国近三十座城市的核心商圈和点位积累有350家直营门店。同时,M Stand上海门店均已实现单店盈利,且经营现金流稳定。

或许一个不可否认的事实是,尽管当下年轻人生活再忙碌,但他们依旧需要一个“第三空间”,除了星巴克,一些更加精致的连锁咖啡门店,或许也可以成为他们的选择。

或许「M Stand」也知道,现在加入“短平快”的低价咖啡市场,自己也并无优势可言。

03

宠物:当宠物越来越像“人”

精细化、智能化、多样化

在iBrandi品创看来,“宠物”是投融资市场最稳定的一条赛道。看似“毫无亮点”、平平无奇,但是却每个月稳定的吸引着资本的目光,同时,也在消费市场稳定的掏着用户的钱包。谁让其被称为“第二个母婴”赛道呢?

中商产业研究院在《2023年中国宠物行业市场前景及投资研究报告》中指出,2022年我国宠物市场规模达2706亿元,同比增长8.7%,预计2023年将增至2977亿元。

从宠物市场消费结构来看,宠物食品在宠物行业内占主导地位,是行业爆发受益最大的子行业,占比50.7%。

同时,随着宠物行业需求的不断延伸及开拓,宠物商品及服务的种类日益丰富,已发展成覆盖宠物生老病死、衣食住行的完整产业链。宠物医疗、宠物用品、宠物服务占比分别为29.1%、13.3%、6.8%。

事实也的确如此。据iBrandi品创统计,在2023年上半年发生的13起宠物投融资中,5起发生在宠物食品领域。虽然这个数据不算辉煌,但在前两年那波“国产宠粮”投资热之后,依旧有品牌选择入局并获得资本青睐,与宠物主食强大的消费力与刚需不无关系。

除了主食的高端化与喂养的精细化,当宠物越来越像“家人”,智能化与多元化也成为新趋势。

上半年,智能宠物生活方式品牌「PAWKA泡咔」完成了天使轮融资,宠物行业数智化产业互联网平台「宠加」也完成了千万级人民币A伦融资。只不过,无论是智能喂食机,还是“智能铲屎官”,倒在今年618前夜的Unipal有陪应该给智能赛道的玩家们好好上了一课。

要知道,这个主打智能猫砂盆的品牌,在传闻进入“破产清算”前,已经完成了5轮融资,最近一次就发生在去年10月,其完成了超亿人民币A+轮融资。

其也一度是国内成为销量最大的猫砂盆品牌。最辉煌的时刻,有陪也曾在2年前的618成为天猫宠物猫砂盆类目、京东宠物用品热卖榜的双料第一。

至于为何沦落到如此地步?据iBrandi品创了解,Unipal有陪曾经的饮水机新品,上市仅一个月,便爆出了设备异响噪音、不出水等产品问题,最终以官方致歉、补偿、升级售后服务等尴尬收尾。

显然,靠性价比吸引流量与用户无可厚非,但产品与性能才是考卷上的标准答案。

至于“多元化”,iBrandi品创认为主要体现在两个方面:宠物类别的多元化,以及宠物服务的多元化。

事实上,宠物类别多元化这一趋势在2022年更加明显。彼时,包括主要服务仓鼠、鸟类、鱼类等小宠物的品牌纷纷获得融资,而在今年上半年,这种“多元化”更多体现在除“吃”以外的服务上,如宠物医疗、宠物殡葬,以及虽然没有获得融资,但在社交平台上经常可以看到的“宠物保险”。

宠物医疗连锁机构「瑞派宠物」在1月完成了来自蒙牛乳业出手的D+轮融资,聚焦于宠物殡葬服务、宠物教育服务、宠物公益等领域的「派氦闻宠物」完成了数百万人民币天使轮融资。

04

美护生活:大集团出手

轻医美上半年表现亮眼

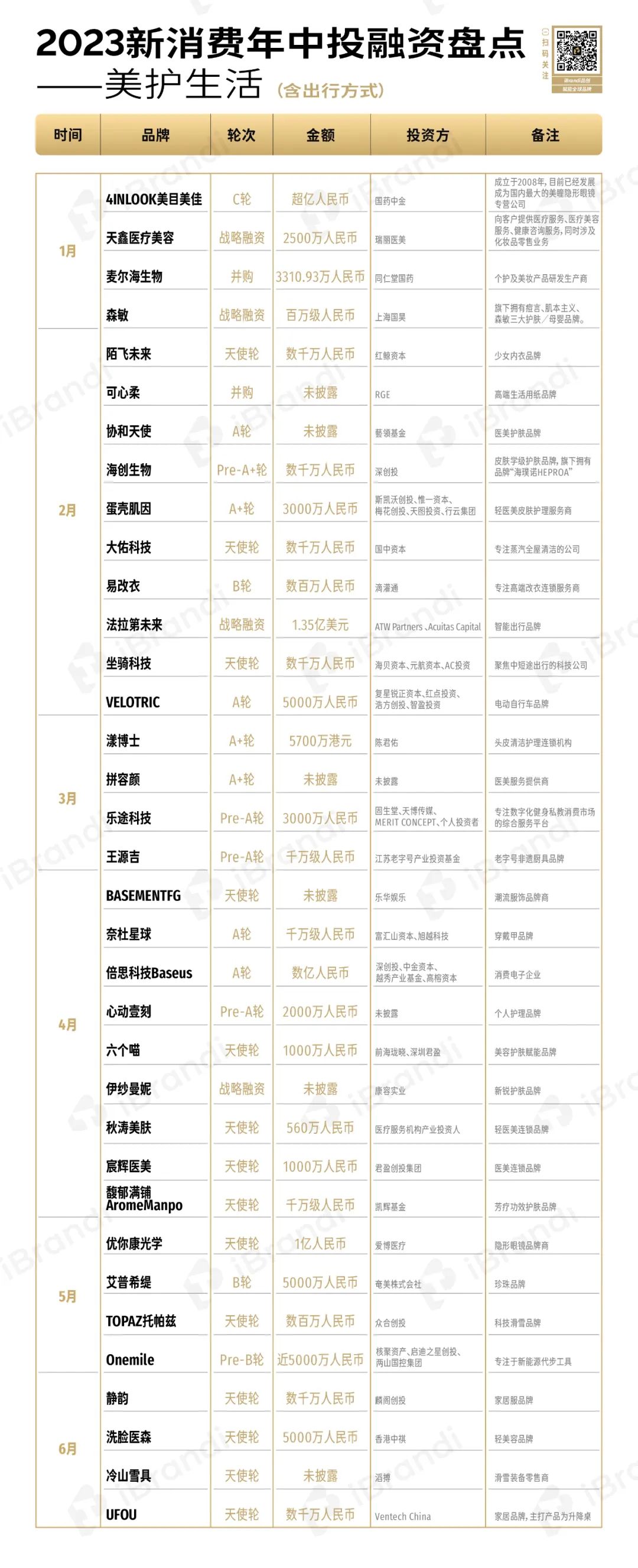

在上半年美护生活(含出行)发生的35起融资中,最大的亮点,便是轻医美赛道的爆发。

据iBrandi品创不完全统计,在2023年上半年,包括「蛋壳肌因」、「拼容颜」、「秋涛美肤」、「宸辉医美」等6个医美、轻医美品牌完成融资。

此外,相较于前两年风很大的“功效性护肤”、“男颜经济”等,自2022年下半年起便已经恢复理性。上半年,国产新锐个护品牌获得融资的数量并不乐观。

仅有芳疗功效护肤品牌「馥郁满铺AromeManpo」与珍珠品牌「艾普希缇」这两个相对具备一定特点的项目获得了资本的青睐。

只不过,虽然资本出手不再那么阔绰,但是放眼国际,大型美妆集团们却动作频频,“大鱼吃小鱼”是否会成为常态?

7月,开云集团旗下美妆部门作出了第一笔收购,该部门通过现金方式收购了英国高端香水香氛品牌 Creed;具体收购金额未有透露,但根据《金融时报》近日报道,这笔交易高达 35 亿欧元(约人民币 278 亿元),而这一数目比之前欧莱雅收购澳洲护肤品牌Aesop的 25.25 亿美元(约人民币 173 亿元)还要高。

除了并购,更早之前,欧莱雅中国旗下上海美次方投资有限公司投资中国本土高端香水香氛品牌闻献DOCUMENTS也一度是市场中的热点话题。

综合来看,当风口已熄,美妆个护领域的投融资速度放缓是一定的,而资本也会对项目越来越挑剔。同时,在后“1000篇小红书笔记打造爆款”的时代,新品牌想要出头,也将越来越难。

只不过,好在市场与用户给出的消费讯号是可观的。

国家统计局最新数据显示,今年1-6月化妆品类零售市场总额达2071亿元,同比增长8.6%。

如果结合2019年到2023年上半年化妆品类零售数据来看,今年上半年8.6%的增速虽不及疫情前2019年13.2%的增速,但上半年化妆品零售累计金额呈持续增长状态,且突破2000亿大关,达2071亿元,为历史最高值。

尤其是,行业头部企业增速明显。据上海家化发布2023年半年度业绩预增公告显示,预计2023年半年度实现归母净利润2.85亿-3.15亿元,同比将增加81%—100%;珀莱雅在业绩预告中表示,公司将在上半年实现归母净利润4.6亿-4.9亿元,同比增加55%—65%……

泡沫已散,交易数量会减少,但是或许获得青睐的项目,质量会更高。

05

回调、理性、内功

当回调、理性成为现实,提升自身内功就成了共识。

无论是食品饮料、还是美护、服饰、宠物等赛道,资本对于具备供应链的重视早已展现出来,而品牌的自身造血能力更是资本评估关键。

当下,资本给钱,或许不是想再和品牌一起写“宏大的故事”,而是希望这笔钱,帮助品牌去实打实的做经营与精营。