7月消费行业投融资:投融事件67起,数量触底反弹,环比增长42.6%

特邀作者 |张丹华

编 辑 | 卢旭成

核心要点:

1.投融资事件67起,环比增长42.6%,披露的投融资金额约15.07亿人民币。

2.吃喝相关投融资占主导,相比6月,投融资数量翻倍。

3.得供应链者得天下,12家服务商获融资,聚焦于数智化和上下游整合。

4.跨境出海领域,服务商、小家电等家居用品最受青睐,各有5家企业获融资。

5.宠物赛道加速洗牌,3家公司被并购;乖宝宠物启动招股,即将登陆深交所。

6.地域上,包括江浙沪皖在内的长三角最吸金,投融资数量占比达41.8%。

7.5家企业正式上市,3家企业将于8月上市,24家企业IPO有新进展。

8.港股方面,2家企业上市;A股市场,聚集大批产业链上游原料及代工企业。

01

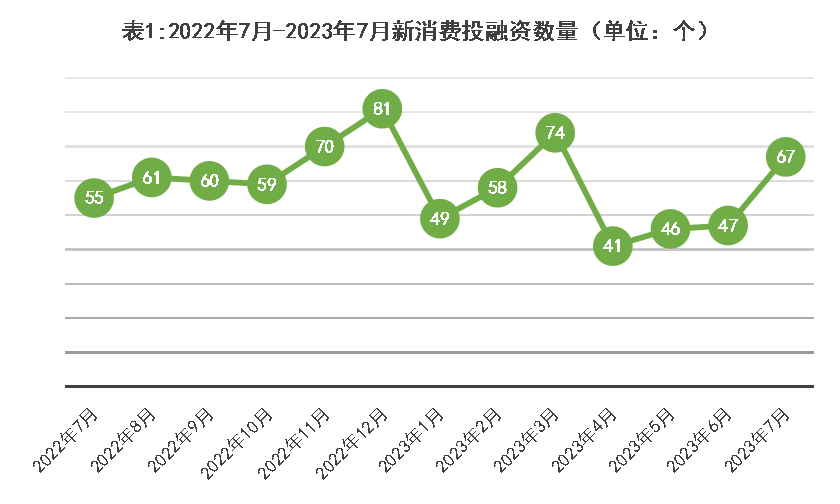

投融资数量67起,披露的融资金额约15.07亿

来源:天眼查、企查查、东方财富choice数据等公开信息,蓝鲨消费整理并制图

2023年7月17日,国家统计局发布数据显示,2023年上半年社会消费品零售总额227588亿元,同比增长8.2%,其中,餐饮收入24329亿元,同比增长21.4%,商品零售收入203259亿元,同比增长6.8%。

数据表明,国内消费持续复苏,与此对应,新消费行业投融资数量触底反弹。据蓝鲨消费不完全统计,2023年7月1日至7月31日,新消费领域共公布了67起投融资事件,环比增长42.6%,同比增长21.8%。

来源:天眼查、企查查、东方财富choice数据等公开信息,蓝鲨消费整理并制图

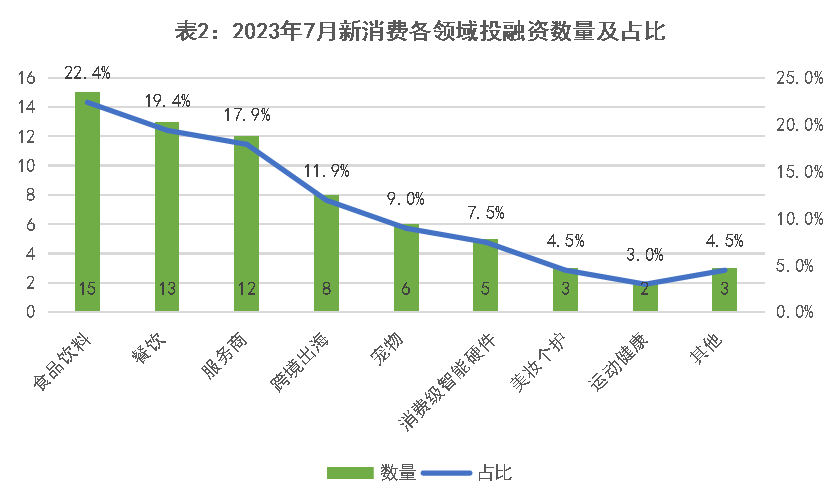

从细分领域来看,7月新消费产业投融资有以下四个特点:

一是吃喝相关投融资数量最多,相比6月,投融资数量翻倍。6月,食品饮料和餐饮领域的投融资数量分别为6起和7起,而本月,则分别有15起和13起。

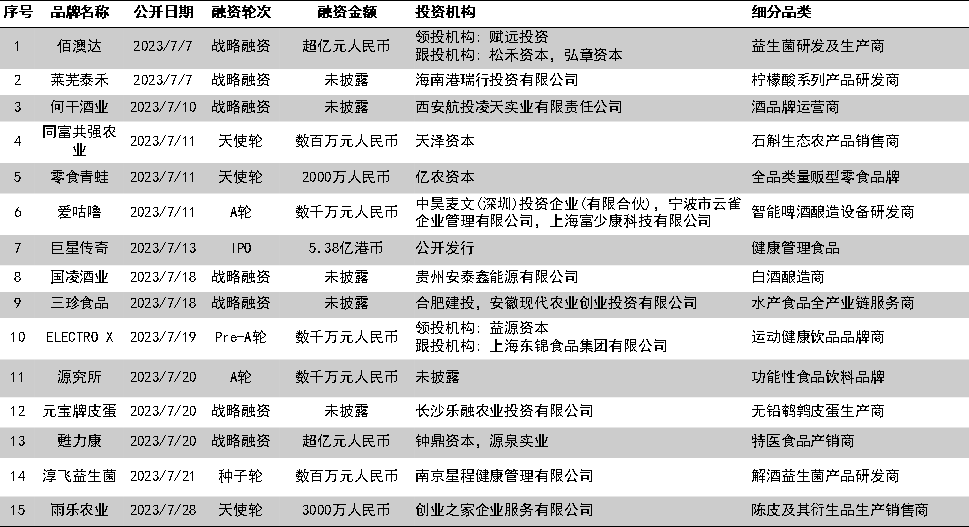

表3:2023年7月获得投融资的食品饮料项目

来源:天眼查、企查查、东方财富choice数据等公开信息,蓝鲨消费整理并制图

食品饮料领域,功能性食饮品、农副产品产销商更受关注。其中,益生菌研产商“佰奥达”、特医食品产销商“甦力康”获得亿元级别投融资,健康食品零售商“巨星传奇”正式登陆港交所。此外,食品饮料相关的包材商在资本市场也较为活跃,除了食品级PCR再生材料生产企业“塞维尔新材料”在本月获得A轮融资;还有4家相关企业在北交所和新三板排队上市,且在本月上市进程更近一步。

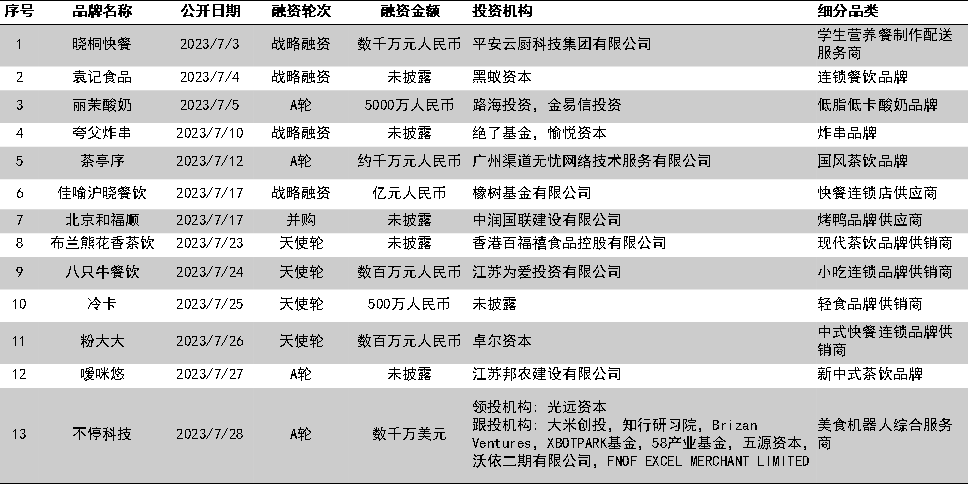

表4:2023年7月获得投融资的餐饮项目

来源:天眼查、企查查、东方财富choice数据等公开信息,蓝鲨消费整理并制图

餐饮领域的投融资,集中于新式茶饮、连锁快餐和小吃这三个细分赛道,分别有3起、3起和2起投融资,其中,“黑蚁资本”押注连锁餐饮品牌“袁记食品”,“夸父炸串”则受到“绝了基金”和“愉悦资本”的青睐。特别值得关注的是,“茉芸酸奶”所属公司“佳喻沪晓餐饮”和美食机器人品牌“不停科技”均获得亿元级别(换算为人民币)融资,前者投资方为“橡树基金”,后者则由“光远资本”领投。

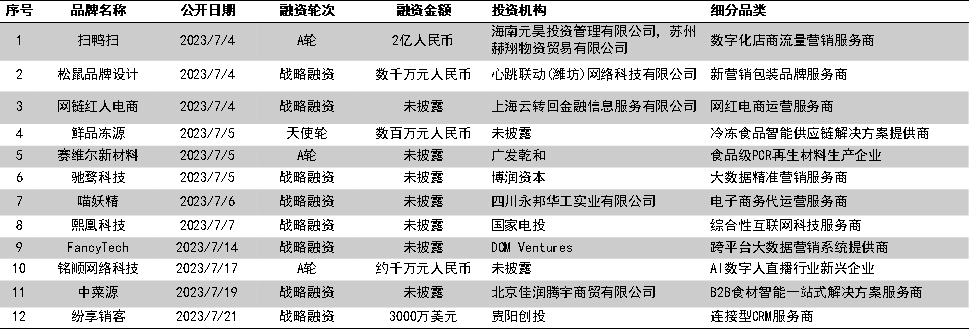

表5:2023年7月获得融资的服务商

来源:天眼查、企查查、东方财富choice数据等公开信息,蓝鲨消费整理并制图

二是新消费赛道上下游有12家服务商获得融资。消费赛道投融资回归理性之后,得供应链者得天下,针对服务商的投融资聚焦于消费产业数智化和供应链。

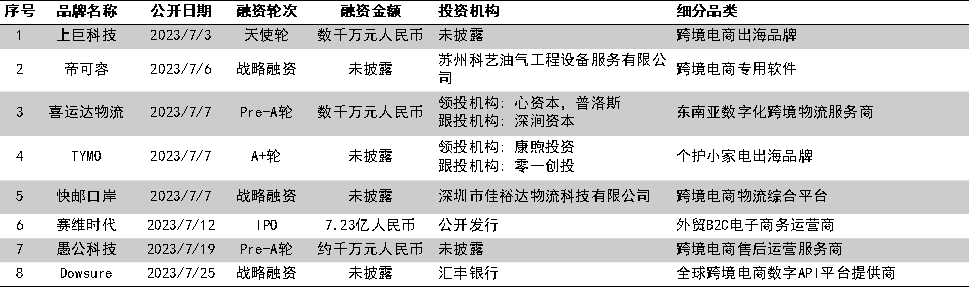

表6:2023年7月获得融资的跨境出海项目

来源:天眼查、企查查、东方财富choice数据等公开信息,蓝鲨消费整理并制图

三是跨境出海领域,服务商、小家电等家居用品等受青睐。从一级市场投融资来看,7月份有5家跨境出海的服务商获得融资;综合一级市场和IPO排队情况来看,小家电等家居用品都在积极谋求上市,除了正式登陆深交所创业板的“赛维时代”,个护小家电出海品牌“TYMO”进行了A轮融资,在北交所、新三板、深交所创业板还有5家家居用品出海品牌加速上市或即将上市。

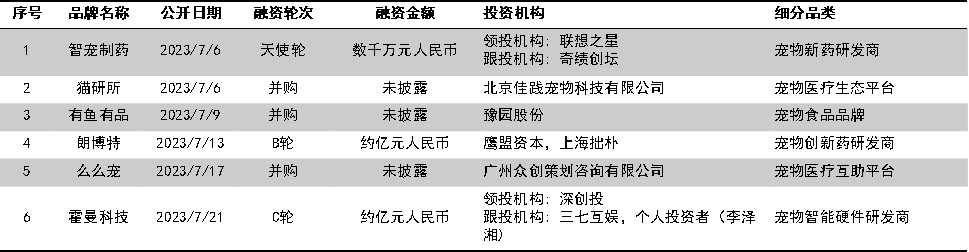

表7:2023年7月获得融资的宠物相关项目

来源:天眼查、企查查、东方财富choice数据等公开信息,蓝鲨消费整理并制图

四是宠物赛道加速洗牌。7月,宠物医疗赛道的“猫研所”和“么么宠”,宠物食品品牌“有鱼有品”先后被并购;并有宠物创新药研发商“朗博特”和宠物智能硬件研发商“霍曼科技”获得亿元级融资;宠物食品代工企业“乖宝宠物”历经波折终于启动招股,即将登陆深交所。

来源:天眼查、企查查、东方财富choice数据等公开信息,蓝鲨消费整理并制图

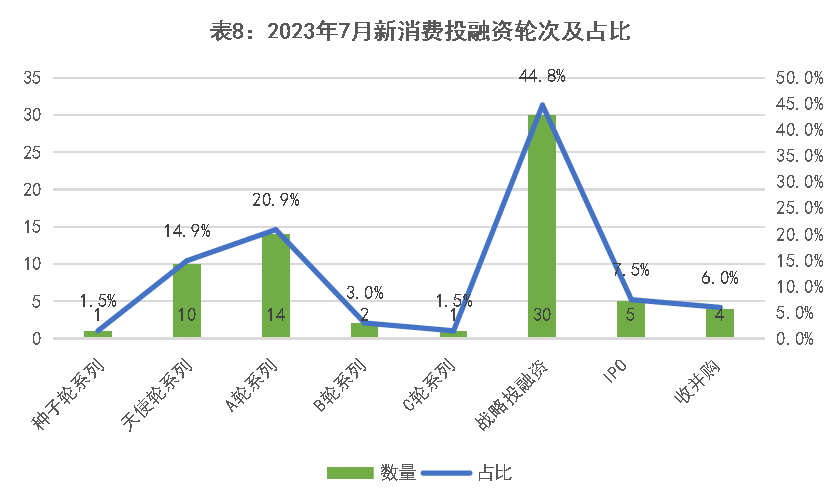

从融资轮次看,战略投融资和早期投融资占主导。其中,强调产业协同的战略投融资占比近半,比例高达44.8%;B轮之前的投融资数量,合计占比37.3%。同时,本月共有5个项目正式登陆二级市场,出口跨境电商品牌“赛维时代”和电脑外设硬件研发商“智迪科技”在深交所创业板上市,线上健身平台“Keep”和健康食品零售商“巨星传奇”登陆港交所,功能性生物蛋白产品研发商“锦波生物”在北交所上市。

来源:天眼查、企查查、东方财富choice数据等公开信息,蓝鲨消费整理并制图

融资金额上,据蓝鲨消费估算,不考虑公开上市的话,6月份新消费领域公开融资金额的33起融资事件中,融资金额约为15.07亿人民币。相比5月份的21.96亿元,有明显缩减,主要是因为6月有3起高达数亿人民币的巨额融资。

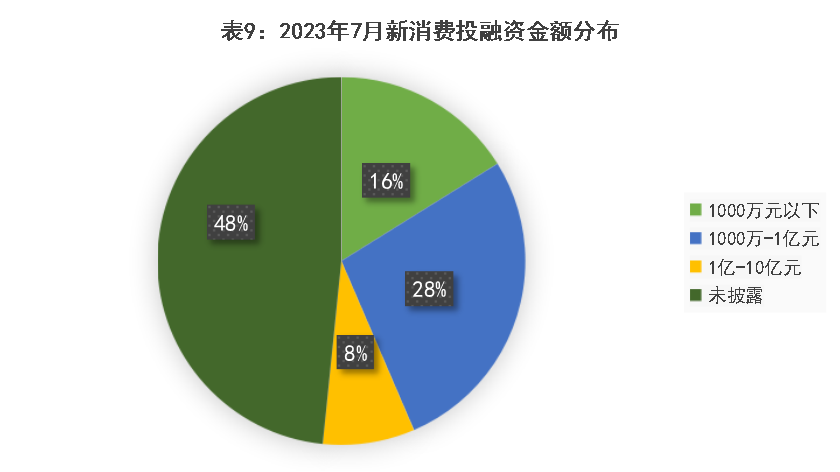

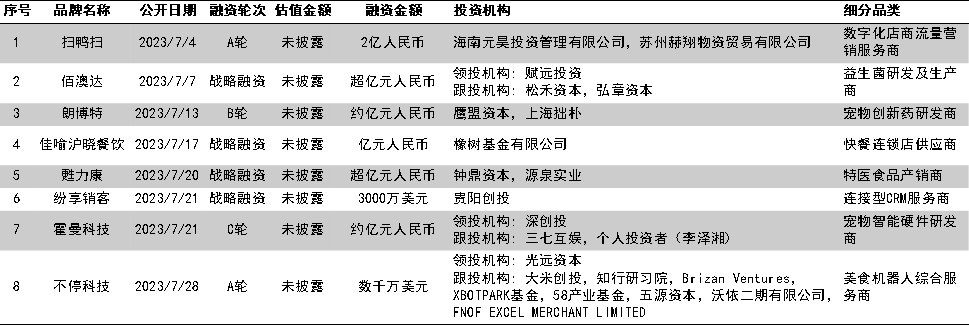

表10:2023年7月获得亿元级融资的新消费项目

来源:天眼查、企查查、东方财富choice数据等公开信息,蓝鲨消费整理并制图,不含IPO轮次的项目

公开融资金额的投融资项目仍以千万级为主,占比达28%,其次则是百万级别的,占比约16%,亿元级(含近亿元,不含IPO轮次的项目)投融资事件8起,比6月多3起。服务商、功能性食饮、宠物和餐饮各有2起亿元级投融资事件。

来源:天眼查、企查查、东方财富choice数据等公开信息,蓝鲨消费整理并制图

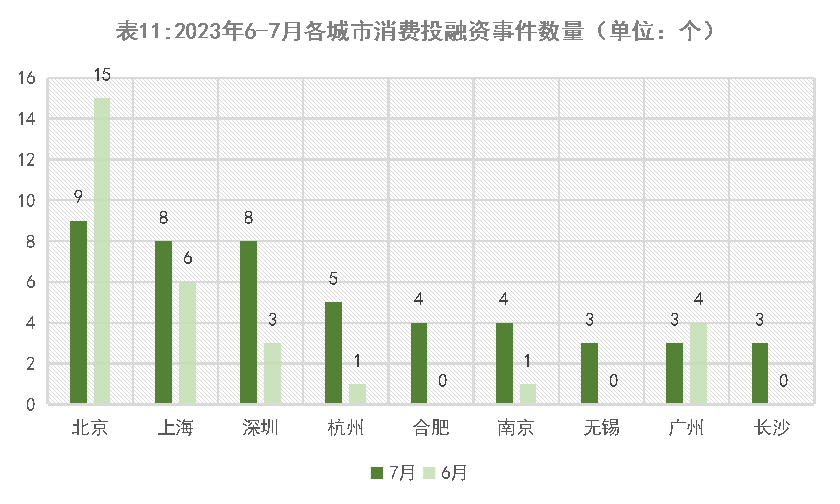

地域上,分城市来看,北京、上海、深圳这3个城市的投融资事件最多,分别有9个、8个和8个项目获得投资。相比6月,北京的投融资数量明显减少;上海、深圳、杭州、合肥、南京、无锡等城市的投融资数量均有所增加。分省级行政单位来看,广东、北京、江苏、上海、浙江这5个地区的投融资最多,分别有15起、9起、9起、8起和6起新新消费相关投资,合计占比超70.1%。分城市带来看,包括江浙沪皖在内的长三角成为最吸金地区,投融资事件28起,占比达41.8%;其次则是广东为主的珠三角地区,新消费投融资事件15起。

02

32起IPO相关事件,谋上市企业集中于产业链上游

表12:2023年7月新消费领域IPO相关事件

来源:天眼查、企查查、东方财富choice数据等公开信息,蓝鲨消费整理并制图

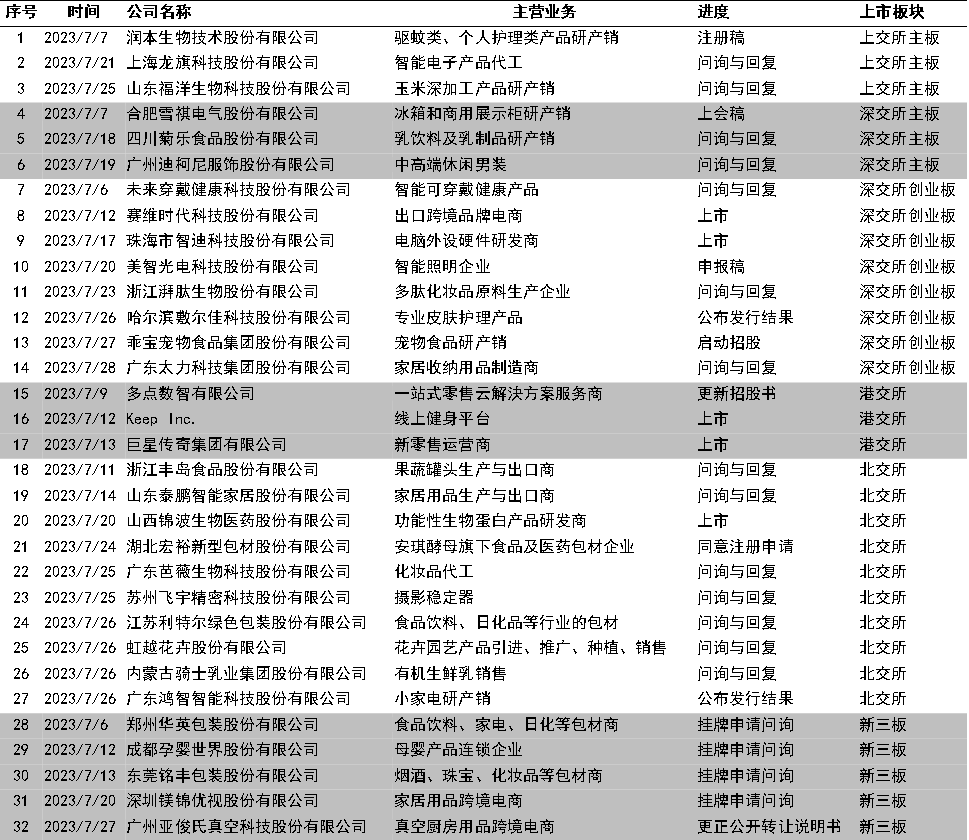

7月,新消费企业上市热情不减,据蓝鲨消费不完全统计,新消费领域共有32起IPO相关事件。其中,5家企业上市,“敷尔佳”、“乖宝宠物”和“鸿智智能科技”将于8月上市,另有24家排队上市的企业IPO有新进展。

港股方面。三度闯关的“Keep”终于上市,从招股书来看,Keep的业务涵盖内容、硬件及线下健身中心等,覆盖用户完整的健身生命周期,作为国内“运动科技第一股”,Keep的上市,对于业内平台型公司和垂直赛道品牌均有标杆性的意义,不过,由于各大短视频平台健身内容百花齐放、居家健身红利消失等因素,Keep的用户流失和盈利难困境并不会随着上市而消除,依然是行业难题。

A股方面。处于产业链上游的原料及代工厂们更为活跃,据蓝鲨消费不完全统计,有不少于11个上游原料及代工企业在A股的IPO有新进展。

这些工厂包括,以小家电为主的家居百货生产和出口商,如“山东泰能智能家居”、“广东鸿智智能科技”;也有化妆品原料及代工厂,如多肽化妆品原料生产企业“浙江湃肽生物”、功能性生物蛋白产品研发商“山西锦波生物”、化妆品代工企业“广东芭薇生物”;还有智能电子产品代工企业,如“上海龙旗科技”;亦有宠物食品代工企业,如“乖宝宠物”;以及农副产品产销商,如玉米深加工产销商“山东福洋生物”等。

上游代工厂得以上市,得益于资本市场越来越看重盈利与确定性。对于产业而言,资本加码叠加渠道变革,将推动越来越多的工厂直面消费者,缩短产业链条进而提升产业效率。