零售商业REITs,为什么是华润、印力、金茂?

二十年风声,那些先后发生和同时发生在国内公募REITs身上的动作,被压缩成了一个爆发时刻。

10月27日,国内翘盼数载的消费基础设施REITs迈出了实质性改变的一步。

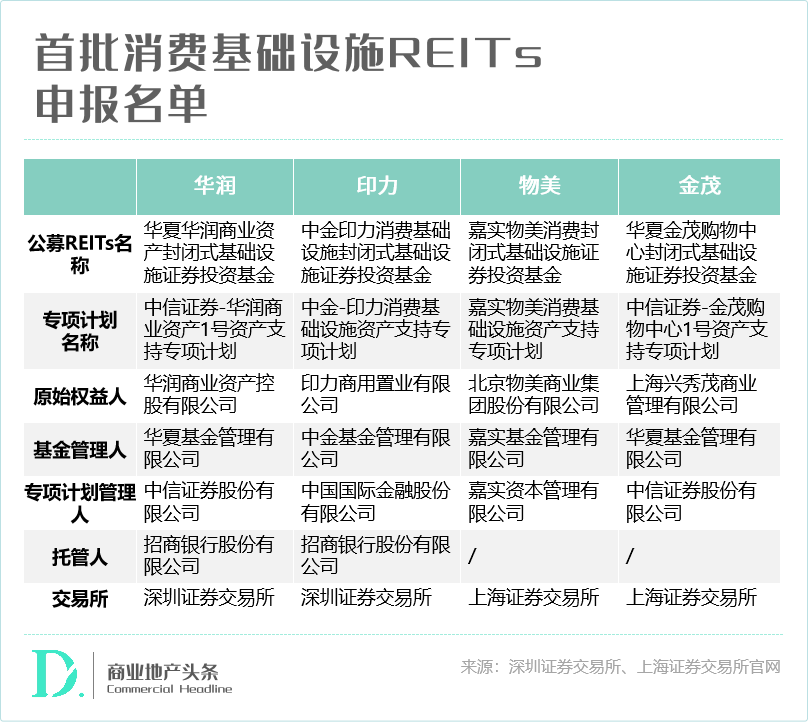

华润青岛万象城、万科印力西溪印象城、金茂长沙览秀城,以及北京物美商业集团旗下超市等商业资产,正式在证监会官网发布了“消费基础设施REITs”申报公告。

有媒体将上述消息形容为“地产商的一道曙光”。这道曙光,为地产商打开了融资的新想象空间,也意味着地产行业的“运营时代”有了进化的新可能与方向。

改变的光束,投向了商业地产圈。在可预知的未来时间里,商业之于地产商们的角色重要性不言而喻,且越来越耀眼。

01

抢发消费基础设施REITs,

这些饮下头啖汤的企业凭什么?

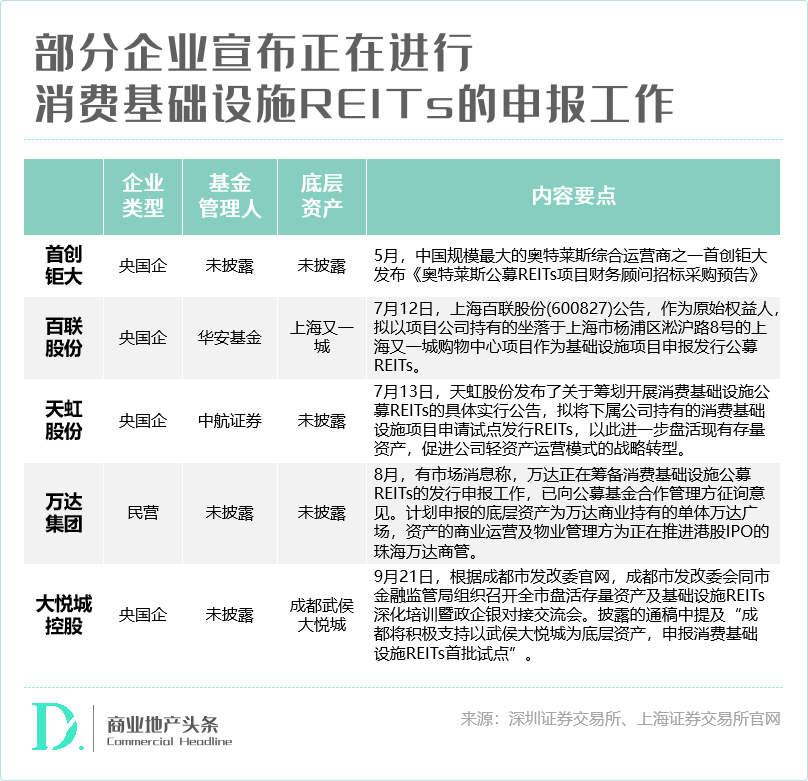

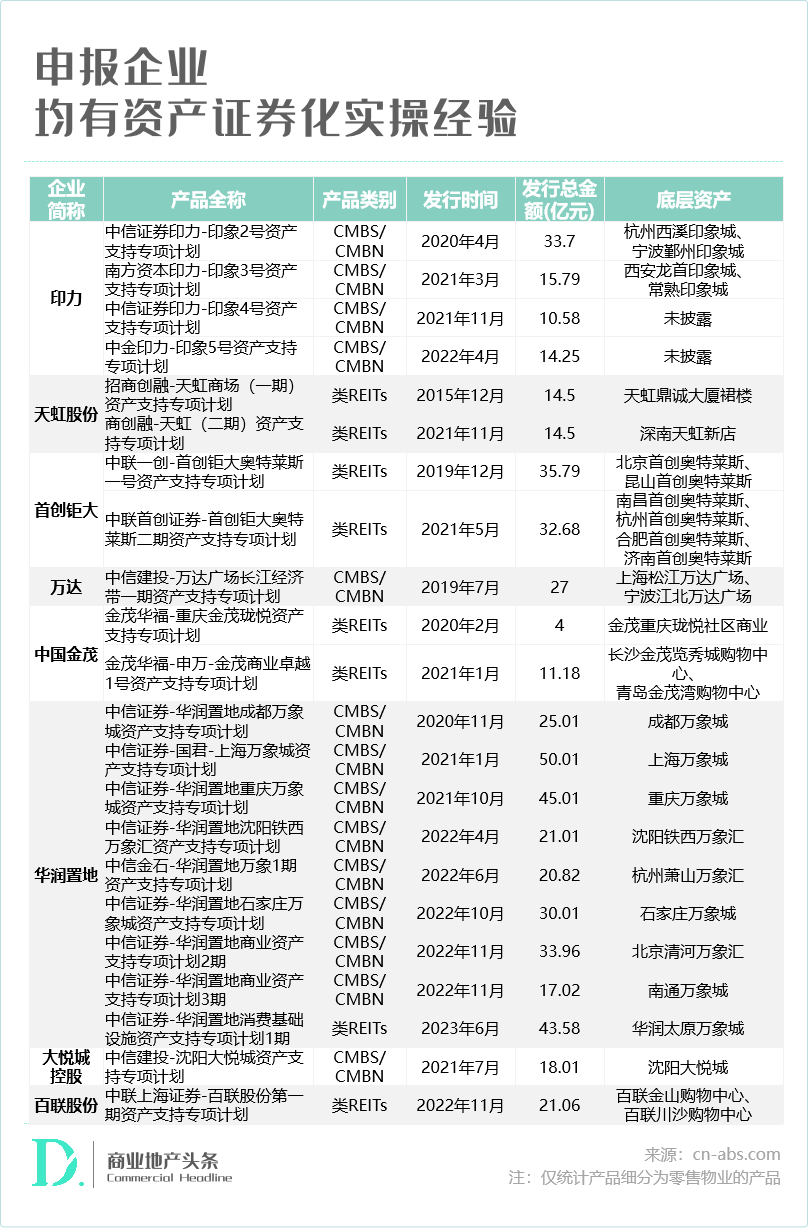

今年3月,国内首次明文落地“REITs扩容商业不动产”。此后,不少企业官宣或有市场信息显示正在进行首批消费基础设施REITs的申报工作。

除已披露的华润、印力、金茂和物美外,底层资产涉及零售商业的企业还有万达商管、大悦城、首创钜大、百联股份、天虹股份等。

于多数商业地产玩家,发行消费基础设施REITs依旧处于前期探索阶段。正如龙湖CFO赵轶所言,龙湖对于消费基础设施公募REITs的准备工作,一要做到资产独立,二要提升项目回报率。

多方合规,是基本前提,亦是门槛所在。基于此,目前已经披露或正在申请的企业们,呈现出一些共性优势与特征:

01

头部央国企为主,经营稳健、信用评级高

透过上述表格可知,目前抢发消费基础设施REITs的企业,多为央国企,或具有国资基因。

一方面,公司经营稳健,在资本市场的表现较好,受投资人青睐。

按照发行要求,公募REITs每年都需要分红,企业是否稳健经营、项目能否稳定获取收益、未来能否保持不断增长,都是投资人看重的关键要点。在行业下行叠加信用风险等因素影响下,央国企背景企业更易获得投资者信任。

例如,印力集团定位为万科旗下的专业商业物业开发与运营能力平台,是中国领先的消费基础设施投资与运营管理企业,成立二十年来始终以国际化的视野专注于购物中心的投资、开发和运营,业务贯穿消费基础设施领域全价值链。

目前,印力已在全国53个城市布局164个项目,并承诺以不低于净回收资金的90%用于消费基础设施的投资,拟投向5个改扩建或新建购物中心项目,体现消费基础设施REITs改善消费条件,服务社会民生,服务实体经济的示范意义。

另一方面,央国企资本实力在线,信用评级高,发行资产证券化产品更易获批。

资产证券化对于发行主体的信用评级和底层资产要求较高,需要评估项目的多方面因素,比如存续时间、持续运营能力以及可处置性等。央国企在行业调整期表现出较强的抗周期属性,信用资质较好,更易满足原始权益人资质要求,其所发行资产证券化产品易通过审批。

相较之下,民企发行消费基础设施REITs难度大很多。正如华创证券分析师单戈此前所言,部分民企发行消费基础设施REITs回笼资金意愿较强,但可能面临缺乏合适底层资产的问题,部分企业已将优质商业资产做抵押贷款换取现金流。

02

“实践出真知”,有资产证券化实操经验打底

消费型基础设施的资产运营管理具有较高的进入壁垒,资产组合收益表现与管理机构经验能力互相成就。

因此,发行消费基础设施REITs,对原始权益人、运营管理机构及基金管理人都有较高的要求。

目前正在进行消费REITs申报工作的多家企业,均发行过相关金融产品/资产证券化产品,有着丰富操盘经验。

其中,天虹股份及首创钜大在商业资产证券化领域的首只产品,具有行业领先意义:

2015年12月,“招商创融-天虹商场(一期)资产支持专项计划”成功发行,是国内市场上首单以国有不动产资产为基础的交易所类REITs项目;

2019年底,中联一创-首创钜大奥特莱斯一号资产支持专项计划成功获深交所审议通过,首创钜大奥特莱斯REITs是国内首单百亿规模商业物业储架REITs产品,也是国内首单以奥特莱斯作为底层资产的类REITs产品。

REITs作为一种资产变现渠道,对企业整体投资能力、资产管理专业能力有较高的要求,因此有资产证券化实操经验的企业更易获批、得到市场认可。

02

印象城、万象城、览秀城,抗打的项目才能笑到最后

企业背书之外,优质资产才是消费基础设施REITs顺利发行的压舱石。

昨日披露申报的4只消费基础设施REITs中,青岛万象城、杭州西溪印象城、长沙金茂览秀城无疑都是当下地产圈抗打型商场的典型代表。

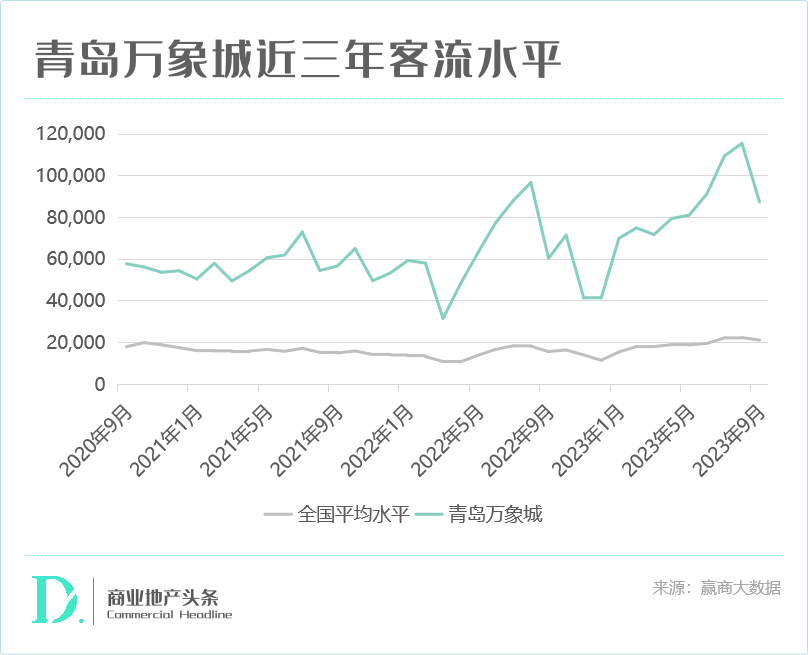

青岛万象城

以28万平的体量成为目前青岛规模最大、品牌最多的购物中心。项目于2015年开业,拥有近500个店铺,涵盖70余家国际一线品牌。

青岛万象城创新性地打造了两层国际品牌配置,L1层主打国际精品品牌、高化和名表氛围,LG层则多为设计师与潮流品牌,两个楼层各有特色与差异,满足不同群体对时尚的需求。超半数品牌首次进入山东或青岛,超六成店铺业绩同区域位列三甲。

●图片来源:青岛万象城微博

杭州西溪印象城

杭州城西单体总建筑面积最大的TOD 购物中心,定位为面向家庭及城市青年的城市级购物中心,自2013年开业运营以来,通过打造一站式购物体验的业态组合,持续提升品牌级次,辐射人口达百万级。

2022年,杭州西溪印象城定位由家庭中心转向青年中心,在BM地铁层、露天退台、A/B馆连廊区域等人流汇集处大规模开出40+年轻力品牌首店,提高门店转化率。此外,持续孵化原创IP「印象音乐节」,在下沉广场打造半坡上·城市音乐营地、屋顶打造晚风市集等活动,期间销售同比增长155%、客流同比增长53%,印享星点击量突破了40万,月活跃度居全国第一。

●图片来源:杭州西溪印象城微博

长沙金茂览秀城

项目2016年开业的,是中国金茂旗下首个览秀城项目,也是金茂商业首个自主经营的滨水商业体。项目建筑面积约10万平方米,2016年底开业至今已运营近7年,已成为华中地区首屈一指的体验型、娱乐型、社交型的商业生活方式聚集地。

●图片来源:中国金茂微信公众号

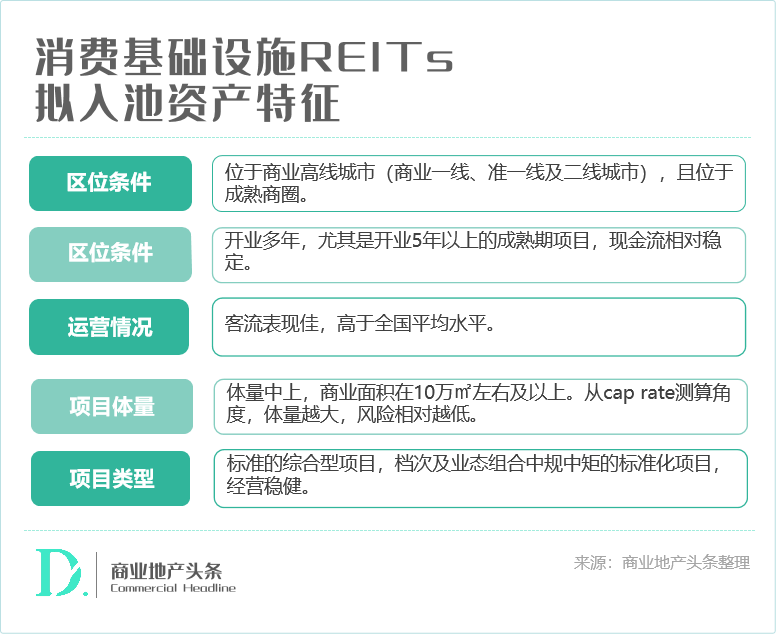

上述已披露的三个项目之外,据WIN商业地产头条从各方收集信息可知,其他正在进行消费基础设施REITs申报的拟入池资产,基本具有以下特征:

收益方面

收益率高于行业基准。目前,购物中心实际资产收益率并不低,私募交易中经常可以达到6%年净租金收益率。从已知的信息来看,目前正在进行申报的拟入池资产,cap rate基本也在6%及以上。

资产等级

企业倾向选择经营表现前30%的腰部以上项目。这类项目风险、收益相对适中,多为抗周期能力较强的一二线核心资产。

相较之下,企业的“现金奶牛”、现金流表现最佳的头部项目,如重奢mall,则并不在企业考虑参与REITs的项目之列。

项目类型

多为连锁型的“明星系列”产品。申报消费基础设施REITs的这些企业,深耕商业领域多年,在各自赛道中处于龙头地位,品牌效应明显。

从已开业项目来看,这些企业均拥有知名产品条线,且核心产品线项目规模行业排名靠前,在全国都具有很强的品牌影响力。

此外,这些企业手握大量优质成熟商业资产,可满足监管对REITs底层资产质地及后续扩募储备的需求。

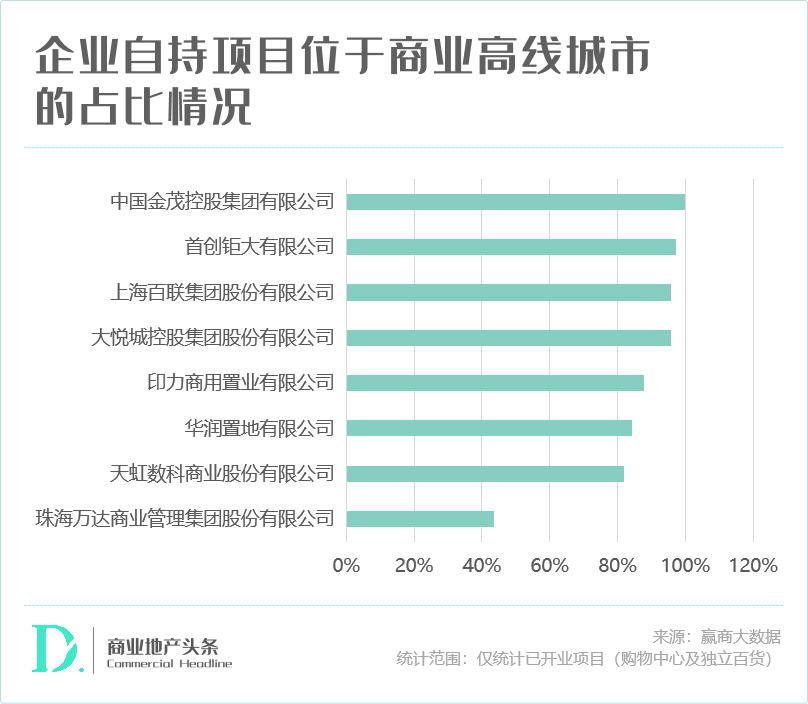

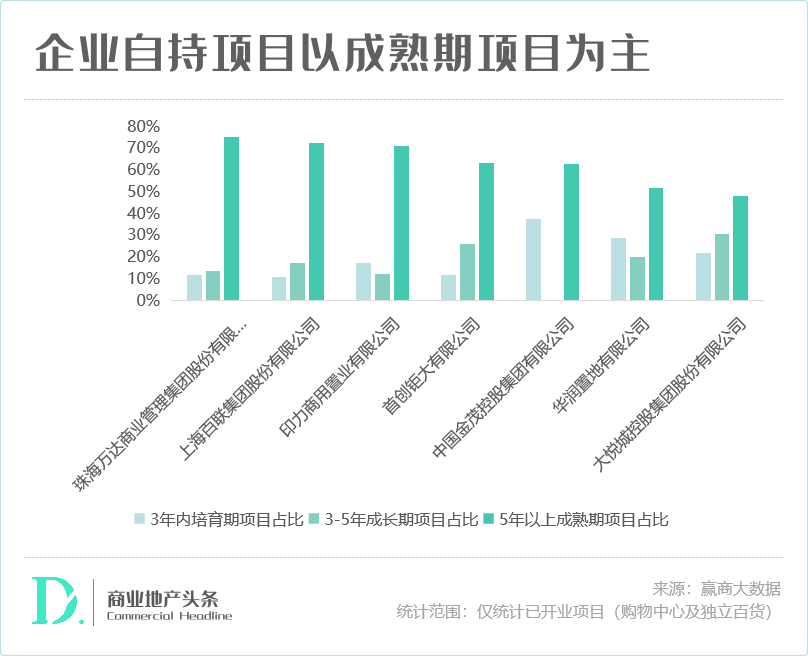

一方面,自持项目多位于商业高线城市(商业一线、准一线及二线城市),中国金茂、首创钜大、百联股份、大悦城控股九成以上的自持项目位于高线城市,印力、华润置地、天虹股份的高线城市优质资产同样在八成以上。

另一方面,从开业年限来看,企业多以开业5年以上的成熟期项目为主,成熟期项目意味着更稳定的现金流及回报。

03

商业地产的“资管时代”,还能怎么玩?

和国内首批 REITs 类似,能够实际参与基础设施REITs扩容的是优质资产、优质原始权益人和优质管理人。

何谓优质资产?

参考新加坡REITs、日本J-REITs、香港H-REITs等,亚太成熟市场均选择在宏观经济下行周期推出商业REITs以提振经济、化解系统性风险,而底层资产的选择逻辑也大致如此:现金流(长期稳定的回报率)与稀缺性(穿越周期的抗风险能力)。

往后看,在持续的政策加持下,中国公募REITs市场机制亦会向海外成熟市场靠拢,且不断走向成熟。

01

提高流动性,进一步活跃零售REITs市场

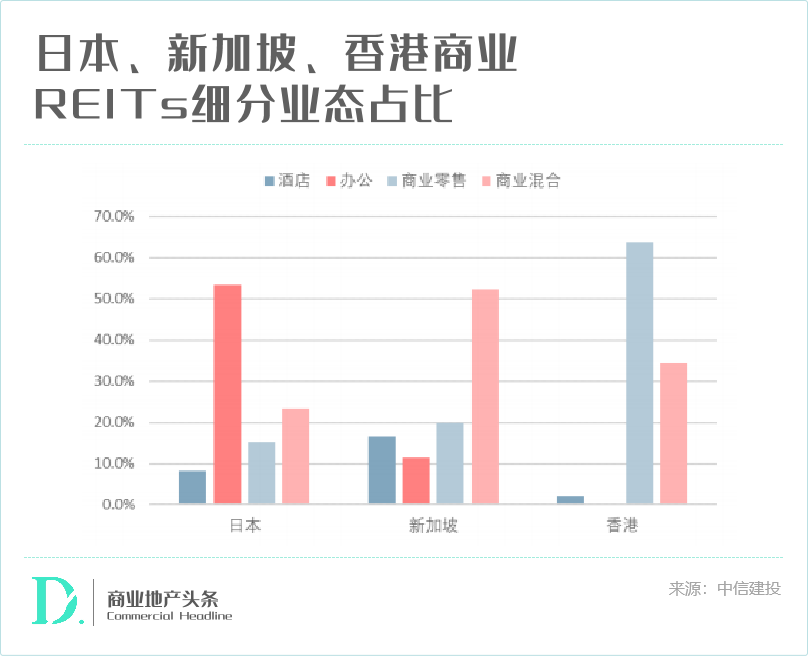

在亚太成熟市场,以消费基础设施REITs为代表的商业REITs是REITs市场的基座,而零售商业则是商业REITs的主流底层资产。

据中信建投数据,截至2023年7月,商业REITs在日本、新加坡、香港分别占总市值的41.6%、47.9%、98.6%,零售REITs在商业REITs市值的占比分别在15%、20%、60%左右。

参考海外经验,中国公募REITs首批项目上市仅两年时间,就已有了近千亿市值,发展速度并不慢,但总体流动性偏低、发行节奏较缓。截至2023年9月28日,中国公募REITs 28只上市标的自由流通市值406亿元,占总市值的44.8%,占比不足一半。

发行消费类基础设施REITs,能够增加投资者的投资范围,帮助投资者优化资产配置,提高市场流动性、扩大REITs市场规模,从而吸引更多资金进入REITs市场,推动整个市场成熟化发展。

02

有效盘货存量商业,商业市场与成熟区域接轨

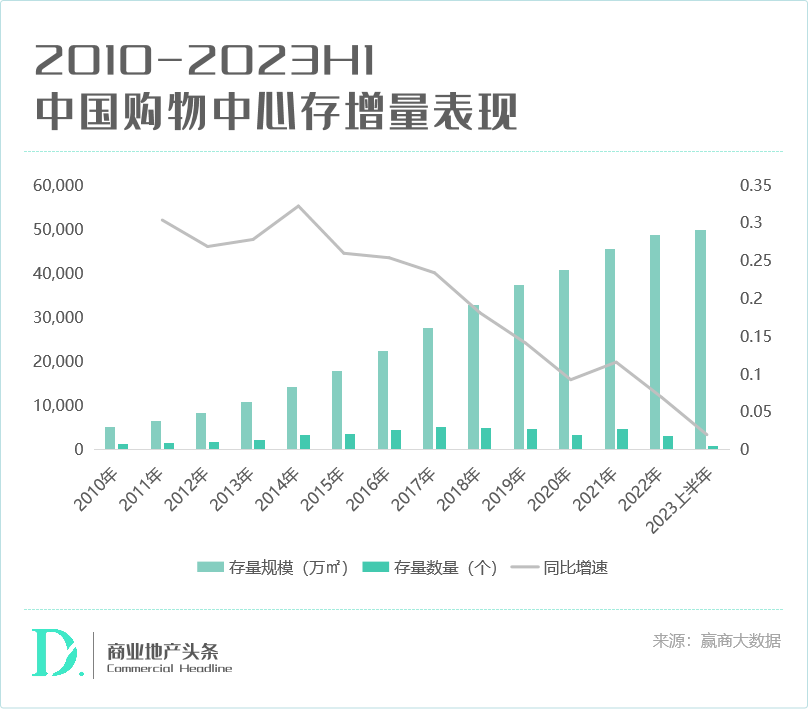

存量时代,持有类商业地产企业寻求高效的资产退出渠道是必然趋势。目前,中国购物中心行业从高速增长的成长期转入增速放缓的成熟期。2020年以来,存量购物中心规模增速大幅下降。

公募REITs试点范围拓展到消费基础设施领域,对我国商业资产证券化的实施路径有着示范作用,也意味着商业地产市场进入了全新阶段——打通国内商业地产“投、融、管、退”全链条,有效盘货存量商业资产,与美国、新加坡、日本等成熟市场接轨。

对于商业地产持有方而言,中国公募REITs扩容意味着打通退出通道,提升资金效率,不必局限于大宗交易市场;对商管公司来说,则意味着第三方管理空间进一步扩大。

从行业视角,有助于缓释原始权益人流动性压力,进而纾解商业地产行业风险。同时,随着商业地产市场从开发时代转入运营和资管时代,可以有效推动企业提升内功、持续地做高收益率,走向资产管理、升值的正循环。