三年闭店近200家,吉野家在中国市场遭遇瓶颈?

作者 |餐饮老板内参 余从

三年闭店近200家

吉野家停住了?

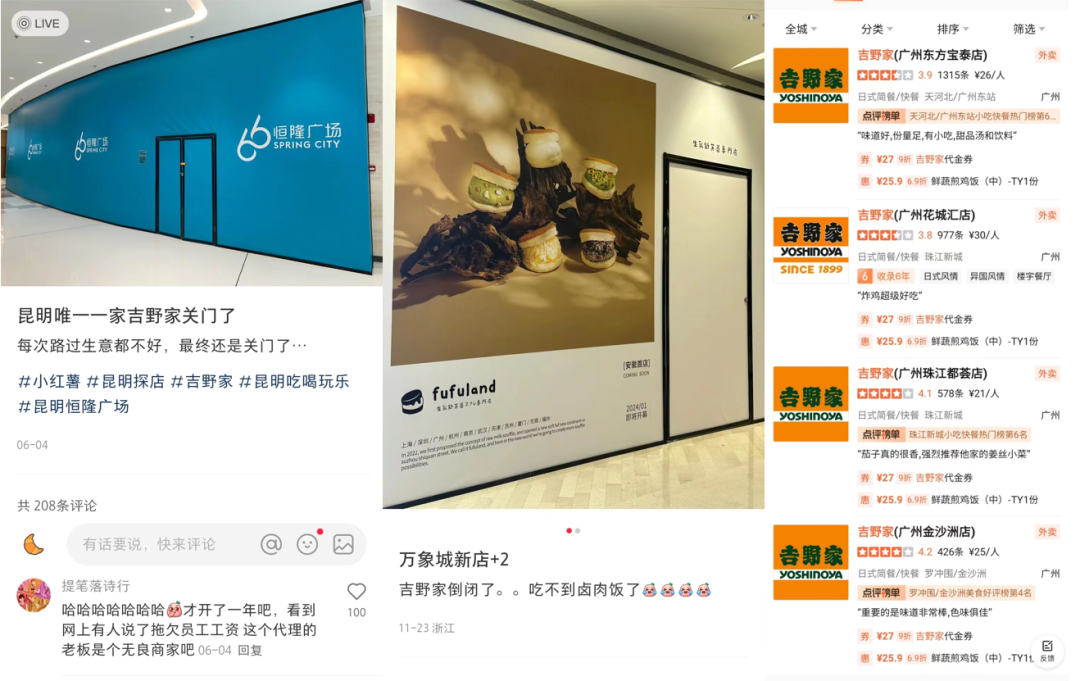

在网友们还为一点点和正新鸡排惋惜时,有人发现,吉野家,这个曾经吃了十几年的快餐品牌,正在身边慢慢地消失不见。

吉野家控股集团资料显示,截至2020年7月,吉野家在中国市场(包括港澳台地区)拥有669家店铺,其中419家位于北方,250家位于南方。

截止发稿,据第三方公开数据显示,吉野家在中国的门店数为696家。看似在这三年的时间内,吉野家门店数量净增了27家,但如果把新开店量这一数字剔除的话,可以看出吉野家在三年时间里,关停了190家门店。

据第三方公开数据显示,吉野家从2020年开始,新开出的门店数量就呈现出下滑趋势。

其实,吉野家的颓势早已显露。

2020年,吉野家关闭全球150家门店,其业绩净亏损高达75亿日元。

到了2022年,吉野家的情况也没有好转。负责吉野家南方市场的日本吉野家虽然实现营收863.57万元,净亏损就达到了534.94万元,负债为2281.56万元。

时间回到现在,在大众点评等生活服务类平台上搜索,在广州,吉野家仅有孤零零的4家门店。

而北京作为吉野家品牌布局的重要阵地,现大众点评显示在营业门店数为192家,而2020年8月这一数字为256家。也就是说即使在2020年至今的这3年时间内,吉野家在北京一家新店未开的情况下,也闭店/暂停营业了将近70家门店。

小红书上也有很多网友在晒附近商场里的吉野家终于顶不住压力退租关门了。

不断倒下的门店,商场消失的客流,都反应出一个问题——吉野家在消费者心中的“存在感”越来越低了。

吉野家成为一种经济学的三大要义:

便宜、美味、效率

吉野家的走红离不开时代机遇。

19世纪末,日本普通百姓吃不起牛肉,于是把煮了牛肉和蔬菜的汤汁倒在米饭上,做成便宜可口的“牛丼饭”,它在工人阶层中流行起来。

1923年关东大地震后,牛丼饭消费人群扩大,品类飞速发展。震后两年,东京出现近千家牛丼饭门店。吉野家就是其中一个。

吉野家牛丼饭的成功离不开便宜、美味、效率这三大核心因素,而实现这三大核心因素的,是品牌极致断舍离的“单品战略”有关。吉野家控股集团会长安部修仁在《让顾客都成为回头客:吉野家的经营之道》一书中写到:

简化菜单后,吉野家牛肉饭材料中只剩下牛肉和洋葱两种食材,节省制作时间。同时,让服务员记住每个常客的点餐细分需求(如汤汁多点少点),做到让顾客进门放钱吃完就走。

就这样,吉野家实现超高翻台,曾经每家门店日均顾客数可以达到700-800人。在1965年,吉野家就实现了一间的20平门店达成年销售额1亿日元的目标。

《让顾客都成为回头客:吉野家的经营之道》中写道:单品战略好像是企业的弱点,但是通过追求深度的方式,吉野家克服了单一品种的局限性……(企业)能够将全部精力用于牛肉饭的制作。

便宜、美味、效率的吉野家

为什么在中国市场失灵了?

1、人均30元左右,在中国快餐市场中没有显著优势

以便宜、美味、效率为特色的吉野家,进入中国市场后,首先就不便宜了。

吉野家1992年进入中国市场。在21世纪初,人均工资只有800多块钱的时候,吉野家一份饭卖到6.5元,气质一下就变了,成为“小资工作餐”。

直到今天,吉野家的人均也是30元左右。这个价格在中国快餐市场中不能算贵,但显然也不能算便宜。从价格上来说,吉野家相较其他快餐品牌并没有显著的优势。

据网络公开数据显示,吉野家有一半的门店都开进了商场,高额的房租拉高了品牌在中国的营运成本,也成为了阻碍其盈利的绊脚石。

2、内部管理混乱、食安点名常客、品牌价值流失

国内拥有600多家门店的吉野家,“竟然不是同一个妈生的”!吉野家在中国被拆出了两个部分,即日本总部直营和特许经营两种模式。

一个是日本上市公司吉野家控股,以直营店及合资店的形式,在上海、深圳、福建等南方城市开设并运营,业绩包含在日本吉野家海外事业部的收入里 ;

另一个是合兴集团,与日本吉野家签署长期特许协议后,在北方运营,包揽北京、天津、河北、吉林、辽宁、黑龙江、内蒙等地的吉野家 。

在今年的315晚会上,#吉野家吃出蟑螂后检查发现了43只# 的词条登上了热搜榜一。3月13日,吉野家因销售的饭菜里混入了1只蟑螂,被罚款6.5万元。没想到3天后,当执法人员再度检查时,又发现了43只蟑螂。

这已经不是吉野家第一次被消协点名。早在2021年,吉野家就曾因使用发臭肉末制作食物,使用过期的干瘪蔬菜被处罚。

然而,面对这些负面信息,两个管理公司选择相互“甩锅”。吉野家官方微博发文称:“本次视频中的吉野家餐厅并不在公司运营范围内……”

即使在北京,这个占据了吉野家三分之一门店数的城市,北京所有门店都属于合兴集团经营,但依旧经常被消费者吐槽“每个门店都有不同的味道”品控不一。

3、坚定的单品策略,遇上同质化竞争、日式快餐遭遇瓶颈期

成也萧何败萧何,曾经让吉野家万分自豪的“大单品”路线,反而限制了在中国的发展。

吉野家“单品战略”的优势,即品类深度,体现得并不完全。综合社交网络上网友评论及线下餐饮门店营业情况,可以看出,中国消费者对几家进驻中国市场的日本牛丼饭品牌,以及对国内开出的牛丼饭或者牛肉饭快餐品牌,各有所爱。

中国市场这一品类并没有出现绝对领导者,并且牛丼饭品类也是比较不温不火。做出更大的蛋糕,或者扩大自己的份额,都不容易。

另一位同样来自日本的“牛丼饭”巨头食其家,在创新上发力。

据称,食其家在中国市场的门店,基本每个月都会出一款新品。据网易数读统计,食其家在2022年共推出12样新菜品和2款新品饮料,反观吉野家的上新,寥寥无几。而国内其他快餐品牌,在上新、服务、价格促销上更是五花八门地“卷”。

长此以往,消费者对不上新的吉野家,态度也由“挤一挤,站着吃也行”变为了“来来回回就是那么几样饭,早就腻了。”

吉野家也开始上新,推出小火锅、热卤杯、小甜点等新产品、新模式,但除了小火锅,其余创新传播度都不太大。

4、宣传乏力,几乎不“营销”

吉野家一度和麦、肯比肩并不是玩笑话。以平价、美味、效率为特色的“米饭类快餐巨头”吉野家,曾经被视为西式快餐连锁东方化的代表作。总结吉野家理论、效仿吉野家模式的不在少数。

虽然都热衷于在商场中开店,但显然麦、肯愿意在营销上下功夫,更活跃在消费者的视线中。反观吉野家,不搞联名、不请明星、几乎不做互联网造势,也没有联合购物中心/商场在营销上造势。

再加上不常更新菜品,吉野家很难给消费者带来什么新鲜感,只剩下了人们的陈旧印象。

是吉野家的困局

也是日式快餐的困局

背靠吉野家起身的合兴集团,从2017年-2020年,合兴集团营收、净利呈现下滑态势。2020年,15.9亿元的营收更是跌破20亿元关口,为10年来首次跌破。同年,更是交出亏损8190万元的业绩单。

据证券日报报道,合兴集团控股有限公司,已于2022年1月27日完成了私有化退市。

吉野家的困局也能反映出日式快餐整个品类的停滞。去年9月吉野家宣布旗下品牌花丸乌冬面将全面退出中国市场;2022年上半年,味千拉面净亏损1.07亿元,整体盈利处于下降趋势,从2021年底到2022年中,门店数量也从737家,一路下滑至669家;丸龟制面、博多一幸舍、神田川拉面等日式拉面品牌均出现了类似情况。

沉寂下来的日式快餐品类,能否回到曾经“比肩麦、肯”的辉煌,诸多痛点又是否能一一打破,欢迎在评论区留下你的看法~