11月投资追踪:中式汉堡成新风口,量贩零食并购潮起

作者/Helena

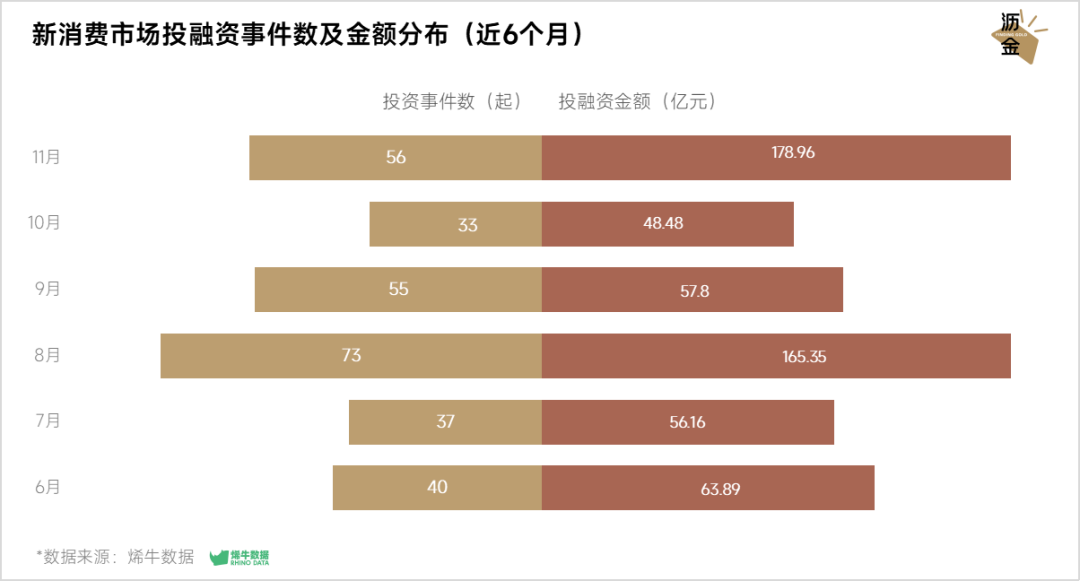

积阴成大雪,看处乱霏霏。十二月,沥金对多个数据库进行搜集、检索,整理了相关的消费投融资数据。大雪虽至,暖阳正好,投资市场的情绪也有所回暖。据不完全统计,十一月共发生投融资事件56起,较上月数据出现大幅提升。

01 行业整体概况

据不完全统计,11月共发生56起投融资事件,融资金额为178.96亿元。其中,人民币交易总额为176.62亿元(含港元),美元交易仅有一笔,为3300万美元(本数据仅统计中国境内人民币及美元投资额,当日汇率比为1:7.10)。

在融资事件数量上,相比于10月的33起,11月消费领域环比增长69.70%;在总融资金额上,因11月有多起大额投资推高了金额,令增幅达到了269.14%, 创近6个月新高,达到了178.96亿元。与10月份相比,11月份消费领域的融资事件数量、融资金额均出现大幅上涨。

新消费市场投融资事件数及金额分布

02 从投资机构看

统计数据显示,11月份消费领域共有55家机构参与投资(不含未披露机构),相比10月份明显活跃。有两家机构在本月出手两次:鑫汇科,源码资本。

其中,鑫汇科在本月初投资了鑫能电器后,又在月末收购了米技炫尚,持续布局数智化电器,发力C端品牌市场;源码资本则持续加码中式汉堡,分别对翰堡功夫、塔斯汀进行了投资。

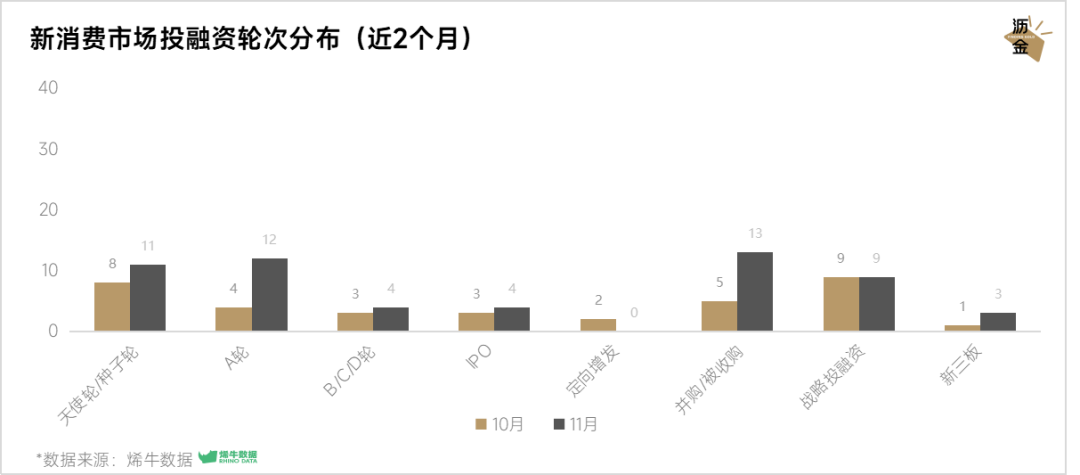

03 从融资轮次看

11月新消费品牌融资主要集中在早期轮次与收并购。其中天使轮/种子轮、A轮多达23起,占比41.07%,主要集中在食品饮料领域,休闲零食与咖啡为本月更受关注的小额投资项目;

另外,并购/被收购项目多达13起,占比23.21%,主要集中在其中大额收并购项目集中于食品饮料、消电商零售领域。

值得注意的是,11月的IPO事件达4起(包含Pre-IPO),较上月增加1个,另有3家企业登陆新三板。

新消费市场投融资轮次分布(近2个月)

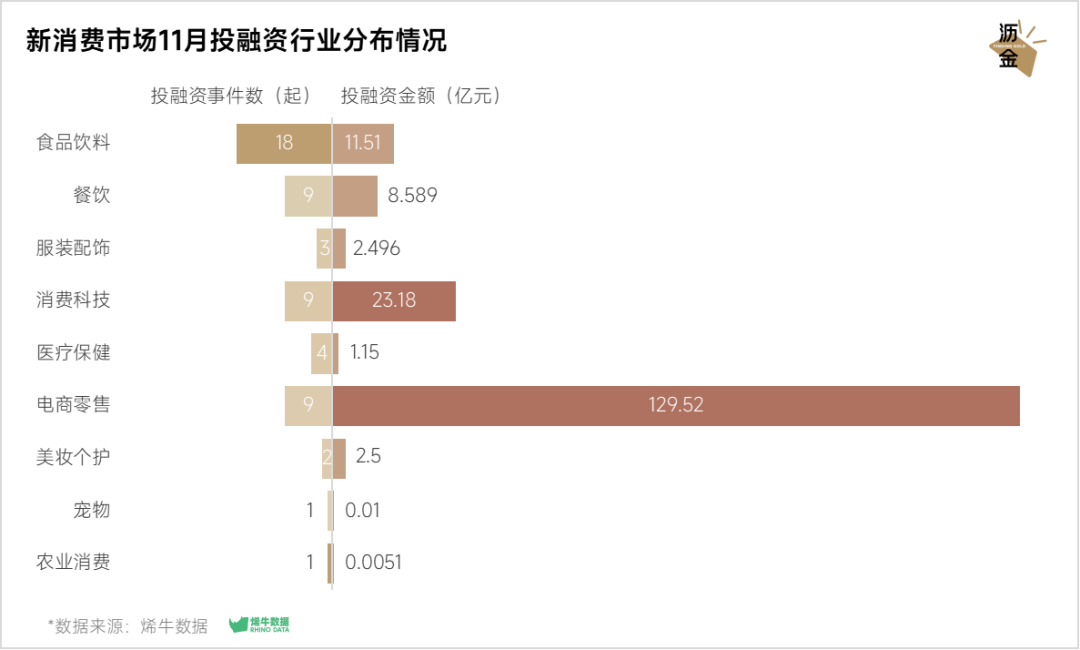

04 从融资领域分布看

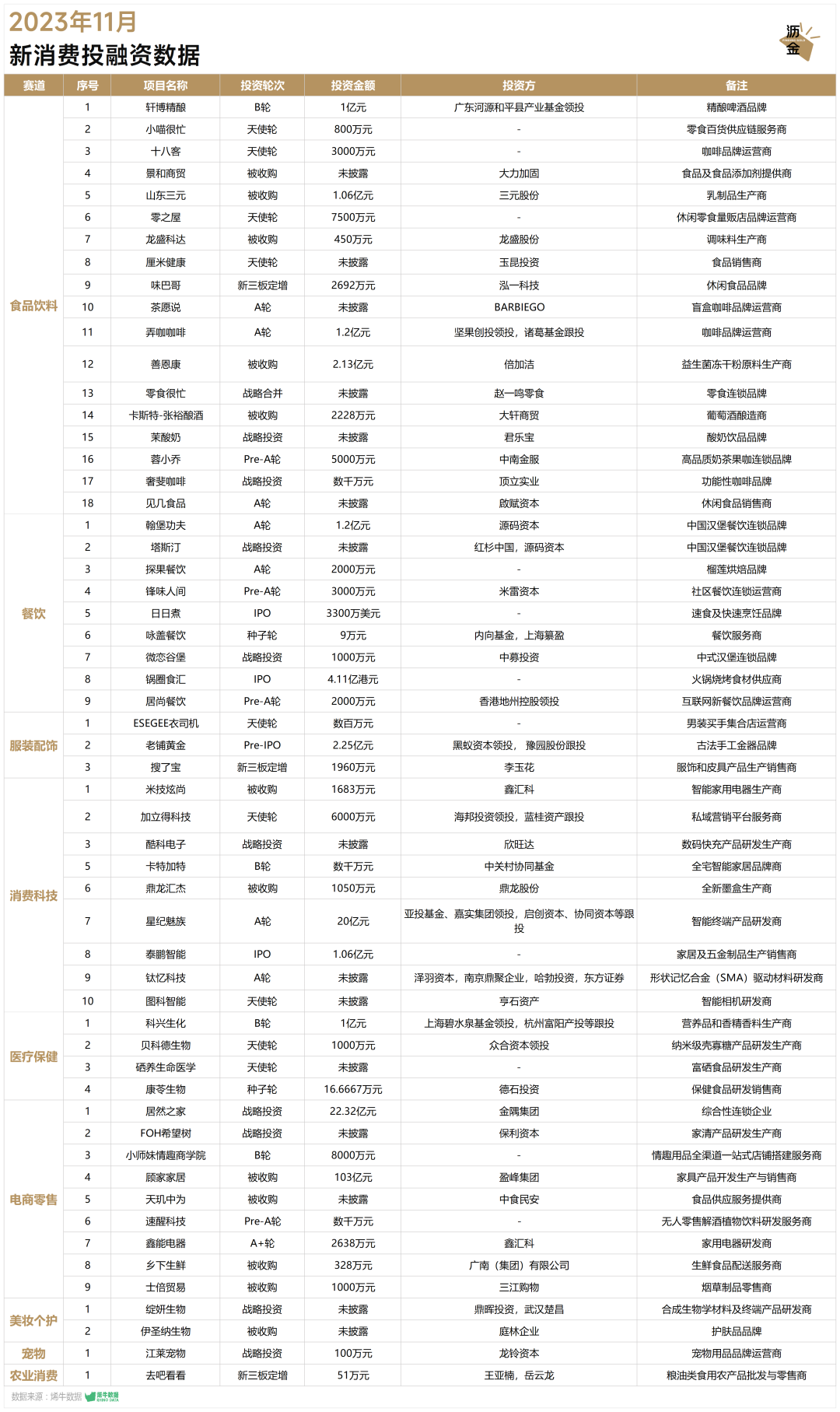

11月的主流赛道为食品饮料,占比为32.14%(18起)。结合投融资金额来看,电商零售赛道虽然事件数少,仅9起,但由于该赛道有一起百亿级的大额收购项目,故最为吸金,投融资金额达129.52亿元;消费科技赛道次之,投融资金额达23.18亿元。

新消费市场11月投融资行业分布情况

2023年以来,休闲零食赛道热火朝天,截至11月共发生11起投融资事件。尤其是主打性价比的量贩零食,成为资本宠儿。

11月中旬,国内量贩零食两大品牌「零食很忙」与「赵一鸣零食」进行了战略合并,成为行业大事件,合并完成后其门店总数突破6500家,坐上量贩零食品牌头把交椅。

量贩零食以区域型品牌为主,零食很忙强势区域在湖南,赵一鸣零食在江西、广东较强势,二者合并后优势区域将进一步扩大,这或许会开启量贩零食赛道的新一轮区域资源整合、洗牌。

目前,量贩零食飞速发展,品牌加速扩张、打价格战,但狂卷低价不可持续,接下来只能再卷规模。此次两家头部品牌的合并或许意味着行业进入整合提速期,并购将成为主流。

11月休闲零食赛道融资事件还包括:零食百货供应链服务商「小喵很忙」获800万元天使轮融资,休闲零食量贩店品牌运营商「零之屋」获7500万元天使轮融资,休闲食品品牌「味巴哥」完成2692万元人民币新三板定增融资。

11月底,“高端零食第一股”良品铺子实施了17年来最大规模降价,而“网红零食第一股”三只松鼠在去年就打出了“高端性价比”战略。随着性价比成为消费趋势,量贩零食合并后规模效应显现,高端零食将持续承压,迎来降本增效的大比拼。

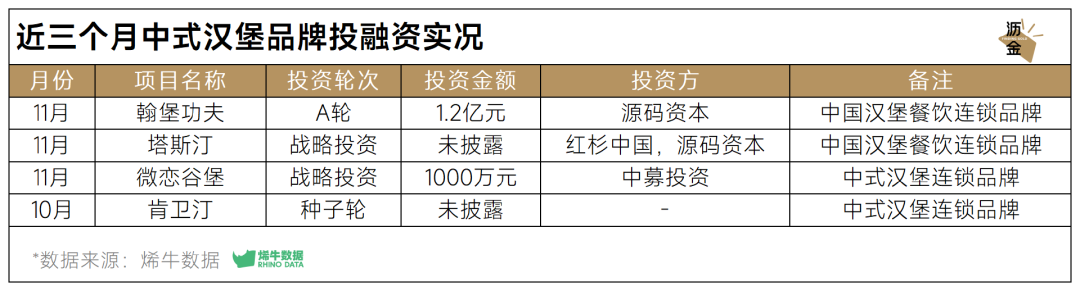

11月,中国汉堡餐饮连锁品牌「翰堡功夫」获1.2亿元A轮融资,中国汉堡餐饮连锁品牌「塔斯汀」斩获红杉中国、源码资本的战略融资,中式汉堡连锁品牌「微恋谷堡」获1000万元战略融资。

众多中式汉堡品牌中,最引人注目的是塔斯汀,它在今年借助抖音本地生活快速出圈,截至11月中旬,其门店数突破6000家。以目前快速拓店的势头来看,塔斯汀有望在门店规模上赶超麦当劳、肯德基。

中式汉堡在餐饮界的突围,可以总结为“成熟品类、供应链+微创新+流量红利”共同作用的结果。但未来能否跑得更远,考验的仍是品牌的供应链能否标准化,产品能否持续创新等基本功力。

今年以来,中式汉堡避开北上广,从县城崛起,在资本加码下朝着万店高歌猛进。新玩家纷纷入局、资本频频加码,中式汉堡将加速升温,迎来激烈竞争。

05 从单笔融资资金额看

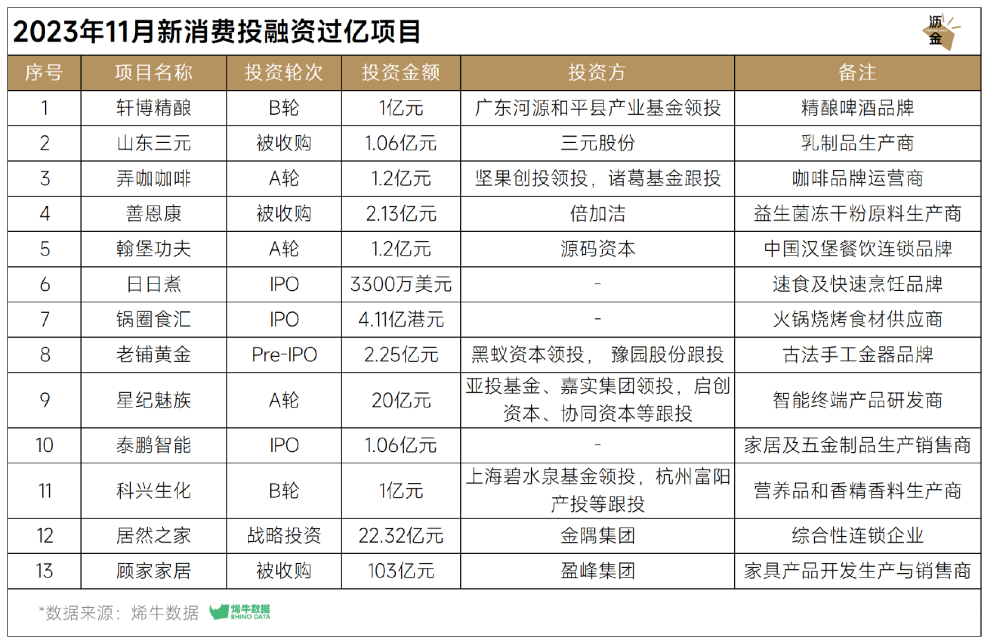

从融资金额来看,本月有13起过亿元投融资(含IPO),分布在食品饮料、餐饮、消费科技和电商零售等领域。

选择在本月IPO的企业数量有3家:

火锅烧烤食材供应商 「锅圈食汇」于11月2日在港交所主板挂牌上市,成为港股第一家“万店连锁”企业。火锅食材配送连锁店,本质上依旧属于典型的零售模式,利润难做高、差异难体现,是一门非常卷的生意。万店锅圈,前路漫漫,我们拭目以待。

速食及快速烹饪品牌「日日煮」于11月17日成功在美国纽交所挂牌上市。日日煮成立于2012年,以烹饪短视频内容起步,逐渐发展成为拥有自有方便食品品牌且广泛布局各大主流在线平台的新消费品牌。

家居及五金制品生产销售商 「泰鹏智能」于11月16日成功登录北交所。泰鹏智能是一家专业从事庭院帐篷及其他户外休闲家具用品设计、研发、生产和销售的企业,主要产品包括硬顶帐篷、软顶帐篷和PC顶帐篷等庭院帐篷以及其他户外休闲家具用品。

另外,古法手工金器品牌「老铺黄金」也在11月完成了Pre-IPO轮融资,本轮融资由黑蚁资本领投。老铺黄金创立于2009年,专注“中国古法手工金器”,产品涵盖吊坠、手镯、截止、文玩、摆件等品类。此次老铺黄金递表港交所,拟在主板挂牌上市。

2023年11月新消费投融资过亿项目统计

06 从IPO动态看

消费领域的IPO进程方面,11月有3家企业成功IPO,北交所的「泰鹏智能」,港交所的「锅圈食汇」和美国纽交所的「日日煮」,还有1家Pre-IPO来自港交所的「老铺黄金」。此外,上交所、深交所有5家企业终止上市,有3家为主动撤回。

从市场表现看,上交所、深交所处于收紧状态,北交所交易更为活跃、市场规模不断扩大。这可能得益于北交所作为新兴市场,其服务创新型中小企业的精准定位吸引了一批中小企业、创业公司前来融资。

*早期获投项目

咖啡品牌运营商弄咖咖啡 / A轮 / 1.2亿元人民币

成立时间:2023年6月

商业模式:「弄咖咖啡」是国内一家咖啡运营品牌,定位为“年轻人的咖啡”,产品主要有三类,咖啡、气泡水、水果茶。目前在全国范围共有39家门店在营业,主攻低线城市。

融资情况:获得1.2亿元的A轮战略融资,由坚果创投领投,诸葛基金跟投。本轮融资将用于铺设联营门店,补贴城市首家样板店,加大营销力度,提升门店密集度,快速拉升品牌声量以及势能等方面。

家清产品研发生产商FOH希望树 / 战略投资 /未披露

成立时间:2019年

商业模式:「FOH希望树」是一家以国家级实验室及清华大学等高校为技术依托的综合性环保科技公司。希望树专注治理家庭空气污染,目前已成为天猫除甲醛类目、环境类目TOP1品牌,在2021年成为全球DTC家清领导品牌。

融资情况:本轮获得保利资本等追加的战略投资,去年8月已获得好未来、中金资本的B轮融资。

社区餐饮连锁运营商锋味人间 / Pre-A轮 / 3000万人民币

成立时间:2023年9月

商业模式:「锋味人间」是一家社区餐饮连锁运营商,提出了“社区餐饮终端+线上流量矩阵+AIGC辅助营销”的创新模式,凭借其独特的商业模式和卓越的运营理念,迅速在业界崭露头角。

融资情况:获米雷资本的3000万Pre-A轮融资。

*明星创始人/热门行业

连锁零食集合店零食很忙 / 战略合并

成立时间:2017年3月

商业模式:「零食很忙」诞生于湖南长沙,是量贩销售的零食品牌。截至2023年10月,全国门店数量已突破4000家,并以每天新开7家门店的速度飞快发展。

融资情况:此次战略合并后,零食很忙和赵一鸣零食的门店数量突破6500家,在量贩零食赛道居于领先位置。

中国汉堡餐饮连锁品牌塔斯汀/ 战略投资 / 未披露金额

成立时间:2012年

商业模式:「塔斯汀」定位中式汉堡,主打“手擀现烤”,包括香辣鸡腿汉堡、板烧凤梨汉堡、北京烤鸭汉堡、麻婆豆腐汉堡等多款中式风味汉堡,以及小食、烤鸡、饮品多系列产品。

融资情况:本轮融资由红杉资本领投、老股东源码资本跟投,估值70亿元。

酸奶饮品品牌茉酸奶 / 战略投资 / 未披露金额

成立时间:2014年

商业模式:「茉酸奶」成立于上海,是今年现制酸奶热潮中“最显眼”的品牌,目前拥有超过1600家门店,其中三分之二的门店分布在一、二线城市,招牌产品为“原创牛油果酸奶奶昔”。

融资情况:本轮战略投资,君乐宝持有30%股份,具体金额未透露。本轮融资是茉酸奶的首次公开融资。