盘点 | 2023年消费融资200+,投资人在争抢哪些赛道?又在抛弃哪些赛道?

作者 |童洁

头图来源 | pixabay

尽管2023年被定义为线下消费“全面复苏”的一年,但随着消费者消费习惯和心态发生转变,2023年也成为各行业“最卷的一年”。

不仅如此,在资本市场,更是难以用“复苏”来为2023年写下注脚。从消费品牌融资的情况来看,品牌想要从资本手中拿到钱,似乎变得更加艰难了。

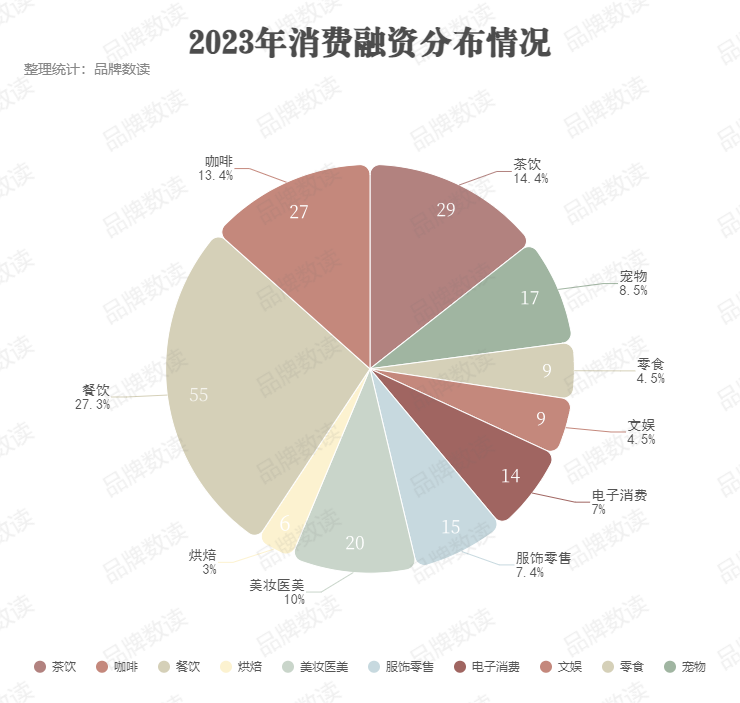

品牌数读统计显示, 2023年全年,消费领域共计有201起投融资,与去年的300+起融资数量相比,出现明显的缩减。 与线下消费复苏形势相匹配,在资本市场,与饮食有关的赛道都十分受资本的青睐, 餐饮、咖啡、茶饮三个品类稳稳占据全年融资榜单的前三位。

其中,包括各国地方菜系、小吃,以及各类特色餐食、饮品在内的餐饮品类,融资次数达55起,占比达27.3%;紧随其后的仍然与饮食有关,茶饮、咖啡品牌融资数量分别是29和27起,占比分别为14.4%和13.4%,三个品类加起来超过全年消费融资总数的一半。

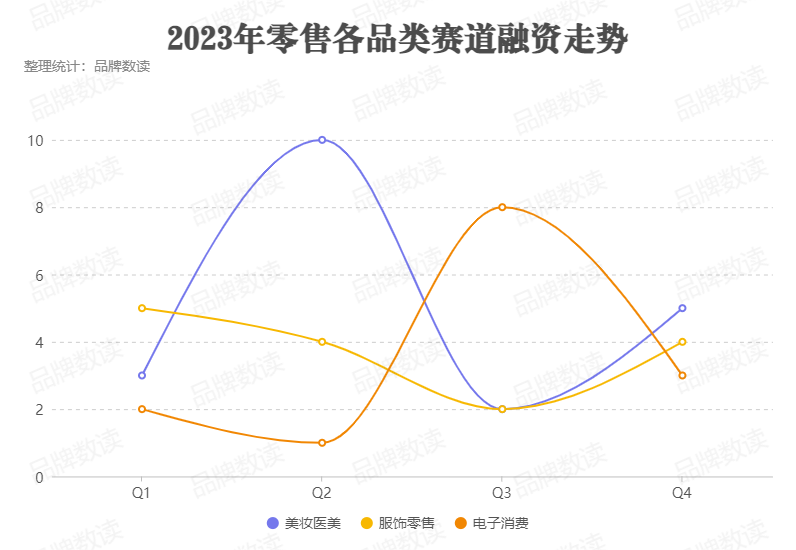

零售领域也不容小觑,美妆医美和服饰赛道都有不错的表现,电子消费同样受到资本的追捧,各类智能消费品牌陆续获得融资; 而宠物赛道是今年的一匹“黑马”,上半年经历了一轮融资小高潮,全年融资数量为17起,占比达到了全年消费融资总数的8.5%。

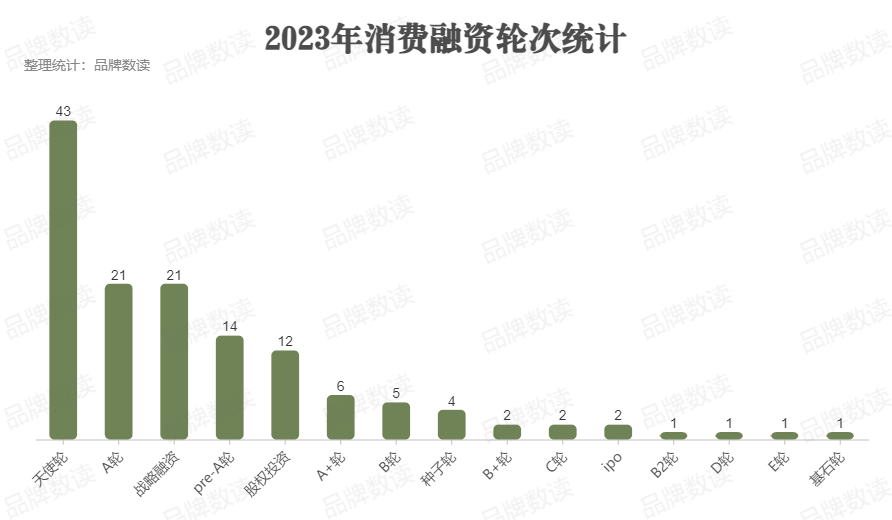

从融资轮次来看,已披露轮次的融资中,天使轮维持了去年的火爆,共有43起,占比接近32%;A轮和战略融资的热度相当,各有21起,各占比约15.4%;pre-A轮以及股权投资亦有两位数,分别为14起和12起,占比分别为10.3%和8.7%。

而去年融资动作频繁的种子轮,今年似乎偃旗息鼓,已披露的信息中仅4起种子轮融资,占比不到3%。

从以上种种数据可以看出,2023年资本较从前更为谨慎,但对于大热的赛道,还是出现了资本扎堆涌入的现象。从2023年融资关键词中也能看到,波诡云谲的市场里,能让资本追逐的,一定是那些“爆款”。

1

餐饮火爆一整年

中式汉堡一个季度5起融资

在大餐饮领域,但凡是有热度的细分赛道,资本都不会缺席。

2023年,茶饮、咖啡全面开卷,从迅速蔓延的“9.9价格战”,到让人眼花缭乱、接连刷屏的联名秀,可以说这一年来,茶饮、咖啡始终活跃在消费者的视线内。

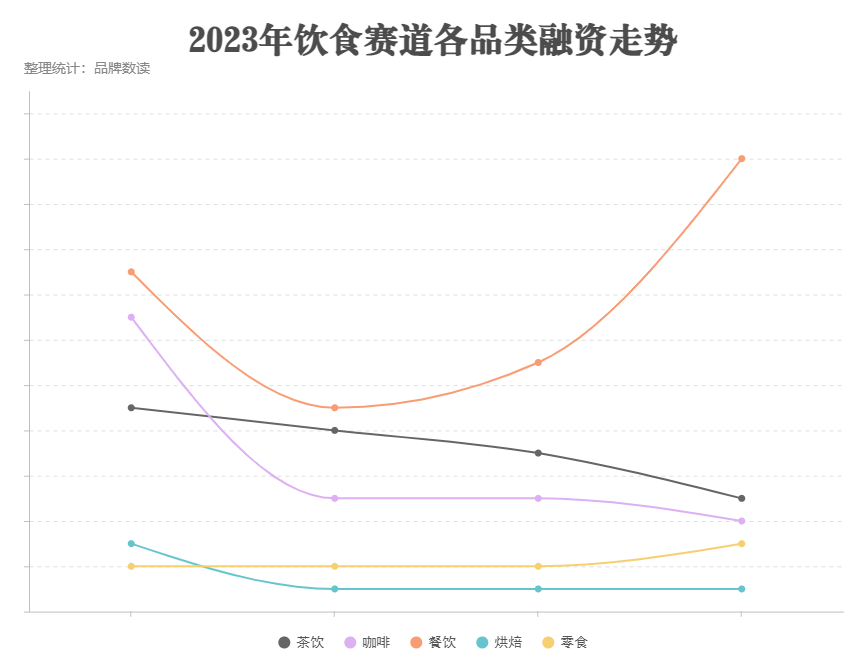

不过,品牌数读统计了2023年各品类四个季度的融资情况, 茶饮、咖啡呈现高开低走的态势。 第一季度,咖啡品类火爆异常,获得13起融资,而后迅速降温;茶饮品类有着一样的状况,一季度以9起融资开局,后续逐个季度递减,今年第四季度,茶饮品类的融资仅4起。

餐饮才是2023年融资含金量最高的品类。今年,大餐饮赛道金额最大的融资就来自于这一品类。

12月,餐饮连锁品牌小菜园宣布完成了新一轮融资,投资方为加华资本。这也是其今年年内的第二笔融资,其上一次融资是在今年3月,亦是由加华资本投资。

作为小菜园的独家投资人,加华资本累计投资金额达到5亿元人民币,这不仅是2023年餐饮赛道最大的一笔融资,也是近年来大众便民餐饮市场最大一笔融资。据透露,近年来,小菜园增长较快,2023年前三季度,小菜园实现营收同比增长超40%,门店规模已超500家。

另一个让资本争相入局的品类是中式汉堡。 仅第四季度,中式汉堡就完成了5起融资, 其中,肯卫汀在10月和11月接连完成了种子轮和战略融资,种子轮融资金额未披露,战略融资获得中募投资的投资,融资金额1000万人民币。

同样是在11月,中式汉堡品牌“翰堡功夫”完成A轮融资,投资方为源码资本,单笔融资的金额就达到了1.2亿人民币。

中式汉堡屡屡收到橄榄枝的背后,是今年以来该细分品类的野蛮式生长。如近期完成新一轮融资的塔斯汀,其成立不过五年,早期在披萨赛道起步不温不火,后切换至中式汉堡赛道,迅速走向全国。目前,塔斯汀的门店已超4000家,在国内仅次于华莱士、肯德基和麦当劳。

另据红餐大数据显示,从2022年8月到2023年1月,店名带有“中国汉堡”或者“中式汉堡”的快餐门店数量,从1772家上升到3533家,短短5个月内翻了一倍。

而此前热度很高的零食、烘焙品类,今年的融资速度整体维持了相对稳定的水平。其中,零食品类中,量贩零食品牌融资最多,仅第四季度,就有零之屋、小喵很忙、零食很忙获得融资,零食很忙的融资金额更是达到3.5亿人民币,由休闲零食品牌好想你、盐津铺子参投。

由此可见,眼下,相比“喝”,投资方对“吃”的关注会更多一些。

2

零售仍有热度

资本布局AR产业

不同于跑出多个细分品类的大餐饮赛道,零售赛道的“支柱”仍然是持续收获流量的美妆护肤品类,其次,以科技技术为核心的各类智能消费产品在今年也抓到了不少投资方的目光。

今年第四季度,美妆医美赛道也出现一个“双融”品牌——绽妍生物。绽妍生物是一个主打医学护肤的品牌,旗下拥有绽妍、德菲林、绽小妍等子品牌,今年10月和11月,绽妍生物先后完成天使轮和战略融资,投资方有鼎晖投资、楚昌投资,两次融资的金额均未对外公布。

此外,今年上半年,网红周扬青创立的国货彩妆护肤品牌CODEMINT纨素之肤获得全球最大护肤、化妆品和香水公司之一的雅诗兰黛股权投资,这笔投资是雅诗兰黛集团早期投资和孵化的New Incubation Ventures在华首笔投资,也是雅诗兰黛集团首次在中国投资网红彩妆品牌。

事实上,今年以来,国货美妆护肤品牌充满话题性,前有“花西子事件”连续多日霸榜热搜,后在双11期间,珀莱雅对国际大牌的凶猛追击也令市场侧目。 加 之 国 货崛起 , 越来越多 的 国 货品牌被投 资方看到。

这不仅指彩妆护肤品类,部分国货服饰品牌也包括在内,例如,四季度有出海快时尚品牌Urbanic获得C轮融资,融资金额1.5亿美元;上半年,一度风靡社交平台的无性别服饰品牌bosie也完成了B2轮融资。

但是,最值得一提的是,第四季度电子消费品类跑出了一匹“黑马”。 据品牌数读初步统计,第四季度至少有三个AR眼镜品牌获得融资,分别是雷鸟创新、李未可和Rokid,其中雷鸟创新已是年内第二次融资,此前在第一季度,雷鸟创新就曾获得过亿首轮融资。

这已经不是资本第一次涌入AR品类,去年,AR赛道曾经历了一轮大规模的爆发,2022年上半年就获得38笔融资,融资总额超过36亿元。

即使目前AR眼镜的使用尚未在大众的日常生活中普及,但根据艾瑞咨询预测,到2030年,AR终端设备出货量可超10亿台。前瞻行业研究院也有数据预计,2027年中国增强现实(AR)产业市场规模将超过2000亿元,2022-2027年复合增长率为78%。

从 资 本 加码 的举动 可以看出,他们正在期待 A R 眼镜成为下一个爆款 。

3

文娱缺乏亮点

宠物品类的降温来得很猛烈

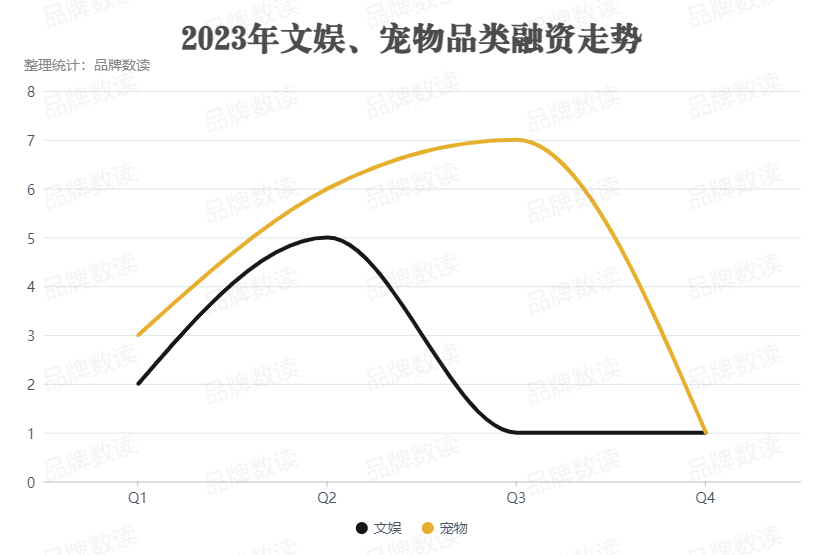

文娱和宠物赛道略显冷清。

据品牌数读统计,今年第四季度,文娱和宠物赛道均只获得1起融资。文娱赛道获得融资的是小黄鸭IP运营商小黄鸭德盈,由沙特公共投资基金战略投资,金额为2.5亿美元;宠物赛道的融资则来自宠物用品品牌江莱宠物,由龙玲资本战略投资,融资金额100万人民币。

从1-4季度的融资走势来看,下半年文娱赛道一直保持冷清的状态,三四季度都只有1起融资;宠物赛道则在第三季度到达爆发期,但是,又在第四季度急速降温,整体起伏较大。

潮玩依旧是文娱赛道的重要支柱,今年上半年大文娱赛道的融资中,有半数来自潮玩品牌,如盲盒生产商巧美生科技、盲盒手办app开发商好玩盒子、潮流玩具研发销售商隐藏哇偶、潮玩文旅乐园运营商游乐加PLAY+等。

然而,近年来,伴随着头部潮玩品牌规模的迅速扩大,行业集中度加剧,中下游玩家关注度降低;另一方面,近几年国内潮玩消费热度有所消退,为潮玩融资降温埋下伏笔。

如果说潮玩退热是预料之中,那么宠物赛道的快速退潮就显得有些出乎意料。“宠物经济”是近几年才大火的词汇,多家研究机构的研报中都提到,当下年轻人对于宠物的热爱正在为宠物产业创造一片充满想象的蓝海。

《宠物行业蓝皮书:2023中国宠物行业发展报告》发布的数据显示,宠物猫及小型犬相关产业将成大势,未来5年犬猫数量预期将从2023年1.9亿只增至2.1亿只,其中猫数量将随着养宠偏好的变化预期超过1.1亿只。

从今年前三季度的融资走势也能看出该品类的热度。上半年,宠物赛道共完成9起融资,涵盖宠物健康医疗、宠物食品、宠物用品、宠物数智化产业品牌等等,第三季度,宠物品牌融资更是达到单季7起。

未曾想到, 第四季度宠物赛道骤然“失宠”,仅1起融资。 但《宠物行业蓝皮书:2023中国宠物行业发展报告》中提到,宠物保险会是宠物行业新兴蓝海,预期未来三年将增至14亿元,核心险种销量连年增长,女性宠物主为主要消费者,猫为主要投保宠物类别。

那么,2024年,哪些赛道会持续产生“爆款”?值得期待。

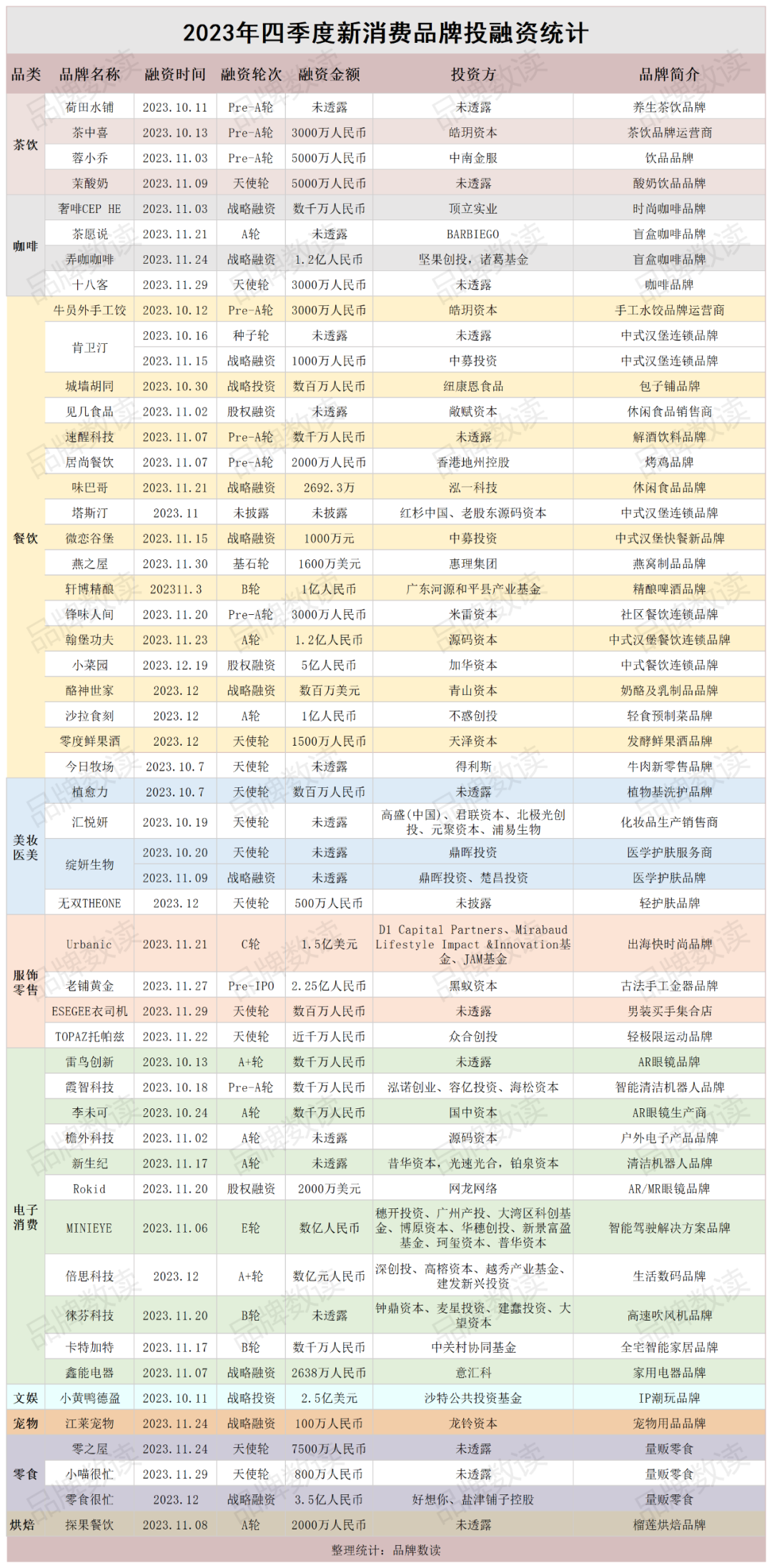

以下为四季度新消费投融资名单: