停不下来的瑞幸咖啡,要占领加油站和医院了

撰文/粥粥

编辑/大饼

今年 1 月初,瑞幸宣布开放了新的 “定向点位加盟模式”,而这意味着,瑞幸咖啡的加盟店,要开进医院和加油站里了。

“现在瑞幸无论做什么,大家都不会意外了。” 一位关注咖啡赛道的从业者如是说。

瑞幸的商业风格素来是以迅猛、果敢著称。2018 年至今,瑞幸跑出了一万多家门店,在拿出生椰拿铁这一爆款后,又与茅台联名,打出另一张王牌酱香拿铁。产品上,瑞幸几乎保持着 1-2 周出一款新品的节奏。扩张上,去年夏天瑞幸刚刚新增了 “ 带店加盟 ” 和 “ 新合伙人加盟 ” 两种模式,今年年初又迫不及待地把 “ 定向点位加盟 ” 提上日程,医院、学校、加油站等特殊点位都能开店。

占领你的工作、休闲场景还不够,瑞幸想在每一个你可能经过的地方插上旗子。

瑞幸的野心显而易见,或者说它从未掩饰过自己的野心。

瑞幸的开店风格,素来是大开大合型的,加盟、自营两手抓。

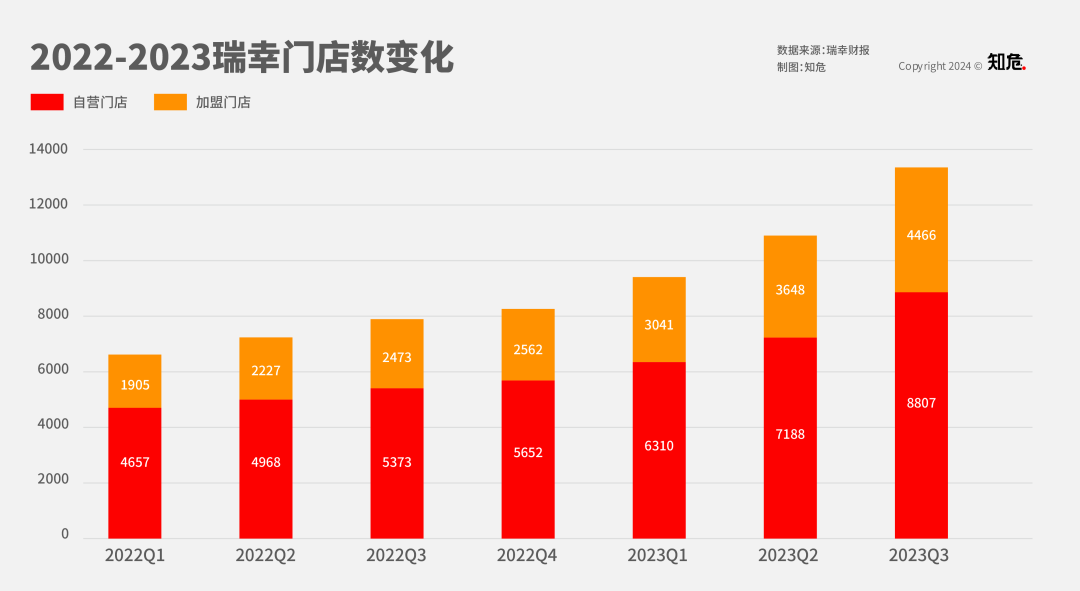

去年 11 月,瑞幸公布 2023 年第三季度财报,其中提到,截至第三季度末,瑞幸共有 13273 家门店,包括 8807 家自营门店和 4466 家合伙人门店( 即加盟门店 )。( 注:总门店数中包含 11 家新加坡门店 )

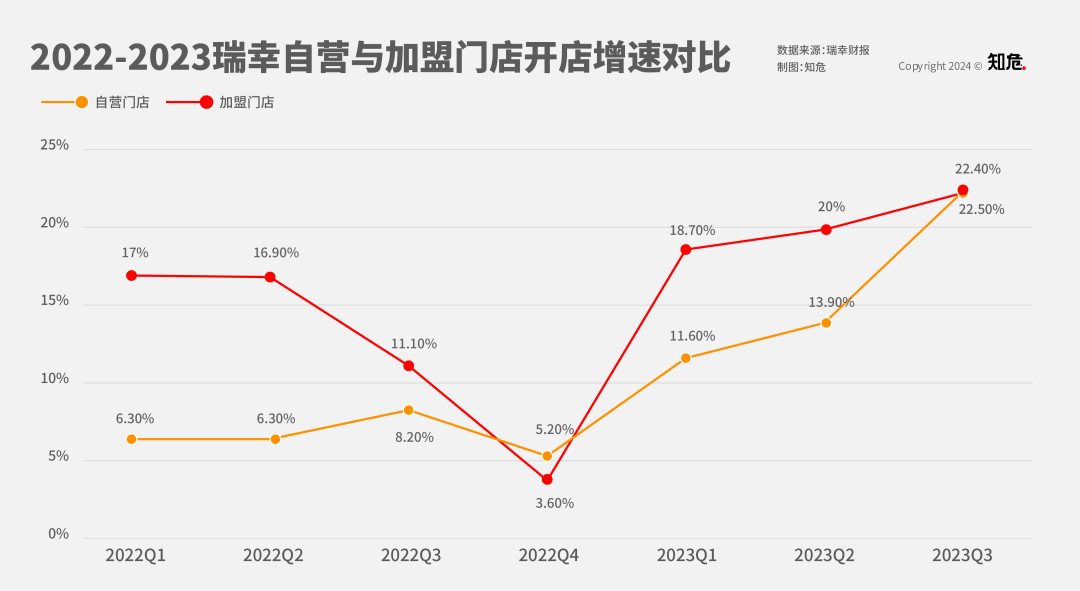

2022 年至今,瑞幸加盟门店的开店增速几乎一直高于自营。2022 年 Q1,瑞幸加盟门店在总门店数中占比 29%,不到一年的时间,这一数字被刷新至 33.7% 。

加盟门店无疑是给瑞幸带来增长的重要变量之一 ,这也就不难理解瑞幸为什么要使尽浑身解数开放各类加盟模式。

而且,加盟门店给瑞幸带来的收入也不容小觑。

单看 2023 年三季度的表现,瑞幸所有门店总营收 72 亿元,其中瑞幸自营门店的收入为 51.41 亿元,较去年同期增长了 79.3%。而加盟门店该季度收入为 18.408 亿元,同比增长 104.7% 。

由此来看,加盟是能给瑞幸带来高增速的,是瑞幸持续增长的 “ 灵魂 ”。

另外,瑞幸从创立之初,主打的就是轻店型,与传统的咖啡店主打场景消费,店内有大量休息空间不同,瑞幸即拿即走的店面模式也是其成功的秘诀之一。 从这一角度看,开在加油站、学校等定向点位,也是瑞幸擅长的轻店型的另一种延伸。

连锁饮品行业创业者北乐( 化名 )对知危表示,瑞幸把店开进加油站,不算新奇,更是瑞幸在现阶段的自然选择,“ 品牌规模做到一定程度之后,必然要往低成本、多场景的方向去变现。像赛百味也能开进加油站、地铁一样。”

也就是说,瑞幸自身风格使然,把店开进犄角旮旯是早晚的事。更何况,瑞幸还在面临整个咖啡、茶饮行业的 “ 内卷 ” 之势,当铺位的争夺进入白热化,瑞幸也不得不警惕随时可能没店可开的危机,所以必然要挖掘更多能开店的场景。

瑞幸目前已经逐渐暴露出来的问题就是,店与店之间的半径在缩短,区域保护成了伪命题。

“ 瑞幸在一线城市的一些点位基本上是半饱和的状态了。别的品牌两家店可能相隔 1.5 公里,瑞幸可能就是 1 公里,门店密度太高。” 北乐表示。

以北京市朝阳合生汇为例,目前合生汇商场属于北京市内数一数二的核心商圈,聚集着 200 多家店铺。瑞幸在合生汇商圈内就有 3 家门店,分别位于商场 B1 层、商场 4 层和商场隔壁的合生汇写字楼内,三家店彼此的间隔也就 100 米左右。

吃透商圈、写字楼、街边店铺,瑞幸到了一个必须找增量的阶段,而此前的品牌知名度、规模效应也让瑞幸有能力找到增量。

“ 以后在飞机、高铁上喝到瑞幸也不值得惊讶了。” 北乐说。

如果说,以前的故事里,瑞幸靠开店,靠加盟,靠释放多种加盟模式一路狂飙,为的是尽可能多地争夺市场份额,提升规模化效应,那么现在以及未来的故事里,瑞幸反倒可以用规模化做更多事情,继续滚雪球。

无论哪个行业,但凡是开始用加盟的方式拓展市场,都会被外界先下一个 “ 要完了 ” 的定义。

原因是,开放加盟无疑是最快捷的提高市场份额的方式,但伴随而来的也是对于品牌形象的部分牺牲,和对产品质量的部分让步,这些曾是很多连锁品牌,尤其是餐饮业无法解决的问题。

然而,至少目前来看,瑞幸把加盟这步险棋走得还算顺利。瑞幸的加盟商越多,瑞幸这个品牌在加盟商身上就更有话语权。品牌在开放加盟的过程中,速度过快,牺牲品质,速度过慢,容易出现加盟商各自为政的局面。瑞幸的疯狂拓店,一定程度上是用规模对抗规模带来的危机。

简单来说,正是因为瑞幸的门店多,才更好管理。北乐解释,这也是在连锁行业中的一个默认规则,门店越多,在管理中的各种细则才好落实,“ 因为即便出现如加盟商不配合营销之类的争议,解决掉大部分店面就可以了,剩下的店面也不得不跟上来。”

另外,瑞幸在供应链上的优势颇为显著。从咖啡豆、糖浆、奶制品、包装袋等原材料供应,到出品的标准化流程,瑞幸已经形成了完整有序的供应链体系,对于拥有加盟模式的品牌来说,供应链也是重要的收入来源。

而供应链优势,也需要规模来做支撑。瑞幸拥有自建咖啡烘焙工厂,2022 年生豆采购量超 3 万吨,每推一款新品就意味着要谈下一款新口味奶制品或糖浆的供应……要吃得下如此庞大的上游资源,瑞幸只能继续开店。

北乐也提到,瑞幸出新品的节奏快,也是对加盟商的制约。

一方面,品牌持续研发,带来刺激消费的新品,给加盟商带来的利益是肉眼可见的。另一方面,连锁品牌向来要警惕的一个问题是,加盟商容易为了节省成本而寻找三方供货,品牌损失利益不说,产品品质也会出问题。“ 新品推出的节奏快,几天就换一款新品,多一个原材料,加盟商也很难找别的渠道。”

在咖啡从业者李旭( 化名 )看来,现在咖啡行业的格局就是 “ 瑞幸和其他品牌 ”,这个其他品牌中包含了星巴克、Costa 等全球知名企业。

他表示,瑞幸在规模上的执念,一定程度上就是收编,“ 拉山头 ” 的行为。例如瑞幸开放的带店加盟模式,实际上就是把街边所有可能进行商业经营活动的店面,都套上瑞幸的名字,或者把经营不下去的独立咖啡店,也拉进自己的阵营。

“ 瑞幸只会尽可能地吞,越吞越多。” 他说。

现在的瑞幸,没有对手。

并不是说瑞幸强到任谁都分不了它的蛋糕,而是字面意思上的,瑞幸在商业模式、产品等方面,没有真正的竞品。

以前人们还能说瑞幸是搅动中国咖啡市场的一条鲶鱼,现在这条鲶鱼早已成为了巨型怪物,行业里的其他玩家不得不打起精神来。

先是数量压制同类型连锁品牌。北乐表示,瑞幸有望冲击 3 万家店,成为咖啡行业的 “ 兰州拉面 ”。“ 现在整个茶饮咖啡赛道,门店数最多的是蜜雪冰城,国内有两万多家。瑞幸的速度,一年能开 3000 多家,追上蜜雪冰城理论上不算难事。” 一个咖啡品牌,能做到跟蜜雪冰城这种低价位的奶茶品牌差不多的门店数量,这对于其他的咖啡连锁来说压力倍增。

前几年,Manner、M Stand、Seesaw、挪瓦咖啡等资本市场的宠儿,现在也跑不快了。李旭说,实际上市面上的这类咖啡连锁,做的东西都和瑞幸完全不同,商业模式上就没法触及瑞幸的底盘,更像是它们彼此在缠斗,而瑞幸还在自己的旷野里跑。

再是心智压制。大可( 化名 )是一位独立咖啡店主,她告诉知危编辑部,瑞幸像是咖啡这行的参考坐标一样,“ 价格不能贵过瑞幸,口味不能差过瑞幸,甚至瑞幸有了酱香拿铁,客人也会来问你有没有。”

在他们眼里,一家还没积累起稳定客源的独立咖啡店,方圆 1 公里以内要是开了一家瑞幸,“ 那就是灭顶之灾。”

咖啡行业里有一个一直奉行的观念:以后,懂咖啡,对咖啡品质有更高要求的人会越来越多。但北乐也坦言,“ 还是那个逻辑,瑞幸现在走的路没人踏足,大家都是在外面打转。当消费者对咖啡的要求变高,独立精品咖啡店势必能赚到钱,但这不代表瑞幸赚不到,因为瑞幸占据的是高频次、刚需咖啡消费这座山头。”

瑞幸的悲喜,可能和其他连锁咖啡品牌并不相通。

北乐认为,接下来瑞幸自己的课题还是在管理能力上。“ 他解释,不擅长管理的品牌可能在门店数百破千的阶段就垮掉了。

“ 连锁行业里扩店阶段大概分为 1- 100、100- 1000,1000-10000 三个阶段。第一个阶段看的是品牌的特殊性,也就是做品牌的能力,比较基础。第二个阶段考验的是品牌怎么样用钱去打规模,看的是团队内部的孵化能力、市场营销能力,中间还会掺杂大量的服务商、加盟商管理的问题。第三个阶段看的更多是大的策略方针,比如蜜雪冰城就是坚定地走低价路线,方向明确都不会出太大乱子。最难的就是第二阶段,瑞幸从第二阶段熬过来,并且在第三阶段也落实得很好,后面应该不会太难,但还是要走走再看,毕竟现在门店太多了。”

正在经历从 100 到 1000 的咖啡品牌不在少数,Manner、M stand 等都在经历爬坡期。能否熬过最难的管理、运营问题,直接关系到品牌的寿命。

咖啡是卷起来了,至少在瑞幸模式之后,在 9 块 9 之后,大家被迫卷起来了。

但,咖啡也还没彻底卷起来,相比隔壁茶饮行业,咖啡还是个需要大量时间进行市场教育的舶来品。“ 卷完价格卷新品,卷完新品卷品质,卷完品质卷品牌,卷完品牌看谁流量大。” 大可对咖啡赛道的卷无止境早已习惯。

“ 茶饮已经进化到下个阶段了,就是立意。比如霸王茶姬讲东方茶的故事,喜茶、奈雪也都开始做一些精神层面的东西。咖啡现在还在做认知,做渗透,做规模,还没到上价值讲故事的时候。” 在李旭看来,号角还没吹响,现在咖啡行业还远远没到真正该焦虑的时候。

毕竟,行业连酒足饭饱都还没达到,下一步从何说起呢?