公募REITs行业机遇下,剖析中海环宇商业“向上生长”动能

作者丨苏珊 胡雨晴 罗嘉欣

1月22日,首批消费基础设施REITs正式发售,而第二批项目已经在陆续申报中。消费基础设施REITs为存量资产提供了重要退出渠道,令众多不动产企业长期不懈追求的“募投管退”实现闭环,有助于盘活存量资产,增强企业的投资信心。

赢商网反复强调,公募REITs的实际要求是:优质资产,优质原始权益人,优质运营管理人。 目前能够实际参与消费基础设施REITs的企业有3个特征:

1、公司经营稳健、信用评级高;

2、均发行过相关资产证券化产品,有着丰富实践经验;

3、具备成熟的商管能力和优质资产。

这也是接下来能参与公募REITs的企业门槛。

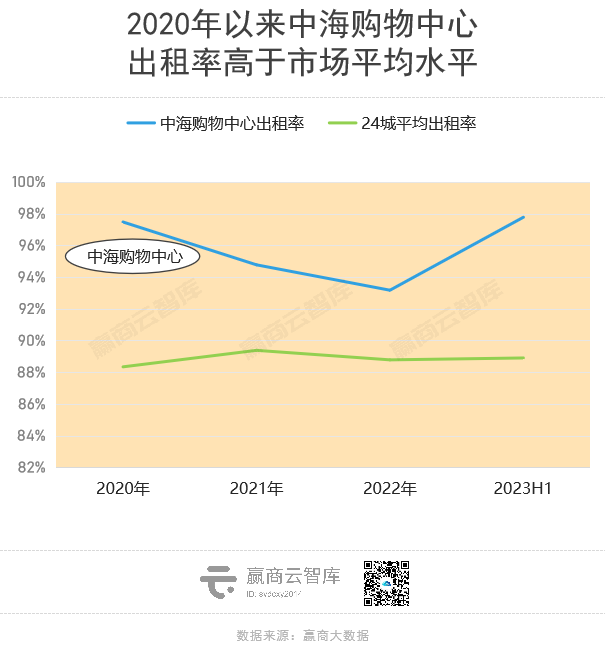

目前 持有购物中心数量超50个以上的企业仅7个,持有20-49个项目的企业为17个 。从资产池的角度来看,其隐形门槛颇高。根据赢商网《2023年度零售商业地产企业综合实力TOP100》研究成果, 属央国企阵营的中海,利用策略性的商业打法,尽显后发优势 ,在规模之外坐拥资产增值与品牌沉淀 ,成为2023年榜单上一抹亮丽的色彩,那么其资产底色、商业运营能力如何?

01

中海商业,从城市商业开发到

产业群运营的向上进阶

理解中海的零售商业地产,需要站在大中海的角度。千亿中海,代号“今天”的开发业务,是绝对的核心主业, 开发业务占集团总收入96%以上 。

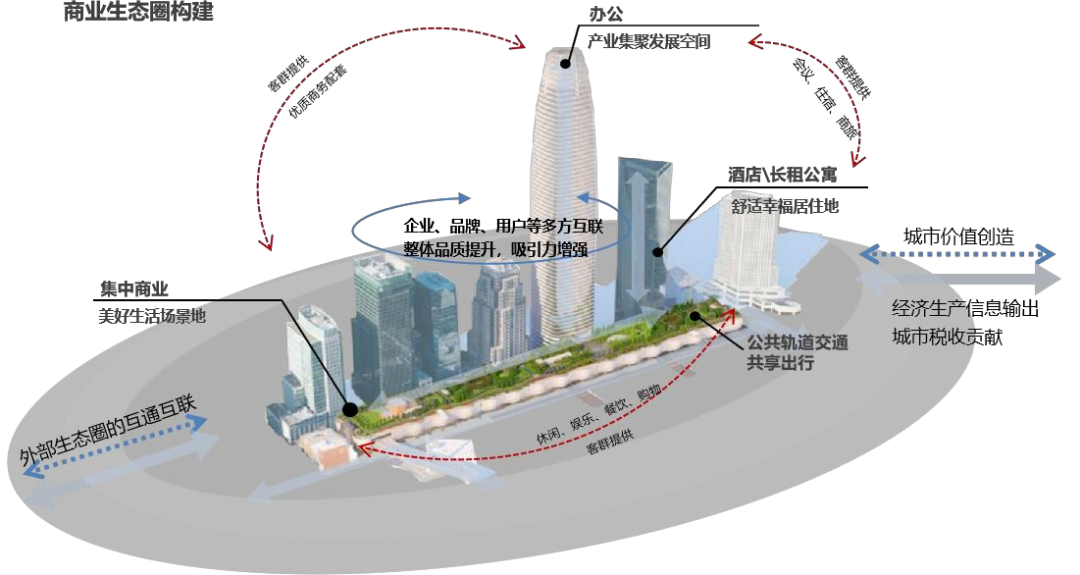

主业以外, 中海以“城市运营产业群”及“创意设计及现代服务产业群”为升级战略方向 。其中城市运营产业群包括写字楼、自由办公、购物中心、星级酒店、长租公寓、物流产业园、建筑设计、建设施工等产业。 中海是目前极少数,在多个城市运营综合业态上全方面布局且均处于领先地位的企业 。

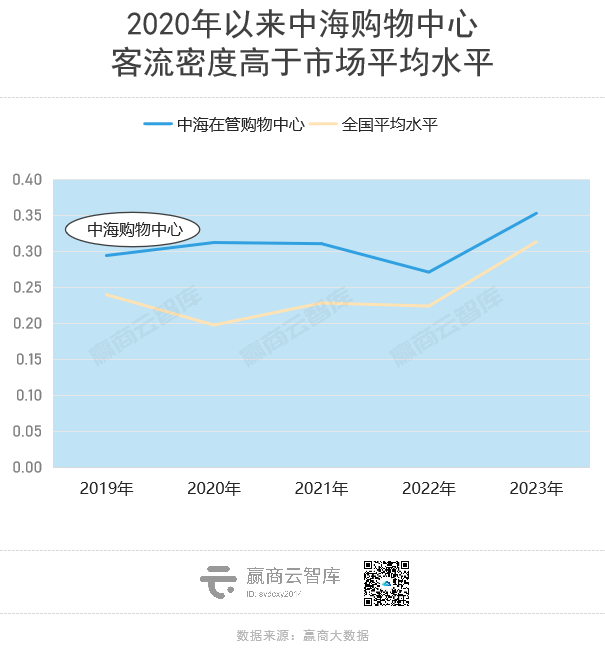

在城市运营产业群中,中海商业是强现金流的重要板块。据半年报, 2023H1中海商业业务收入同比增长11.3% 至人民币29.5亿元 (剔除期内减租影响,同比实际增长18.7%) 。

具体来看,2023年上半年,中海商业写字楼有70栋,管理规模为457万平方米;在营购物中心29个,管理面积280万平方米;拥有15家星级酒店;长租公寓布局城市13个,已开业项目超20个,已拓展总面积60.9万平方米;轻资产合同规模达227万平方米 (含意向) 。

目前,中海商业已是中国内地最大的单一业权写字楼发展运营商,而在购物中心领域,中海商业已形成完善的产品线,具备了规模增长的基础。

// 与城市运营相配套,城/荟/坊各有各的优势

在当前的城市化进程中,房企要从传统的房地产开发和销售模式转变为城市综合运营商,通过整合城市资源,提供全方位、多层次的城市服务。既要多业态在大战略上协同发展,又要在单业态上有充分亮点。

作为中海购物中心业务发展平台,专注零售商业的中海环宇商业与母公司战略上高度一致, 坚持“三主流”投资逻辑——主流城市、主流地段、主流产品 。

*三大核心产品线,环宇城占比近半

基于中海城市综合体、商务写字楼到住宅等不同投资类型,中海环宇商业经过十年的发展,逐渐形成了三大核心产品线,截至2023年年底,伴随上海真如环宇城max的开业,在营项目达30座,其中环宇城数量占比近半。

◎中海环宇商业三大核心产品线

*环宇系购物中心均位于一二线城市,大湾区项目集群已成规模

中海购物中心业务的后发优势,来自于极具策略性且高效的商业打法: 多以综合体模式整体开发 。作为多元化拓展的企业,中海利用综合体开发模式持续在商业板块上发力,推动各业态之间持续融合,形成集群优势。

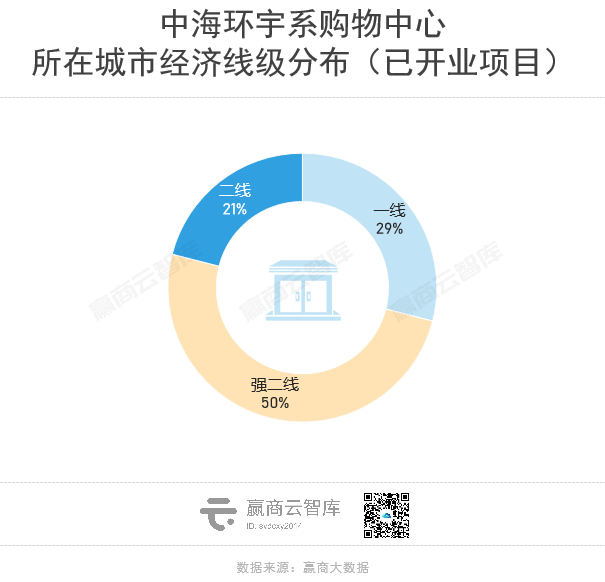

从线级来看, 环宇系购物中心全部位于一二线城市 。

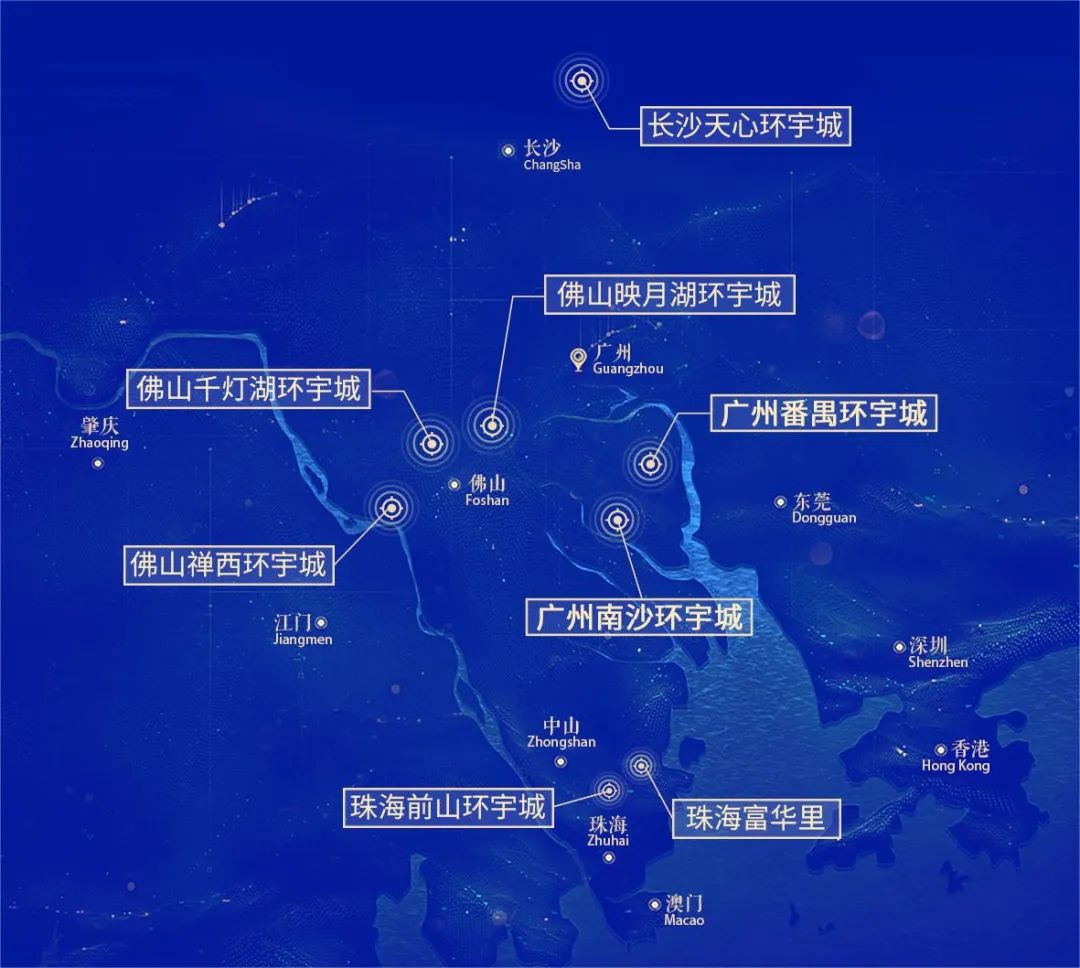

而从具体区域来看,大致为两条线:一是 长三角、大湾区、环渤海三大经济圈 ,尤其大湾区的项目集群已成规模,广州、佛山、珠海均已开业两个项目,未来还有2个待开业项目,三大经济圈市场规模大、风险小;二是 区位中心城市 ,如西部区域的成都和多省的省会城市等。

02

中海购物中心:

在规模之外打造后发优势

2.1 从「环宇城」到「环宇城MAX」,从「造MALL」到「造城」

“城市运营产业群”的商业发展赛道,非灵机一动,而是谋略之为,令中海在“后发之势”中找到了一条最优解: 以综合体模式进行整体开发,放大购物中心的协同效应 。

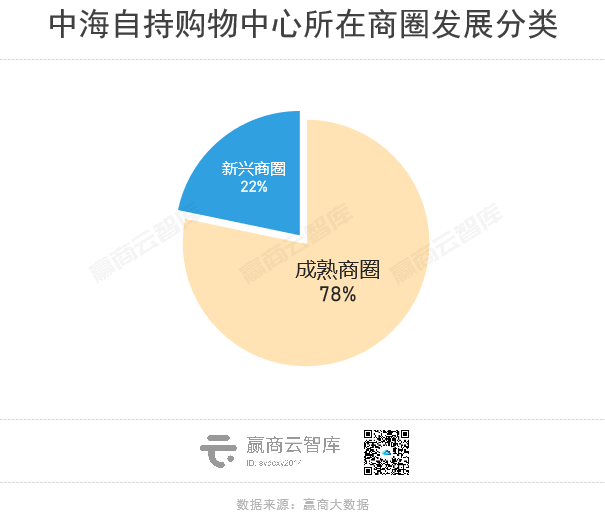

目前, 中海已开业购物中心中,多为重资产持有 ,其中约70%的自持购物中心依托综合体开发,且 近八成落位成熟商圈 ,更有多个位于城市CBD商圈或者占据地铁轨道优势。

于重资产而言,重要的是资产的质量。优质资产的背后是更低的持有风险、更亮眼的投资回报。而中海作为头部央企,有着天然的资源与资金优势,具备更丰富的核心城市开发经验,在获取优质地块方面更具竞争力。

作为多元化拓展的企业,中海 聚焦综合体模式 ,持续在商业板块上发力, 将购物中心与住宅或写字楼协同开发 。一方面,购物中心可以占据优势区位,让商业具备更强的抗风险能力,尤其是下行周期依然保持业绩韧性;

另一方面, 推动各业态之间持续融合、共享客流,形成集群优势 ,是一种非常高效的商业开发模式,加速中海商业版图逆势扩编。其中, 规模扩张的“主力”——环宇城,表现最为亮眼 。

环宇城第一个作品诞生于2013年,此后多年,深度耕耘、苦练内功。

以佛山千灯湖环宇城为例,经过7年精细化运营,项目逐渐从早期的「亲子欢聚、美食娱乐」向「潮流时尚、社交聚会、文化旅游」进阶,不断强化首店矩阵与提升多元空间氛围档次并行。尤其在主力店方面,持续发力美妆高化品牌,形成高化组团,近两年相继引入Dior Beauty、POLA、SEPHORA、CHANEL Beauty。开业以来,客流年均复合增长率5.6%,销售年均复合增长率13.5%,平均出租率99.8%以上,营业收入年均复合增长率19%,成长为了佛山商业极具代表性的顶流项目。

从2020到2023,4年间环宇城开业数量从4座增加到12座,总数翻了两倍。这期间,产品迭代也在加快,实现购物中心产品量质齐飞:

佛山映月湖环宇城开启存量商业升级改造“细功”磨炼;珠海前山环宇城、济南华山环宇城、天津梅江环宇城等新项目,从场景力、首店经济、夜经济、IP打造等全面升维产品力。

这种对商业综合体的操盘能力,以及对购物中心产品的深刻理解,也让中海凭借“后发优势”走出自己的增长轨迹:

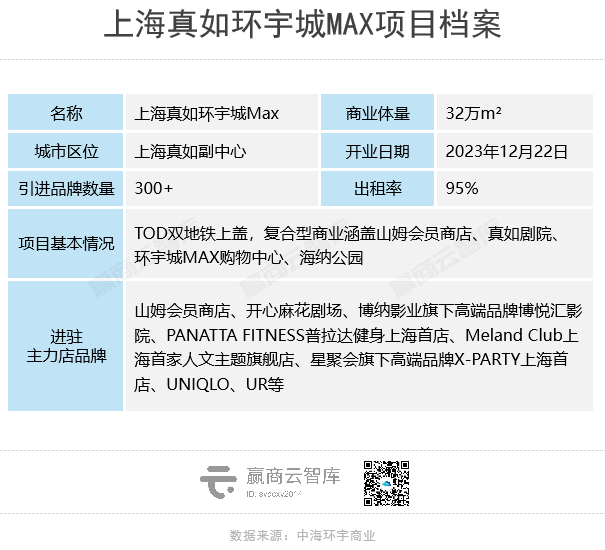

2023年底亮相的新一代旗舰之作——上海真如环宇城MAX,不光是环宇城产品线的向上进阶,更实现中海从「造MALL」到「造城」的角色转变。

上海真如环宇城MAX 立足真如核心区,总商业体量超过32万㎡ (MALL+山姆+剧场) ,是上海西北部最大的商业中心。

早在2001年,上海就初步规划了四个副中心:徐家汇、五角场、花木以及真如,其中真如副中心发展相对缓慢, 2018年,中海中环联合体拿下真如核心地段红旗村旧改项目,被外界视为推动真如发展的“重要引擎” 。

真如环宇城MAX,背靠总建面约97万㎡中海真如境综合体,包含地铁、商业、办公、公园、公寓、剧院、住宅七大业态,也是 中海在上海自持运营的最高标准城市级综合体 。

百万方的城市综合体,将吸纳的上海高端商务资源,为零售商业带来高潜力消费客群,而零售商业亦将反哺综合体,提升整体竞争力,带动区域经济和板块价值的腾飞。

区位优、体量大、品牌多、场景扩容,对运营的要求更高,真如环宇城MAX的亮眼业绩为中海的造城之路打了个好样:项目 引进300+品牌 ,其中近40%区域首店,实现 签约率95%,开业率90% 。开业三天客流超过72万人次,总销售额5718万元。开业成绩在一众新MALL中可谓傲视群雄。

2.2 跑通“存量”路径,持续扩充资产池

在购物中心增量放缓、公募REITs扩容的行业趋势下,企业纷纷寻找新的出路。在扩张方式上,中海也开拓了规模之外的高效增长路径,不断丰富、优化资产池。

近年来,中海 通过收并购等方式,接管区位及物业条件良好的低效物业,并重新改造实现快速营业,为公司创造了利润增长点 。

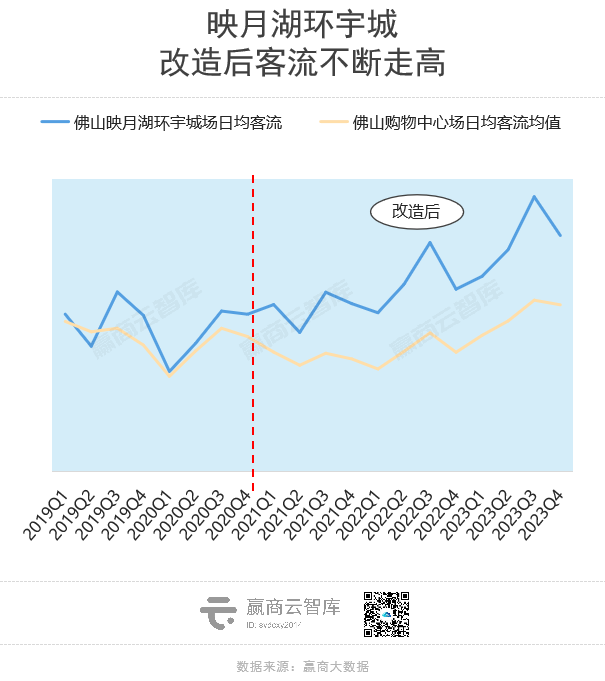

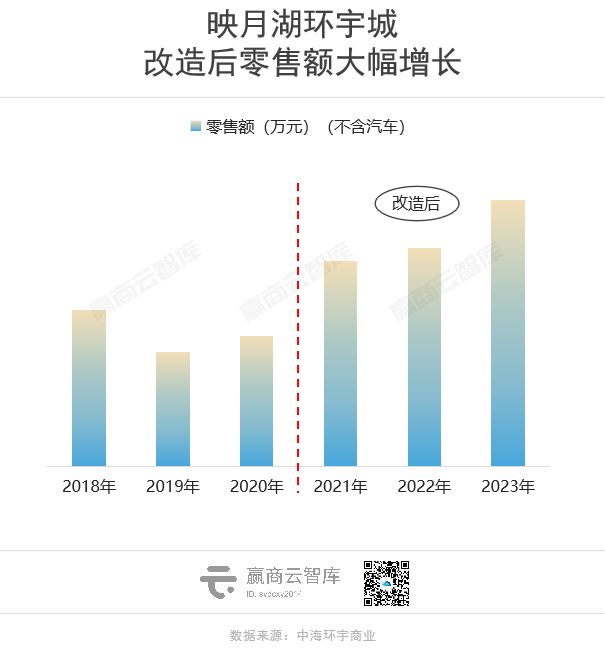

例如,中海在佛山布局的第二座环宇城—— 映月湖环宇城 ,于2020年3月完成南海怡丰城的并购,历时9个月改造,重新开业后的映月湖环宇城迎来了客流大爆发,带动项目所在地康怡公园商圈客流大幅增长,商圈场日均客流稳居全市TOP5,成为存量商业改造的“中海样本”。

回顾映月湖环宇城的改造过程,“清退低坪效空间,进行空间重构”是核心改造思路。

// 小铺划分,在利润与消费者体验之间寻找平衡点

通过重新划分商场铺位, 进行小铺分割、缩小单铺位面积 ,以此找到利润与消费者体验之间的平衡点。项目改造前,原商铺数量为189个,招调改造后商铺实际数量为232个,单铺位的平均租赁面积下降约20%,以此保障租金坪效。

这样做,可以充分利用商业空间,实现更高效的商业转化,同时仍然保证充足的铺位空间,提升消费者游逛体验。

此外,中海 将原来的零售及主力店等大铺进行切分与改造,补充小面积的餐饮及娱乐配套铺位 ,可以提升铺位租值,同时餐饮及体验业态作为线下消费的场景型业态,可以起到更好的引流作用。

// 动线优化,将“流量”转化为“留量”

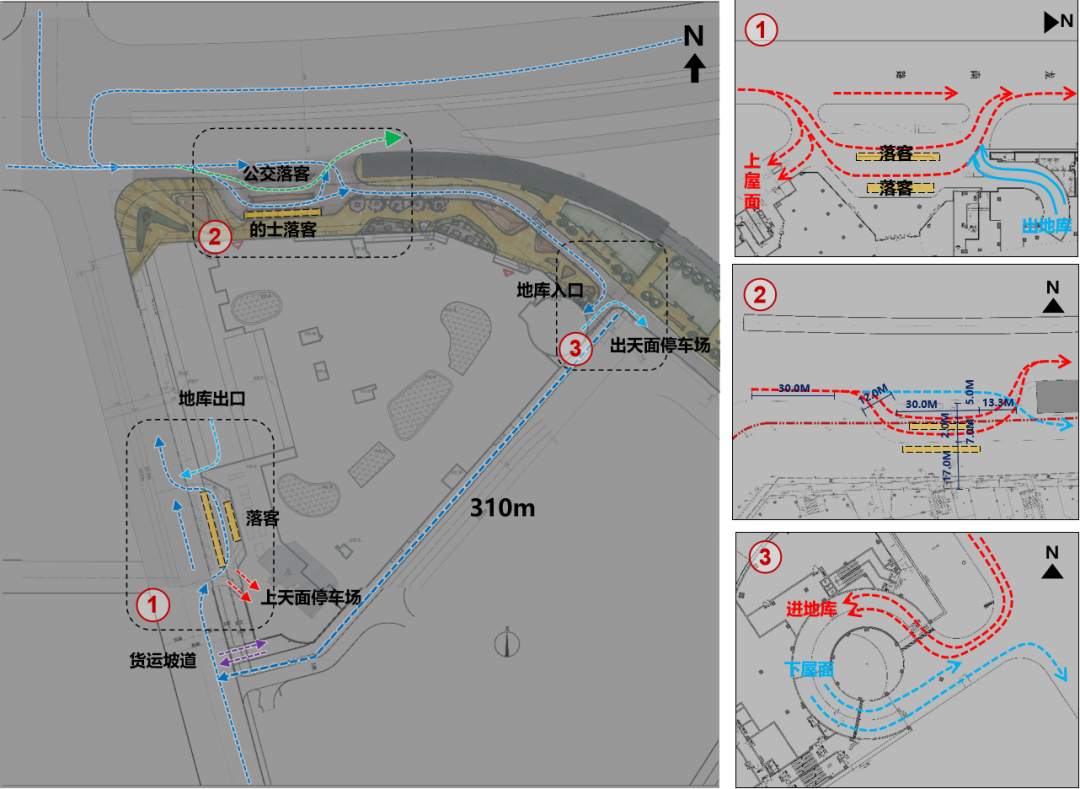

作为地产头部央企,中海工程起家,堪称最懂建筑的开发商。这种对建筑的深刻理解,令中海在商业地产的打造上更具比较优势。针对原南海怡丰城出现的人流冷区等问题,中海从外部交通及商场内部两方面方面入手,优化动线。

项目外部 :对停车场动线进行优化,将原本的一个停车入口增加为两个,解决了原商场停车难的“老大难”问题;在商场北侧增加机动车落客点,进行有效分流。优化外部交通动线,解决北侧广场环境杂乱问题,从安全性和便捷性两方面解决消费者出行问题。

◎项目改造前后的停车场动线对比

第二,项目内部 :中海大刀阔斧调整商场主动线,打通空间连续性、提升可逛性,以延长消费者的停留时间。例如,四层改造前为C型动线,有明显的客流冷区。为打通环形动线,中海引入简餐、体验、文创等业态,打造为中环街主题街区,连接南北中庭,成功实现客行动线闭环,提升可逛性。

◎项目四层改造示意图/项目改造前后的主题区域

改造后的映月湖环宇城,取得了亮眼的业绩增长:

1、通过小铺划分,提高项目坪效,带动项目收入增长,映月湖环宇城开业三年以来项目营业收入年均复合增长率超30%;

2、通过动线优化,改造客流冷区、补充引流业态等,客流持续增长,同时带动零售额的增长,2020-2023年零售额成功翻一番。可以预见,该项目未来增长曲线依然可观。

映月湖环宇城的成绩,展现出中海对购物中心较强的操盘能力。以此为样本,中海提升了对未来并购项目的信心,为中海环宇商业的规模扩张作出良好示范。

2.3 夯实大湾区发展优势,“轻重结合”深耕进驻城市

随着企业运营实力的进阶,中海在布局项目较多、品牌认知良好的优势之城如成都、佛山、广州等城市锁定核心优质地段, 加密布局轻资产,进一步扩大中海环宇商业的品牌影响力 。

2022年9月, 中海首个集中商业轻资产项目——成都铁像寺水街二期 开业,中海环宇商业借此深入成都核心腹地大源商圈。在此之前,中海已在成都布局3座购物中心。

在大湾区市场,中海环宇商业 以“8年8 MALL”的速度迅猛发展 ,各项目经营稳定向好,长期占据城市购物中心热门榜、好评榜前列,俨然成为中海环宇商业业务发展的“主场”和“大本营”。

夯实区域优势,中海环宇商业以“轻资产”方式加速深耕大湾区。2023年5月,中海环宇商业与广东东基投资控股签约,以轻资产方式落下佛山第三座环宇城-禅西环宇城。2023年9月,第一座轻资产的环宇城-中国铁建·南沙环宇城开业,以招商率约95%、开业率约92%、汇聚超70%广州/南沙首店的成绩引发瞩目。

同时, 依托于母公司的重资产开发,中海环宇商业依然在源源不断斩获一二线城市核心地段优质商业储备 ,如广州的亚运城广场二期、上海徐汇西岸项目、武汉汉阳项目等。

策略性的扩张方式,帮助中海在规模之外坐拥资产增值与品牌沉淀,以实现中海环宇商业的可持续增长。

随着公募REITs真正落地,购物中心回归商业本质,企业追求有质量的增长将会更加迫切。

作为中海“明天”业务发展的主力军,中海环宇商业正在逐步构建自身强运营、强品牌、强资管的发展体系,持续赋能大中海商业生态圈。 未来,具有成长性的优质商业资产,才能斩获资本市场机会。 中海环宇商业的潜力,值得期待。