SHEIN上市陷入困境 问题到底出现在哪里?

作者/番茄酱

出品/新摘商业评论

1月25日,据彭博社消息,SHEIN的投资者正试图在私募市场交易中折价约30%出售股票。有知情人士向彭博社透露,希音的投资者对公司的估值已经低至450亿美元,远低于SHEIN去年5月份一轮融资中约660亿美元的估值。据媒体报道,即使在如此低迷的价位,他们也很难找到买家,这加大了估值进一步下跌的可能性,那么SHEIN上市陷入困境,问题到底出现在哪里?

上市路难,SHEIN“急在哪里”

结合SHEIN最近接连被声讨的事实,以及上市路上的坎坷,不难理解SHEIN这次着急的原因。去年年末,Temu再诉SHEIN“二选一”,以长达100页的诉讼文件对SHEIN“蓄力猛击”。

据北京日报报道,2023年12月14日,Temu向美国哥伦比亚特区法院提交了诉讼文件,具体指控包括,SHEIN采用“黑手党式”的手段非法留置供应商,盗取平台商业信息,威胁中小商家二选一,向版权机构发起数以万计的虚假恶意投诉,以及滥用美国法律体系扰乱市场等。

一波未平,一波又起,不止是二选一指控,在业内,各方关于SHEIN“不讲武德”的声讨不在少数。

1月16日,优衣库母公司迅销有限公司在官网发布公告称,优衣库已于2023年12月28日向东京地方法院对SHEIN日本公司在内的SHEIN旗下三家实体提起诉讼。原因是公司确定SHEIN销售的仿制品的形式与其自有产品“饺子包”非常相似。公司认为,这一举动违反了不正当竞争防止法。

频繁陷入各方纠纷,很难不让资本市场质疑其合规性。

而另一方,SHEIN还在准备“最后一搏”——据彭博社透露,SHEIN正筹备赴IPO,希望获得高达900亿美元的估值。

SHEIN何以处于如今四面楚歌的境地?事实上,“二选一”的背后,是SHEIN本身积重难返的结构性弊端,而一旦这种结构和“急于上市”的目标绑定,就仿佛一辆加速列车,在失控的路上狂飙突进。

SHEIN被指控或不择手段威胁商家、侵犯知识产权背后,是SHEIN正在加速多品类、平台化转型,以获得更多上市“议价筹码”。

近期,SHIEN的上市路并不顺,据CNBC报道,SHEIN申请在美IPO后,其立法机构加强了对SHEIN的审查。

尽管如此,SHEIN并没有放弃希望,而更像一个不断往桌子上添加筹码的赌徒,试图从业务上做出突破。

去年9月,全球贸易分析公司ImportGenius的数据显示,SHEIN正在将更多低价服装和家居用品从中国发往美国仓库,以加快购物的物流时间,不难看到,SHEIN此举是在对标亚马逊,试图补齐物流短板,复刻亚马逊“从单品类到平台”的飞跃路径。

而在这个过程中,全品类供应链不足、原创能力差、基建薄弱问题等暴露,不得不拉拢更多商家与之深度绑定。去年6月,SHEIN发布了“希有引力”百万卖家计划,称在未来三年帮助全球10000个卖家,年销售额突破百万美元,9月,SHEIN推出全国500城产业带出海计划,试图进一步壮大自己的商家矩阵。

然而,对商家来说,SHEIN并不是最优选择。事实上,很多优质商家把SHEIN当“备胎”。

首先,SHEIN此前专攻服装,在非服装类产业带不占优势,相比长短板不齐的SHEIN,商家明显更喜欢亚马逊等综合平台;而在服装品类上,SHEIN给行业“短平快”的印象仍根深蒂固,无法在一时半会内完成转型,这自然让很多注重调性与长期品牌建设的商家望而却步。

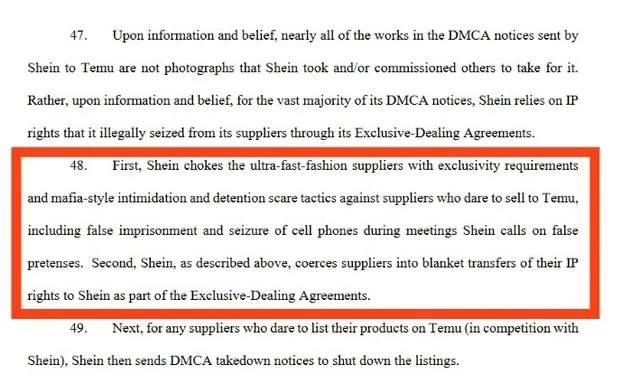

“文的不行来武的”,这或许是SHEIN走上“黑道”、逼迫商家“二选一”的原因之一:根据Temu的诉讼文件,SHEIN以配合内部反腐、解决运营困难、商讨潜在合作等名义,将合作商家骗到SHEIN位于广州的办公室;有童装商家透露,在SHEIN总部位于24层的办公室里,自己遭遇四位SHEIN法务审讯。

审讯过程中,SHEIN员工非法没收了商家的手机,并非法导出了商家店铺所有的微信、支付宝等交易记录;同时,商家被迫强制在文件上签名,否则不能离开办公室,文件长达几十页,条款包括商家的商品版权归SHEIN所有,承认Temu店铺中的产品属于SHEIN等。

若属实,则说明SHEIN明显“急了”——归根结底,是利润不断下滑下,其模式本身面临危局。

新模式的危机与烦恼

事实上,SHEIN如今陷入的众多困境,归根结底,都是最深层次的结构问题,也就是其“小单快反”模式的弊病。这种危机最直接地体现在营收上,据报道。

2021年,SHEIN营收为157亿美元,其年增长率从2020年的250%跌至57%,呈断崖式下跌;2022年,SHEIN净利率进一步下滑到3.2%,营收增速放缓至52.8%,同时,净利润也大幅缩水,从2021年的11亿美元缩减至2022年的7亿美元,下滑达36%。

2023年5月的G轮融资中,SHEIN的估值从近1000亿缩水至600亿,可见市场对其前景并不乐观。

时也,势也,SHEIN“小单快反”模式风光不再,离不开时代的变迁。

在早年间,SHEIN通过小批量生产的方式,“设计——生产——推向市场”短期内一气呵成,大量上新的SKU让其走在快时尚前沿。据业内人士介绍,SHEIN服装的生产周期在7~8天,而ZARA的生产周期是SHEIN的两倍,SKU却仅为SHEIN的一半。

同时,SHEIN早年走的是薄利多销路线,依靠我国广州一带低成本、高效率的供应链优势,在ZARA定价为30~40美元时,SHEIN的产品定价不到20美元,这让其迅速打开海外下沉市场。

然而,在存量竞争时代,海外市场饱和度已经达到一定水平,用户增长速度放缓,SHEIN无法再依赖新增用户来支撑薄利多销模式,近两年,SHEIN向东南亚开疆拓土,相继在泰国曼谷、菲律宾马尼拉和新加坡推出了快闪店,但收效甚微。

另一边,SHEIN模式的弊病却不断暴露,其中最明显的就是原创能力不足。巨大的SKU背后,SHEIN的原创设计能力跟不上,还接连陷入抄袭纷争,进一步损害了SHEIN的品牌形象。

2023年6月,三名平面设计师向美国加州联邦法院提交了长达 52 页的诉状,声称SHEIN在未经同意的情况下窃取并出售了其创意作品的精确副本,还参与了系统性和犯罪性的版权侵权行为,严重违反了《诈骗影响和腐败组织法》。

再往前回溯,从ZARA、H&M、UGG等大品牌到小众设计师,都曾指控过SHEIN侵权。根据《华尔街日报》的调查,过去三年中,SHEIN在国外面临至少 50 起涉嫌版权和商标侵权的联邦诉讼。

SHEIN不是没有在原创上做过努力,然而却不那么有诚意:2021年初,SHEIN推出了的“SHEIN X 设计师” 活动,意在扶持原创设计师,并在当年内与1442位原创设计师建立了合作,然而,据计算,2021年每位设计师平均分得仅有1000美元。在这种“巨额资金扶持下”,能为SHEIN注入多少原创力可想而知。

从中可以看出,SHEIN过于心浮气躁,无法从自身找原因,静下心解决实质问题。无论是逼商家“二选一”、让渡版权,还是接连陷入版权纠纷,都是SHEIN陷入了与商家、行业的零和博弈怪圈,为短期利益铤而走险,又让SHEIN接连陷入舆情,并进一步损害了SHEIN的品牌形象,让其向高端化转型难上加难,也进一步“失去人心”。

“暴发户”SHEIN的时代违和感

对SHEIN来说,或许有点偏离这个时代:在ESG、安全、环保等方面,SHEIN同样四面楚歌。

在ESG时代,SHEIN显现出不合时宜的“不正确感”,这本质上是快时尚模式和环保本身不可调和的冲突。在2021年,劳工观察组织Public Eye在一份调查报告中指出,SHEIN使用的部分工厂是不符合ESG标准的。有工人表示,他们每周工作75小时的工作,每月只有一天的休息时间。

同年,据路透社报道,SHEIN在官网中声称获得了国际标准化组织(ISO)认证,且符合SA8000等国际组织制定的严格劳工标准,但ISO和制定SA8000标准的社会责任国际组织(SCI)都否认曾这一点。同时,SHEIN没有按照英国和澳大利亚法律要求,在官网完整披露相关供应链信息。

而Public Eye曾在调查了SHEIN的代工厂后,指出这些工厂存在违规存放易燃物、工人超时加班等问题。

如今看起来,SHEIN更像是一个乘我国制造业红利与时代东风,迅速崛起的“暴发户”形象。可惜,追风口、赚快钱的时代一去不复返,在品牌竞争时代,SHEIN显得愈发捉襟见肘。

同时,其他后起之秀来势汹汹,也让SHEIN危机感加剧。同样是来自中国的供应链,TikTok、Temu的入局让SHEIN失去了一家独大的优势,为此,SHEIN选取饮鸠止渴的方式与行业抗衡,而上市则成为了SHEIN“改变命运”的执念,并在这个过程中进一步背本逐末,被路透社爆出“SHEIN创始人考虑改变公民身份,加入新加坡国籍”等一系列操作。

然而,这并不是长期主义之道。正如金杜律师事务所合伙人靳庆军律师所言,中国企业在发展壮大之后开始出海,进军全球市场,符合商业逻辑。选择投资环境好的国家或地区,作为全球化大本营,无可厚非。但企业需要意识到,中国拥有全球最大的用户群体,拥有全球最完整的工业体系,把根留在中国,对企业来说也是至关重要的。

归根结底,是SHEIN缺乏积淀,又急于上市,才会把自己推向舆论漩涡、架在火上烤。正如《潜伏》中晚秋那句:“走要走大道,大道上风景好。”如果想破局,SHEIN只有先走出零和博弈怪圈,走向”风景更好”的正道。