投资虽冷寂,但品牌们开年“卷”得热火朝天

文|Bale

2月消费市场,投融资虽然冷寂,但自复工后这半个月起,品牌们已经在开年便“卷”得热火。

投融资方面,据iBrandi品创不完全统计,2024年2月,新消费市场发生12起投融资项目,金额约为3.36亿元。其中4起未披露集体金额,分别为:炸串连锁品牌「夸父炸串」、无糖餐桌调味料研发商「爱乐甜LeSweet」、本土高端香水香氛品牌「观夏 to summer」和科技母婴品牌「熊猫布布」。

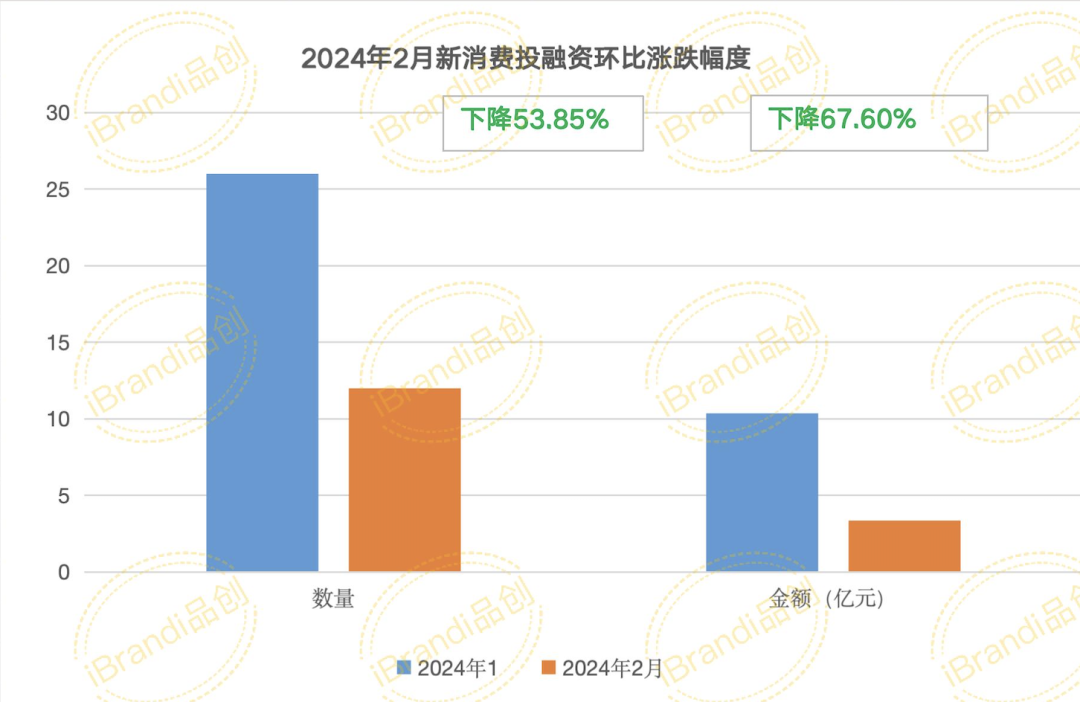

环比2024年1月的26起,10.37亿元,数量跌幅为53.85%,金额跌幅为67.60%。

(图:2024年2月新消费融资数据环比涨跌幅度)

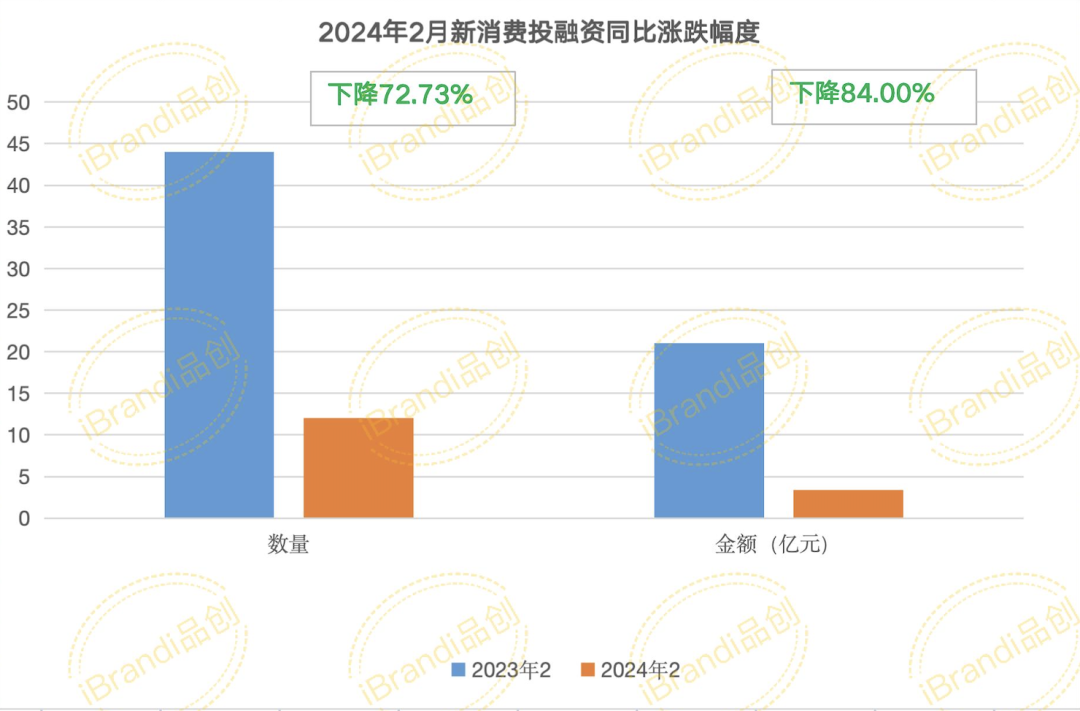

同比2023年2月的44起,21亿元,数量跌幅为84.00%,金额跌幅为72.73%。

(图:2024年2月新消费融资数据同比涨跌幅度)

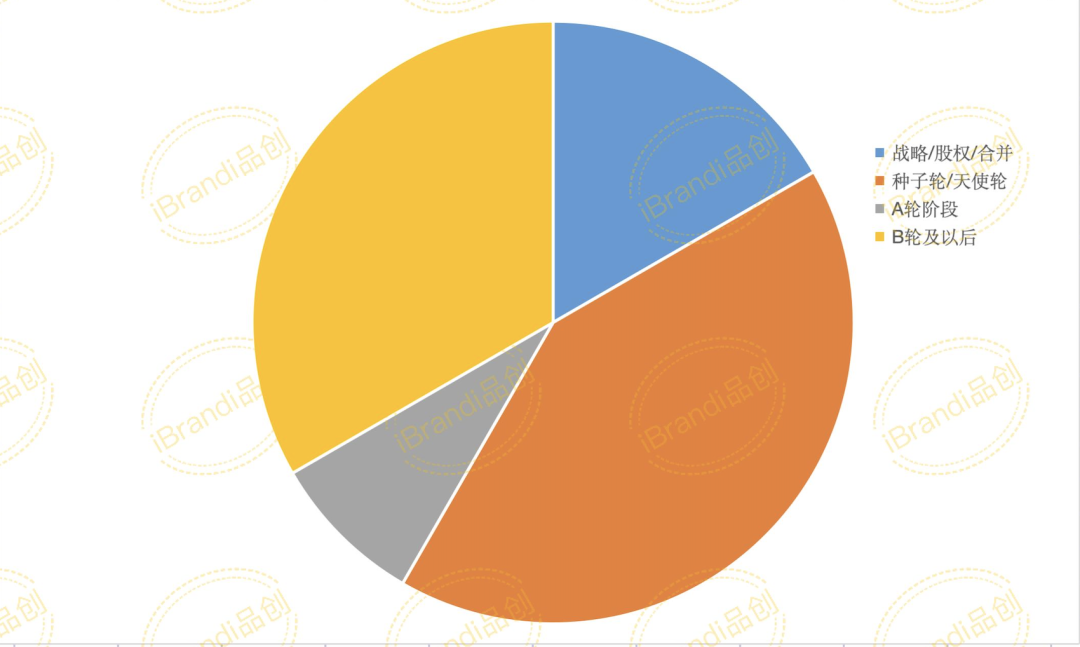

融资轮次方面,除了5起种子轮/天使轮,B轮及以后项目发生了4起,A轮阶段1起,还有2起发生在战略融资阶段。

(图:2月不同轮次融资对比)

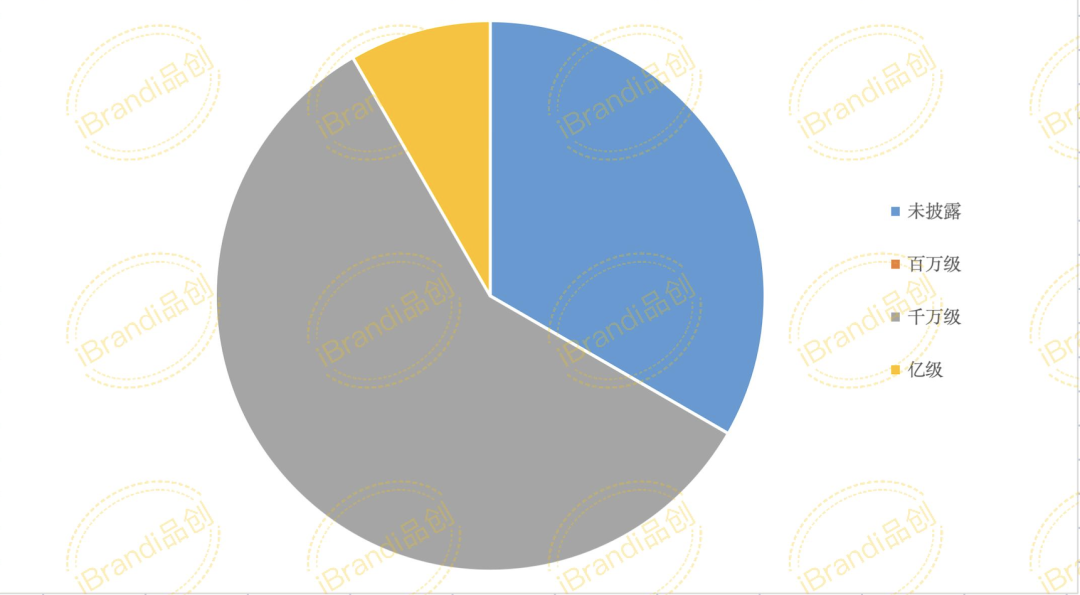

融资金额方面,除4起未披露项目以及1起过亿外,剩余7起均发生在千万级阶段。

(图:2月不同融资金额对比)

唯一一起过亿项目,是已经赴港IPO的沪上阿姨。

具体到2月投融资细分赛道情况,食品赛道发生6起,连锁餐饮与“健康”依旧是重点。

健康食品方面,无糖餐桌调味料研发商「爱乐甜LeSweet」与健康养生品牌「JUZTLAB草本未来」完成融资。

「JUZTLAB草本未来」是基于中医药食同源的高附加值健康养生品牌,以中医草本为核⼼,针对25-34岁年轻人群的生活场景提供养生产品解决方案。

“药食同源”近两年一直是一个热门概念与赛道,但近一年来,相比早期踩在风口上起来的品牌,近两年,风口慢慢从“西式养生”转换为“中式养生”。

据《2023抖音健康生活新范式白皮书》显示,2023年1-6月,抖音医疗健康的相关短视频创作超过1亿条,其中中式养生热度很高,#药食同源#、#去中医馆买酸梅汤是什么体验#等相关话题频上热搜。在淘宝直播“新健康消费”类目中,90后和Z世代的成交额占比也从2018年年的34%上升到2020年的50%。

「JUZTLAB草本未来」走的便是“新中式养生”的路子。比如,其目前已上市的JUZT系列产品应用古方均来自于《神农本草经》、《证治准绳》、《伤寒杂病论》等医学名典。

iBrandi品创始终认为,如果一定要在投融资市场找到一个确定性的“风口”,那挂靠在大健康赛道下的健康食品当然不让。

只不过,相较于竞争凶猛的代餐、功能性食品等“常规性”健康产品,当下再想入局的品牌,无疑要“见缝插针”,找到相对空白的赛道。

事实上,通过梳理近一年来关于健康食品投融资项目,在iBrandi品创看来,除了像「JUZTLAB草本未来」这样的“新中式养生“外,包括低GI食品在内能提供“精准健康”产品的品牌,以及解酒药这种“精准功能”的产品或许还有入局机会。

至于连锁餐饮方面,「夸父炸串」的融资让炸串这一品类再次出现在市场视野中。

2月26日,小吃连锁品牌「夸父炸串」宣布完成B轮融资,本轮由愉悦资本、绝了基金联合领投,不二资本和老股东华映资本跟投,蔚澜资本担任独家融资顾问。至此,「夸父炸串」已完成近5亿元人民币融资,成为近年小吃连锁总融资额最高的品牌。

在宣布融资之际,「夸父炸串」同时宣布启动“3亿盟想家计划”,即公司将投入超1亿元补贴加盟商,超2亿元品牌营销预算,全面提升加盟商服务质量,进一步扩大夸父炸串的市场份额。

「夸父炸串」创始人袁泽陆给品牌定下了2024年5000家门店的扩张目标,在他看来,“2024年将成为炸鸡炸串赛道的元年。”2023年,「夸父炸串」前段销售额是21亿元,连续三年同店同比增长在18%-20%左右。

小门店+大品类+数字化全供应链,或许下一个万店连锁会出现在炸串品类。

饮品品牌本月只有「旗木咖啡」与「沪上阿姨」两期项目披露完成融资。但正如开篇所说,投融资虽然冷寂,可品牌们开年后的动作并不“冷”,尤其是咖啡与新茶饮玩家们。

新茶饮赛道,继古茗、蜜雪冰城、茶百道等品牌后,「沪上阿姨」也加入了“新茶饮第二股”的赛事中。

而这些“新茶饮第二股”预备军中,都在自家招股书中用了一些“最”来展现自身优势,如古茗称其是“二线以下城市”大众现制茶饮中占比最大的品牌,沪上阿姨称其为“按全系统门店数目计算,沪上阿姨是中国北方最大的中价现制茶饮店品牌”。

而无论是古茗还是沪上阿姨、茶百道,关于上市后的发展战略也几乎一致,即进一步扩张。

古茗提出,扩张门店网络,巩固行业领导地位,包括提高已进入市场的门店密度以及将门店网络拓展至新的市场,其在全国尚有19个省份尚未建立布局,将策略性地进入已建立布局的省份相毗邻的省份。

沪上阿姨表示,“计划继续扩张,透过进一步渗透中国现有市场来复制我们的成功,并向更多下沉市场扩张。”

茶百道在“扩张计划”中认为,中国的低线级城市(即二线、三线、四线及以下线级城市)仍存在较大市场空间。品牌拟进一步对二线及以下线级城市进行门店加密,优先加密潜力商圈等战略区域。

海外地区的扩张也一并纳入到计划中,而东南亚是大部分品牌的首选。

“拼规模”新茶饮品牌们的关键词,而与此同时,“连锁新茶饮第一股”奈雪的茶也在开年搞了一个大动作:调整加盟策略(奈雪的茶调整加盟策略:直降40万,提供6万补贴,进一步下沉)。直白来讲:降价并给予加盟商补贴,同样瞄准了下沉市场。

据GeoQData品牌数据显示,2023年1月至12月初,全国县域新开连锁茶饮门店超过9000家。显然,新茶饮从价格战走向了下沉战,且厮杀程度也会比一二线城市还要激烈。

至于咖啡赛道,关键词依旧是瑞幸、库迪、价格战。

关于低价策略,9.9为瑞幸带来了更多用户,但另一面,也让瑞幸牺牲了自身盈利能力。

2023年Q4,瑞幸当季营业利润为2.13亿,较上年同期的3.13亿元下降32%。Q4的营业利润率为3.0%,低于2022年同期的8.5%,也低于2023年第二、三季度的18.9%、13.4%。

而在瑞幸似乎不再贪恋价格战之时,库迪似乎看准了这是一个机遇,打算把9.9一杯的活动进行到底。

2月26日,库迪咖啡宣布在全球门店数达到7000家之际,开启“好咖啡全场9.9不限量”促销活动,该活动为期三个月。活动期间,除交通枢纽和旅游景点等少数门店外,其余全部门店全场饮品9.9元促销,不限品类和数量。

《2023中国城市咖啡发展报告》显示,2022年中国咖啡产业规模为2007亿元,预计2025年将达3693亿元。

对于咖啡赛道来说,低价成潮、连锁狂奔、下沉厮杀……价格战会“缩水”但或许不会停止。

投融资会越来越冷淡,但消费会越来越热闹。

1、该融资数据由「iBrandi品创」不完全统计,由于新消费涉及面较广,故可能存在统计遗漏情况;

2、融资时间以媒体披露时间计算;

3、数据来源:36氪、IT桔子等互联网信息及品牌投稿,由iBrandi品创整理制图,图片及数据引用需写明来源。

4、对于向市场公开金额的融资,计算中用实际数字。对于没有公开的金额融资,部分融资额数据为估算值,计算方法如下:模糊金额处理:数十万=50万;数百万=300万;数千万=3000万;亿元及以上=10000万;千万级=1000万;百万级=100万。