一季度同比减少20余起投融资,哪些赛道拿到了钱?

作者 | 王梓旭

编辑|童洁

图片来源 | 视觉中国

在刚刚过去的一季度,消费行业投融资似乎有些低迷。

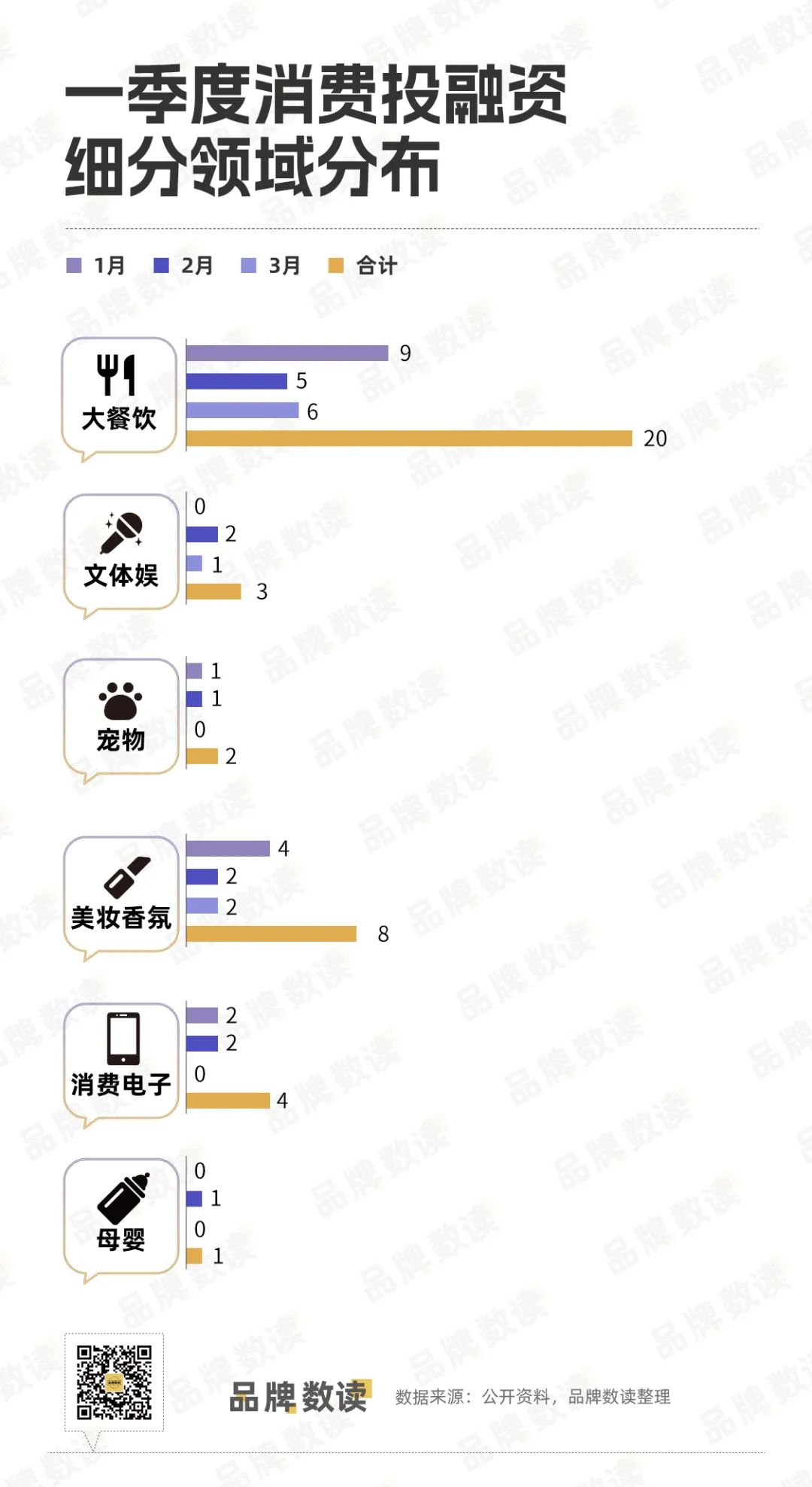

据品牌数读不完全统计,一季度消费行业共有38起投融资事件,仅为去年同期的6成左右。具体来看,大餐饮依旧是最吸金的赛道,融资数量占比超过了一半;其中茶饮和咖啡照比同期有所缩水,小吃快餐则成了新顶流;服饰行业“熄火”,美妆香氛则又有了更多关注。

说明:本文所指消费行业圈定范围大致为餐饮、食品/零食、服鞋、美妆护肤、商超/生鲜/便利店、母婴用品、宠物、健身美容、潮玩、珠宝饰、家居家用品等核心业态,本次统计更聚焦线下品牌。

此外,文体娱中瑜伽和健身又有了新的融资动态,而消费电子领域中多家AR、XR设备厂商受到资本关注,拿到了大额投资。

注:A轮(含Pre-A及A+轮),其他轮次同理

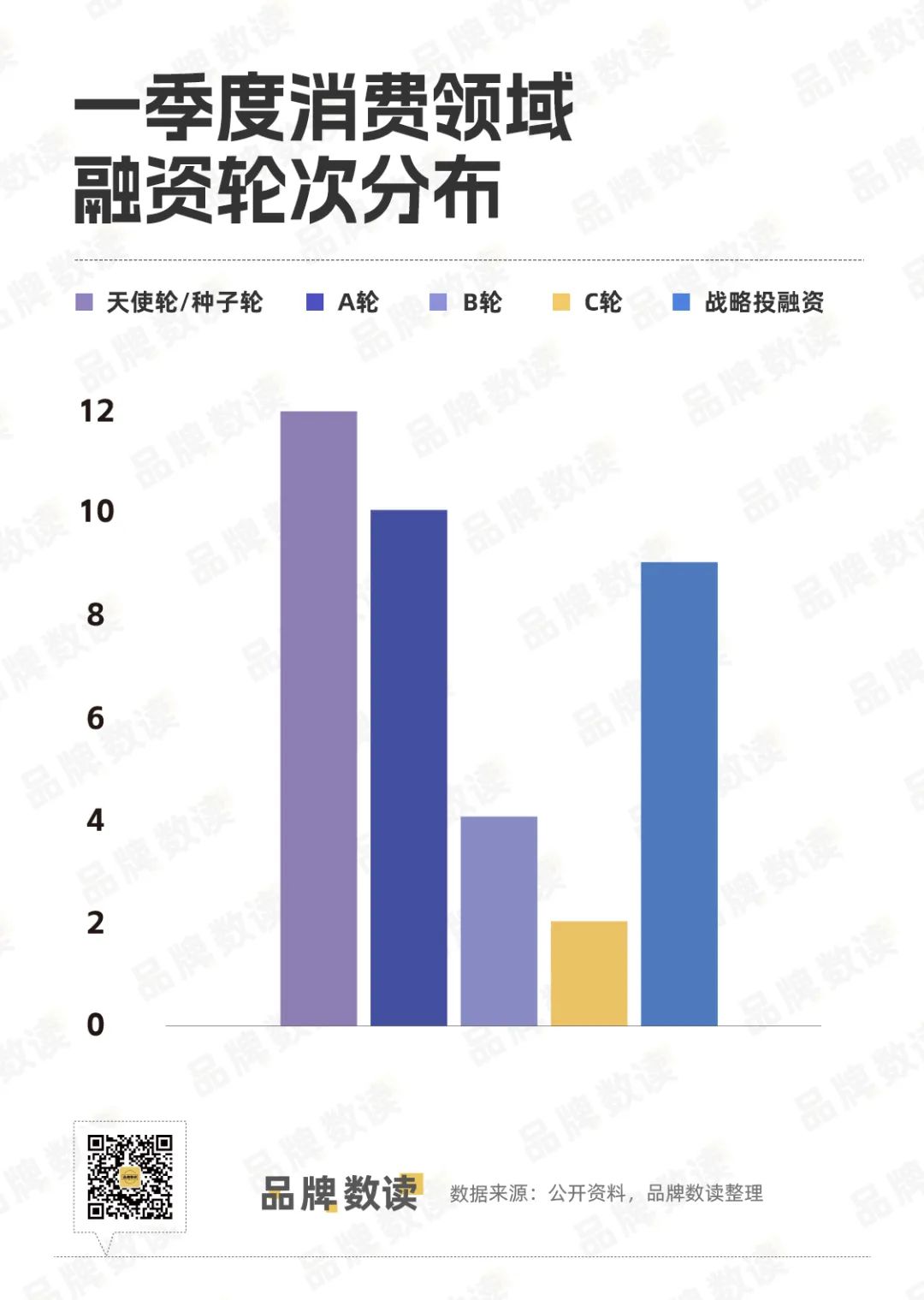

从融资轮次来看,大部分项目都发生在早期的天使轮、种子轮和A轮,占比接近60%,如今投资趋于理性,不少投资机构更倾向于在早期介入有潜力的品牌,助推其快速扩张。此外,战略投资的占比也较高也超过了20%。

虽然多个行业都有融资事件发生,但最活跃的还要数餐饮赛道。

1

格局已定? 茶饮咖啡融资缩水

一季度茶饮、咖啡投融资事件仅为8起,而去年同期仅咖啡就有14起,加上茶饮共计23起,火热程度远高于今年一季度。

在咖啡的三起投融资事件中,比星咖啡相对更具知名度。1月时,比星咖啡宣布成功完成数千万元A轮融资,由正煊资本领投,顺为资本跟投。此轮融资将主要用于人才招募、多区域发展布局、品牌营销传播与推广。

据悉比星咖啡成立于2020年,曾于2022年获得顺为资本数千万元的天使轮融资。其主要以精品咖啡小店加盟为商业模式,据窄门餐眼数据显示目前共有140家门店。

有业内人士分析,如今咖啡行业融资较少一方面是没有好的标的,另一方面也是行业竞争加剧,新品牌很难从产品等方面做出差异化。

事实上,咖啡行业价格战打了一年,已经有不少咖啡品牌受到影响,同时许多品牌也被迫加入其中,虽然库迪和瑞幸对9块9都有所松口,但上述业内人士表示,低价仍将持续很长一段时间。

仅从投融资事件上看,茶饮要比咖啡更活跃一些。这或许与行业持续的热度有关,特别是随着霸王茶姬、茉莉奶白等品牌快速扩张,新涌现的鲜奶茶品牌越来越多。

而另一个重要原因是,曾经的果茶品牌纷纷涌向港交所,今年以来古茗、沪上阿姨、茶百道(补充材料)都递交了招股书,显然茶饮领域的格局正在逐渐稳固。不过,沪上阿姨这一轮融资较为特殊,有业内人士表示主要是为了抬高估值,没过多久沪上阿姨就港股递交了招股书。

因此有业内人士认为,以鲜奶茶为主的品牌正在拉开下一个茶饮行业创新的大幕,同时他也认为虽然行业在头部在行程,但仍会有新机会出现。

2

都去商场逛B1? 小吃快餐正成新顶流

与茶饮咖啡价格相近且格局未定的小吃快餐成了资本的心头好。

一季度餐饮类目中共有11起投融资事件,炸串、炸鸡、拌饭等轻型餐饮品牌获得融资,从融资轮次上看也多处于早期的天使轮及A轮。新一轮经济周期下,客单价较低的小吃显然更受青睐。

其中,夸父炸串与日前宣布完成B轮融资,由愉悦资本、绝了基金联合领投,不二资本和老股东华映资本跟投,蔚澜资本担任独家融资顾问。至此,其已完成近5亿元人民币融资,成为近年小吃连锁总融资额最高的品牌。

事实上,有受众广、SKU数量可控、适用场景广泛、营业时段不受限、原材料可配送等特点,具备“万店基因”的品类还有不少。比如拿到融资的中式炸鸡品牌脆鸡日记,还有我们曾报道过拿到融资的老韩煸鸡,以辣子鸡为主打正在快速开店扩张,目前已经有超过120家门店。

此外,地域特色的餐饮品牌更受青睐。如正经八板皮皮王正是西北特色小吃,该品牌主推产品包括招牌辣子擀面皮、秘制烂面筋、腊汁肥瘦肉夹馍、麻辣串串香、鸡汤酸辣粉、面皮面筋两和。

越辣越有黔成立于2022年10月,总部位于广东广州,拿到了中庆投资(深圳)旗下科睿创投基金A轮1500万元战略投资。而其就是以贵州菜系为主打,目前旗下拥有“有黔辣羊肉粉”“酸国志酸汤火锅”“樽飨”等品牌。

近期,贵州风味大火,或涌现新品牌或增加新菜品,对此有业内人士认为,贵州菜所代表的酸辣又与川菜的麻辣、湘菜的香辣形成差异,具备了特色化竞争力,更容易被如今的消费者接受。

有业内人士认为,行业仍处于恢复当中,如今以加盟为主的轻量型茶饮、小吃等品类快速恢复,正贴合了当下市场环境,而重餐则仍需要时间。

3

香氛热度持续 护肤再受关注

美妆香氛类目迎来回暖,今年一季度的投融资事件有了较大的增幅。

近几年彩妆式微,功效护肤类产品的销量则一路攀升,根据艾瑞咨询的测算,我国功效护肤品市场将在2023年达到589.7亿。而这些也反映在资本端,一开年水之蔻就获得了青锐创投的数千万元A轮独家投资。

科技护肤品牌KEY iN获得品牌管理公司若羽臣数千万元融资,此轮资金主要用于产品研发和实验室建立,KEY iN在此前一年即获得若羽臣千万级天使轮融资,并与后者进行了产业技术方向的战略合作。

然而实际上,功效护肤前景美好,但需要较高的生产门槛,需要有强大的医学背书和极高的生产环境,还需要合规资质加持,所以对于想要入局的品牌来说这一赛道的门槛并不低。

一季度香氛共有3起投融资事件,其中观夏、闻献等品牌皆拿到融资。近日,欧莱雅集团60年来首次在财报中披露对外投资事件,宣布对中国香氛品牌观夏进行少数股权投资。由欧莱雅中国旗下上海美次方投资有限公司进行,对于这笔投资,欧莱雅集团首席全球增长官费博瑞强调,“这是欧莱雅集团2023年在北亚市场最重要的投资之一” 。

今年开年,闻献同样获得了新的融资,由国际新奢美妆品牌集团USHOPAL领投。2022年,闻献也曾获得欧莱雅的投资。在3月时,拂若里INSIDEFLOW宣布完成数千万元Pre-A轮融资,由昌赛基金独家投资,定位东方哲思香水香氛品牌。

近年来香氛赛道融资频发,对此有观点认为,中国香氛市场正在经历一次史诗级的变革,国际大牌“统治”中国香氛市场的现象成为过去式,未来,中国本土品牌有望与国际品牌“平分天下”。尽管这样的说法为时尚早,但无可否认的是,一笔笔交易正将国产香氛品牌推上风口。

4

健身行业获融资 消费级AR眼镜等拐点

一季度文体娱类目共有3起投融资事件,其中两起与健身有关。

在过去的2023年,多数人提到健身房最先想到的大概是关店、跑路,一兆韦德、梵音瑜伽等多个知名品牌的接连闭店也引发行业关注。一季度,行业终于传来些许好消息,一家健身房品牌和一个瑜伽品牌拿到了融资。

据悉,威尔士日前披露完成战略融资,本轮融资由奢侈品集团路威酩轩(LVMH)旗下基金L Catterton于去年年底进一步注资。

此前威尔士也有不少负面消息,去年部分地区威尔士健身房被传出暂停营业,还被媒体报道存在“转卡理财”、会员信息保护不力等问题。融资有利于稳定威尔士的后续发展,不过由于其采用直营模式,同时采用年付费的方式,一旦售卡不如预期,依然会面临经营压力。

另一家拿到融资的则是瑜伽品牌,据悉本次拿到融资的卡莫瑜伽除了线下场景,还有包括解压助眠的头戴冥想环、AR眼镜等AI硬件,有助于形成差异化,随着健身行业的渗透率增加,行业正在走向细分,瑜伽馆等品类开始冒头,事实上多数瑜伽馆与传统健身房采用预付费的模式因此两者存在共同的问题与挑战。

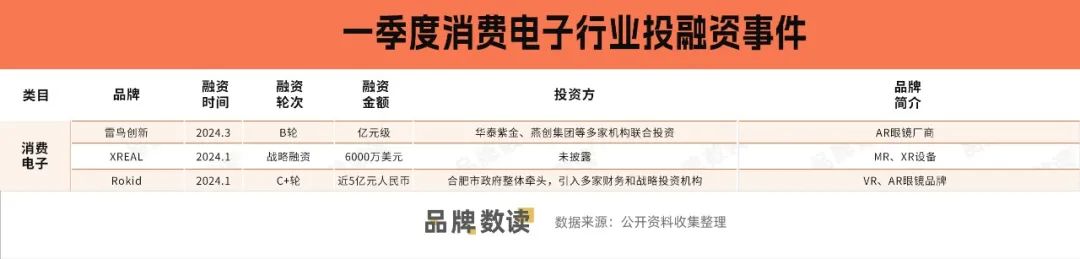

再来看消费电子类目的投融资情况,本次拿到融资的厂商几乎都与AR\XR设备研发相关。

近日,消费级AR眼镜厂商雷鸟创新宣布完成新一轮亿元级融资,本轮融资金额将用于新一代消费级AR眼镜的技术研发、量产和市场普及,以及推动AI+AR眼镜生态建设。除此之外,Rokid,XREAL(原Nreal)也在一季度拿到了规模以上融资。

随着AR光学显示、芯片等核心技术逐渐成熟以及AI浪潮的加持,消费级AR正加速迎来市场爆发阶段,据前瞻产业研究院预计,2022年到2027年AR产业市场复合增长率将达到78%左右。

有业内人士表示,苹果此前发布的Vision Pro就是用VR技术做AR,提供了种具有沉浸感、能够触动多种感官体验的入口,使之成为一种新的交互和叙事的载体,并逐步建构基于其上的软硬件生态。随着苹果硬件的逐步迭代,也有助于提升国内消费者对于消费级AR设备的认知和渗透。

不过在那之前,行业的主要问题在于拐点何时会到来?

以下是一季度消费行业投融资事件汇总: