遇见小面,被“川渝风味”困在了广东

撰文|张宇

来源 | 氢消费出品

4月15日,中式餐饮连锁品牌遇见小面正式向港交所提交了招股书,试图冲击“中式面馆第一股”。

2014年6月,遇见小面在广州开设了第一家餐厅,在经过八轮融资及高速扩张后,截至2025年4月,遇见小面已在中国内地22个城市开设374家餐厅,并在香港开设了6家餐厅。根据弗若斯特沙利文的资料,就2024年总商品交易额而言,遇见小面为中国第一大川渝风味面馆经营者及第四大中式面馆经营者。

餐厅高速扩张,带动了遇见小面的业绩稳健增长,其总营收由2022年的4.18亿元飙升至2024年的11.54亿元,年复合增长率高达66.2%,同时净利润也由2022年的-3597.3万元扭亏为盈至2024年的6070.0万元。

尽管遇见小面的总营收、净利润规模均呈现增长趋势,但在表象之下,其业绩增长的可持续性仍面临诸多挑战。

单店效率下降

在2021年之前,遇见小面的餐厅扩张速度并不快。2021年4月,遇见小面的第一百家餐厅落户于碧桂园总部所在地,此时距其离开设第一家已过去了七年之久。

餐厅扩张速度在2022年开始加速。根据招股书,遇见小面的餐厅数量在2022年至2024年分别为170家、252家和360家,年复合增长率为45.5%。此外,遇见小面还计划于2025年、2026年及2027年分别新开设约120家至150家、150家至180家及170家至200家餐厅,可见其扩张的野心正在进一步膨胀。

根据招股书,2022年至2024年,遇见小面的总营收分别为4.18亿元、8.01亿元和11.54亿元,同期净利润分别为-3597.3万元、4591.4万元和6070.0万元。然而不容忽视的是,尽管遇见小面的总营收实现翻倍增长并且净利润扭亏为盈,但其单店效率却出现了失速信号。

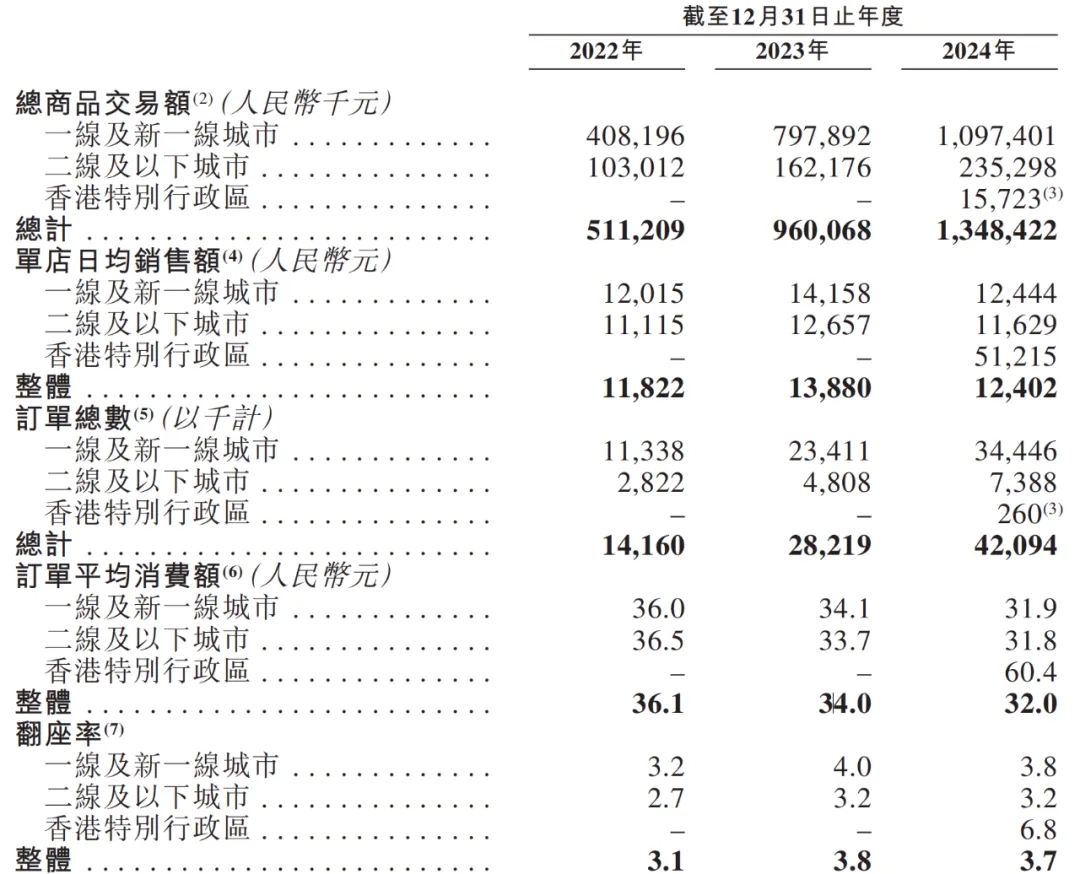

图源:遇见小面招股书

2022年至2024年,遇见小面的餐厅订单平均消费额由36.1元降至34.0元并进一步降至32.0元,遇见小面在招股书中表示,主动降低菜品价格主要是为了吸引消费者及增加整体销售额。

这一策略确实刺激了消费。2022年至2024年,遇见小面的订单总数分别为1416.0万单、2821.9万单和4209.4万单;总商品交易额分别为5.11亿元、9.60亿元和13.48亿元。

不过,遇见小面的订单总数和总商品交易额增速却出现了明显的放缓迹象,2023年和2024年,该两项指标的同比增速分别为99.3%、49.2%和87.9%、40.4%。

不仅如此,遇见小面的单店日均销售额由2022年的1.18万元增长至2023年1.39万元,后又下降至2024年的1.24万元,2024年的单店日均销售额同比下降10.8%。翻座率由2022年的3.1次上升至2023年的3.8次后又下降至2024年的3.7次。

同店(营业至少300天且拥有相同座位数的餐厅)销售额是衡量餐饮企业运营健康程度的关键指标之一。根据招股书,2024年遇见小面的同店销售额同比下降4.2%,同店翻座率微增0.2次至4.1次。

种种迹象表明,遇见小面在消费者留存和市场吸引力方面出现了问题,其通过降价带来的客流增量不仅没能提高多少翻座率,反而对单店日均销售额产生了拖累,反映出“薄利多销”策略的边际效益正在减弱,单店效率下降明显。

此外,降价还大大压缩了遇见小面的利润空间,其单店净利润由2023年的18.2万元降至16.9万元。若遇见小面无法通过供应链优化等手段控制成本,随着餐厅订单平均消费额的继续降低,其盈利能力将持续下降,而一旦市场竞争加剧,遇见小面将面临更大的“价格战”压力,其市场份额和利润空间也会进一步受到严重威胁。

面临重重隐忧

在遇见小面业绩增长的表象之下,已悄然浮现诸多隐忧,或将对其长远发展形成巨大的挑战。

首先是低线市场难开拓。在招股书中,遇见小面将下沉低线市场开店、探索海外市场开店、加大特许经营模式开店视为未来发展的“三驾马车”。

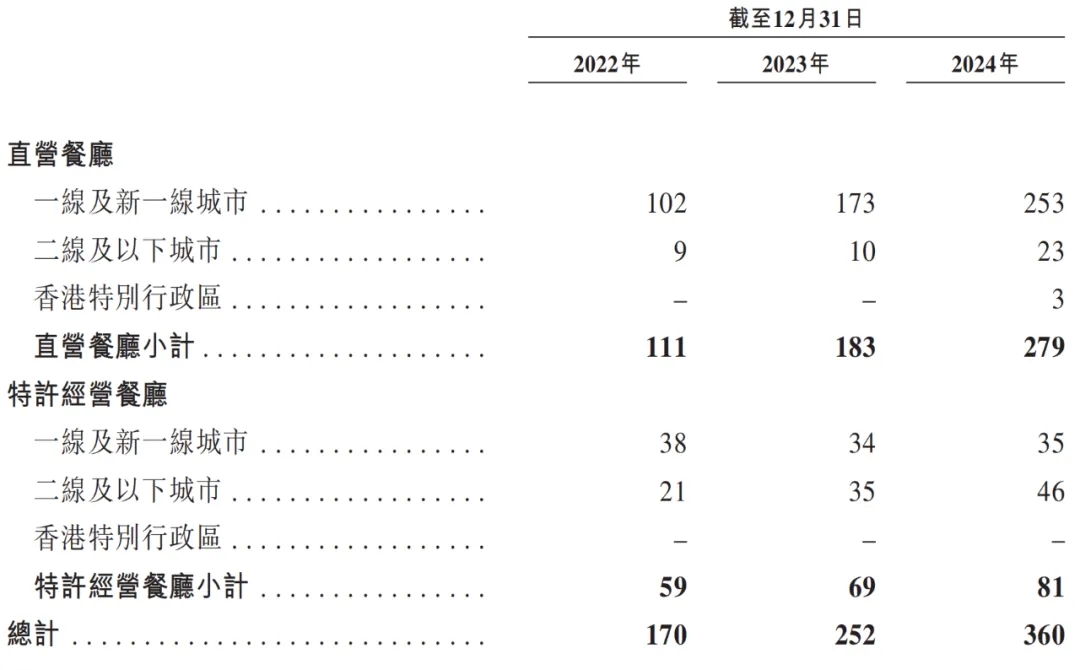

目前,遇见小面的大部分餐厅主要集中在一线及新一线城市,尤其是直营餐厅。根据招股书,2022年至2024年,遇见小面的直营餐厅分别为111家、183家和279家,而位于一线及新一线城市的餐厅数量达到了102家、173家和253家。

相比之下,二线及以下城市主要通过特许经营模式进行开拓。2022年至2024年,遇见小面的特许经营餐厅分别为59家、69家和81家,其中二线及以下城市的餐厅数量分别为21家、35家和46家。

图源:遇见小面招股书

2024年,遇见小面来自直营餐厅运营的收入为10.01亿元,占比为86.7%,较2023年提升了2.8个百分点;来自特许经营管理的收入为1.53亿元,占比为13.2%,较2023年下降了2.8个百分点,反映出特许经营模式的扩张动能不足。

事实上,遇见小面在低线市场似乎并不吃香。招股书显示,无论是单店日均销售额、订单平均消费额还是翻座率,二线及以下城市均远低于一线及新一线城市,这意味着二线及以下城市消费者对于遇见小面的接受度有限。

根据窄门餐眼数据,同为面馆、在营门店数量皆在300家至500家之间的渝味重庆小面、秦云老太婆、醉面、阿利茄汁面人均消费分别为19.04元、15.44元、21.07元、17.83元,而遇见小面的人均消费为28.32元。

值得注意的是,二线及以下城市消费者对于价格敏感度更高,遇见小面的客单价显然高于其可接受范围,品牌溢价能力有限,进而导致难以在二线及以下城市迅速扩张。如何针对二线及以下城市调整客单价与控制成本,避免出现“高客单价+低复购率”的矛盾,是遇见小面在大力开拓低线市场之前亟需解决的问题。

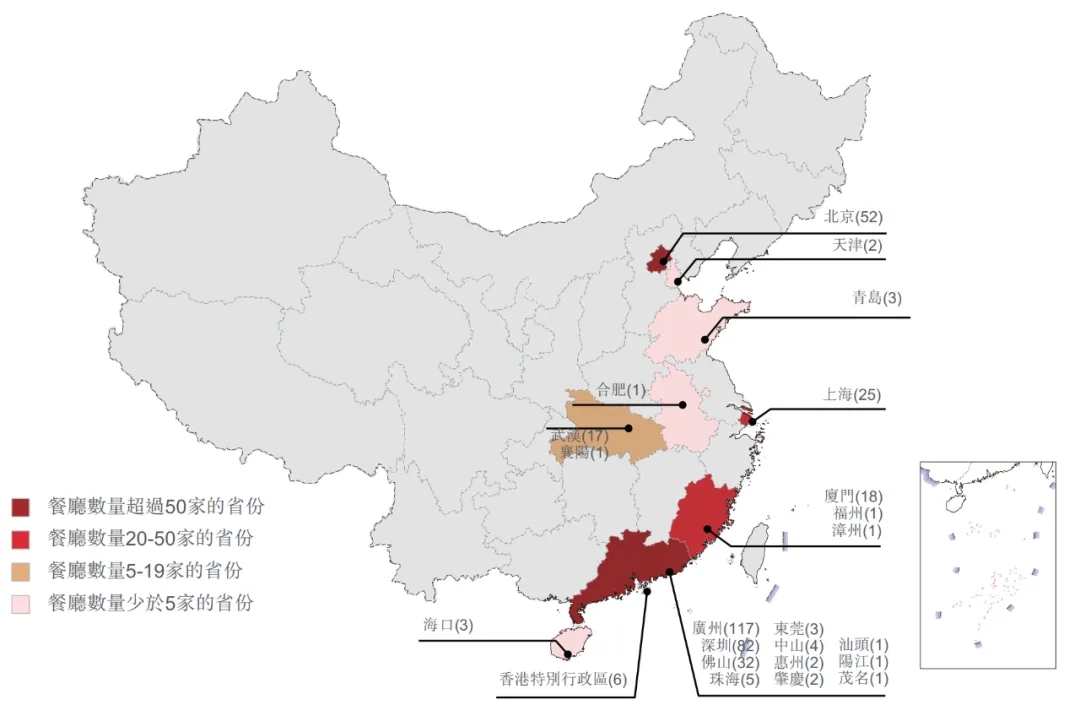

其次是地域集中度过高。川渝风味是遇见小面的核心卖点,但同时也是其扩张的最大障碍。

根据招股书,遇见小面餐厅数量排名前五的省份分别是广东、北京、上海、福建和湖北,其中广东的餐厅数量多达250家,占比高达65.79%,而仅广州的餐厅数量就达到了117家,占比为30.79%。

图源:遇见小面招股书

不容忽视的是,遇见小面高度依赖单一地域,导致其抗风险能力薄弱。一旦广东地区出现任何波动,那么遇见小面的整体业绩将受到严重影响。此外,北方地区消费者对于川渝风味的接受度并不高,这使得遇见小面在拓展北方市场时面临较大的挑战。

国际化不易

2024年5月,遇见小面在香港开设首家餐厅,迈出了其国际化的第一步。按照规划,新加坡是遇见小面的出海首站,其将于2025年在新加坡开设一至两家餐厅。

遇见小面对出海寄予厚望,其在招股书中表示,随着全球华人社区不断壮大,中餐服务业的顾客群显著扩大。此外,中餐的多样性和独特性也吸引全球消费者,使其成为全球最受欢迎的美食之一。2024年,全球中餐市场达到80990亿元,其中海外市场贡献了26260亿元,占比达32.4%。作为中国美食的核心元素,中式面条已成为国际菜单上的热门选择,展现出强劲的全球市场增长前景。

虽然海外市场拥有巨大的想象空间,但海外扩张的风险同样不可忽视:一方面,遇见小面在海外市场的品牌知名度较低、经营经验较少,因此需要更高的广告及推广活动投入,而这难免会对盈利能力产生负面影响;另一方面,遇见小面的海外运营面临与中国内地不同的竞争格局、监管环境、关税、消费者品味及可自由支配开支消费模式,实现本地化运营也是一个不小的困难。

此外,遇见小面也在招股书中列举了诸多风险,比如难以为海外业务觅得合格特许经营商、供应商及其他业务伙伴以及维持与该等业务伙伴的关系;无法预料外国消费者不断变化的喜好及品味;难以在海外建立及开发仓库系统及配送网络;难以有效管理供应链(包括但不限于采购、生产、物流、研发及品控),及时满足新设及现有餐厅的需求等。

遇见小面的国际化困境本质上是标准化扩张与本土化适配之间的矛盾,最典型的表现就是川渝风味如何被海外消费者所接受,这意味着遇见小面在新加坡等海外市场需要突破成本、口味、供应链三重壁垒,倘若无法通过供应链本地化、口味偏好改良及差异化定位破解困局,其国际化将成为一场空谈。