BOSS对话 | 周颂明:商业“猎手”,光大安石

国内商业地产资本玩家排行榜上,时常出现的熟悉面孔,多有“外来者”标签,例如黑石、凯德、铁狮门。

现在,有一支“国内派”的力量正冲出重围。它,就是光大安石。

有人说,它是中国版黑石。也有人说,它是中国版凯德。但光大安石说,我就是我。

作为国内极少数的投融管退全链条运作的不动产基金管理人,光大安石的商业故事已写了近十年。故事的起点是,重庆江北的一座烂尾楼。

2009年底,光大安石联手联想控股旗下的融科智地,拿下观音桥“现代广场”(部分由重百江北商场使用)。1年的时间,孕育出了第一个大融城,重新定位为“重庆首家青年主题购物公园”。

大融城走红,光大安石嗅到了存量商业项目的市场机会。往后,它好似一个目光敏锐的猎手,以“大融城”之名,行走在商业地产圈。不到十年,10城17座大融城的布局图出现了,总资管面积达180万平米。

大棋局背后,光大安石有着怎样的狩猎法则?

大融城,一张行走的广告牌

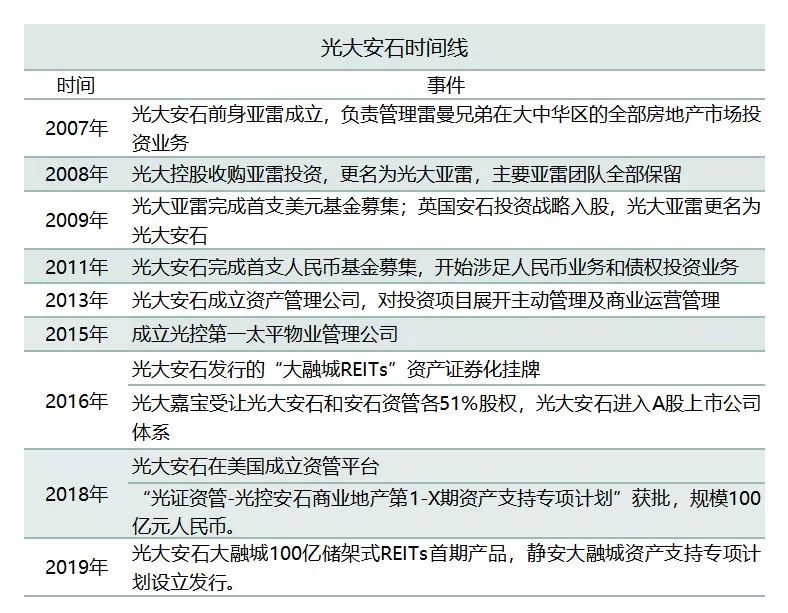

2007年12月,光大安石前身亚雷投资(ALAM)在北京成立,负责雷曼兄弟在大中华区的房地产投资管理。

2008年10月雷曼危机之后,光大控股以产业投资业务为突破点,收购了亚雷投资51%股权,亚雷投资更名为光大亚雷,并于次年10月成功募集1亿多美元,正式成立了“光大亚雷房地产基金”。其后更于2010年6月吸引英国著名资产管理公司Ashmore(安石)加入,并易名为“光大安石”。

资料来源/公司公告 制图/商业地产头条

作为基金管理人,光大安石当年的一期美元基金开山之作便是商业项目——重庆现代广场,2009年12月收购,并在2010年12月完成改造再开业,大融城产品线正式诞生。

重庆观音桥大融城

彼时,大融城所在的观音桥商圈是重庆的市级核心商圈,2005-2009年间的社会销售品零售总额复合增速达到39%。

以此为基,光大安石在项目中期组建了自己的运营团队并重新规划招商,半年时间内先调换了三分之一的商家。通过策略性的管理运营和对品牌的调整,经营状况好转。

据方正证券数据,2014年大融城日均客流达到7万人次,同比增长17%;销售业绩同比增长32%,经营收入同比增长40%。

此外,大融城的出租率从最早的75%上升到2016年的97%,年租金从2013年的1.1亿元增到2016年的2.1亿元;NOI从4200万元提升至1.3亿元,复合增速达到46%。

至2016年7月底,光大安石完成了在重庆观音桥大融城项目的“投融管退”4个环节中前3个。如何退出,成了其基金运作最核心的关键点。

一般说来,不动产投资项目的退出主要有三种方式:

(1) 直接出售转让(包括股权转让和资产转让等)

(2) 发行新基金,接续到期的老基金

(3) 通过类REITs等资产证券化形式接续到期的老基金

重庆观音桥大融城项目上,光大安石从美元基金收购,到成功发行人民币基金替换美元基金,最终实现了方法三的通过资产证券化形式退出。

2016年9月,重庆观音桥大融城REITs在深交所挂牌发行,这也是中国内地首单房地产私募基金的类REITs,开创了“PERE+REITs”模式的先河。其中,优先级A档13亿最终发行利率为3.8%,优先级B档3亿最终发行利率为4.3%。

光大安石以重庆观音桥大融城购物中心作为底层资产,并以项目未来租金及其他经营收入带来的现金流作为该类REITs计划的还款来源。

由于无抵押率要求,类REITs比CMBS融资规模更大,但目前的流动性仅限于机构投资者,还没到完全公众化。

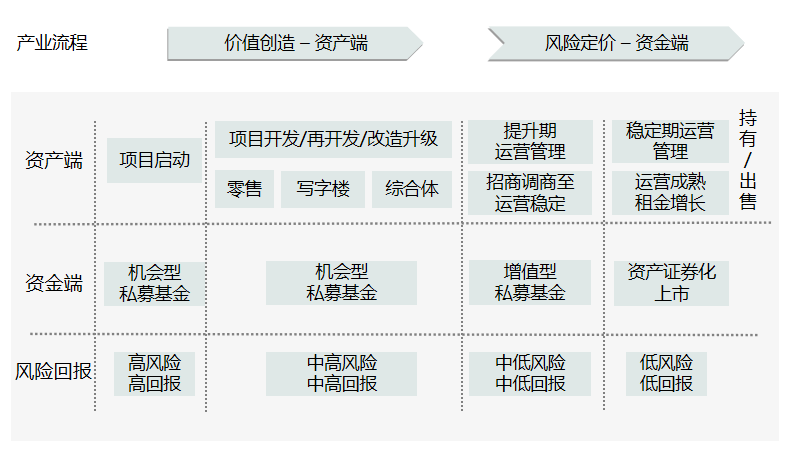

光大安石的产业流程如下:

重庆观音桥大融城的成功,为光大安石狩猎国内其他商业存量项目埋下了伏笔。此后,其从绿地、星光耀、永旺等行业巨头手里接盘项目,通过选址、更换管理团队、商家调整、铺位切割、动线调整、独立运营、推广活动等方式进行改造。

资料来源/公司官网 制图/商业地产头条

今年9月26日,合肥绿地大融城入市。这是光大安石首次进入合肥,也是其布局的第17座大融城,规模效应渐渐显露。

对此,周颂明表示:“最核心的还是要把基础的经营管理做好,把现金流做上去,每个项目都做得比较好的情况下,动用资源的能力会越来越强,然后整体的规模效应成本更低。”

根据光大嘉宝2019年中报,不动产资产管理业务的收入有所提升,期内实现营收3.25亿元,同比增加9.35%,其中管理及咨询服务费收入2.46亿元,同比降低8.41%,超额管理费收入0.43亿元,去年同期为0,其他收入0.36亿元,同比增长25.84%。

光大安石,壁垒何在?

攻下城池越来越多,几经股权变更的光大安石,终于在2016年11月,其核心资产注入A股上市平台。目前,其是中国光大控股旗下最具规模的产业类基金,也是国内极少数能够“投、融、管、退”全链条运作的基金。

资料来源/方正证券 制图/商业地产头条

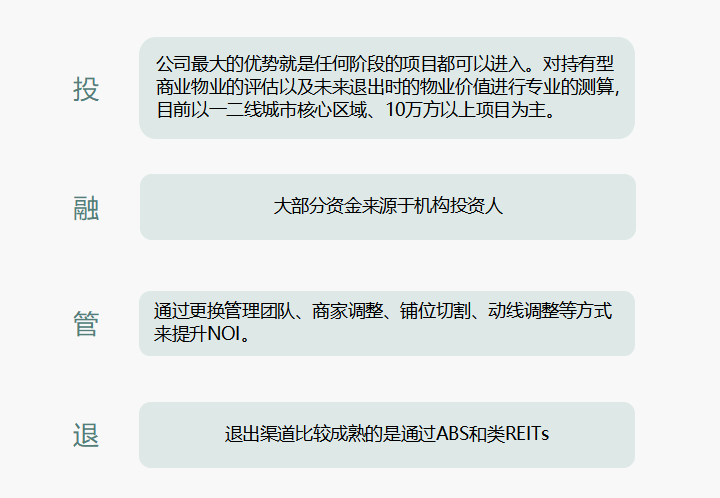

作为一个目光敏锐的存量猎手,光大安石核心的竞争力与其团队构成、综合资产管理体系、风控体系、股东背景密切相关。

-

资本运作模式

操作方式上看,光大安石既不完全是黑石模式,也不完全是凯德模式,更为复合。

资料来源/公开收集 制图/商业地产头条

2016年11月,在光大控股的支持下,光大嘉宝以现金方式出资约15.4 亿元,受让EBA Investments (Advisory) Limited(“光大安石投资(咨询)有限公司”)持有的光大安石(北京)房地产投资顾问有限公司51%股权、光大安石(北京)资产管理有限公司51%股权。

随后一年,中国光大控股通过下属企业合计持有光大嘉宝 24.27%股份,成为控股股东。光大嘉宝实际控制人由“上海市嘉定区国有资产监督管理委员会”变更为“中国光大集团股份公司”,最终控制人变更为中央汇金投资有限责任公司。目前,中国光大控股通过下属企业合计持有光大嘉宝 29.16%股份。

光大安石主要从事房地产项目的投资,而安石资管主要对光大安石所投资的项目进行投后运营、管理服务。光大安石与安石资管在业务推进过程中分别负责房地产投资项目的投前、投后管理,两者共同构成房地产投资管理的完整业务链。

-

想成功退出必须精于投资测算

相较普通开发商,光大安石的一大优势是擅长评估持有型商业物业,及测算未来退出时的物业价值,而开发商对销售型物业的判断更加准确。

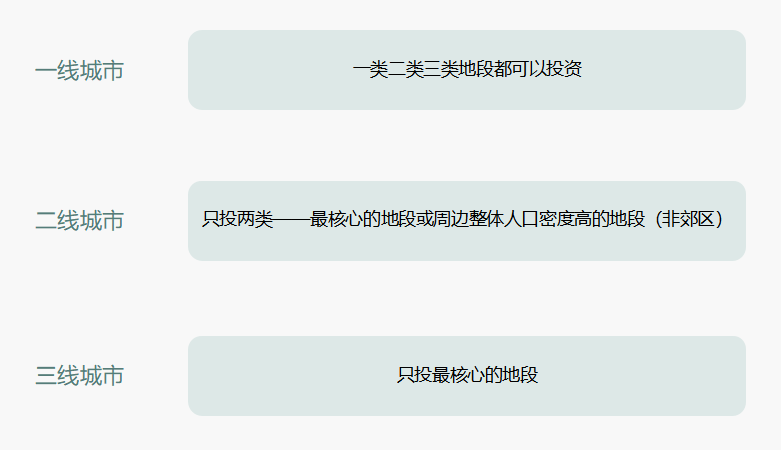

光大安石在投资一个项目时先要做精准定位,并测算未来几年的租金和项目运营成本等现金流,综合考虑资金来源及融资方式等要素判断合适退出的时机。光大安石的商业项目投资策略有三类:

当然,地段只是初步条件,还要判断一定范围内的人口、竞争对手、体量、开业时间等。一般来说,光大安石倾向于选择投资10万平米以上体量的项目。

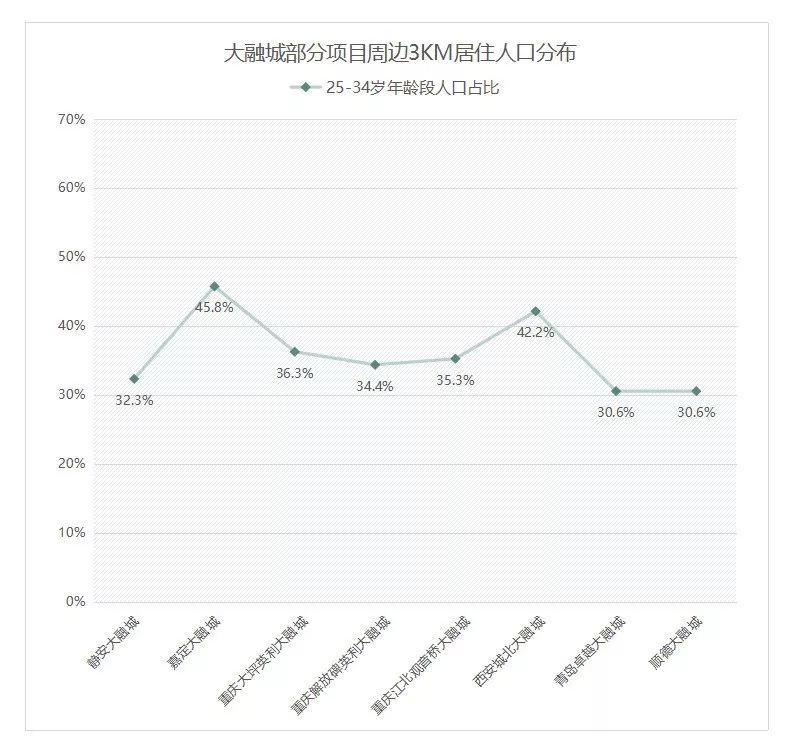

从赢商大数据可看到,除上海嘉定大融城外,其超10万平米项目周边3公里居住人口均在100万人以上。重庆更甚,重庆江北观音桥大融城周边3公里居住人口达149.84万人。2019年上半年win data全国客流规模指数中,观音桥项目位列第三。

图片来源:赢商大数据

客群画像上,大融城项目周边3公里居住、工作人口占比最高的为“25-34岁”年龄段,这也正印证了大融城定位的准确性——“年轻时尚与家庭生活的完美结合”。

数据来源/赢商大数据-赢在选址 制图/商业地产头条

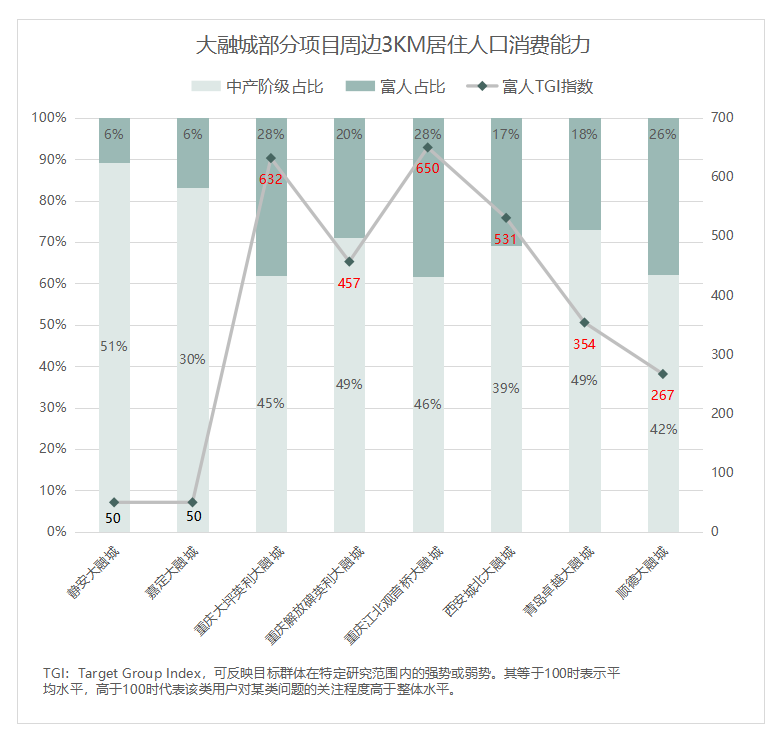

若将消费力指数化,可看到,除上海外,其他城市大融城项目均呈现出周边3公里居住人口的富人TGI指数最高,其中重庆观音桥大融城、重庆大坪英利大融城、西安城北大融城该指数高达:650、632、531。

数据来源/赢商大数据-赢在选址 制图/商业地产头条

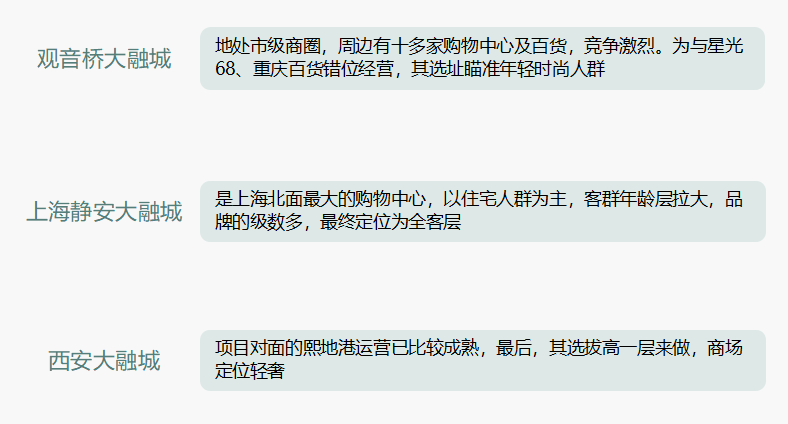

当然,对地段、高密度的人口分布、主力消费群体的准确把握,只是光大安石打造大融城的一大步。共性原则下的差异化,则是第二步。

“光大安石会针对每个区域的不同特点,因地制宜去做一些事情。因为周边、客群、需求不一,每个购物中心的定位、设计、品牌组合全部不一样。”

谈及此,周颂明以重庆观音桥大融城、上海静安大融城及西安大融城为例,进行了对照解说:

-

经验曲线与人才优势,必须靠时间和内部积累

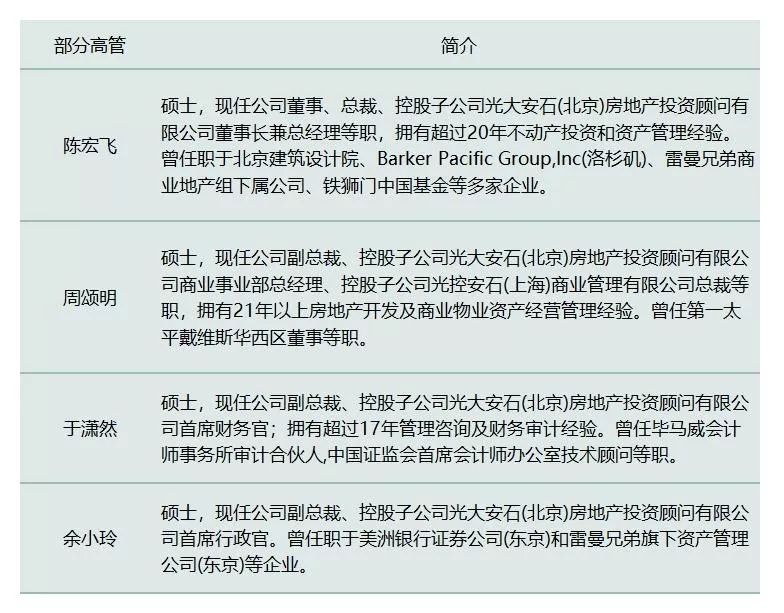

许多资源可以从外部获得,如信息、知识、技术,而经验只能靠内部积累。从下表可以看出,光大嘉宝的高管部分来自于光大安石平台。

资料来源/公司公告 制图/商业地产头条

从团队配置来看,十分接近凯德的团队构成,既有金融专家,亦有行业资深人士。

-

房地产下半场,三类公司主导市场格局

长期看,中国城市化进入下半场,城市发展模式和房企盈利模式全面转变。从“产销模式”到“资管模式”转变,从“买地造房卖房”向“资产整合优化运营”转变。

三类公司将主导市场格局:一是重资产的土地资源掌控者;二是多种细分市场的轻资产专业运营商;三是精通地产投融资和证券化产品设计的房地产基金类公司。光大安石,属于第三类。

而从行业周期来看,目前我国房地产基金主要是投资于开发类项目,但随着存量时代的到来,光大安石这类基金更有长期机会。

与传统的开发商销售模式不同,资产管理的获利模式在于持有过程中,通过对资产运营的提升获取资产增值和持续性收入。商业逻辑从“ 资产获取- 开发- 销售 ”转换成“ 投- 融- 管- 退 ”,并且是以资产退出为起点,倒推资产获取的判断标准和运营管理要求。

若基金公司本身拥有较好的商业物业管理能力,能够提高其经营效益,将使项目的租金回报率提升一个档次,并形成自己独有的品牌。

在这点上,光大安石显然已经迈出了成熟的步伐,但这并不意味着其将进行激进扩张,它不会刻意去追求规模上的目标。

“认可的项目有限,能够做的城市也有限,不可能一年做几十个项目。因为我们投资每个项目都要求成功,为了做而做,那样就失去了意义。”

(文章图片来源光大安石)