招商蛇口2021年报观察:"增收不增利"持续三年,资产减值损失是隐形杀手

招商蛇口近期发布了年报,尽管盈利空间有所受限,但基于当前的行业环境考虑,基本符合预期。

具体来看,招商蛇口2021年实现营业总收入1606.43亿元,同比增长23.93%;不过,归母净利润为103.72亿元,同比下滑15.35%。

这一"增收不增利"的现象已经持续三年。

分业务来看,社区开发与运营作为最传统、最主要的业务板块,实现营收1279亿元,同比增长26.3%;园区开发与运营,营收325亿元,同比增长15.2%,邮轮产业建设与运营,营收2亿元,同比增长49.5%。

可见,从规模上来说,招商蛇口仍在不断壮大,但收益上却持续承压。销售费用增幅同比增长31.1%至39.1亿元,增幅明显高于营收23.9%的增长速度。而华东、江南、西南、华南、深圳区域均高于营收增幅。其中,华东、西南、华南地区的成本增幅分别为44.8%、73.8%、62.4%,同期营收增幅则为36.41%、65.36%、51.21%。

诚然,业务结转毛利率下降与拿地成本高是导致招商蛇口利润下滑的最直接原因。但是,资产减值损失作为一项利润的"隐形杀手",不容小觑。

审计师按照市场参考价格对招商蛇口存货、投资性物业、长期股权投资计提资产减值准备及对重大风险类别应收款项计提信用减值准备共计43.72亿元,减少报告期内归母净利润34.56亿元。

行业普遍加大减值计提,"损失"并不全是坏事

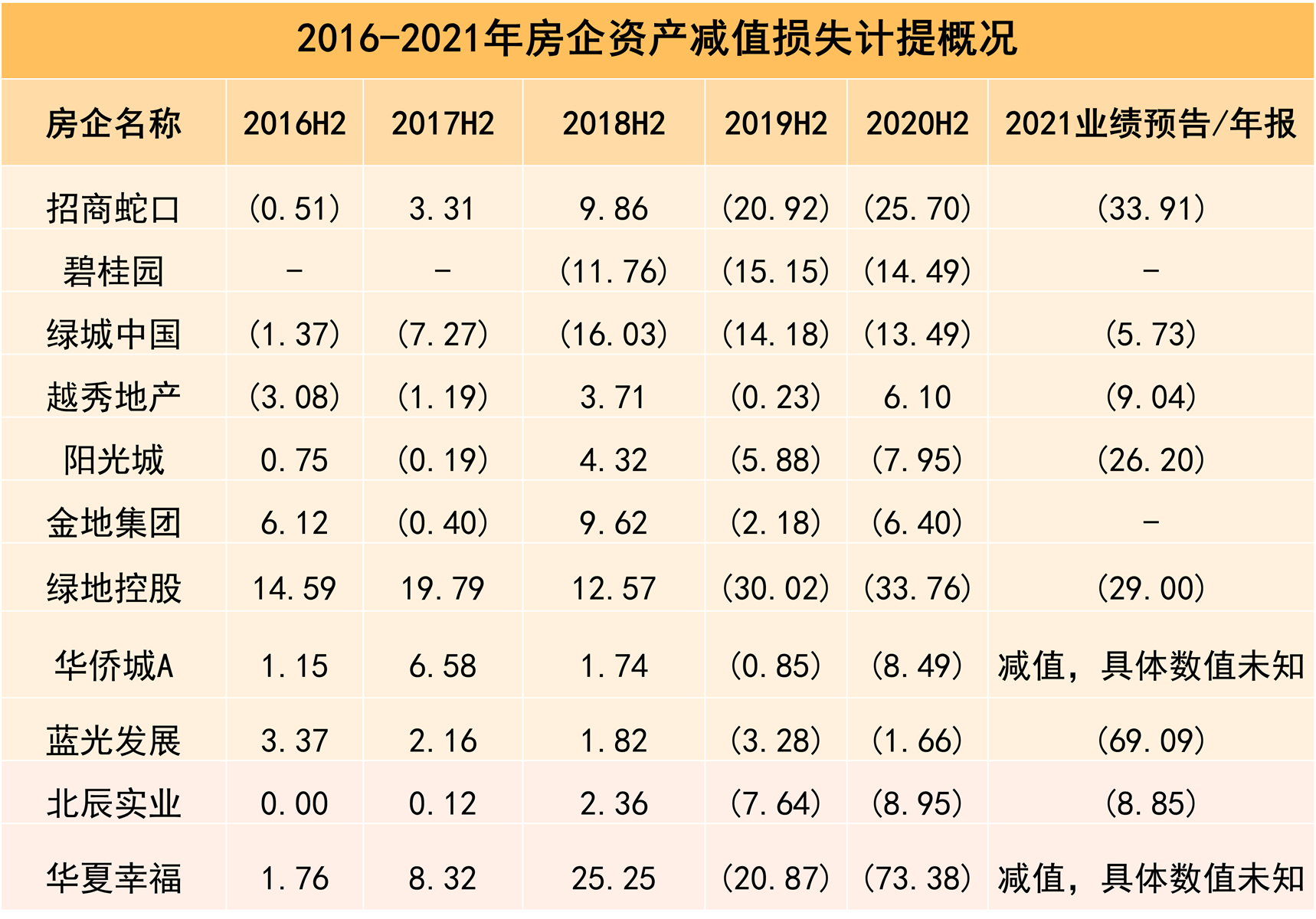

从时间序列上来看,自2018年后房企普遍增大了对资产减值损失的计提幅度,而且目前绝大多数企业并没有对冲相关利润损失的打算,资产减值损失持续维持负数状态。

企业在每个会计期间要对资产进行减值测试,范围包括所有资产。连续的限价政策与需求端疲软,让房企对未来市场产生担忧,绝大多数房企为避免利润虚增也开始加大对资产减值准备的计提额度。

数据来源:企业公告,观点指数整理

注:部分香港上市企业,"资产减值损失"以"非金融资产减值亏损净值"、"投资物业公平值变动亏损"、"预期信用亏损下减值亏损净值"之和代替。

事实上,近年房企对投资性物业、存货以及长期股权投资的确认价值日趋谨慎。可以看出,自2018年后,绝大多数企业毛利中均需扣除"资产减值",而且递减幅度甚至有增大的趋势。

从下图可以看出,评估减值可直接达到平滑利润的目的,大部分企业的利润都有不同程度的减少。总体来讲,现阶段房企所呈现的最终利润中,至少5%以上被资产减值项所扣除。

过往,存在企业可通过虚增投资性房地产的初始入账价值扩大资产规模,获得评级、融资等方面的支持。然而目前,房企每年对投资性房地产等项目的价值评估均劣于历史水平。

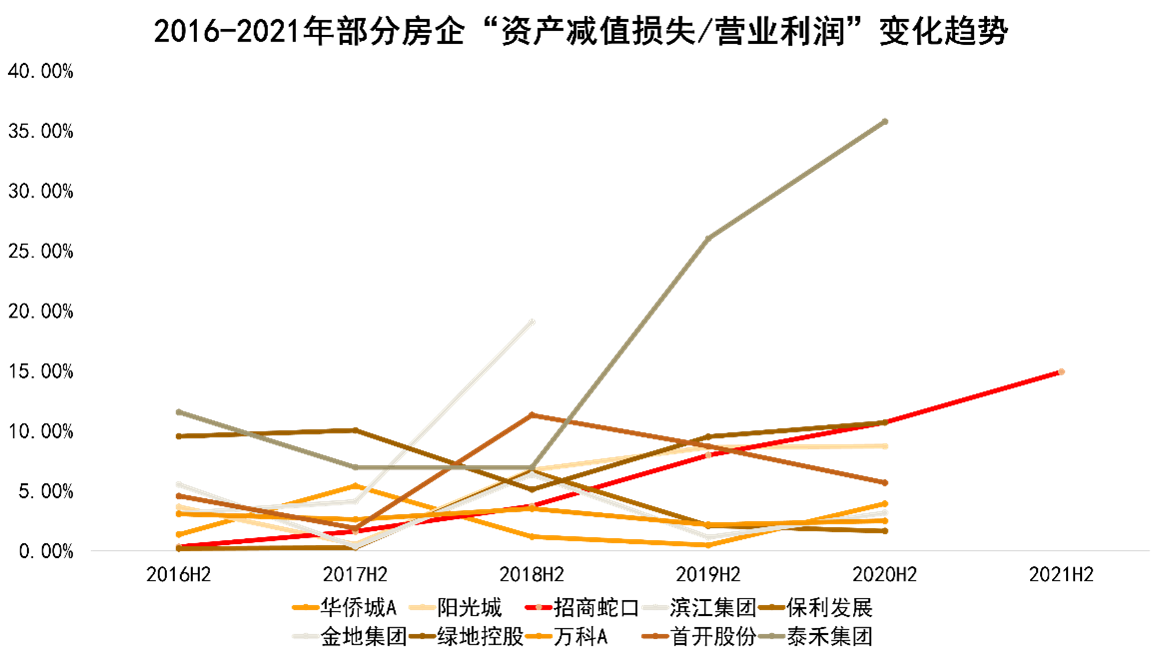

数据来源:企业公告,Wind,观点指数整理

注:指标数据均进行ABS处理以反映占比概况

招商蛇口近年来不断加大资产减值损失科目的额度,而且今年该指标占据营业利润的比例接近15%,是一个无法忽视的利润影响因子。

但是其本质依旧是一种预估、不应该采用与其他成本一样的分析方法。过往招商蛇口对项目价值较为乐观,据统计,2014-2018年"资产减值"科目贡献了约18.4亿元利润,近3年却扣除了近80亿。这一缺口注定会在未来进行抵消,即现在实际上是计提了未来的损失,若未来某一年毛利较为惨淡,可用资产减值进行适当调整。

观点指数认为,为减少公允价值变动损益对于招商蛇口盈利能力判断的影响,我们可以分析企业利润结构,区分利润中哪些是企业经营业务带来的,哪些是会计手法带来的。对于投资性房地产价值短期变动较大的房企,可暂时剔除资产减值后考量公司实际业绩表现与财务情况。

换句话说,当前的资产减值损失并不一定是定性的"损失",更多向我们表明的是管理层未来的市场预期,单纯比较利润的大小意义不大。

存货跌价依旧处于主导位置,长期股权投资减值变动显著

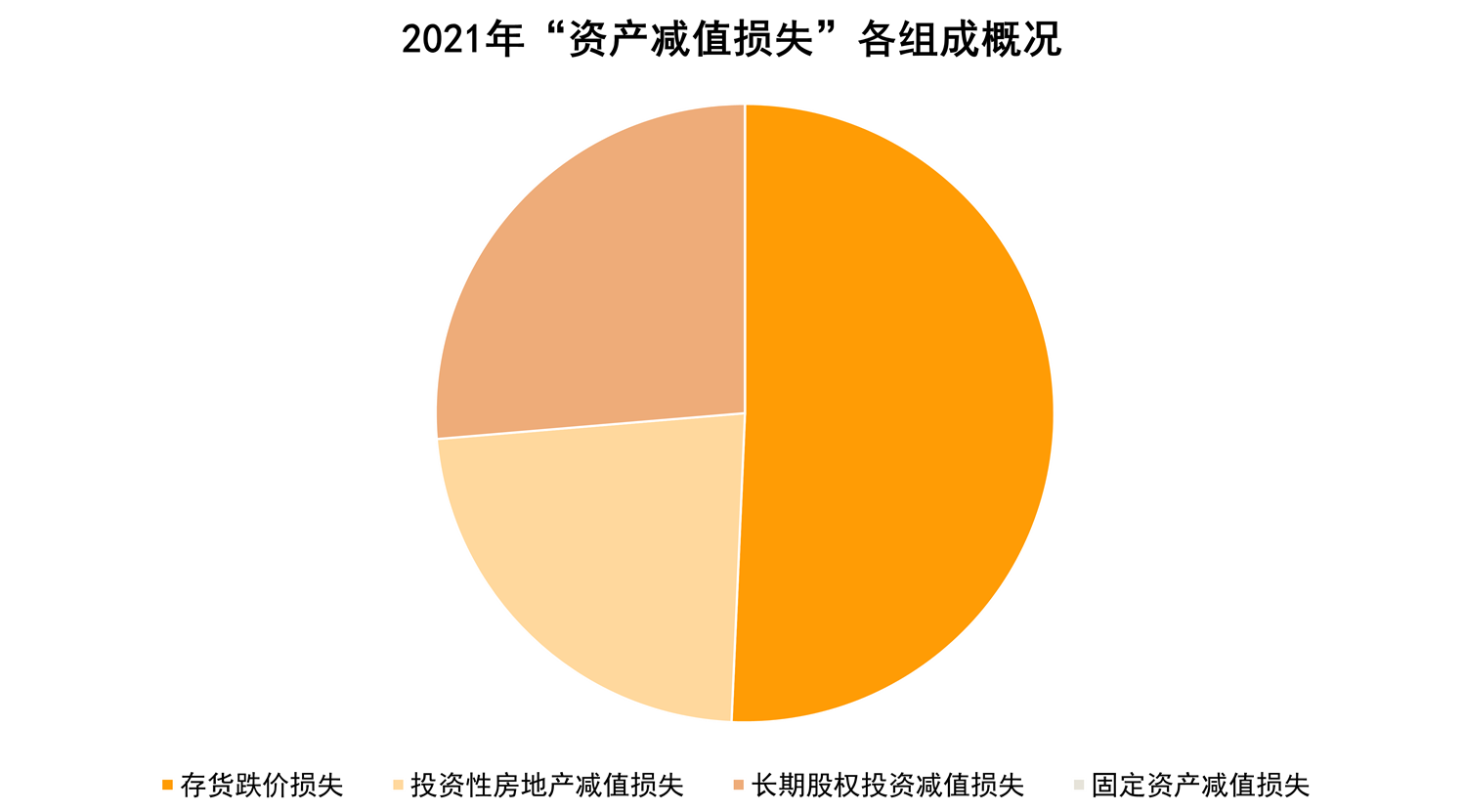

招商蛇口在年报中对于减值的具体构成予以了说明,其中包括信用减值损失准备10.58亿元、存货跌价准备17.19亿元、投资性房地产减值准备7.79亿元、长期股权投资减值准备8.93亿元。

具体来看,信用损失准备是公司针对企业应收款项进行的重新调整。当招商蛇口作为债权人时,2021年这些信用风险通常反映债务人偿还所有到期金额的能力,并且与被检查资产的未来现金流量测算相关。本次招商蛇口按照其未来现金流量现值低于其账面价值的差额计提信用损失准备9.81亿元。

具有直观性的"信用减值损失/净利润"指标,从2020年的3.16%升至2021年的6.96%,在无形之中造成了企业利润的损失。而且,与资产减值损失相同,两者都会影响企业的经营现金流量。经计算,2018-2021年间,信用减值损失就造成经营现金流量减少约15.30亿元。

数据来源:企业公告,观点指数整理

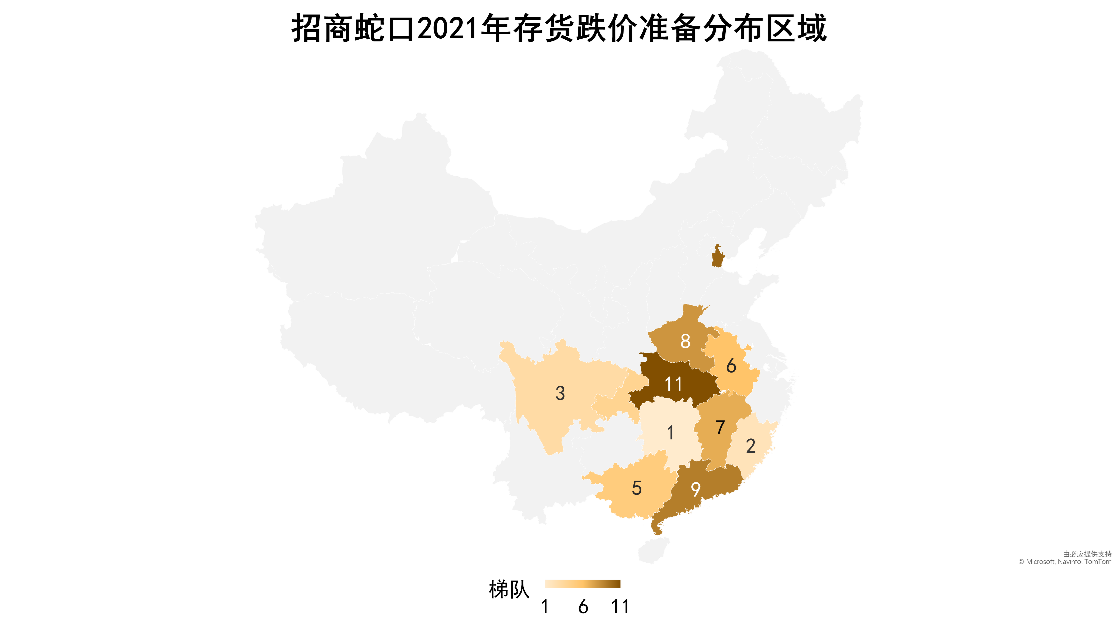

回归到资产减值部分,存货跌价准备方面,招商蛇口指出主要由于部分房地产项目销售价格未达预期。公告显示,报告期末,招商蛇口根据市场参考价格,按照存货的预计售价减去至完工时预计将要发生的成本、销售费用以及相关税费后的金额确定可变现净值。当其可变现净值低于成本时,提取存货跌价准备,共计提存货跌价准备17.19亿元,是历年来资产减值损失中金额最大的一项。

对于招商蛇口而言,其"存货"科目,即房地产项目,约占企业资产的48.8%,相较于行业水平(80家样本企业历史中位数为46.8%,均值为43.06%),居于较高位。

观点指数分析,在现阶段楼市与毛利率下行环境下,较高的存货余额将面临较高的减值风险,项目减值与利润损失也会相继加大。而且,2021上半年其拿地策略也较为积极,例如1月溢价132.1%的徐州市2021-51号地块;4月溢价130%的重庆西永与159%的西安秦汉新城地块。伴随着2021年的估值悲观情绪,招商蛇口高溢价拿地的影响将直接作用在近2-3年的利润上。

数据来源:企业公告,观点指数整理

注:颜色越深代表计提额度越高

投资性房地产减值准备方面,企业指出市场预期租金收入、出租率等情况出现了不同程度的下降,估计存在减值迹象的投资性房地产的可收回金额,按其低于账面价值的差额计提资产减值准备,共计提投资性房地产减值准备7.79亿元,这一指标在两年间同比增长超过18倍,是变化幅度最高的指标。

长期股权投资减值准备方面,报告期末,对经营低于预期,且未有改善迹象的长期股权投资,招商蛇口判断其存在减值迹象。公司对该等长期股权投资估计其可收回金额,按低于账面价值的差额计提资产减值准备,计提长期股权投资减值8.93亿元。

总的来讲,招商蛇口的此次计提的减值额度之大值得投资者持续关注,因为"损失"的主观性较强,会造成利润的缩水。现在多提的资产减值损失,减少了当期利润,但可以在以后冲回时增加后期利润;同理,现阶段的大额减值损失,会降低资产的账面价值,从而减少后期的折旧和摊销,增加后期利润。