强大如复星,也要活下去

作者:翟菜花

山雨欲来风满楼。

复星集团作为一个总资产达到了8496亿的商业帝国,体量之庞大,像是航行在海面的一艘巨轮,轻微的一个转舵,都能掀起滔天巨浪。

今年以来,从夺取外滩福佑地到多笔减持,复星集团频繁地经营动向逐渐引起市场的注意。略显焦灼的投退动作让投资者对复星的经营状况起了担忧,继而股价下滑,负面消息频起。

不管各种流言真相如何,可以确定的是,经过三十年的发展,复星系已经太过庞杂。当前的复星,其偿债压力和资金链都比较紧张。对复星来说,现在最重要的事,应该是赶在偿债高峰期到来之前,将复星的负债规模降下去,坚定所有投资者们的信心。

01

频繁减持 是为了活下去

近年来,复星国际投资项目范围广泛,至少投资了近50项海外项目,还拥有多达8家A股上市公司。从影视、地产、娱乐、到银行、保险、医疗检测等,均有涉足,总投入超过300亿美元。当然,与版图一起“壮大”的还有复星系的债务。

复星系产业资本版图,大而杂。复星对外投资势头一直凶猛,这也是外界对复星的一贯认知。但自后疫情时代开始,复星似乎从开疆拓土转向追求闭门造车,全线收缩和关闭边缘业务。

自2022年以来,复星集团已对旗下参股或控股上市公司减持超过百亿元规模。被减持的上市公司包括复星医药、金徽酒、青岛啤酒、海南矿业、中山公用以及泰和科技等公司。

直至日前,复星频繁地减持动作终于引起舆论大爆发。皆因9月初复星系先后发布包括金徽酒、复星医药及招金矿业在内的三则减持公告,其中复星医药是复星系的核心业务,也是最广为人知的业务。

明知密集地减持动作会动摇投资者的信心,继而造成公司的股价下跌,为何复星仍然要顶着舆论压力继续减持呢?

根据复星的半年报,复星国际总债务占总资本比率为56.8%。复星集团账上现金只有1171亿元,但一年内要偿还的银行借款有1236亿元,比年初增加了约185亿元,短债规模占比上升3%。很明显,复星集团现在手上的钱,不够还给银行了。

从这些角度看,复星密集减持旗下数个业务板块的份额,既无奈也很现实,要想活下去,则要向现实低头。这些过去30年积攒起来的家当,现在复星要一点一点卖出去。

或许是为了减轻债务压力,又或许是对未来并不乐观的预期,才让复星如今“广积粮高筑墙”。

02

投资者信心重建困难

复星遇到流动性危机是事实,下半年偿债压力很大也是事实,所以复星减持了很多上市公司股份回笼资金补充流动性,理由十分充分。但从大局来说,大股东减持,仍然是弊大于利。起码对于企业的信誉影响不小,且不管迫于什么层面的理由,不可避免地会向外界释放出自身经营不善的信号,打击到股民的投资信心。

很明显的,在减持规模最大的复星医药上,复星医药减持了8009万股份,不超过百分之三。当时公告一出,复星医药当日市值立马就蒸发掉了106亿元,股价瞬间跌停。

复星集团旗下的复星豫园,原本同时控制金徽酒、舍得酒业两家A股白酒公司。在9月初也发布公告要出售金徽酒13%股份。但就在今年8月份,复星豫园拿下了一块百亿“地王”,且这块地方属于高比例风貌保护区,出让条件十分苛刻,需要十分庞大的现金流来支撑后续的开发,因而打退了不少竞争者。豫园自己本身债务紧张,一手拿地一手减持的情况,似乎有点拆东墙补西墙的味道。

在这些意向不明确的投资动向上,资本市场对于复星能否做好投退平衡,表示了担忧。

另外,评级机构穆迪在今年8月将复星的企业评级调至B1,评级展望为负面。但这并非针对复星,而是从2021年起,许多中国民营企业都遭到评级下调。在如今草木皆兵的投资市场这个下调问题还不算太大,毕竟外部融资环境整体较为悲观。

结合以上种种态势,复星集团目前面临的,除了紧张的债务问题,还有持续下跌的股民信心。

资本市场风云际会、变幻莫测。企业与股民之间的关系,跟人际交往也有相同的地方,即信任是需要积累的,当出现信任度下跌的情况,各种相处的成本都会提高。

尤其作为基数庞大的中小散户们,并不会去专心分析企业的战略背后有何错综复杂的因素,只会为了避免城门失火殃及池鱼,选择卖出复星的股票。

港股复星医药的股价,已经跌至20港元,是2020年3月以来的最低。现下舆论四起,债台高筑的复星要想重新挽回投资者和股民的信心,恐怕要费不少力气。

03

复星系 整体盈利下降

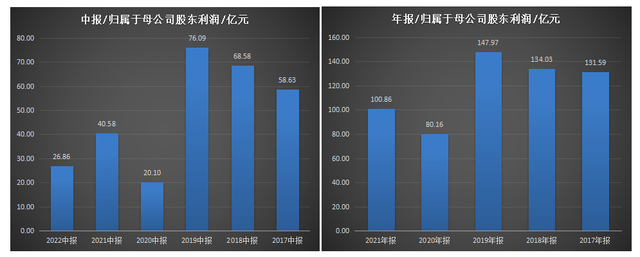

复星国际作为定位全球家庭消费产业集团,业务主要分为健康、快乐、富足、智造四大业务板块。家大业大的复星系,今年的整体营收又是表现如何?复星系是否存在财务风险呢?且看今年上半年的复星发布的中期财报:复星国际实现归属于母公司股东的净利润26.97亿元,同比下降33.61%。

从上图来看,复星国际的盈利能力并未恢复至疫情之前的水平。如果只是盈利曲线下滑,还能凭借现金流去支撑至盈利能力恢复,但复星目前债务繁重,现金流十分紧张。尽管目前多家中外银行与复星签订了战略合作,为复星提供金融支持,但也是杯水车薪。

在债务压力和利润下降的双重作用下,复星还是要自救,通过大量减持变现来应对当前困境。今年以来复星陆续套现接近百亿现金,但这是治标不治本的方法,只能扬汤止沸。复星还是要关注核心业务的长期市场表现,提高自身抗风险能力,这样才能降低负债风险。

而在业绩方面,复星医药及豫园股份同样也同样面临着压力。复星医药方面,今年上半年实现营业收入213.4亿元,同比增长25.88%,实现归母净利润15.47亿元,同比下降37.67%。豫园股份今年上半年实现营业收入220.09亿元,同比下滑3.85%;实现归母净利润7.54亿元,同比下滑47.06%。

在疫情影响下,复星国际的盈利弱化,导致很多问题被放大,复星想要迈过这一关,需要解决盈利下滑和长期可持续发展难题。

财务压力与盈利能力下降,这是复星的长期风险。而疫情后时代的房地产市场尚未恢复,这是复星系短期的风险点。复星系因为在金融业务已经和房地产业务是合并报表的,因此我们很难将复星系地产业务剥离出来,单独分析具体情况。

历经30年发展,复星地产虽然在复星体系内规模不算大,但其开发的多是豪宅及写字楼、酒店等商业资产,当初为了获得增长,复星将矛头指向了文旅市场。但今年文旅地产模式被紧急“拉刹车”让复星猝不及防。在目前的低迷的房地产市场环境下,复星旅文想要形成飞轮效应很难,这些资产变现能力并不高。

虽然近年来复星的投资项目超过百个,但从复星的整个产业布局去看,复星系现在的难题是在于自己的盘子太大,涉及的行业和板块过多,有些占用了大量的资金。在这方面,万科和恒大都给出了反面示例,一旦行情未达到预期就会对整个局面带来“牵一发而动全身”的影响。

今年经济进入一个下行周期,导致复星集团这样的资金杠杆率比较高的公司出现了资金短缺的问题,短期债务对复星帝国来说,是难题,但相信并不致命。

纵观整个大环境,复星的竞争力在于全球化的视野和能力。最近一年来国内民企的海外债爆雷展期很多,疫情对各行各业的冲击仍未结束。复星的业务版图太大,不管是复星,还是其他企业,不少都迎来了生存大考,至于能交出怎样的答卷,还得看自身是真功夫还是假把戏了。未来复星集团需要证明与兑现的,还有很多。