港资内地分化:恒隆、太古、新世界……狭路不相逢

商业地产分析师|梁珊

主编|付庆荣

头图来源|视觉中国

编者按|Preface

打开国际视野,激活无限创意。2023中国(国际)购物中心峰会(上海·8月23-24日)系列报道——「激活·国际视野」,展港资/外资企业中国风云,探中国商业触达世界的新灵感、新奇想。此篇为,港资新篇。

恒隆,财报季的“积极分子”。风浪不止的2023,依旧如此。

早前7月3日,恒隆对外公告,将于7月31日举行董事会会议批准中期业绩。时间临近,喧嚣声涨。看多者,在雪球大胆预测恒隆旗下商场营业额,“拍个脑袋,便于打脸“。谨慎派,话语中透着不确定性,“下周一发布半年报,今年应该比去年好多了吧。”

谜底揭晓前,或有变数,可恒隆“稳字当头”的节奏,却是确定的。即便在疫情黯然的三年,都未有变。

时间齿轮悄然转过的3年间,曾一起叱咤内地的港资们,内地商业版图分化加剧。有如恒隆者,稳为上策;有如新世界,加速前进;亦有战略收缩者九龙仓,脚步放慢。

虽各有志,但在后疫情时代交错重叠的时空线、剧情线中,一股胜过从前的强烈危机感笼罩在所有港资玩家头顶。审慎出牌,把控风险,战略进退。

01

恒隆、新鸿基

稳中求进派,守住王牌赛道

以稳取胜,向来是港资在内地的当打标签。近年动荡下行的经济周期中,恒隆、新鸿基是固守此标签的典型玩家。

适度扩张,守住王牌商场基本盘,聚焦优势客群、城市、赛道,适时求进, 是二者的共通之处。

1、恒隆:高奢坐镇,内地租赁业务收入占比三连跳

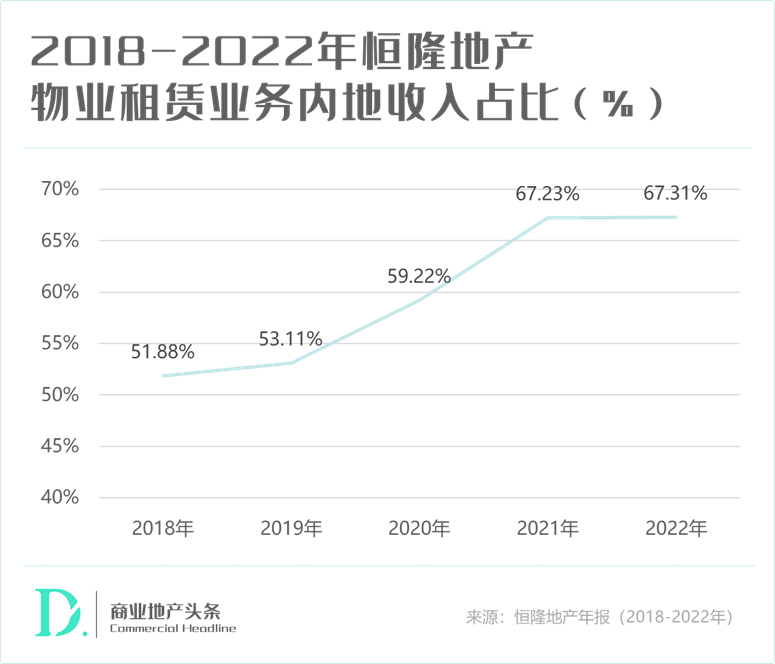

三年疫情,虽有波动,但恒隆在内地的物业租赁收入占比实现了三连跳。

具体看,2020年、2021年、2022年,恒隆地产物业租赁业务在内地的收入分别为52.77亿港元、69.39亿港元、67.52亿港元,对应总收入占比分别为59.22%、67.23%、67.31%,这些收入近三分之二来自内地10座已开业的购物中心及其他办公物业。

毫不意外,过往5年恒隆的业绩增量,是新Mall与存量Mall合力之举。

疫情期间,恒隆在2021年开出了华中首个大型商业综合体项目——武汉恒隆广场,2021年收入达到1.53亿元人民币,2022年升至2.32亿元人民币,增长率达51%。

筹备新项目同时,2020年恒隆集团60周年之际,旗下内地最早的商业项目——上海港汇恒隆广场焕新升级,重新出发。改造期间,虽有疫情反复干扰,该项目的业绩表现一直坚挺,2020-2022年三年项目收入分别为人民币9.84亿元、11.63亿元、11.46亿元;同比增幅分别为18.19%、-1.46%。

● 上海港汇恒隆广场, 图源:恒隆集团官网

新Mall不多,恒隆稳住业绩的魔力,是高端商场过硬的赚钱法则。关于这点,恒隆在2022年财报中,大有提及:“疫情冲击下仍能有一定程度的业绩增长主要由于奢侈品及珠宝手表类的销售表现较好。”

可见, 找准定位,坚持高端产品线精细运营 是恒隆以平稳过渡的有利条件之一。当然,其成功穿越周期,背后还有平稳的扩张幅度、合理的资金运用、较低的负债率等多重因素加持。

2、新鸿基:聚焦TOD,押注广州、上海“适度”扩张

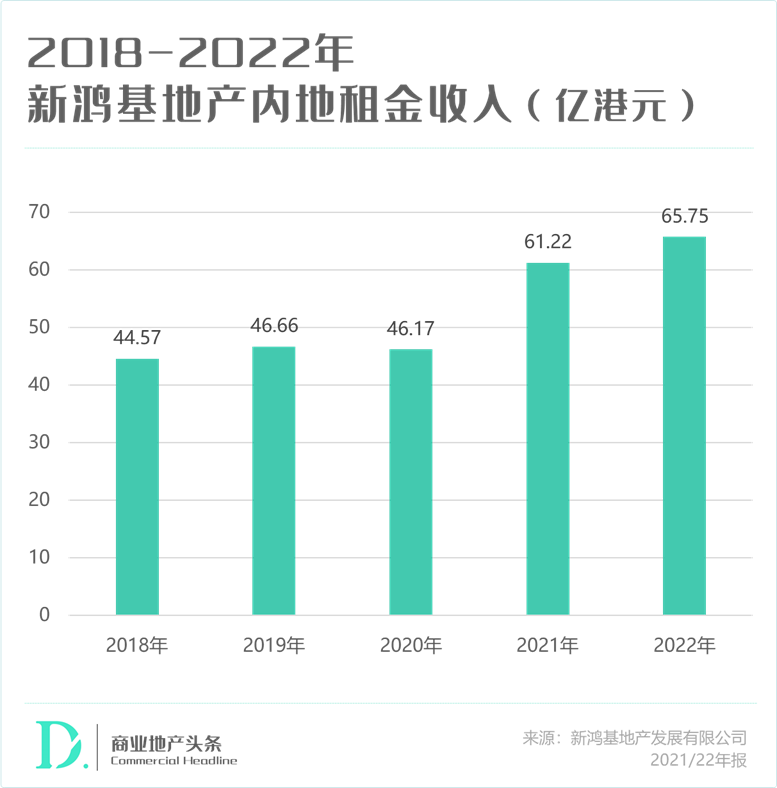

疫情肆虐的三年,在提供部分租户租金减免的情况下,新鸿基内地录得物业租赁总收入每年仍能有不同程度增长。

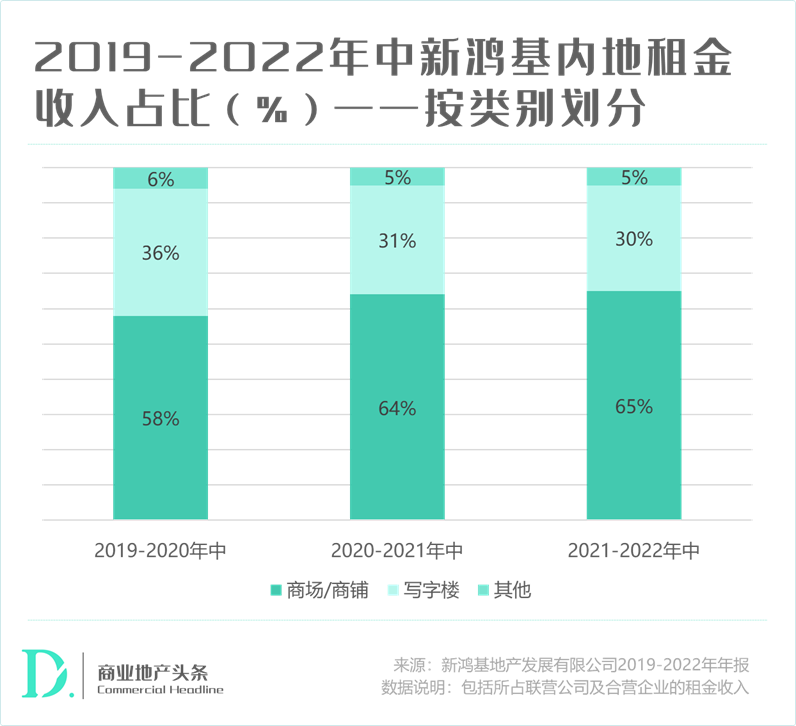

据年报显示(新鸿基地产财务报告期为每年6月30日,下同),至2022年中,新鸿基内地租赁物业总收入占比已达到26.5%。其中,商业零售业务成主要盈利点,收入占比达65%,较上年增长7个百分点;相对应的写字楼业务收缩,业绩贡献缩水至30%。

内地商场业绩表现不俗,不差钱的新鸿基,选择“适度”扩张,重点押注广州、上海。 年报 数据显示,2019-2021年间,新鸿基内地发展中的商业项目总面积从880万平方呎(约97.7万平方米)增至1120万平方呎(约124.4万平方米),年增速超10%。

2019年,拿下广州南沙2019NJY-1地块,作价11.89亿元,计划投资60亿建成南沙庆盛综合体。两年后,广州再落一子,105亿元(含34亿元建设成本)拿下南站核心区TOD项目地块。

在上海,徐家汇商圈,新鸿基规模最大的城市综合体项目ITC的一期One ITC已于2019年底试营业,包括两幢8层高写字楼、3.78万㎡的高级商场,项目为地下LG二层至地上三层。138个国际高端品牌中,10%为中国或上海首店。品牌阵容之豪华,正面杠上了一街之隔的上海港汇恒隆广场。

按照计划,ITC项目将在2023年整体落成。届时,新鸿基在上海高端商业阵营中的地位再上一级。

不同于恒隆的高奢底牌, 新鸿基“适度”扩张,主打TOD策略 。既是得心应手,也是顺理成章。一方面,成功打造过多个TOD成功样本;另一方面,财力在线,截至2022年6月30日,新鸿基净债项与股东权益比率仅为17.3%左右,总资产远高于总负债,自有资金充裕。

02

香港置地、太古、新世界

进击抄底派,不想再低调

恒隆、新鸿基,稳中求进派,以稳为主,以进为辅。相较之下,在时代浪潮中抄底的太古、新世界和香港置地,则是跑出了一条加速度曲线。

1、太古地产:业绩小波动,“左进右出”腾挪布局术

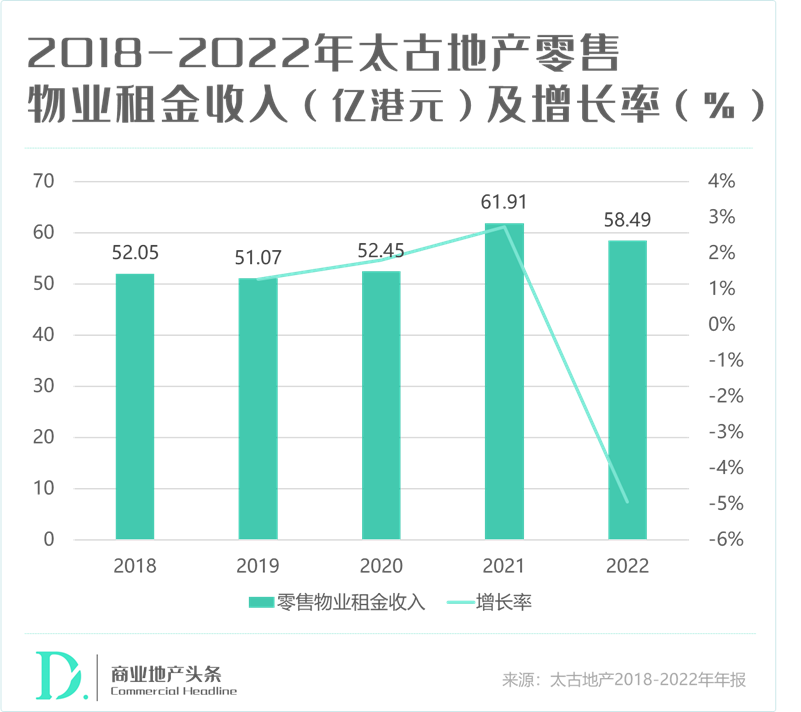

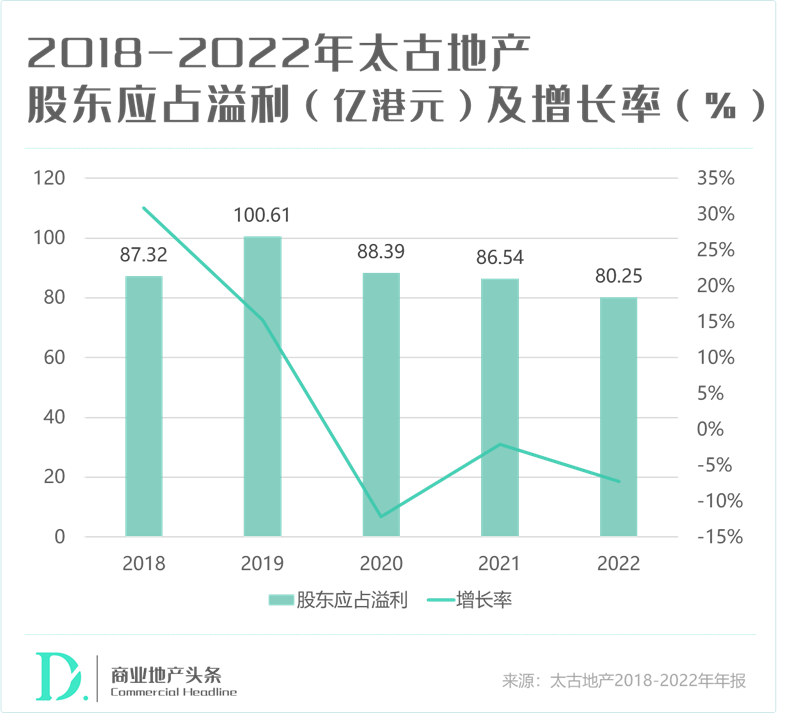

因疫情封控,太古位于上海及北京等地的商业地产营业收入均小幅下跌。2022年,零售物业的租金收入同比跌近5%至58.49亿港元,股东应占溢利自2019到2022年出现“四连跌”。

业绩小有波动,并未阻挡太古抄底内地的脚步。一边出售旗下非核心资产回流资金,一边多点开花强化内地投资版图。

2018年及2020年,太古地产先后出售了香港太古城中心三期、四期以及第一期物业,累计回笼资金约250亿港元;以及出售了位于美国迈阿密的两座写字楼,并首度拆售香港太古城住宅项目的停车位。

2022年10月,太古地产计划以10.8亿港元的价格,出售位于香港青衣地区的仓库,买家为亚洲仓储巨头普洛斯。

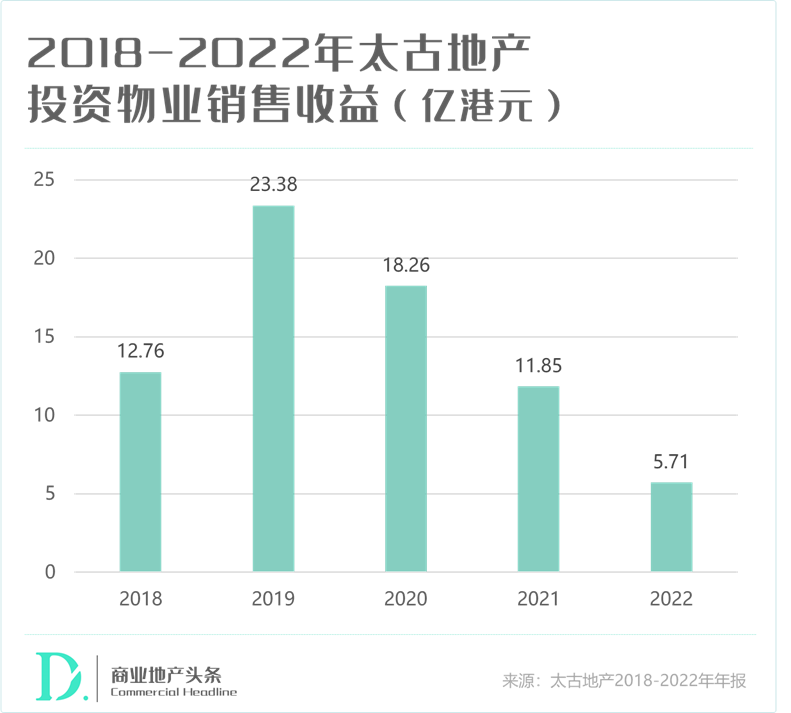

据太古集团年报显示,自2018年起,太古地产连续5年出售投资物业的收益总额高达71亿港元。 通过回笼资金,以及持有固定资产的增值,其净负债率进一步降低, 从2018年以前15%左右降至个位数,2020年甚至低至2.3%。

手有余粮,快速出击。疫情中,太古完成西安太古里地块竞拍,并成立合资公司筹备开发建设事宜;与中国中免合作开发海南三亚零售商业地标项目;与上海陆家嘴集团签署前滩21号地块合作意向书;联合荔湾区政府、珠实集团,开建广州第二座太古项目。

此间,其还在上海开出了2座重磅项目。2021年9月,上海前滩太古里开业,前滩L+Mall正在建设中,体量17万方,是目前前滩地区最大商业体。2022年,太古首个轻资产项目上海张园揭幕,定位高端零售商业街区,与恒隆广场同台打擂。

● 上海前滩太古里,图源:太古地产官网

今年以来,其则宣布已完成对成都太古里剩余50%股权的收购。

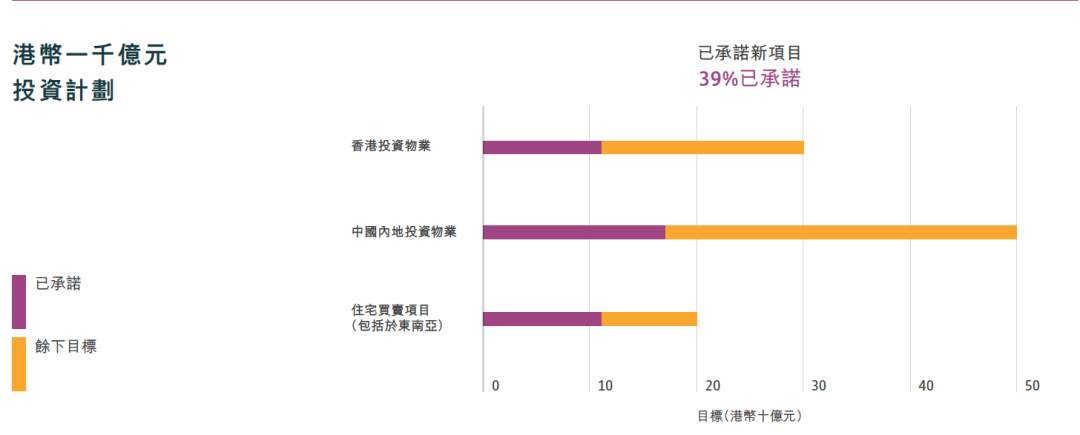

看向未来十年,内地是太古实打实的战略要地。 1000亿港元的投资计划,超过一半资金将用于内地市场,颐堤港二期、西安太古里和广州珠江太古聚龙湾项目将是后续重点发展项目。

●图源:太古集团2022年年报

2、香港置地:中环大地主,以合作之名快速进击

香港置地,香港中环大地主。

2011年,独自拿下北京王府井商业地块,高调登台。北京王府中環,定调了香港置地高端商业“金牌操盘手”形象。十年后,惊艳四座的“重庆光环购物公园”,则是其集内地近二十年经验之大成者。

“双环驱动”,香港置地进入内地扩张快车道。

一边是,精奢“中環”图景在南京、上海、重庆、苏州等城市徐徐展开。 2018年,拿下几经转手的南京新街口东铁管巷地块,建“顶奢综合体”——金陵中環;2020年初310.5亿元摘上海徐汇滨江西岸金融港地王地块,“豪华版”中環来了。

2021年末,联手华润拍下重庆“起拍条件最苛刻”的观音桥电测村地块,“山城版”中環万象城定案;2022年落子苏州金鸡湖,“古城版”中環韵味十足。

一边是,定位中高档的生活方式产品线“光环”,开启全国化路径。 今年5月,上海鑫耀·光环Live一期已开业,而“成都光环”、杭州光环梦中心据悉分别将于2023年、2025年入市。

官方数据称,截至目前,香港置地已相继在中国香港、澳门、重庆、北京、上海、南京、成都、杭州、苏州、武汉十个城市共计落子17环。

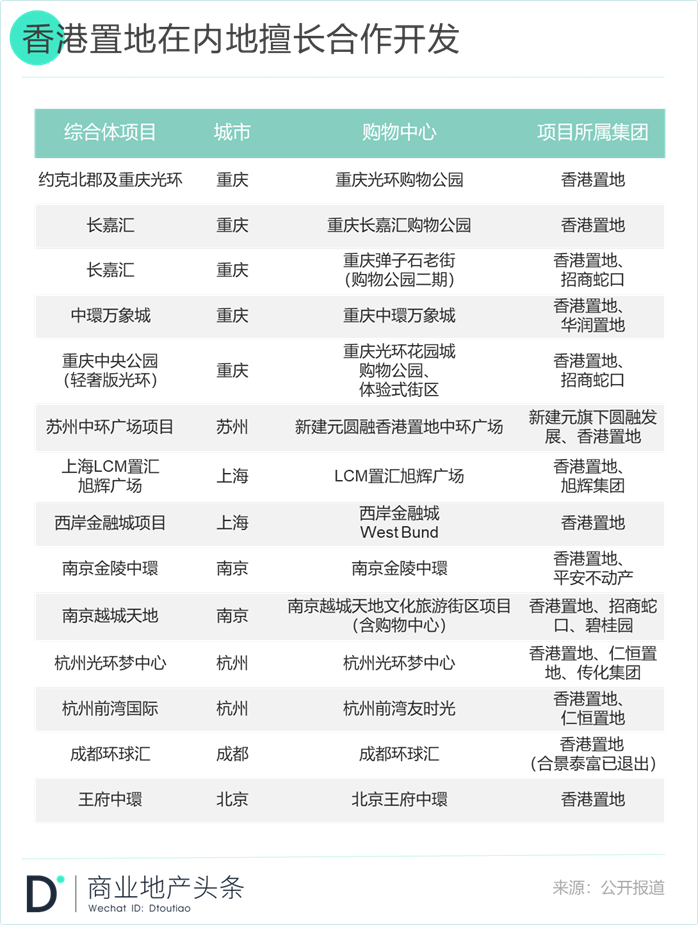

恒隆坐守高奢,新鸿基主打TOD,太古瞄准旧改,而香港置地的杀手锏则是合作开发。内地13个综合体项目中,多为合资项目。

合作伙伴一类是以招商蛇口、华润、新建元、平安为代表,均为不缺钱的央企、国企;另一类是以外资开发商仁恒置地为代表,属高端住宅和高端Mall的高能玩家。

高端之战中,继续沿用了“合作”策略,以最低的风险,借力打开新的市场,这符合港企一贯的稳健作风。

3、新世界发展:轻资产快跑,批量复制K11 Select

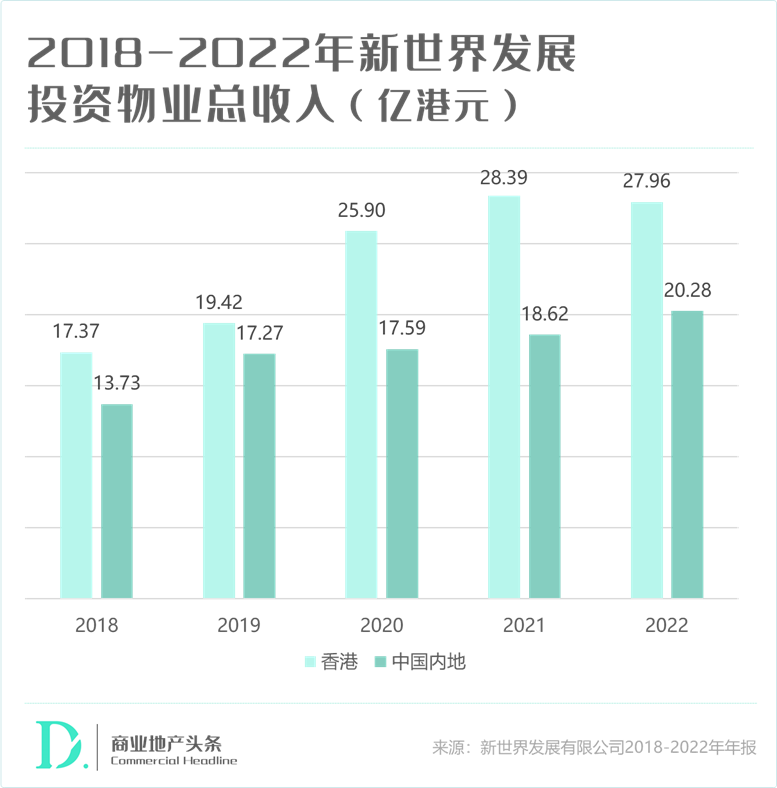

综看过往五年,新世界集团内地商业地产总收入占集团投资物业总收入40%左右, 业绩贡献率十分稳定,主要得益于高收益增长的K11产品线。

2019年,新世界发展中国内地的物业投资收入同比增约25%,主要的业绩贡献来自于新开的武汉光谷K11 Select项目。疫情三年,其内地业绩稳中有升,很大程度得益于武汉汉口K11及武汉光谷K11 select强劲表现。

显然,瞅准机会,快速打开K11产品线棋局,是稳住内地江湖之位的有效打法。

K11购物艺术中心,是新世界的王牌产品线,在内地主要以自持开发模式进行,以保障项目投资开发到后续运营的统一、联动的便利性。基于对区位地段、客群属性及品牌调性的多重高要求,K11的快速复制,可遇不可求。

相较之下,K11旗下专为新世代打造的「文化沙盒」—— K11 Select,更加多元、创意与年轻潮流,可尝试的机会及空间大了很多。

去年3月,K11集团宣告旗下子公司投下上海金桥地铁上盖项目,拟造魔都首个K11 Select,正式进军轻资产,合作方是浦发集团。今年6月,无锡首家K11 Select、杭州首家K11 Select同时官宣。

不难看出, K11 Select在城市的选择上,一方面是加密补充已进入城市 ,例如杭州、上海等;另一方面是填空高潜力城市,例如厦门、宁波。而在开发模式上,自持与合作并行,灵活多变。

在内资强势的轻资产战场,K11代表着港资杀出了一条新路。不过是,效果几何,还有待考。但于K11来说,这条蹊径确实为自己的内地版图增加了不少想象。

03

九龙仓、领展

战略观望派,逆水行舟等待机会

逆水行舟,稳重求进者、抄底进击者,以一身之功力,谋跃升之机会。当然,此时代背景下,按兵不动者、战略收缩者,虽不如前二者之意气风华,但同样有着自己的谋略之量。

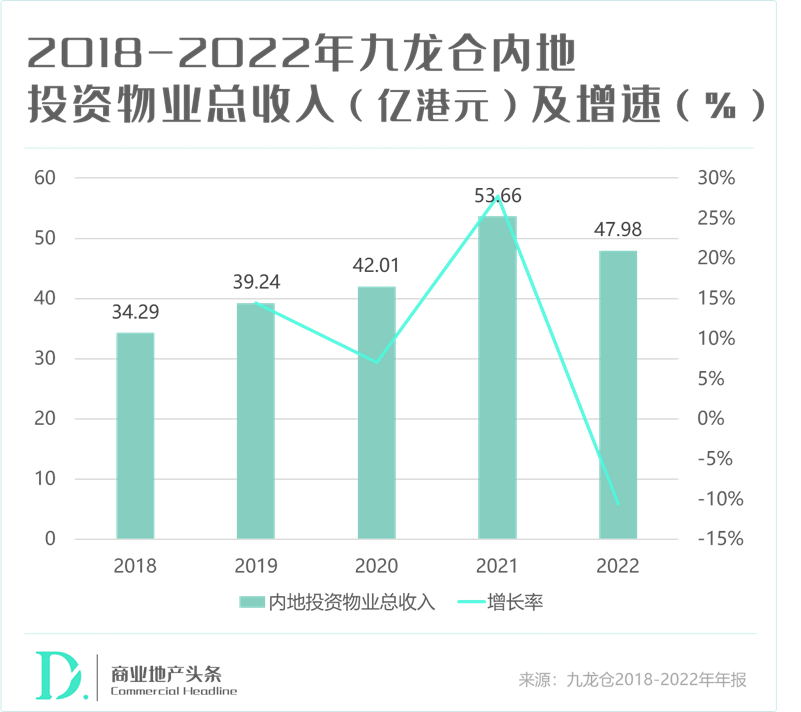

1、九龙仓:内地投资物业首次倒退,但IFS依旧能打

2022年,九龙仓在内地的投资物业收入首次出现下跌,同比减少11%至47.98亿港元,营业盈利同比下降9%至32.26亿港元。

内地商业增量,陷入停滞状态, 最新开业的项目是5年前的长沙IFS。2019年至今,九龙仓未在内地拍过一块地,2022年内地土储量进一步减少至170万㎡。

虽处于沉默观望期,但不可否认的是,九龙仓的IFS系列依旧能打。

根据九龙仓集团财报,2020年内地投资物业收入增加7%至42.01亿港元,营业盈利增加11%至25.73亿港元。两项数据中,成都IFS及长沙IFS贡献占比均超60%。

成都IFS和长沙IFS的强劲表现,延续至2021年,九龙仓集团内地投资物业业绩继续大涨:收入增加28%至53.66亿港元,营业盈利增加37%至35.29亿港元。

至2022年,虽九龙仓内地业绩下滑,但成都IFS的销售业绩依旧坚挺。今年2月,四川省连锁商业协会公布了2022年四川及成都主要商业项目业绩,在成都主要商业体和购物中心中, 成都IFS和远洋太古里分列一、二位,年销售额均超过80亿元。

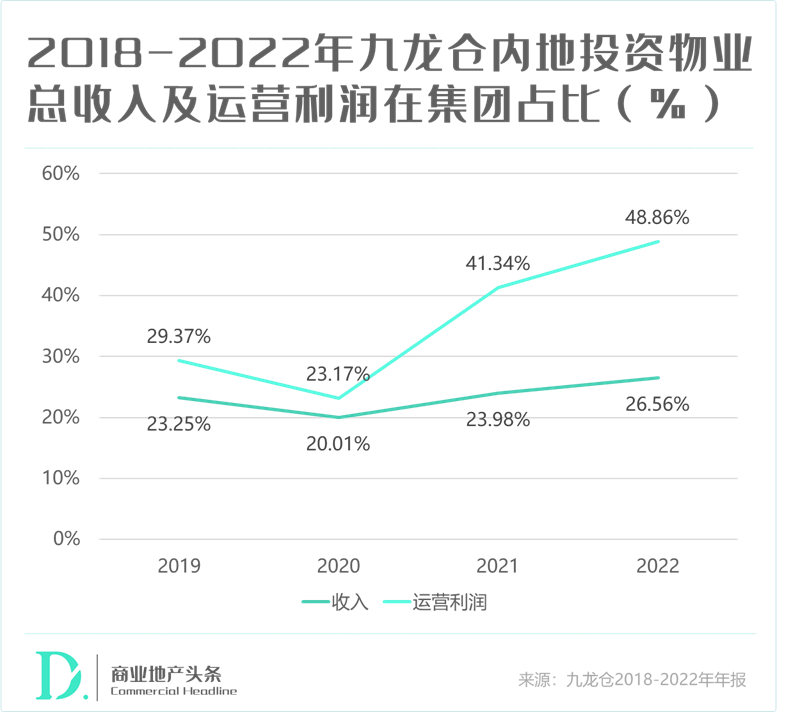

另从投资物业收入及运营利润在集团的占比来看,内地部分的占比呈逐年升高趋势,运营利润上在2022年占集团总量的48.86%,业绩贡献并不弱,甚至可以优势所在。

无疑,守住IFS明星商场的吸金力,一段时间内九龙仓在内地商业圈的地位,依旧排名靠前。但随着华润系、万科印力系、龙湖系以及其他港资新Mall集中入市后,IFS的抗打之年还能维系多久,确实是个大问号。毕竟,曾经的店王海港城,也在时代滚滚年轮中掉队了。

2、领展:并购步伐放慢,聚焦有适当价钱的项目

今年2月,领展公告称将实行“5供1”的供股计划,已进行资金筹措用于偿付部分临期债务。隐隐透出的信息是:“资金有点紧张了”。

资金紧张,一是“买买买”步伐迈得有点快。疫情期间,内地收购上海七宝万科广场50%股权、常熟两项物流资产外,领展还在2022年收购了悉尼三项零售资产50%股权、持有五项办公资产的澳洲信托49.9%股权以及位于新加坡的两项零售资产。

● 上海七宝万科广场,图源:领展官网

显然,领展想在经济周期低谷全球抄底。随之而来的,是上升的负债比。截至2023年3月31日,领展的负债总额增至657亿港元,负债比增至24.2%,偿债压力增加。

与此同时,因受疫情影响,领展内地持有的零售资产年收入净额减少,最终导致资产包整体估值减少了32.65亿港元(2022-2023年3月年报),较上一财年减少了3.7%。

作为亚洲最大房地产投资信托基金,领展的身份与其他港资商业大佬有着本质区别。以资管的眼光,为商场定价估值,看到项目增值的可能与空间,为退出找到最合适的路径,都是其在商场运营环节皆要全面考虑的事情。

基于此,面对资金成本上升,领展直接宣布收紧并购步伐,常理之中。“会聚焦有适当价钱的项目……找一些投资项目倒不如去寻找一笔更加好的回报。”

这意味着,短时间内,领展在内地的商业项目版图可能继续维持当前之状态。不过,资本的眼光向来敏锐,改变可能在一瞬间就发生。

小结

内地鏖战三年,港资们集体变身。迈入后疫情时代,封条撕去,世界重新连接,区域的商业格局与力量对比深刻调整。

属于港资们的机会舞台,变多了。它们增加了在香港以及一些其他境外地区的拿地、投资频率,一方面趁经济复苏阶段以较低价格增加土储,二则可以多向发挥资源优势,分散风险。

诚然,“审慎”二字成为了港资们当前投资的主旋律。穿越数个周期,身经百战的它们,深谙低周转,低杠杆、高质量的开发模式,以及精细化运营之于商业的重要性。

比一部分人先看到未来,是港资们的制胜法宝,而不是一句鸡汤式调侃。